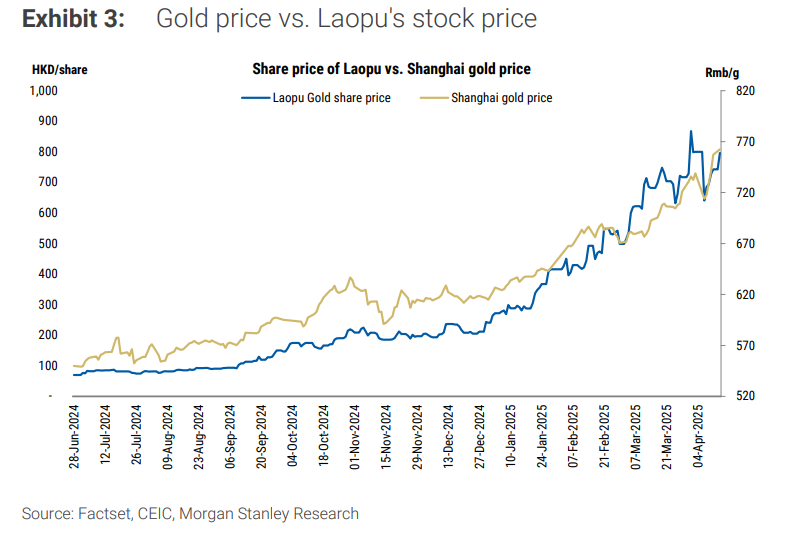

從2024年6月IPO以來,老鋪黃金股價已暴漲超過20倍,成爲市場關注焦點。在當前高度不確定的宏觀環境下,多空雙方的爭論日益激烈。

4月16日,摩根士丹利研報稱,作爲中國珠寶市場的新貴,老鋪黃金已成爲投資界最具爭議的股票之一,並在報告中詳細列出了多空雙方的關鍵論點,但並未明確站隊。

報告稱,目前的老鋪黃金的股價走勢主要由"多方"推動,他們更關注短期因素,如金價上漲、門店高效率和高收入消費者韌性。"空方"則聚焦中長期風險,如需求可持續性、銷售目標實現難度和金價見頂風險。

大摩還在報告中特別提了需要關注的兩個關鍵時間點:6月底的禁售期結束和8月底的中期業績公佈。

“多方”看好的短期驅動力1、黃金價格代理者

報告稱,多方認爲,在全球經濟不確定性增加的環境下,黃金作爲傳統避險資產的價值凸顯。老鋪黃金的需求和股價表現與金價呈現高度相關性。

據摩根士丹利數據,自2024年6月IPO以來,公司股價與上海黃金價格走勢幾乎同步。

在當前資本市場波動和經濟前景不明朗的情況下,黃金作爲傳統的防禦性資產,使得老鋪黃金受益,成爲投資者眼中的"金價代理"。

2、產業升級而非一時風潮

多方認爲,老鋪黃金代表的高品質、高工藝、高情感價值的金飾並非短暫流行,而是整個行業的升級。

摩根士丹利的AlphaWise消費者調查顯示,消費者購買金飾主要用於自我獎勵(46%)和日常佩戴(32%),而非禮品和投資。

報告稱,產品質量(工藝)、設計和產品多樣性是選擇珠寶品牌的三大主要因素,而老铺黄金在產品質量方面领先于主要国内外珠宝品牌。

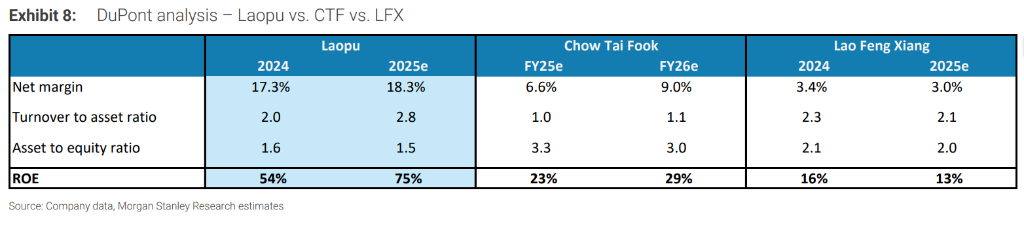

3、高增長、高效率、高回報率

老鋪黃金的一家店鋪平均投資回收期僅爲4個月。根據公司招股書,其2024年回報率達54%,2025年預計將達到75%,遠高於行業對手。

杜邦分析顯示,這一高回報率源自高利潤率和高資產週轉率,這得益於公司純自營模式、高端固定價格金飾產品定位以及精簡的店鋪網絡。

4、旺盛需求遇上有限供應

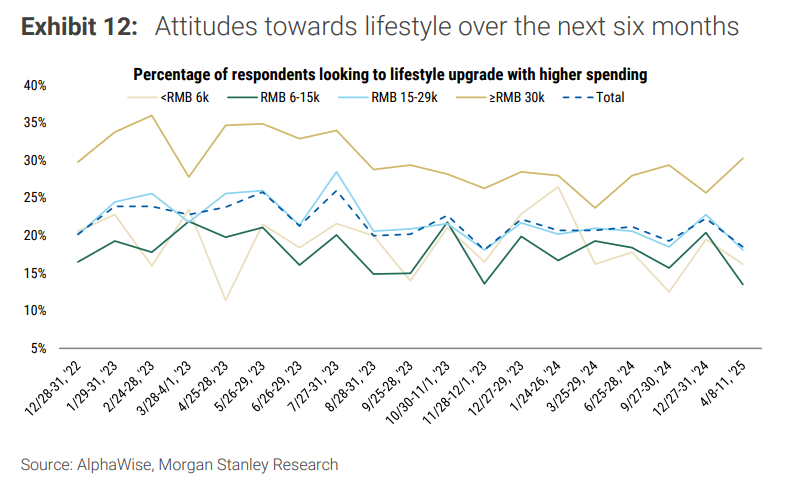

最新AlphaWise調查顯示,相對中高收入人羣(月入3萬以上)比低收入羣體更具韌性。

報告指出,多方認爲,作爲高端金飾品牌,老鋪黃金更多接觸這類消費者,在宏觀不確定性下保持較強需求前景。

短期內,老鋪金的收入增長主要由供應驅動,新店開業/空間擴張將直接轉化爲額外收入貢獻,幾乎不會出現蠶食效應。

品牌將於2025年5月在上海環貿廣場開店,最早在2025年底進駐上海恆隆廣場,還將拓展至海外市場:2025年6月在新加坡濱海灣金沙商場開設首家店,隨後進軍日本。

"空方"擔憂的中長期風險1、估值過高與預期過熱

摩根士丹利指出,“空方”認爲,僅僅一個月時間內,市場對老鋪黃金2025年利潤預期已從30-40億元上升至50-70億元。

如此高的預期意味着,即便業績有輕微偏離,也可能導致股價大幅波動。

2、門店銷售目標實現難度

“空方”認爲,創始人設定的每家商場門店10億元銷售目標令人鼓舞,但如何以及何時實現這一目標尚未可知。

老鋪黃金的單店銷售額已經超過其他品牌,包括國際奢侈品牌,因此很難假設能達到更高的生產力水平。

報告指出,歷史上還未見過任何品牌能在所有門店實現如此高的產出水平。即使老鋪黃金能夠達到這一水平,考慮到時尚週期性,其可持續性也令人擔憂。

3、時尚週期風險

空方認爲,時尚本質上是週期性的,而中國的時尚週期通常較短。當前風格流行時一切看似容易,但當時尚下行週期到來時,老鋪黃金能否保持品牌核心元素和設計語言還有待觀察。

4、產品設計缺乏差異化

摩根士丹利的AlphaWise消費者調查顯示,在消費者眼中,老鋪黃金與其他中國金飾品牌的設計差異有限。沒有高度可識別/獨特的產品,可能難以證明品牌溢價的合理性。