核心觀點

核心主題:誰能約束特朗普關稅政策?

隨着關稅政策對經濟與市場的負面衝擊逐步顯現,特朗普或將受到多重因素的約束,影響關稅政策落地的節奏和幅度,具體來看可能包含以下幾個方面:1)執政團隊內部的自我調整,關稅等政策或變得更溫和,不過可能主要是邊際而非方向性變化。2)來自立法和司法權的制衡,主要是國會和最高法院,但是實現概率均較低。3)金融市場倒逼,上週美國出現股債匯三殺,市場對美國政府信任度下降,可能在一定程度觸發了Trump put。4)民調的約束,特朗普上任後民調支持率持續下滑,但目前距離中期選舉較遠,短期提升民調支持的訴求並不高,臨近年底可能是更關鍵的時間點。時間在我們看來是最大的制約因素,期待政策的邊界有望逐漸變得清晰。短期部分資產價格出現極致演繹後,更適宜考慮反轉性交易機會,依託賠率較高的資產進行博弈。

市場狀況評估:關稅等外部不確定性仍高,關注國內對沖政策

美國暫緩其他國家關稅90天,全球風險偏好有一定修復,不過後續關稅政策仍有較大的不確定性。美國就業數據相對穩健,但市場信心指數走低,通脹預期持續上行。國內3月信貸社融雙雙超出預期,經濟企穩回升,後續關注外需衝擊以及就業市場波動。國內货币政策方面,降準時機基本成熟,降息必要性明顯提升。財政政策空間充足,後續關注財政資金落地情況、新增專項債項目情況等,若關稅擾動下經濟數據超預期調整,也存在進一步追加財政資金的可能。

配置建議:關稅博弈進入新階段,依託賠率把握反轉性機會

關稅博弈進入新階段,由急轉緩,能見度略有提升,中國以穩應變,落地情況、各國談判、實際衝擊與政策對沖是觀察點。多重因素交織且難於預判,債市只能“看短做短”。中期走勢仍取決於基本面、貨幣政策、財政等對沖力度以及關稅進展。股市系統性風險或已不大,但指數性機會和彈性還不夠清晰,預計股指震盪,局部回暖,建議投資者仍以偏左側思維進行佈局。美聯儲柯林斯與財長貝森特相繼表態,有助於美債利率階段性頂部的確立,短期預計可小幅博弈機會。美股短期或有望階段性企穩,但中長期或面臨估值回落+盈利下修的“雙重”壓力。不確定性環境下,看好黃金的中長期配置價值,關稅擾動下全球定價商品波動或仍較大。

正文 誰能約束特朗普關稅政策?近期美國推遲多數國家對等關稅90天並暫時豁免了半導體、智能手機等產品關稅(部分可能通過232條款加回),汽車及零部件可能也在後續豁免之列,表明特朗普前期強硬的關稅態度出現了部分轉向。向後看,隨着關稅政策對經濟與市場的負面衝擊逐步顯現,特朗普或將受到多重因素的約束,影響關稅政策落地的節奏和幅度,具體來看可能包含以下幾個方面:

第一、執政團隊內部的自我調整,關稅等政策或變得更溫和,不過可能主要是邊際而非方向性變化。在美國執政團隊內部存在一定分歧,白宮貿易與製造業高級顧問納瓦羅、美國商務部長盧特尼克等主張高額關稅加快製造業迴流,而財政部長貝森特、白宮經濟顧問哈西特擔憂通脹和供應鏈成本,建議豁免關鍵行業。隨着近期資產市場出現的一系列的負面反饋,關稅溫和派的話語權似乎有所提升。同時,特斯拉CEO馬斯克倡導自由貿易,對沖基金巨頭比爾·阿克曼提議“暫停關稅90天以達成協議”,摩根大通CEO戴蒙則表示關稅可能會導致經濟衰退,表明美國企業界對關稅政策仍有較多質疑聲音。

第二、來自立法和司法權的制衡,主要是國會和最高法院,但是實現概率均較低。特朗普基於《國際緊急經濟權力法案》(IEEPA),宣佈國家緊急狀態後,獲得更高的關稅裁量自由度。如果要否決,需要國會兩院2/3以上投票支持,在共和黨獲得多數席位的情況下,通過的概率較低。此外,國會可通過設立新法案約束特朗普,比如共和黨參議員Grassley與民主黨Cantwell提出《貿易審查法案》,要求總統關稅措施60天內需國會批准,但特朗普否決後同樣需要兩會2/3支持通過,阻力同樣較大。在司法層面,憲法第一條明確關稅權屬於國會,而IEEPA未明確授權總統徵稅,因此特朗普關稅合法性本身就存在一定的灰色地帶,但最高法院歷來對總統緊急權力持尊重態度,且保守派法官對干涉國家緊急狀態下的行政行爲更加謹慎。

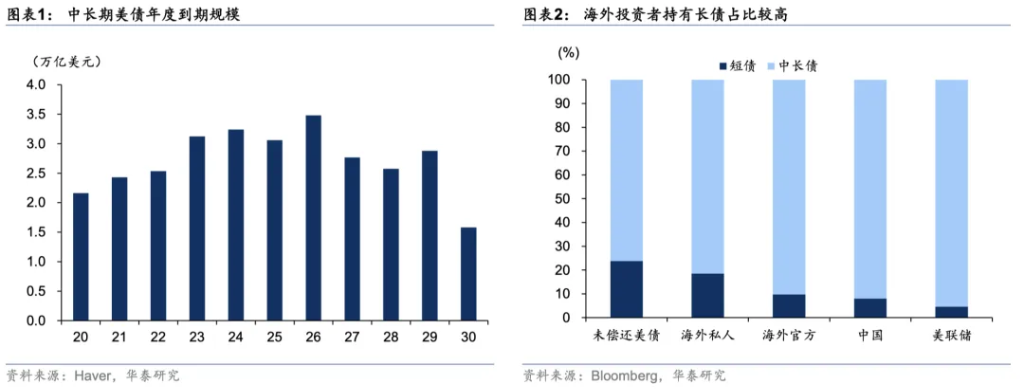

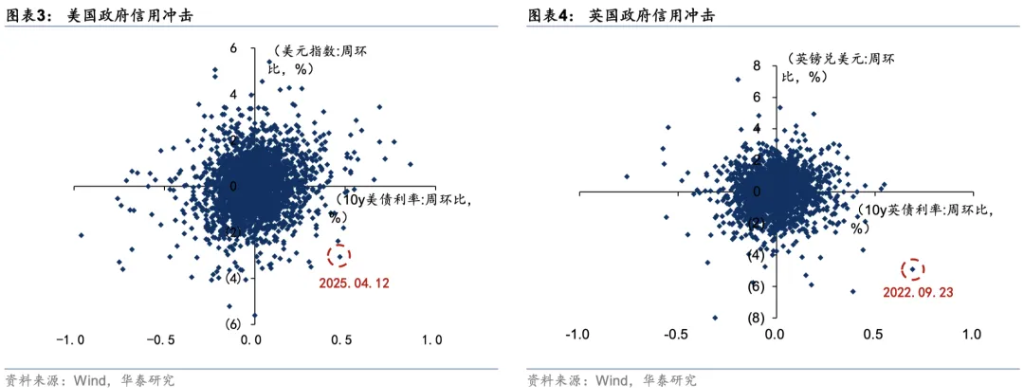

第三、金融市場倒逼,上週美國出現股債匯三殺,市場對美國政府信任度下降,可能在一定程度觸發了Trump put。上週10年美債利率上行近50bp,美元指數跌破100關鍵點位。而美債遭受拋售後,波士頓聯儲主席柯林斯以及美國財長貝森特相繼表態,暗示必要時“救市”以安撫市場情緒,目前看似乎美債對特朗普政府更加重要。若美債利率維持高位,一方面會增加利息支出,與特朗普減支政策主張明顯相悖;另一方面增加企業的融資成本,不利於引導製造業迴流。

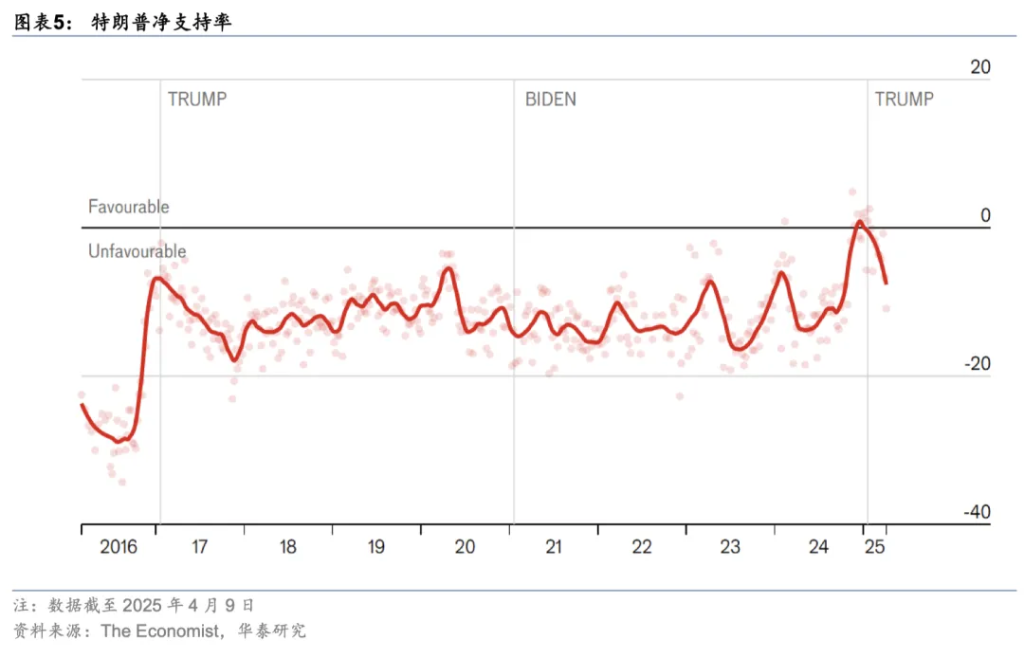

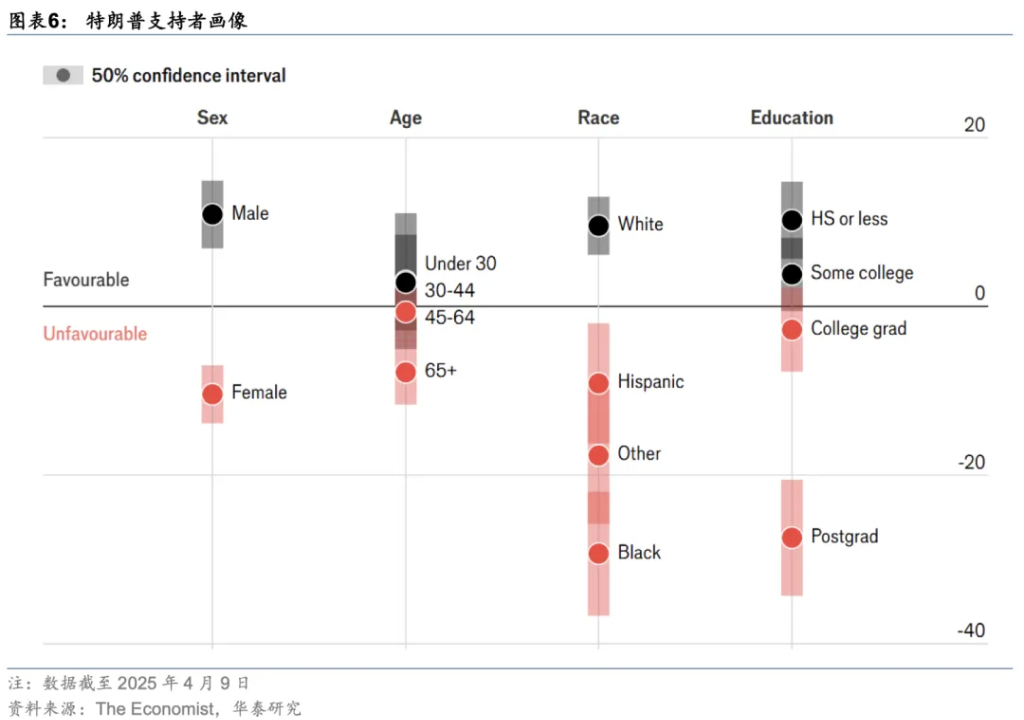

第四、民調的約束,特朗普上任後民調支持率持續下滑,但目前距離中期選舉較遠,短期提升民調支持的訴求並不高,臨近年底可能是更關鍵的時間點。參考特朗普上一任期的支持率變化,在任期第一年支持率同樣大幅下滑,而在任期第一年年底或中期選舉年年初纔會逐步提升選民的支持率。節奏上看,今年三季度通脹上行後民調的變化可能更明顯,而在四季度開始政策轉向+美聯儲降息,經濟在2026年中如能有明顯修復,對中期選舉或更加有利。但是,經濟存在較大的慣性,一旦進入下行通道,推動回升的難度可想而知。

在我們看來,制約特朗普關稅政策的是“時間”。特朗普關稅的本質是“順差稅”,順差或逆差的形成很大程度上源於全球的產業分工,整體上是特里芬難題的結果。將順差視作企業“營收”,顯然是一種錯誤理解。強硬的關稅政策衝擊全球貿易秩序,損害的不僅僅是生產國利益,最終的受害者顯然是美國的普通消費者。考慮到關稅很可能引發美國經濟衰退,企業在巨大不確定性之下會選擇謹慎投資,不但未必能創造就業,甚至會明顯弱化美國就業市場。從這個意義上講,違背經濟規律和現有貿易規則的特朗普關稅政策,註定在長期不可持續,關稅的威懾力也將逐步消散。

第一、特朗普政策不確定性較大,給經濟與市場造成了較大的混亂感,我們因此要探討其政策的約束機制。時間在我們看來是最大的制約因素,期待政策的邊界有望逐漸變得清晰。在短期內部分資產價格出現價格極致演繹後,更適宜考慮反轉性交易機會,依託賠率較高的資產進行博弈。

第二、短期而言,上週美國資產市場快速調整,特朗普關稅政策有所緩和,波士頓聯儲主席柯林斯表示,美聯儲準備在必要時提供幫助以穩定市場,共同安撫了市場情緒。美國資產短期或有望階段性企穩,從賠率上看,美債或有一定性價比。

第三、中長期看,美國資產定價中樞或仍將向基本面趨勢收斂。負財富效應+政府去槓桿+關稅供需雙重衝擊,美國經濟仍面臨較大下行壓力,美股仍有盈利下修風險。

第四、特朗普政府開啓了本輪全球秩序重構的序幕,資金再配置+去美元化是兩大長期主題,短期來看日元、瑞郎等避險資產更佔優,中長期關注其他權益市場機會,而黃金仍是確定性較高的資產之一。

注:本文有刪減。

本文作者:張繼強,陶冶等,來源:華泰睿思,原文標題《華泰 | 固收:誰能約束特朗普關稅政策?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。