今年以來的這輪日本加息可能被市場低估,德銀警告加息週期或“更高、更久”,長期期融資成本也面臨重置,日本可能從“資本出口國”轉向全球“流動性消耗國”。

德意志銀行在2月27日的最新研報指出,市場可能低估了本輪加息週期的“終點利率”。在通脹和薪資增長結構性轉變的背景下,1%不太可能是本輪加息週期的終點,日本央行可能至少加息至1.5%。

德銀進一步指出,在通脹持續、流動性收緊以及日本央行持續加息的多重壓力下,可能會迫使日本長期融資成本持續重置上升。

對於全球和日本資產負債表而言,德銀認為,這一趨勢可能會持續下去,標誌著日本從資本輸出國轉變為全球流動性的消耗者。資產端的潛在風險也值得關注,日本收益率上升可能引發市值損失。

“更高、更久”的加息週期德銀認為:

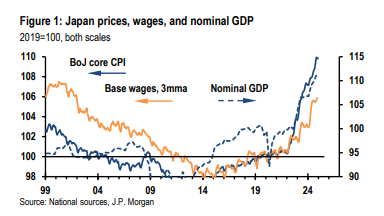

日本工資增長、名義GDP以及潛在通脹率的結構性轉變意味著,本輪加息週期將比以往“更長、更高”。換言之,日本央行將逐步引導市場預期走向更高的“終端利率”。隨著日本央行不斷上調CPI預期,持續加息將獲得“掩護”。

市場普遍預期日本央行將在未來幾個季度內將政策利率提高至1%,這將是自1990年代中期以來的最高水平。但德銀認為,1%不太可能是日本央行本輪加息週期的終點。他們預計,到2026年,日本央行還將進一步加息,可能至少加息至1.5%。

德銀研報中指出,BoJ成員的表態也支持了這一點。BoJ董事會成員Takata最近的講話強調了日本央行對實際中性利率水平的不確定性;副行長Himino則更直言不諱地表示,在擺脫通貨緊縮後,實際利率為負是“不正常的”。

德銀認為,除非出現嚴重的全球經濟衰退,否則日本國內因素不太可能阻止日本央行加息。市場所擔憂的財政壓力和抵押貸款風險雖然重要,但不足以阻礙日本央行政策正常化的進程。

不只是政策利率:長期融資成本面臨重置除了關注日本央行的政策利率路徑外,德銀還強調了另外兩個關鍵因素:持續的通脹和量化緊縮(QT)下流動性狀況的轉變。這兩大因素可能會迫使日本的長期融資成本持續“重置”。

德銀認為:

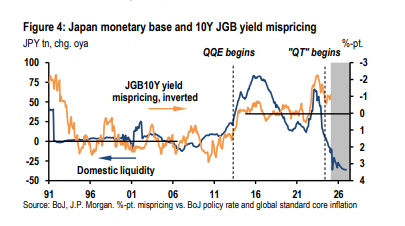

在量化寬鬆(QQE)之前的二十年裡,基準10年期國債收益率與日本央行的政策利率和通脹率密切相關。然而,日本央行通過大規模的QQE操作(以及後來的收益率曲線控制)極大地擴張了國內流動性,導致市場在過去15年裡難以進行有效的“價格發現”。

隨著日本央行逐步縮減資產負債表,這種對收益率的“存量效應”將逐漸減弱。日本央行資產購買的減少將導致貨幣基礎增長急劇轉變,相對於基本面,流動性的淨流失可能會進一步推高收益率。

那麼,更高的收益率、更頑固的通脹和更緊張的流動性,將如何影響日本的資產負債表呢?德銀從全球和國內兩個維度進行了分析:

日本投資者對外國資產的需求或將長期下降:日本國內收益率上升可能會降低日本投資者對外國債券的需求。過去幾年,日本一直是全球多個債券市場的淨賣家。如果J這一趨勢可能會持續下去,標誌著日本從資本輸出國轉變為全球流動性的消耗者。

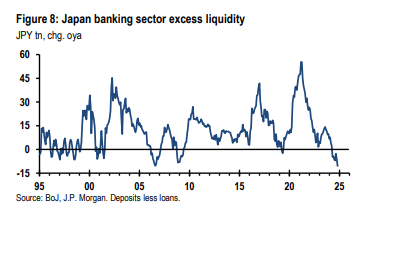

系統流動性因貸款加速、存款下降而收緊:值得注意的是,日本央行的資產負債表縮減,正值日本名義貸款穩健增長之際。這在一定程度上反映了經濟中物價水平上漲的影響:貸款增長加快通常伴隨著通脹上升。近20年來,日本銀行業的貸款增速首次持續超過存款增速,導致系統流動性過剩大幅下降。

存款競爭加劇:在日本商業銀行的負債端,日本央行退出負利率/零利率似乎已經在吸引儲戶轉向收益率更高的資產。這種動態可能會導致銀行體系流動性進一步減少。同樣,银行间存款競爭加劇,可能會縮短銀行資產負債表上存款的平均期限。這可能反過來影響資產負債表的資產端,可能會降低銀行對長期債券的興趣。

資產端的潛在風險:日本收益率上升可能引發市值損失。迄今為止,市場關注的焦點主要是金融機構持有的外國資產的估值損失。但是如果日本國內收益率繼續上升,估值損失可能會擴大。考慮到近期區域性銀行購買長期債券的數據,這一領域可能仍將是關注的焦點。但壽險公司和養老基金資產負債表上持有的長期國內債券也值得關注。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。