FOREXBNB獲悉,近日,中指研究院發布《2024中國商業地產市場年報》。報告顯示,2024年,零售商業市場呈現“先揚後抑”態勢,上半年市場溫和復甦,租金穩;下半年,受三季消費市場恢復放緩影響,部分項目為穩定出租率下調租金,儘管四季度消費市場有所恢復,但市場短期內難以快速反彈,下半年重點城市商舖租金較上半年下跌。展望2025,政策發力下,預計2025年消費市場將有所提振,商舖租賃需求或有所釋放,但短期商店租金或繼續承壓。

據報告數據,2024年,全國商辦用房開發投資金額為11104億元,年減12.1%,降幅較2023年收窄2.2個百分點,佔房地產開發投資金額的比重為11.1%;新開工面積為6873萬平方米,同比下降24.6%,降幅較2023年擴大4.7個百分點,佔房屋新開工面積的比重為9.3%。租賃市場方面,商舖租賃需求有所釋放;但更多商業街在購物中心的衝擊下經營承壓,空置增加,租金下行。根據中指監測,2024下半年,15個重點城市主要商業街商舖平均租金較上半年下跌0.51%,全年累計下跌0.42%。綜合因素影響下,2024下半年,15個重點城市主要商圈(購物中心)商舖平均租金較上半年下跌0.31%,全年累計下跌0.06%。

宏觀環境

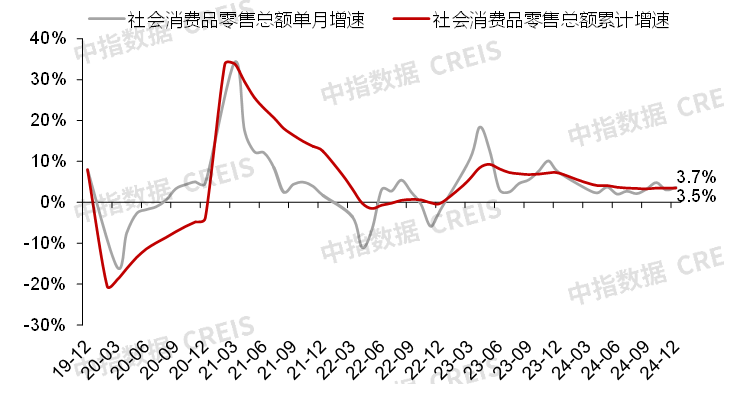

1、2024年,消費市場保持恢復態勢,社會消費品零售總額同比增長3.5%

圖:2019年12月-2024年12月社會消費品零售總額單月及累計年增速

數據來源:國家統計局,中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

消費市場維持恢復態勢,第四季一系列促消費政策措施逐步起效,社零總額成長加快。2024年,我國實現社會消費品零售總額48.8萬億元,年成長3.5%,其中四季度年成長3.8%,增速較二季度和三季度分別加快1.2個百分點、1.1個百分點。

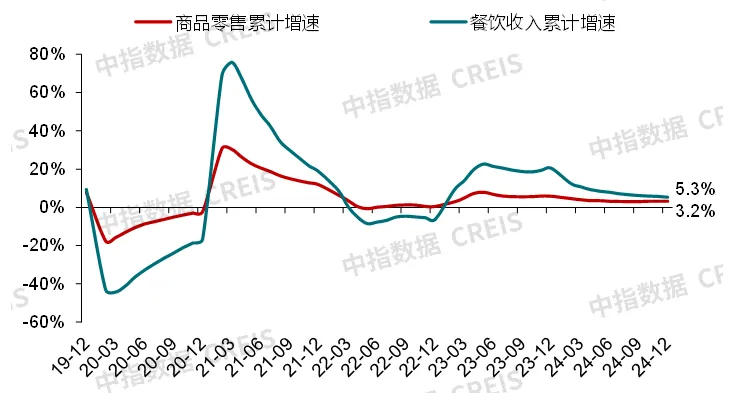

圖:2019年12月-2024年12月商品零售及餐飲收入累計同比增速

數據來源:國家統計局,中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

分消費類型來看,商品零售年增3.2%,體育娛樂用品類、通訊器材類等升級類商品零售額成長較快。與此同時,居民消費需求轉變,更注重服務消費,2024年餐飲收入同比增長5.3%,服務零售額較去年同期成長6.2%,較同期商品零售增速高3.0個百分點。

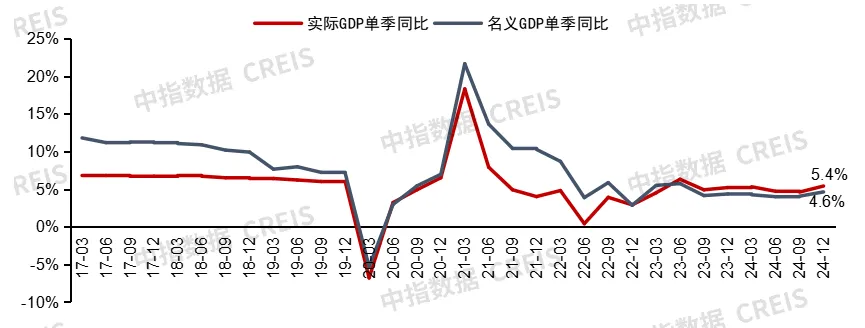

2、2024年經濟實現5%的增長目標,2025年強調實施更積極有為的宏觀政策,全方位擴大內需

2024年,我國經濟整體維持平穩運行,全年GDP實際增速實現5%增長目標,四個季度同比分別成長5.3%、4.7%、4.6%、5.4%。9月底,中央推出一攬子增量政策,有力地提振了市場信心。第四季以來,經濟運行出現積極變化,製造業PMI重回榮枯線以上,消費、進出口等主要經濟指標明顯回升。本輪政策調整初步扭轉了短期經濟下行的趨勢,為2025年我國經濟發展奠定了有利基礎。

圖:2017年以來中國GDP單季度同比增速

數據來源:國家統計局,中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

2024年12月,中央經濟工作會議將“擴大內需”列為2025年經濟工作首要任務,提出“大力提振消費、提高投資效益,全方位擴大國內需求”。整體而言,2025年穩成長仍需逆週期政策進一步發力,全方位擴大國內需求,防範化解外部衝擊,著力提振國內消費與投資。短期房地產投資仍面臨下行壓力,受居民收入預期尚未扭轉,房價下行引發“負財富效應”等因素影響,消費需求仍待提振,除消費品以舊換新等政策外,2025年消費恢復仍需改善居民對未來就業收入的預期和信心。

增量市場

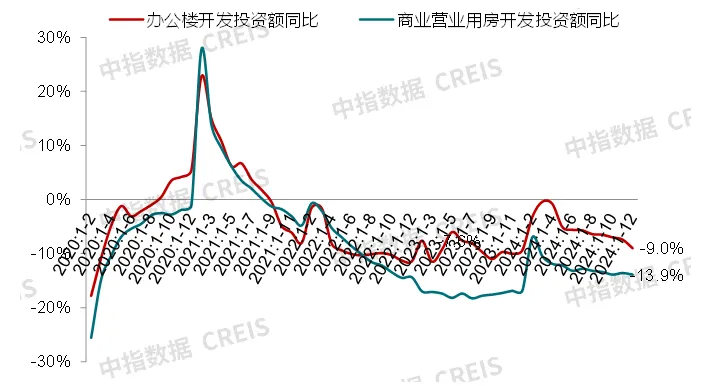

1、商務用房投資開工:2024年商辦用房開發投資金額下降12.1%,新開工面積下降24.6%

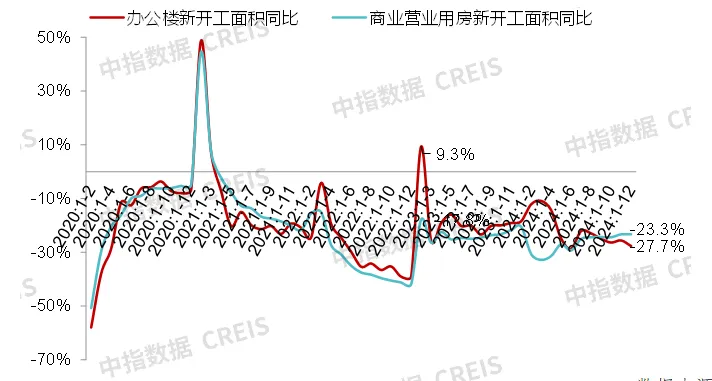

圖:2020-2024年辦公樓及商業營業用房開發投資額月度累計同比變化

圖:2020-2024年辦公大樓及商業營業用房新開工面積月累計年增率變化

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

辦公大樓:2024年,全国辦公大樓开发投资额为4160億元,年減9.0%;新開工面積為1893萬平方米,年減27.7%。 商業營業用房:2024年,全国商業營業用房开发投资额为6944億元,年減13.9%;新開工面積為4980萬平方米,年減23.3%。

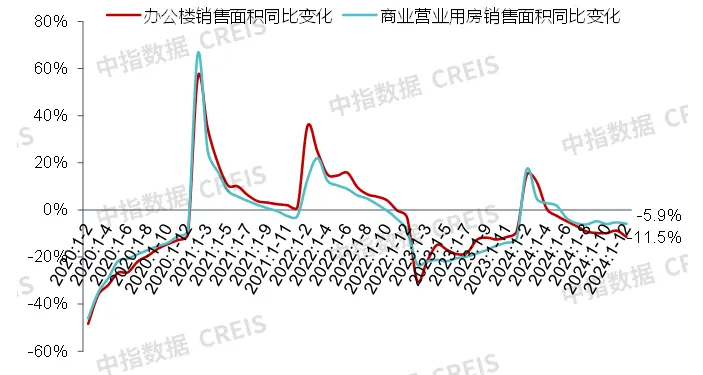

圖:2020-2024年全國辦公大樓及商業營業用房銷售面積月累計年比變化

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

2024年,全國商辦用房銷售面積為8389萬平方米,年減7.6%,降幅較2023年收窄3.5個百分點,佔商品房銷售面積的比重由2023年的8.1%增至8.6%。

辦公樓:2024年,全国辦公樓销售面积为2403萬平方米,年減11.5%;12月,辦公樓销售面积为322萬平方米,年減25.7%。

商業營業用房:2024年,全国商業營業用房销售面积为5986萬平方米,同比下降5.9%;12月,商業營業用房销售面积为782萬平方米,同比下降9.7%。

注:本部分商辦用房指辦公樓+商業營業用房,指標解釋與《中國房地產統計年鑑》一致。

2、商辦用地:2024年300城商辦用地供需规模总体保持平稳,但仍處近10年低位,拿地企業中央國企佔比較大

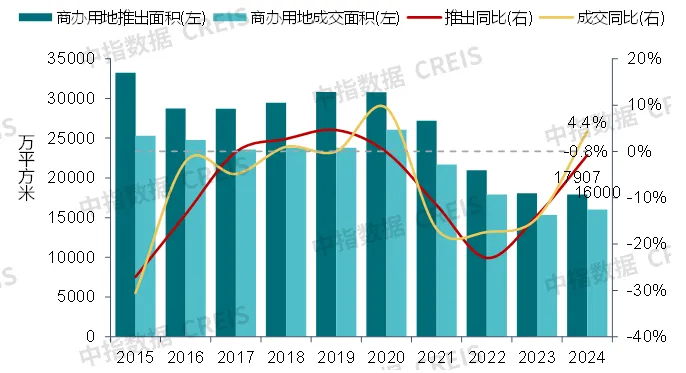

圖:2015-2024年300城商辦用地推出及成交規劃建築面積及年比

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

根據中指數據,2024年300城商辦用地共推出1.79億平方米,年比微幅下降0.8%,成交1.6億平方米,同比小幅增長4.4%;土地供需規模均處近10年低位,拿地企業中央國企佔比較大。

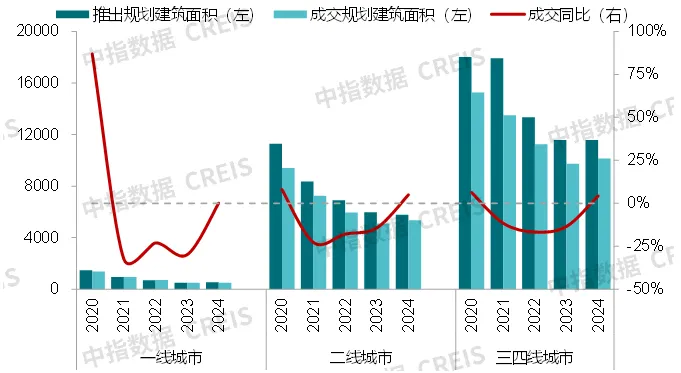

圖:2020-2024年各線城市商辦用地成交規劃建築面積及年比

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

分城市等級來看,根據中指數據,2024年一線城市商辦用地推出面積為538萬平方米,同比小幅增長6.5%,成交面積為502萬平方米,年比基本持平;二線城市推出及成交面積分別為5783萬平方米、5354萬平方米,同比分別小幅下降3.2%,小幅成長5.0%;三、四線城市推出面積為11587萬平方米,年比基本持平,成交面積為10144萬平方米,同比小幅增長4.3%。

註:如無特殊說明,土地面積指規劃建築面積,所有土地數據來自公開招拍掛市場。

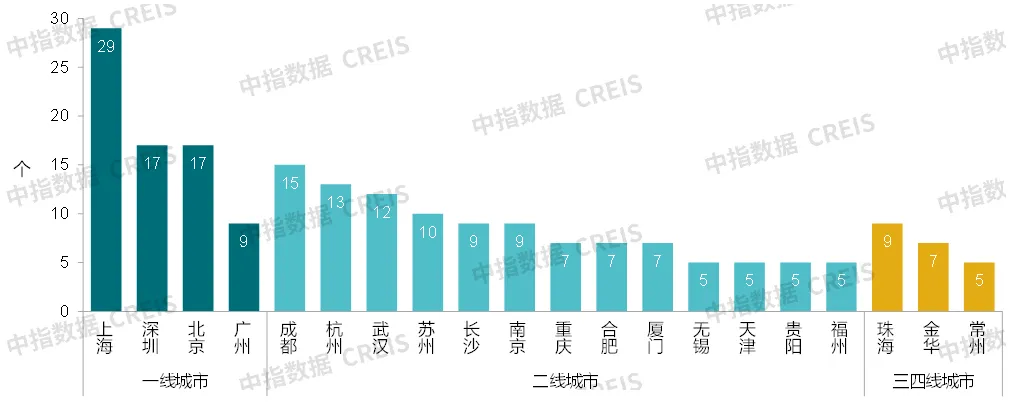

3、新開業集中式商業:開業節奏放緩,企業佈局向核心城市集中,開業項目中一二線城市佔比較上年有所提高

圖:2024年新開幕集中式商業數量在5個以上的城市

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

根據中指監測,2024年全國共新開業3萬方以上集中式商業370個,總建築面積近3300萬平方米,與2023年相比開業節奏有所放緩。鑑於當前商業地產市場仍有待恢復,企業投資佈局更加聚焦於經濟發達、消費市場活力強、消費需求旺盛的高能級城市。分城市等級來看,一二線城市新開業項目數量佔比約61%,較2023年有所提高。

存量市場

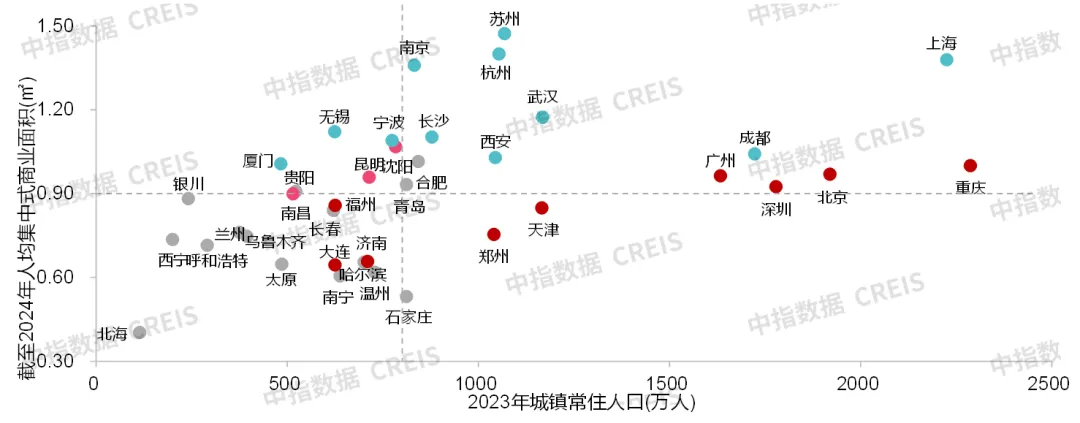

1、商業存量:五大核心城市群高能級城市商業市場發達,存量規模佔全國六成

根據中指數據,截至2024年末,全國3萬方以上已開幕集中式商業總數超6600個,總建築面積約5.8億平方米;五大城市(長三角、珠三角、京津冀、成渝、長江中游城市群)佔比60%,其中長三角、珠三角等東南沿海城市群內一二線的城市及部分三線城市均有較多項目,其他城市群僅部分核心城市商業發達。

圖:一二線城市城鎮人口與城鎮人均集中式商業面積對比

注:人口數據口徑:深圳為2023年常住人口,哈爾濱、太原為2022年城鎮常住人口,其他城市為2023年城鎮常住人口。數據來源:各城市統計局,中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

以2023年末城鎮常住人口計算,截至2024年末,我國城鎮人均集中式商業面積約0.6平方米,整體增量開發空間已較小。一線城市存量規模已較大,人均集中式商業面積約1.1平方米,未來存量項目的競爭將更加激烈;二线城市城镇人均集中式商業面積約0.9平方米,接近一線城市水平,部分城市存在商業項目過剩的風險;三四線城市當前城鎮人均集中式商業面積仍較小,約為0.4平方米,但多數三四線城市人口基數小、消費能力不足,企業經營面臨挑戰。

2、租賃市場:商铺及写字楼租賃市場整体仍偏弱,租金均下跌

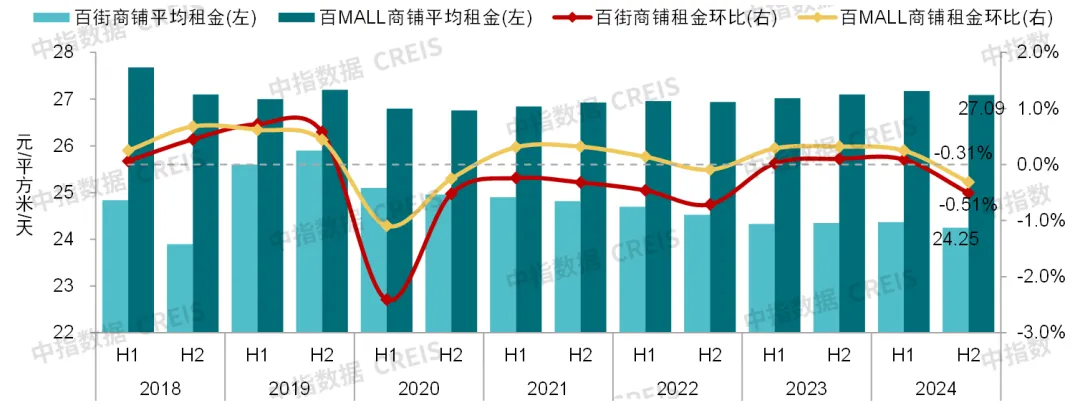

(1)商家租賃:2024下半年,商業街商舖租金月增0.51%,商圈(購物中心)租金月增0.31%

圖:2018-2024年全國重點城市主要商業街、重點商圈(購物中心)平均租金及環比變化

數據來源:中國房地產指數係統

商業街:2024年,服務消費維持較快成長,旅遊市場升溫,带动部分城市知名商業街、文旅街區客流量成長,店鋪持續迭代,商舖租賃需求有所釋放;但更多商業街在购物中心的冲击下经营承压,空置增加,租金下行。根據中指監測,2024下半年,15个重点城市主要商業街商铺平均租金较上半年下跌0.51%,全年累計下跌0.42%。

購物中心:2024年,消費市場總體呈恢復態勢,但國內有效需求仍顯不足,為穩定項目出租率,部分運營商主動下調項目租金報價;同時,存量專案積極調改,引進更多餐飲、娛樂等體驗式業態,也導致項目租金水平下滑。綜合因素影響下,2024下半年,15個重點城市主要商圈(購物中心)商舖平均租金較上半年下跌0.31%,全年累計下跌0.06%。

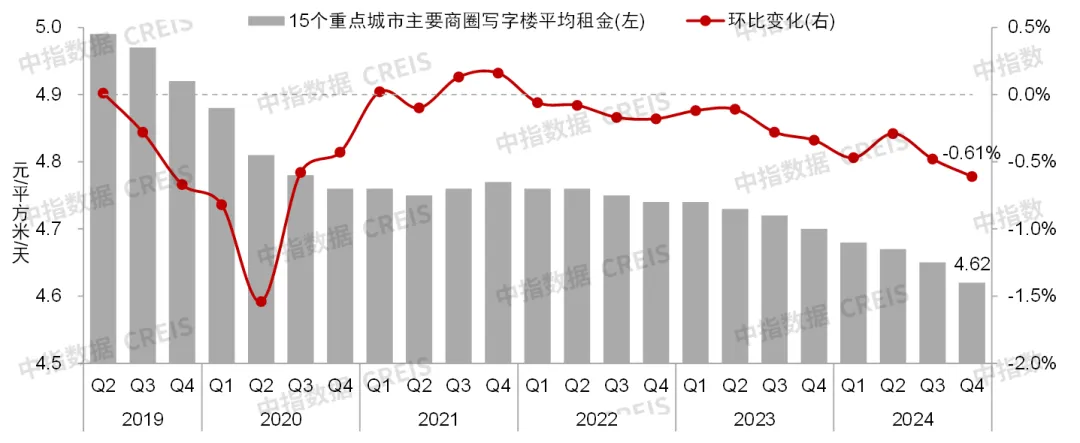

(2)辦公大樓租賃:2024年四季度重點城市主要商圈寫字樓租金環比下跌0.61%,全年累計下跌1.85%

圖:2019-2024年全國重點城市主要商圈寫字樓平均租金及環比變化

數據來源:中國房地產指數係統

2024年,寫字樓市場整體仍承壓,儘管部分城市淨吸收量超過2023年,但整體較疫情前仍有差距。另外,相比新增供應量,近兩年辦公大樓租賃需求較為疲軟,部分城市市場供給大於求態勢加劇,辦公室租金亦呈下跌態勢。2024年四季,全國重點城市主要商圈辦公室平均租金為4.62元/平方米/天,環比下跌0.61%,跌幅較第三季擴大0.13個百分點,全年累計下跌1.85%,累計跌幅較2023年擴大1個百分點。

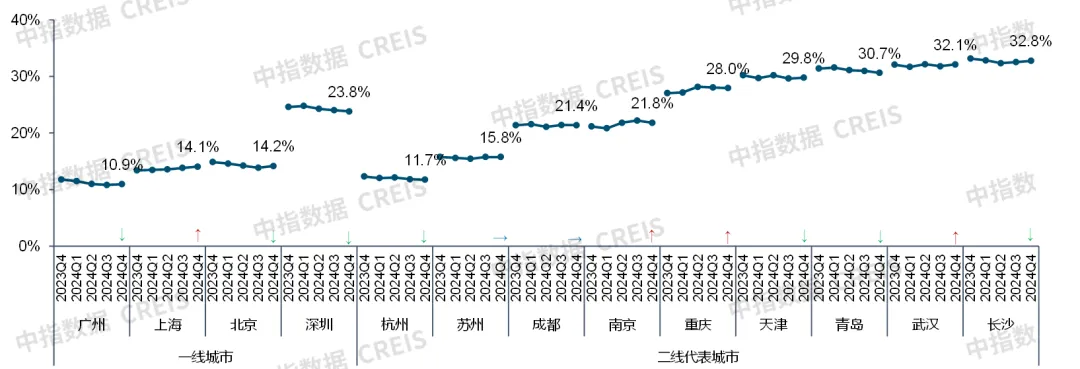

圖:2023年四季-2024年四季重点城市甲级写字楼空置率

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

根據中指數據,2024年四季,一線城市甲級寫字樓空置率相對較低,其中廣州最低,為10.9%;二線代表城市中,杭州、苏州甲级写字楼空置率分别為11.7%、15.8%,市場供給相對平衡,重慶、天津、青島、武漢、長沙等城市甲級辦公室空置率相對較高,空置壓力相對較大。

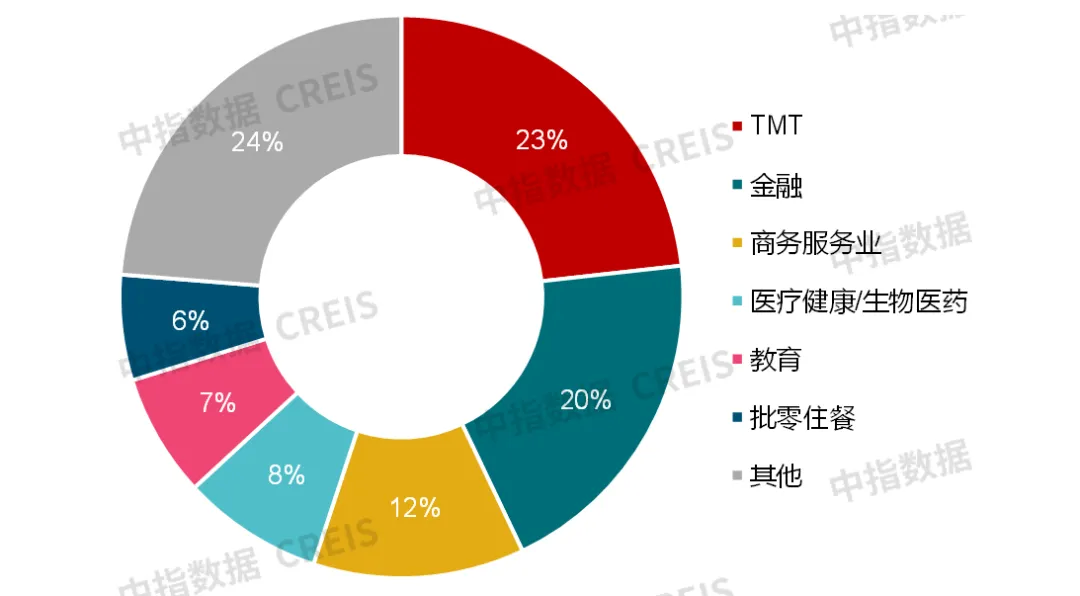

圖:2024前三季重點城市租賃案租戶產業佔比

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

2024年前三季,中指共監測到重點城市租賃案例198筆,其中TMT、金融、商務服務業企業合計佔比超五成,承租需求相對較多。具體來看,TMT行業監測到46宗案例,佔比23%;金融業監測到39宗案例、商務服務業監測到24宗案例,佔比分別為20%、12%;醫療健康/生醫藥、教育、批零住餐三大類行業監測案例在10-20宗之間,佔比在6%-10%之間;其他產業監測案例共計47宗,合計佔比24%。與2023年同期相比,TMT、醫療健康/生醫藥、教育企業租賃案佔比有所提升,商務服務業、建築及房地產業企業租賃案佔比下降。

3、大宗交易:2024年中指資料監測到大宗交易260宗,市場仍保持一定活躍度,但單筆交易金額有所回落

交易宗數:2024年,中指共監測到大宗交易260宗,較上年多96宗;涉及一線城市的交易為137宗,佔比50.2%,其中上海、北京依舊是交易最活躍的城市;涉及二线城市的交易宗數为70宗,佔比25.6%,其中成都、杭州、寧波、苏州交易宗數相对较多;涉及三四线城市的交易宗數为66宗,佔比24.2%,發生交易的城市包括泉州、江門、鎮江、日照等40餘個城市。

交易金額:2024年,以披露金額的交易計算,中指共監測到已成交大宗交易1338億元,單筆交易平均金額為5.8億元,較上年下降兩成。其中一线城市交易金額为856億元,上海交易金額超500億元,北京超200億元;二线城市交易金額为296億元,成都、沈阳、蘇州、杭州、三亞、重庆交易金額相对较大,均在20億元以上;三四线城市交易金額为136億元,泉州、江门交易金額在10億元以上。

注:本報告所統計大宗交易,不含交易金額在1億元以內的交易,資產類型不含地塊、住宅,不含關聯交易等非市場化行為產生的交易;部分資產包類交易,其內含資產分佈在不同城市,故在按城市統計交易筆數時存在重複計算。

表:2024年重點城市大宗交易案例(部分)

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

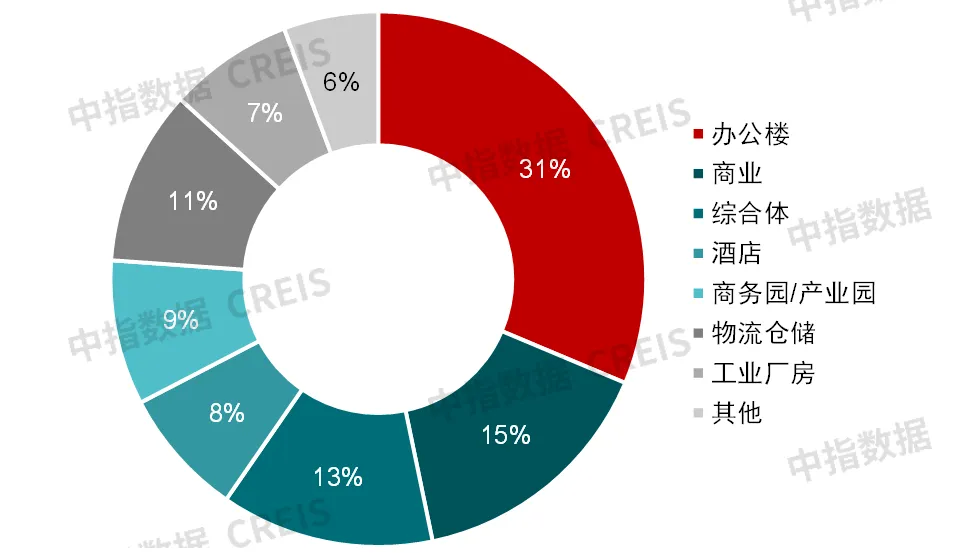

圖:2024年重點城市大宗交易金額佔比(按物業類型分)

數據來源:中指數據CREIS(點擊查看)查看更多數據:https://www.cih-index.com/

資產類型:商業及辦公資產依舊受投資者青睞。從交易宗數來看,以商業地產(辦公大樓、商業、綜合體、飯店)為標的的交易共171宗,佔比66%,其中商業、辦公大樓交易宗数在60宗以上。以揭露金額的交易計算,辦公大樓交易金额相对较高,為419億元,商業、綜合體、飯店交易金额均在100億元以上,合计佔比67%。

買家特徵:內資買家仍主導市場,機構投資人交易金額較大。2024年,以披露買家的交易計算,內資企業買家交易宗數佔比約89%,其中機構投資人(險資、信託基金等)、地方國資/國企、內資房地產企業(含開發商、商管公司、住房租賃企業等)收併購行為相對活躍,交易宗數合計佔近六成;以全部交易計算,買家為機構投資人的交易金額佔比近四成。

4、企業融資:CMBS/CMBN發行量下降,消費基礎建設公募REITs、经营性物业贷拓宽企業融資渠道

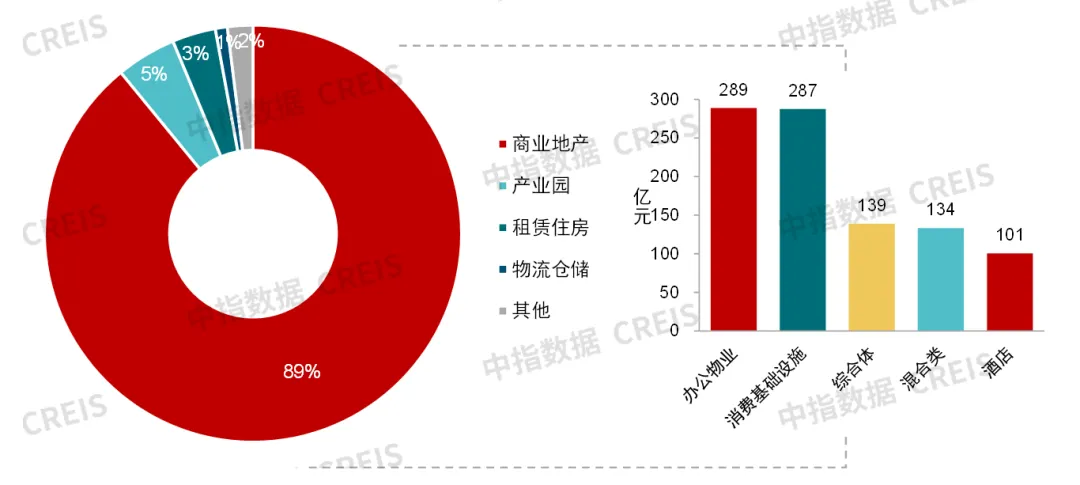

(1)2024年,房地產相關企業發行的CMBS/CMBN、類別REITs等產品約1065億元,同比下降15.1%圖:2024年CMBS/CMBN和類別REITs發行量佔比(按底層資產細分)

數據來源:CNABS、中指研究院綜合整理

2024年,房地產相關企業發行的CMBS/CMBN和類別REITs等產品發行單量共83支,較上年減少6支;產品發行金額共計1065億元,年減15.1%。分產品類型來看,CMBS/CMBN發行規模為642億元,年減33%;類別REITs、持有型不動產ABS發行規模為423億元,同比增長42.8%。

以商業地產(辦公物業、消費基礎設施、綜合體、飯店、混合類)為底層資產的產品發行金額為949億元,佔比89%;其中底层资产为辦公物業、消費基礎設施的产品发行量各占27%,較2023年分別下降14個百分點、提高6個百分點;底层资产为綜合體、飯店、混合類的产品发行量佔比合计约35%,較2023年提高約3個百分點;底層資產為產業園、租賃住房、物流倉儲及其他物業類型的產品發行金額均在50億元以内,合计佔比11%。

整體來看,商業地產項目依託於企業的良好運營可以產生穩定的現金流,發行以商業地產項目為底層資產的資產證券化產品成為企業融資的重要途徑之一。但在房地產市場整體仍處調整期的情況下,CMBS/CMBN產品的認購意願較低,發行量下滑;此外,部分頭部商業地產企業選擇合理利用經營性物業貸款作為融資渠道的有效補充,或為導致CMBS/CMBN發行量下降的另一因素。

(2)2024年共有7支消費基礎設施公募REITs上市,拓寬企業融資管道2024年,政策推動下,基礎設施公募REITs市場進入常態化發行階段,增量擴容提速,市場流動性有望提升。截至2024年12月,我國共有已上市公募REITs 58支,總發行規模超1600億元。以年來看,2021-2023年分別上市11支、13支、5支產品;2024年上市29支產品,其中7支為消費基礎設施REITs,产品发行速度显著提升。

分資產類型來看,橋樑公路發行規模最大,約688億元,其次為產業園區,发行规模約271億元,能源基礎設施、消費基礎建設發行規模均在200億元左右,仓储物流发行规模約176億元,保租房和生態環保類基礎設施發行規模均在100億元以内。

表:部分消費基礎設施公募REITs核心財務指標數據及底層資產出租率

數據來源:基金公告、中指研究院綜合整理

一季度發行的三支產品業績表現均相對穩定。收入方面,三季度嘉實物美消費REIT和華夏金茂商業REIT營收較第二季有小幅下降,華夏華潤商業REIT收入環比增長較多;淨利潤和可供分配金額方面,三隻產品均有所成長。

已發布三季報的五支消費REITs產品底層資產運營平穩,出租率保持較高水平。根據各產品三季報數據,2024年9月末,五支消費REITs產品的底層資產出租率均在90%以上。其中華夏金茂商業REIT、華夏華潤商業REIT、中金印力消費REIT底層資產項目出租率均在98%以上,基本處於滿租狀態。嘉實物美消費REIT四個項目整體出租率為96.7%,較二季度下降1.4個百分點;華安百聯消費REIT底層資產出租率為93.1%,為五隻產品中最低。

從融資渠道來看,目前CMBS/CMBN、類REITs等不動產金融產品發展已較為成熟,經營性物業貸款亦成為企業融資的有效補充,但從長遠發展的角度來考慮,發行公募REITs可倒逼企業回歸經營本質,提高運營質量,符合企業長期利益。

(3)經營性物業貸款有效補充企業融資管道,部分企業經營性物業貸置換增額已超百億2024年1月24日,中國人民銀行辦公室、國家金融監理總局辦公廳聯合印發《關於做好經營性物業貸款管理的通知》,《通知》提到“2024年底前,對規範經營、發展前景良好的房地產開發企業,全國性商業銀行在風險可控、商業可持續基礎上,除發放經營性物業貸款用於與物業本身相關的經營性資金需求、置換建設購置物業形成的貸款和股東借款等外,也可發放經營性物業貸款用於償還該企業及其集團控股公司(含並表子公司)存量房地產領域相關貸款和公開市場債券。”9月24日,央行及金融監管總局再發文,將相關政策適用期限延長至2026年底。頭部商業地產企業持有較多優質商辦資產,合理利用經營性物業貸款可有效緩解企業債務壓力、增加企業流動性,是對融資渠道的有效補充。

例如,2024上半年,龍湖集團經營性物業貸款淨增219億元,其中存量項目增額達140億元。此外,龍湖集團還用經營性物業貸提前兌付2筆CMBS,共計72億。公司管理層在2024年中期業績發表會上表示,經營性物業貸款融資力度的加大,讓龍湖集團以更優的成本,進一步拉長平均合約借貸年期。中債增信債券方面,25年到期35億,26年到期23億,均計劃用經營性物業貸替換。

市場展望

1、零售商業:政策持續發力提振消費,有助於商舖租賃需求釋放

2024年,零售商業市場呈現“先揚後抑”態勢,上半年市場溫和復甦,租金企穩;下半年,受三季度消費市場恢復放緩影響,部分項目為穩定出租率下調租金,儘管四季度消費市場有所恢復,但市場短期內難以快速反彈,下半年重點城市商舖租金較上半年下跌。居民消費需求轉變,呈現出偏好高性價比產品、注重精神滿足、對文體娛樂消費及“以舊換新”類消費品需求增長的特徵。在此背景下,奧特萊斯、非標商業等商業業態存在發展機會。

展望2025,2024年12月,中央經濟工作會議將“擴大內需”列為2025年經濟工作首要任務,提出了“實施提振消費專項行動,推動中低收入群體增收減負,提升消費能力、意願和層級。”“加力擴圍實施‘兩新’政策,創新多元化消費場景,擴大服務消費,促進文化觀光發展。積極發展首發經濟、冰雪經濟、銀髮經濟”等多方面工作任務。

政策發力下,預計2025年消費市場將有所提振,商舖租賃需求或有所釋放,但短期商舖租金或繼續承壓。商業運營企業需在消費內容和服務方面繼續發力,保障項目穩定經營。消費內容方面,商業營運企業可重點關注智慧家居、文娛旅遊、體育賽事、國貨“潮品”等新型消費,適時吸納優質品牌,調整業態配比,更新消費場景,以吸引消費者;服務方面,商業運營企業可透過豐富會員權益、舉辦營銷活動等方式吸引消費者,與商家共同製定經營策略,以穩定營業額,進而穩定出租率。

2、辦公室:市場繼續處於底部盤整期,需求或延續溫和復蘇態勢

2024年,宏觀經濟整體運行保持平穩,但國內有效需求仍顯不足,部分租戶企業經營依舊承壓,重點城市辦公市場仍處築底階段。各地業主“以價換量”穩定專案出租率的現象較為明顯,辦公樓租賃需求仍較為疲軟,重點城市辦公室租金延續下跌態勢。

展望2025,辦公室市場或延續2024年偏弱狀態,繼續處於底部盤整期,需求或一定程度溫和復甦,但短期內租金或繼續承壓。對業主方來說,穩定出租率是2025年的首要任務,因此辦公室營運企業應重視產業生態打造與服務體系升級,維持基石租戶穩定性,進而吸引產業鏈上下游企業進駐,維持項目良性運行。