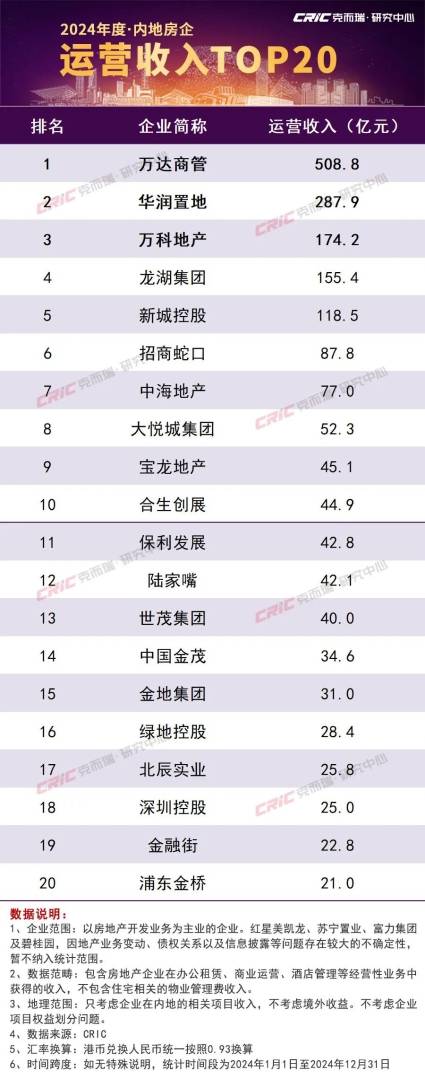

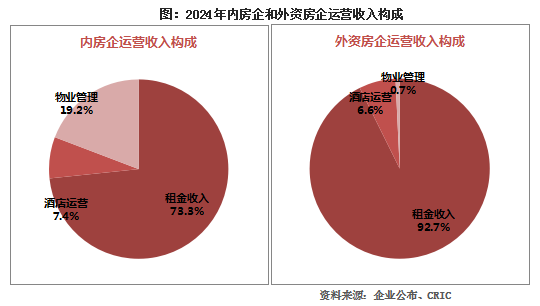

FOREXBNB獲悉,克而瑞研究中心發文稱,2024年內房商及外資房企營運收入TOP10入榜門檻分別為44.9億元和17.8億元,內房企的營運收入Top10門檻比外資房高出了約27.1億元;此外內房企業營運收入Top20入榜門檻為21億元。2024年TOP20內房企的總租金收入為1865億元,年成長7.6%。從收入結構來看,租金收入都佔據了營運收入較大比例,其中內房企該比例達73.3%,而外資房企則為92.7%。其中,內房商商業物業管理收入佔比達到了19.2%,而飯店營運收入佔比達7.4%。

01 2024年Top20內房企租金收入成長7.6% 管理收入佔比上升至19.2%

內房商商業物業管理收入佔比較高,主要由於萬達商管及新城控股擁有較大規模的商業物業營運管理業務,此外近年來不少房商營運商提出了輕資產策略轉型。

部分房商業者也佈局有其他多元業務,如萬科持有較多可租賃倉儲,而龍湖集團旗下經營有相當規模的長租公寓。上半年,龍湖冠寓已開業12.3萬間,整體出租率95.6%,其中開業超過六個月的項目出租率96.3%。

02 部分企業營運收入成長明顯 第二曲線協助企業穿越週期

從2024年上榜屋商來看,央企華潤、中海的營運收入分別取得了不錯的成長。其中,中海地產2024年營運收入為77億元,年減14%。另外,華潤置地營運收入為287.9億元,年減了14%,繼續保持第二的名次。另外民营企业,新城控股的營運收入也成長較快,2024年實現營運收入118.5億,年成長13%。

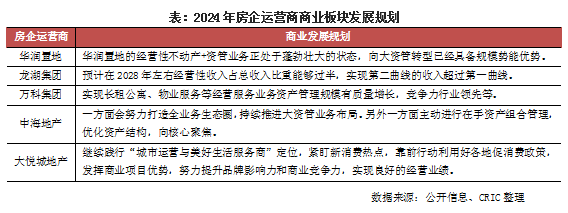

目前,房地產增量市場增幅放緩,不少企業將發展重點放在存量板塊,作為穿越週期的因應策略。如2024年4月,龍湖發布資產管理品牌“逍遙洲資管”,涵蓋婦兒醫院、服務式公寓、長租公寓、產業辦公、活力街區、頤年公寓六大資管業務。龍湖在業績發表會中表示,這項調整意在針對未來存量的藍海市場,從中尋找更多發展機會。

而華潤置地在中期業績會中直接表示“房地產行業已全面進入存量時代”,“華潤置地的第二成長曲線已經形成。華潤置地應該是藍籌房企中,為數不多已經成功實現從住宅第一成長曲線向商業第二成長曲線跨越的企業”,“華潤置地的經營性不動產+資管業務正處於蓬勃壯大的狀態,向大資管轉型已經具備規模勢能優勢。”

03 商業不動產接軌公募REITs 房商積極參與盤活資產

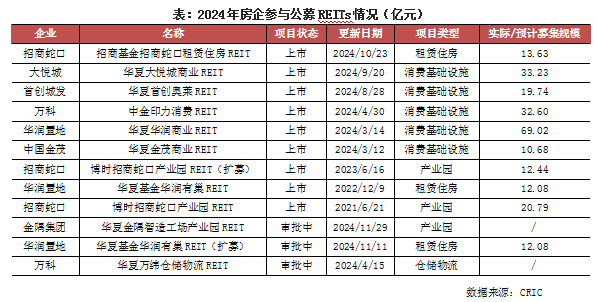

2024年,我國公募REITs已邁入常態化發展的新階段。在此背景下,許多持有優質存量資產的房商開始進行公募REITs的試水。截至2024年12月19日,共有華潤置地、招商蛇口、大悅城、萬科、首創城發和中國金茂的8只REITs產品完成了上市,總規模224.22億元,此外还有金隅集团和萬科的两只新发行REITs以及華潤的租賃住房REITs擴募正在審核中。

房企參與公募REITs,主要圍繞消費類基礎設施和租賃住房兩個方面。尤其是在消費性基礎設施領域,目前房企旗下已上市、已申報的10隻公募REITs產品(不包含擴募)中,有5只是消費類公募REITs。租賃住房領域除了已經上市的有華夏基金華潤有巢REIT和招商基金招商蛇口租屋REIT以外,還有華潤有巢REIT的擴募正在審批中,另外也有消息指出萬科計畫以泊寓為標的申報發行10億元租賃住房REIT。

對於不同的房商而言,參與公募REITs是出於不同的戰略考量。對於華潤置地而言,發行公募REITs是為了整合旗下商業資產,華潤置地擁有豐富商業資源,為公募REIT擴充提供資產基礎。而對於萬科而言,公募REITs作為化解風險“一攬子方案”中的一部分。中期業績會中,萬科管理層表示:“今年前7月,萬科大宗交易累計簽約204億元,涵蓋辦公室、商業、飯店、公寓等31個項目。”在這204億元的大宗交易签约金额中,也包含了印力的資產交易以及公募REIT的發行。

04 消費降級下有效客流減少 惠譽預測2025年產業面臨挑戰

由於受到多重因素影響,我國商業地產已從高速成長轉變成強調營運管理的階段。在此背景下,產業同樣面臨深刻轉型與變革,參與其中的商業業者也會遭遇更多挑戰。在上榜企業中,不少房企實現營運收入的成長,主要原因是有增量商場開業,推高了整體營收規模;但仍有部分企業營運收入下降,有些是由於母公司現金流緊張,需要處置投資性房地產回籠資金,有些則是由於受宏觀環境影響,消費客流下降,市場競爭加劇導致。

作為高端商業地產龍頭品牌的恆隆地產,其董事長陳文博在中期報告致股東函中坦言:“過去六個月,遇上了近年來最嚴峻的經營環境”,其核心業務(即經常性租賃收入)下降了7%。恆隆位於上海的購物商場租戶銷售額下降了超過20%,整個內地物業組合的租戶銷售額下降13%。銷售額下降的一個主要原因,“是消費者普遍對市場缺乏信心……經濟不明朗加上預算緊縮,家庭的可支配開支持續減少。然而,影響購物商場的,更多是顧客造訪次數或購買量的減少,而非所買產品的質素‘降級’。”另外,恆隆也提及“大多數人都指望政府向市場釋出訊號。可是,截至撰寫本文時(2024年7月),仍未見明確的訊息號。”

作為國際三大評級機構的惠譽,在12月3日的報告中表示,中國內地及香港特區商業地產投資公司將在2025年持續面臨挑戰。一、是由於辦公大樓市場持續供應過剩和零售銷售疲軟,入駐率和租金將面臨壓力。二、是內地和香港特區零售消費趨勢疲軟增加了零售物業潛在負租金逆轉風險,營業額租金可能下降。

對於商業地產而言,跑馬圈地、快速擴張的時代一去不復返,取而代之的是營運上的精益求精、管理上的降本增效。作為商業地產營運方,不管是後期考慮透過資本方式實現退出,還是透過長期經營性現金流回款,各項經營性指標都將是繞不過去的重點。在新的市場情勢下,操作員們只有苦練基本功,方能在競爭加劇的產業中不被淘汰。