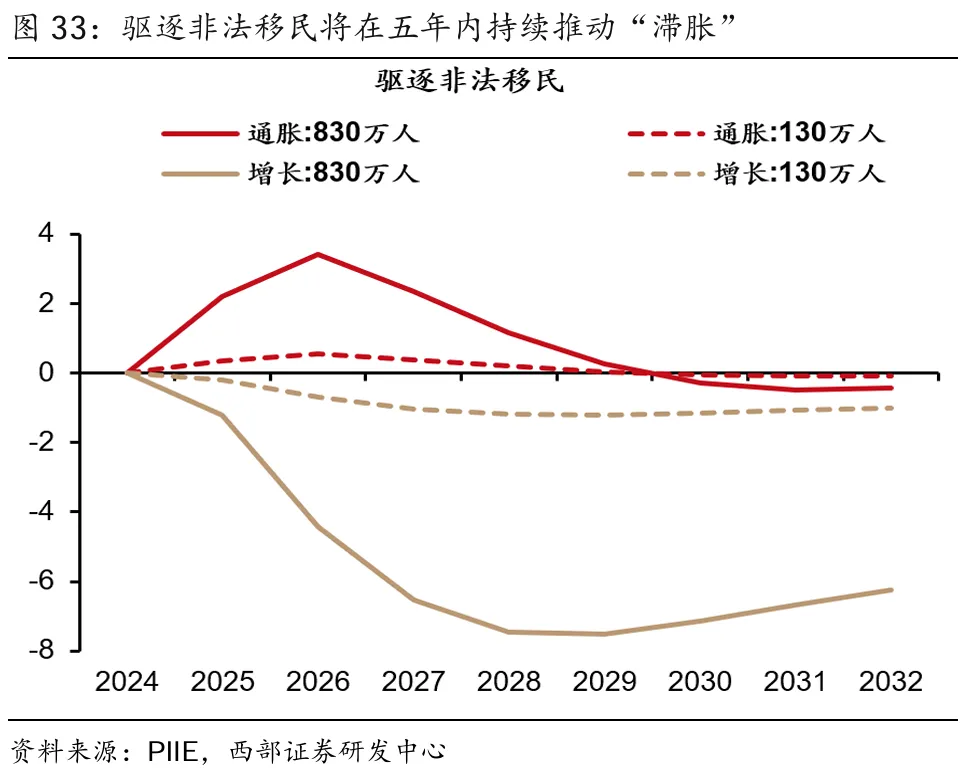

核心觀點

後金本位時代的貿易摩擦,正推動商品走向1970s

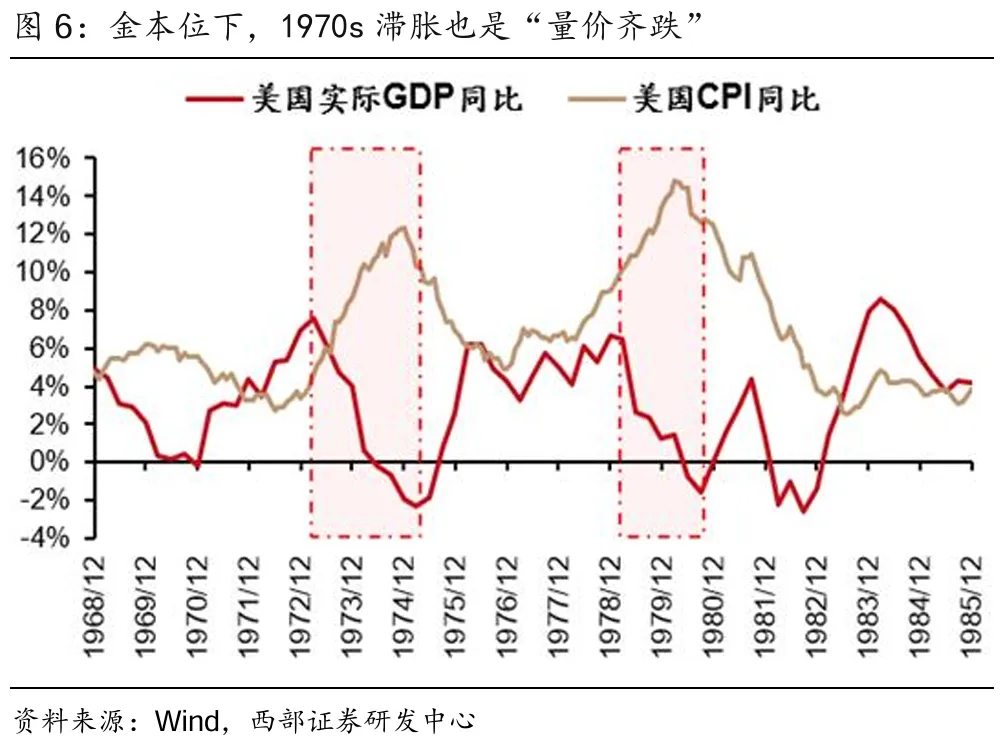

不同時期貿易摩擦有不同結果:1930s的蕭條和1970s的滯脹。區別在於貨幣體系:1930s是金本位而1970s貨幣徹底信用化。金本位下1970s的美國經濟同樣“量價齊跌”。而信用貨幣下,即便是蕭條也將在貨幣幻覺的修飾下變爲滯脹。

全球資產,一步步走向1978

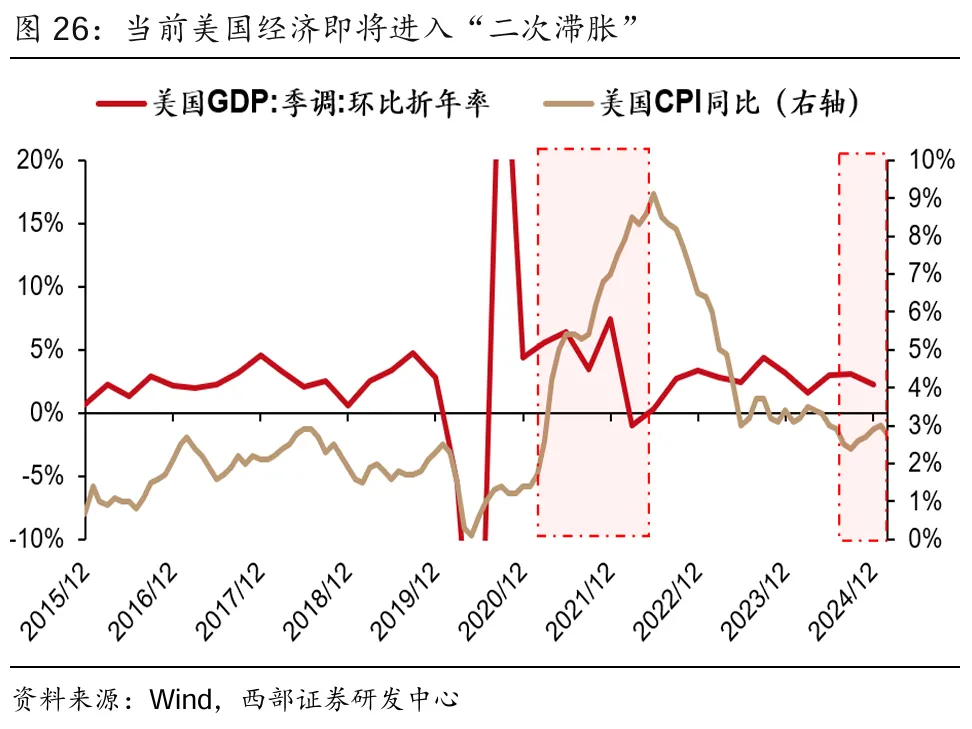

美國正逐漸重演1978年“二次滯脹”,帶動全球市場重現1978年的敘事。CPI、金價、銅價都在沿着70年代的軌跡上行。同時,美股、美元下跌,非美市場大漲,美元定價的商品(金、銅)價格大漲,這是典型的“滯脹”組合。

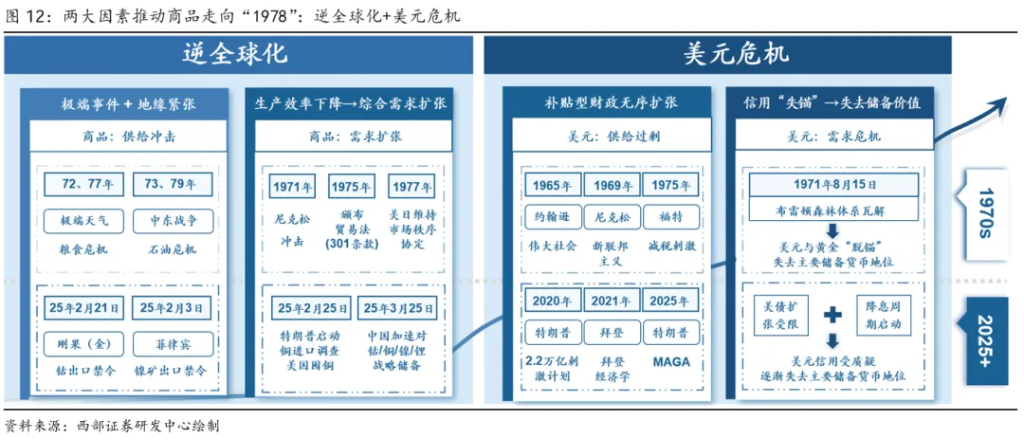

數據只是表象,推動商品“走向1978”兩大深層因素:逆全球化&美元危機

逆全球化(供給衝擊):地緣動盪,資源國收緊供給

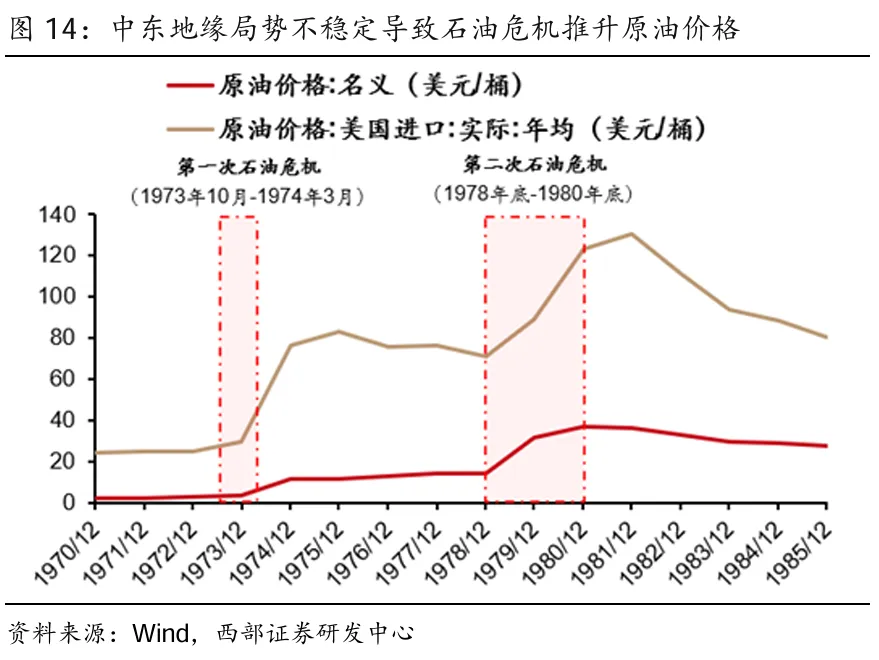

回首1978:70年代兩次中東戰爭帶動兩次石油危機;

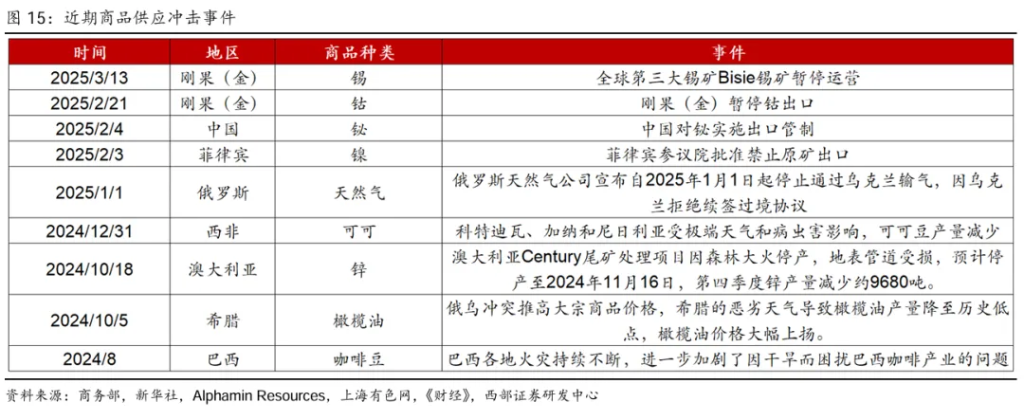

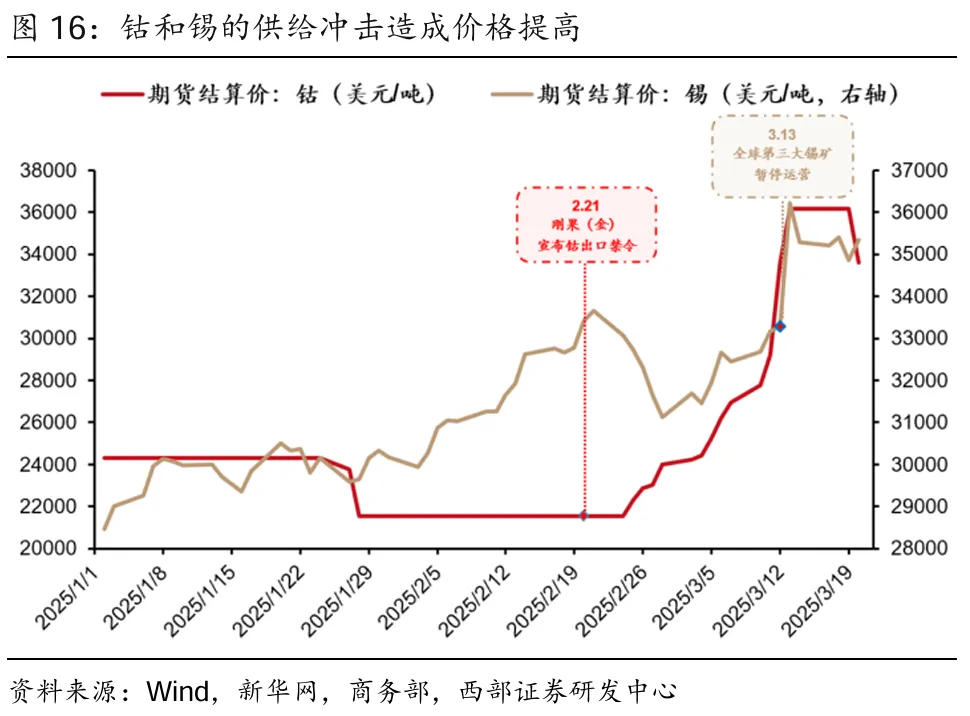

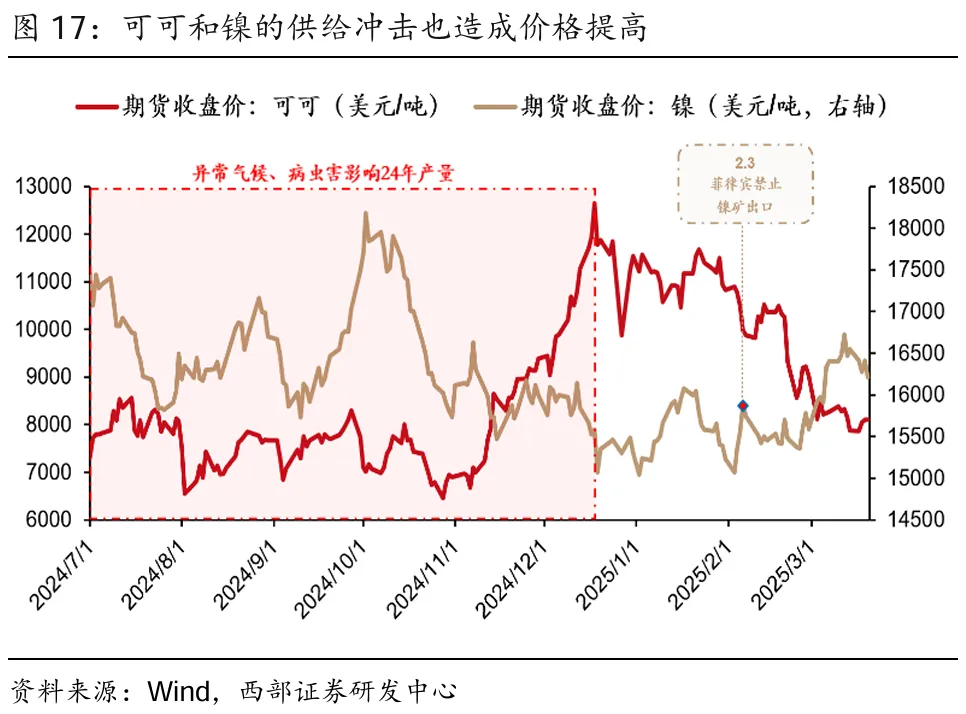

走向1978:年初以來資源國陸續宣佈金屬出口禁令,趨勢上正愈演愈烈。

逆全球化(戰略累庫):价格大幅波动推动戰略累庫

回首1978:70年代後期開始美國開始陸續推出法案,推動資源戰略儲備;

走向1978:近期以中美歐爲首的主要國家(地區)同樣開始宣佈戰略積累庫存。

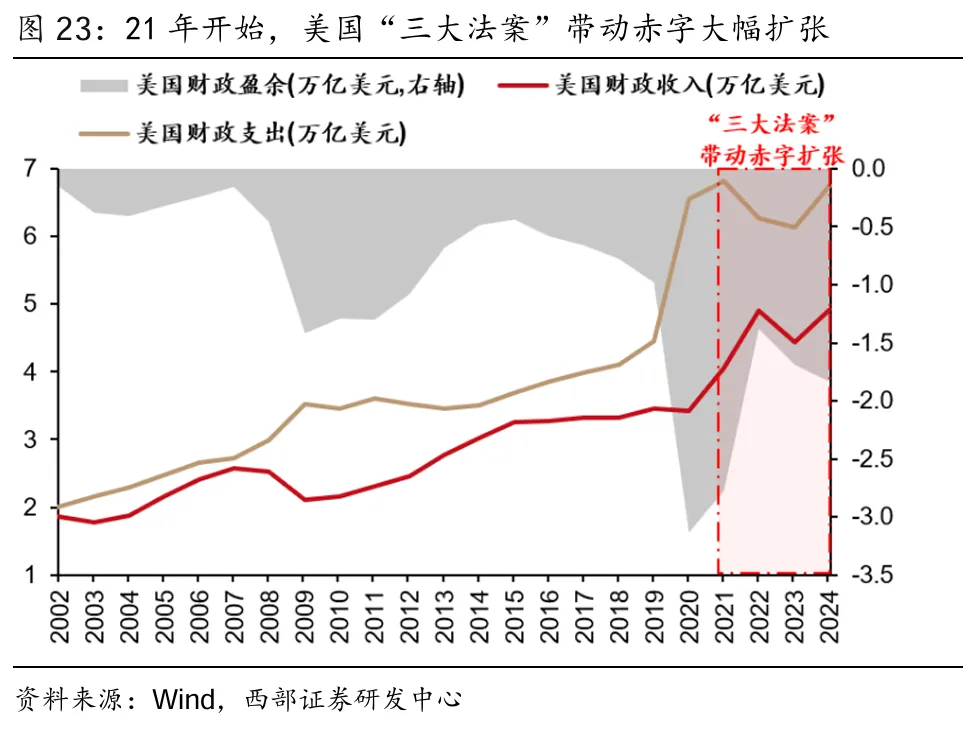

美元危機(供給過剩):補貼型財政無序擴張的後遺症

回首1978:1967-1975的財政擴張積累的美元流動性在1978年集中湧向商品;

走向1978:疫後寬鬆+拜登經濟學的美元流動性,同樣在流入美元定價的商品。

美元危機(信用失錨):債務危機推動信用貨幣向金屬貨幣迴歸

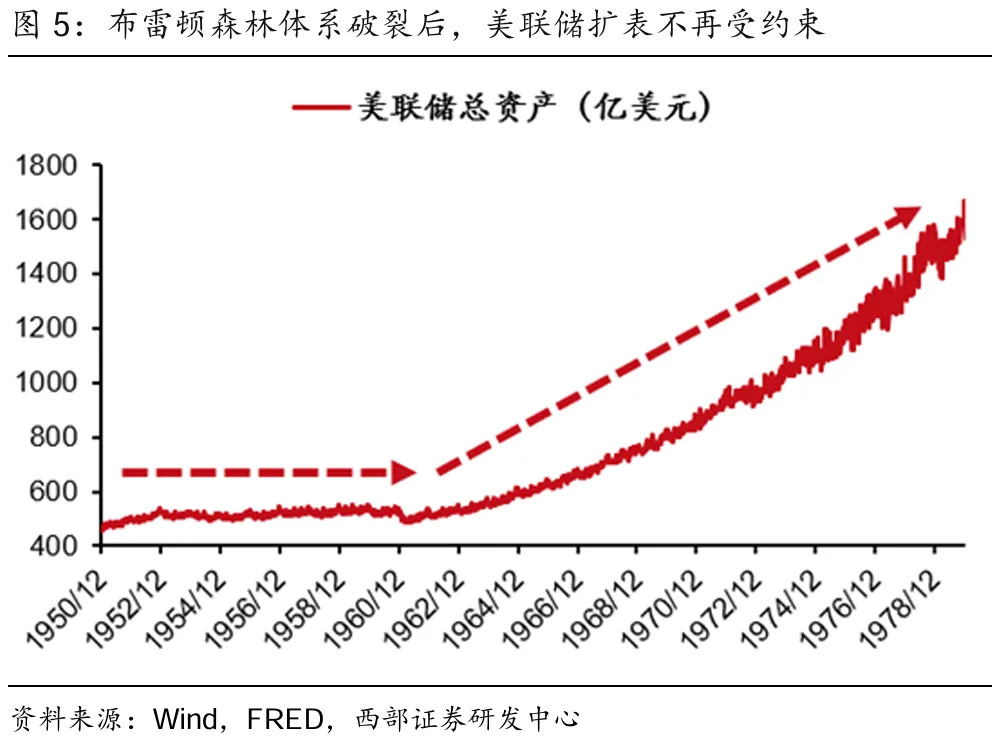

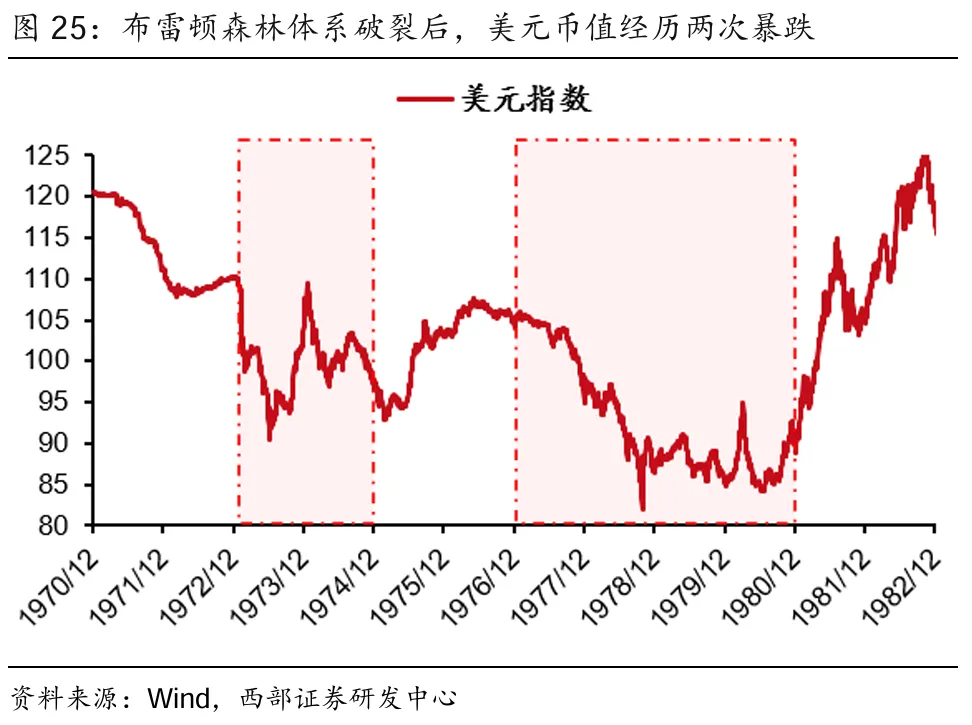

回首1978:佈雷頓森林體系破裂後美元指數失錨,迫使全球重拾金屬貨幣屬性;

走向1978:受制於37萬億的美債,美元信用於本輪加息週期再次面臨“失錨”。

商品牛市剛剛啓動,而非“最後的狂歡”

本輪“逆全球化”短期難以結束,美元信用也積重難返。1978-1980年是商品“最後的狂歡”,而2025年對於商品牛市而言,可能纔是起點。

報告正文 1 後金本位時代的貿易摩擦,推動商品走向1970s

4月2日特朗普宣佈所謂“對等關稅”方案,引發全球資本市場巨震。縱觀過去百年,有兩次類似的貿易摩擦,分別出現在1930s和1970s,其中一次倒向了蕭條,而一次倒向了滯脹。

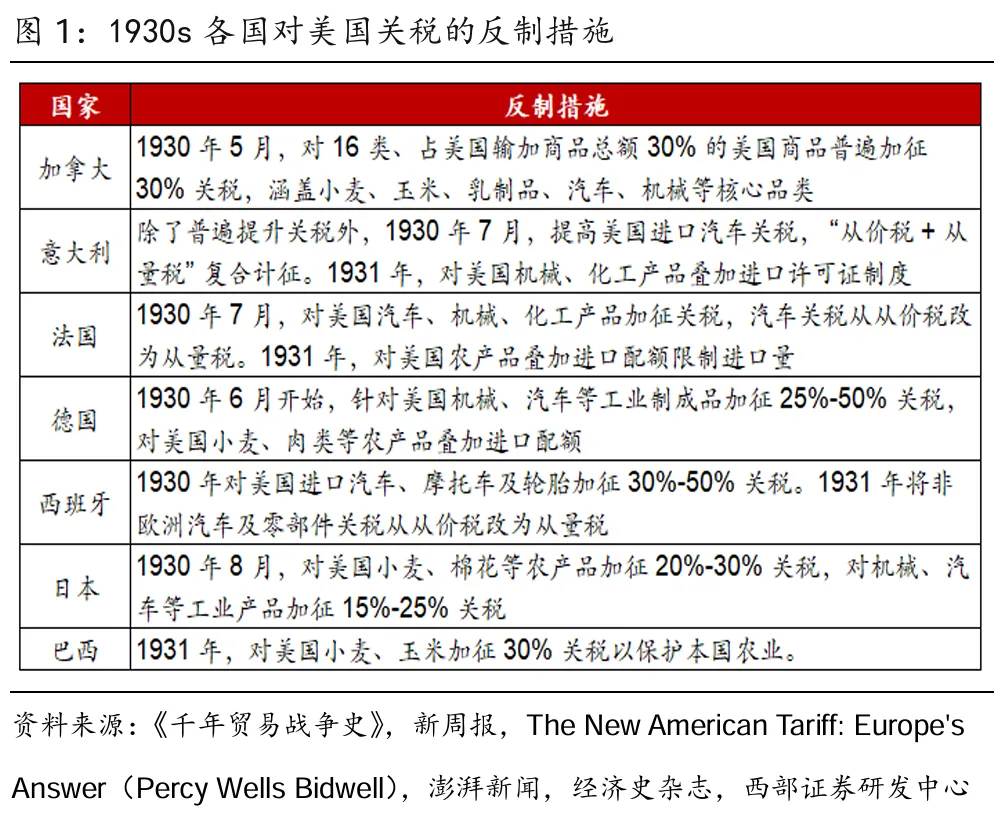

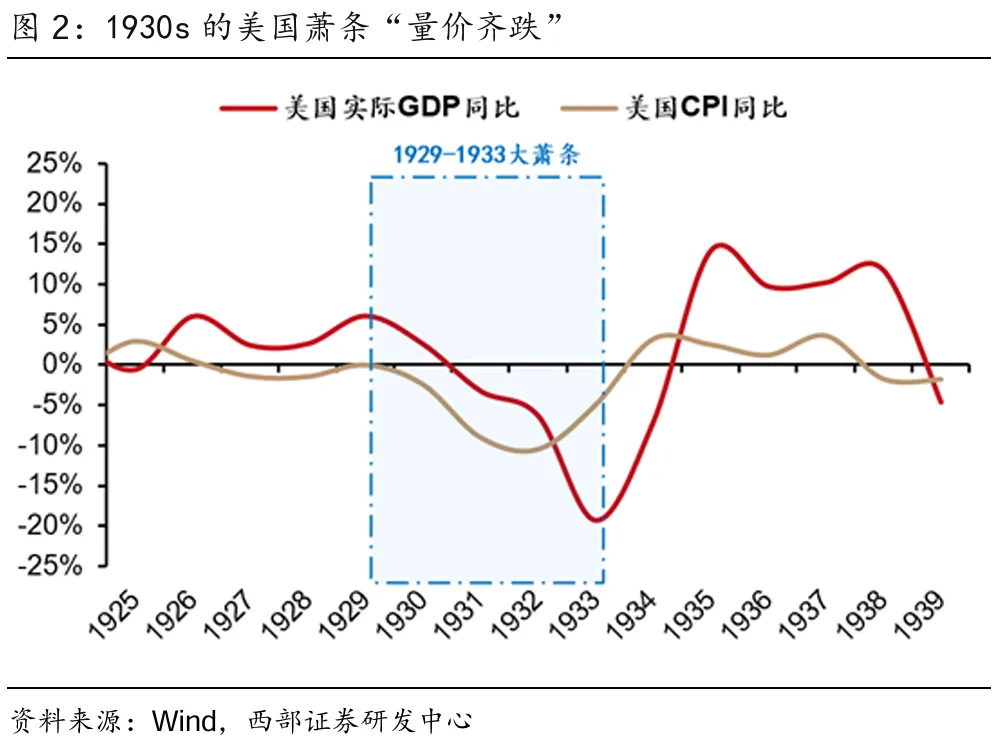

摩擦一:1930s貿易摩擦,最終帶來了1930s的大蕭條(量價齊跌)。1930年,時任美國總統胡佛爲履行對農民的承諾,推動通過了《斯姆特-霍利關稅法》,對進口商品施加普遍關稅,多國抗議並通過施加報復關稅進行反制,全球貿易顯著收縮,美國經濟“量價齊跌”,加劇了蕭條。

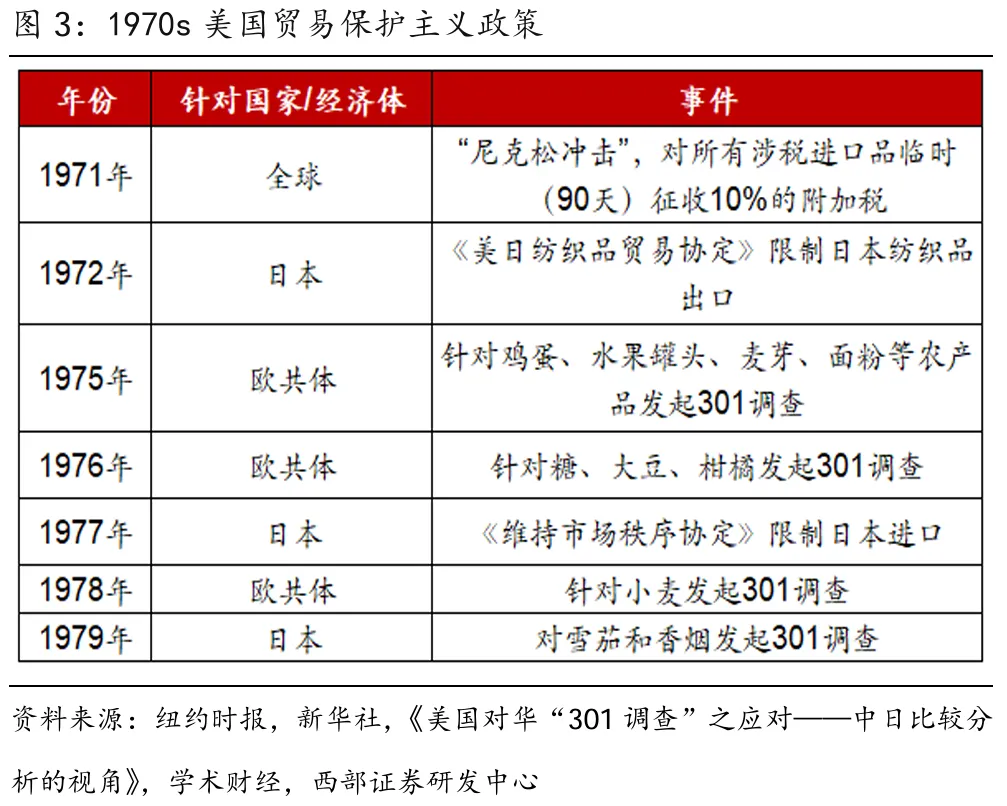

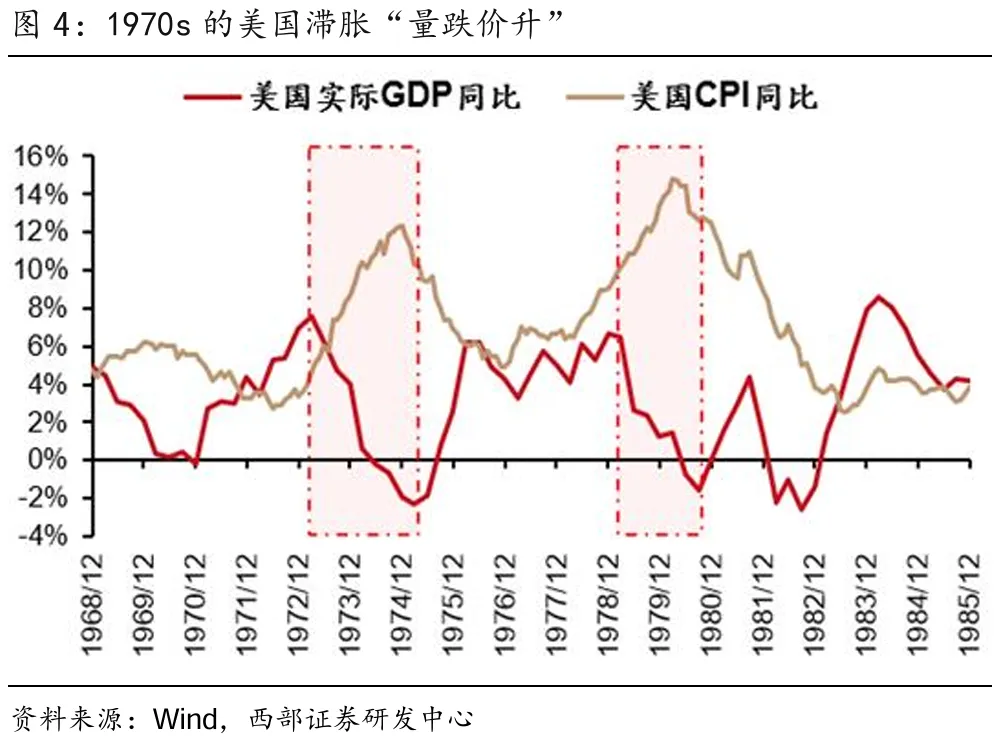

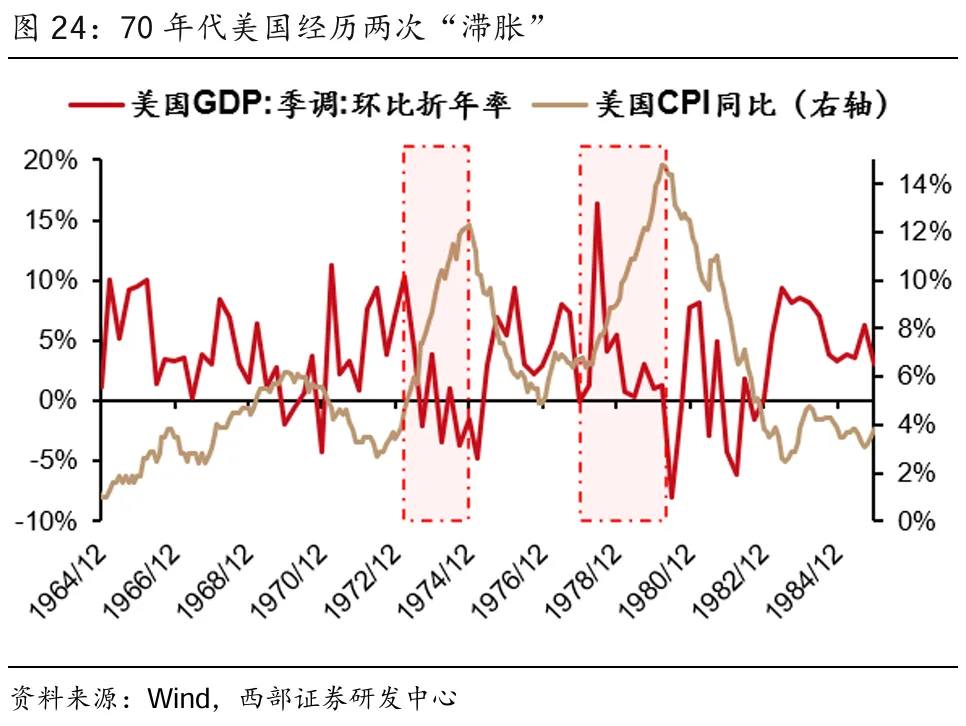

摩擦二:1970s貿易摩擦,最終帶來了1970s的大滯脹(量跌價升)。1971年,尼克松爲減少美國貿易逆差,也階段性施加普遍關稅,針對貿易逆差較大的日本、歐共體,美國也推行了一系列貿易保護主義政策。不過七十年代美國並沒有出現蕭條,而是“量跌價升”,滯脹嚴重。

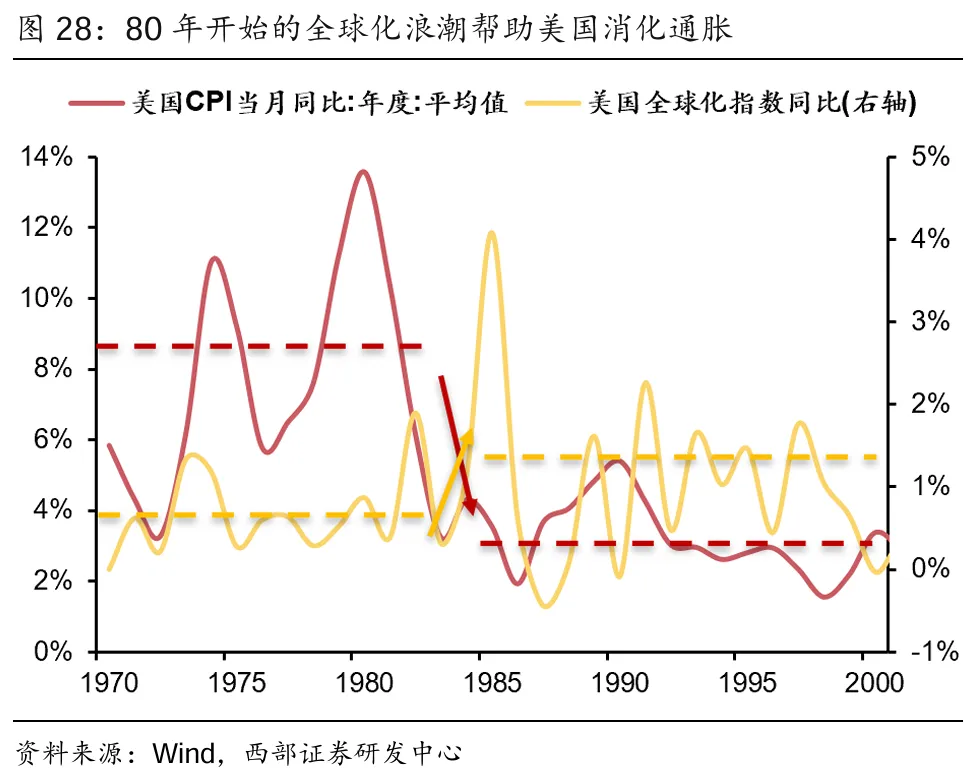

信用貨幣時代下,本次貿易摩擦的演繹方向更大可能是1970s的“滯脹”。我們在4.6《安全資產,加速重估》中指出,在金本位視角下,1970s的“滯脹”實際也是“量價齊跌”的蕭條,但佈雷頓森林體系破裂後,美國大量超發貨幣,让萧条转化为了滯脹。所謂的“滯脹”只不过是披着货币幻觉外衣的蕭條。我們判斷:美國經濟下行壓力終究會迫使美聯儲貨幣寬鬆,美元與黃金比價加速失衡,美國更有可能走向類似1970s的滯脹。

2 全球資產,一步步走向1978

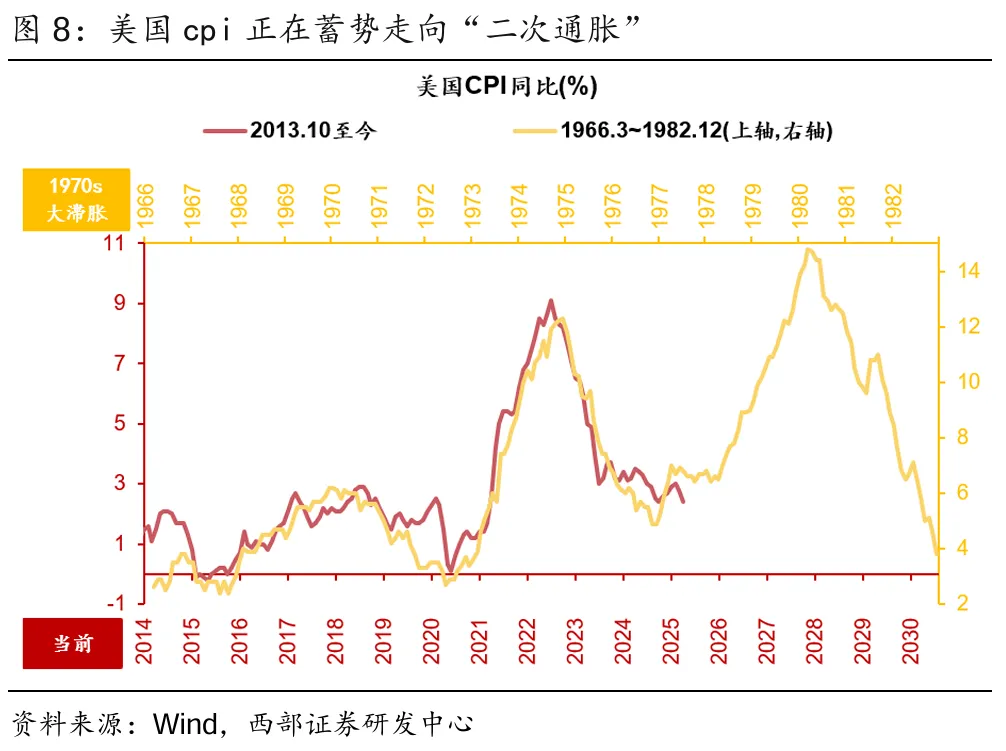

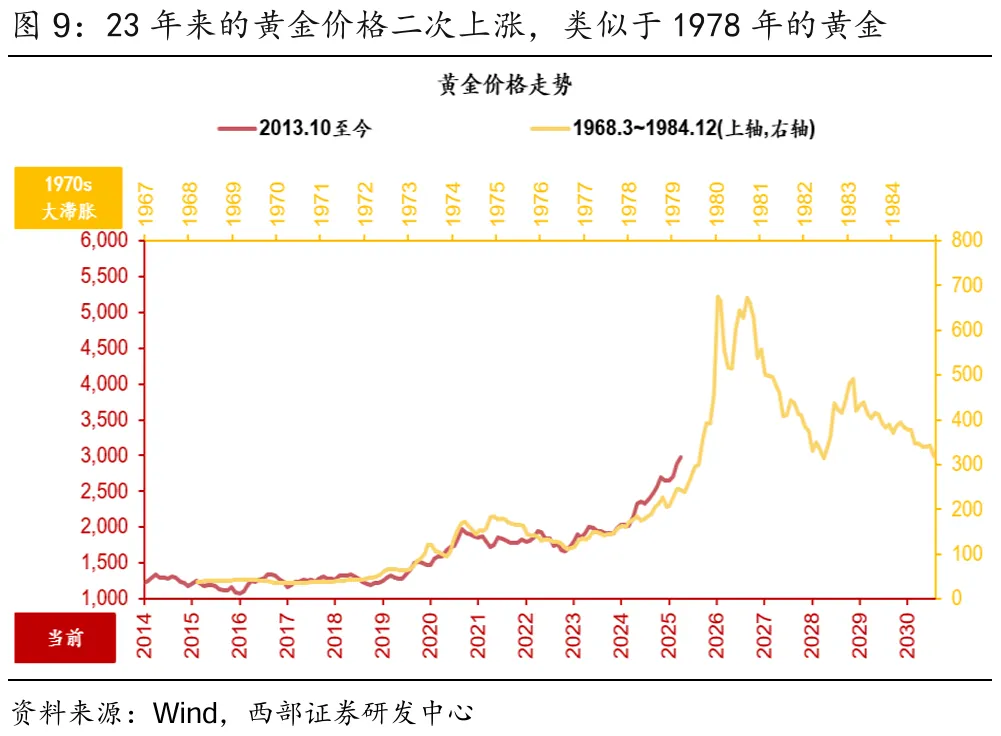

數據上,本輪美國經濟數據和商品價格也與1970s存在相似性,且當下經濟週期和市場行情似乎正演繹到1978年“二次滯脹”和商品第二段牛市前夕——

第一,美國經濟正“走向1978”。美國在經歷了2022年的“滯脹”後,環比預期增速再次下跌並轉負,而近期的美國通脹結構也顯示了美國通脹的粘性,並有二次抬頭的跡象。2018年開始的美國CPI與70年代開始的CPI數據如出一轍,看起來美國通脹正逐步蓄勢,“走向1978”。

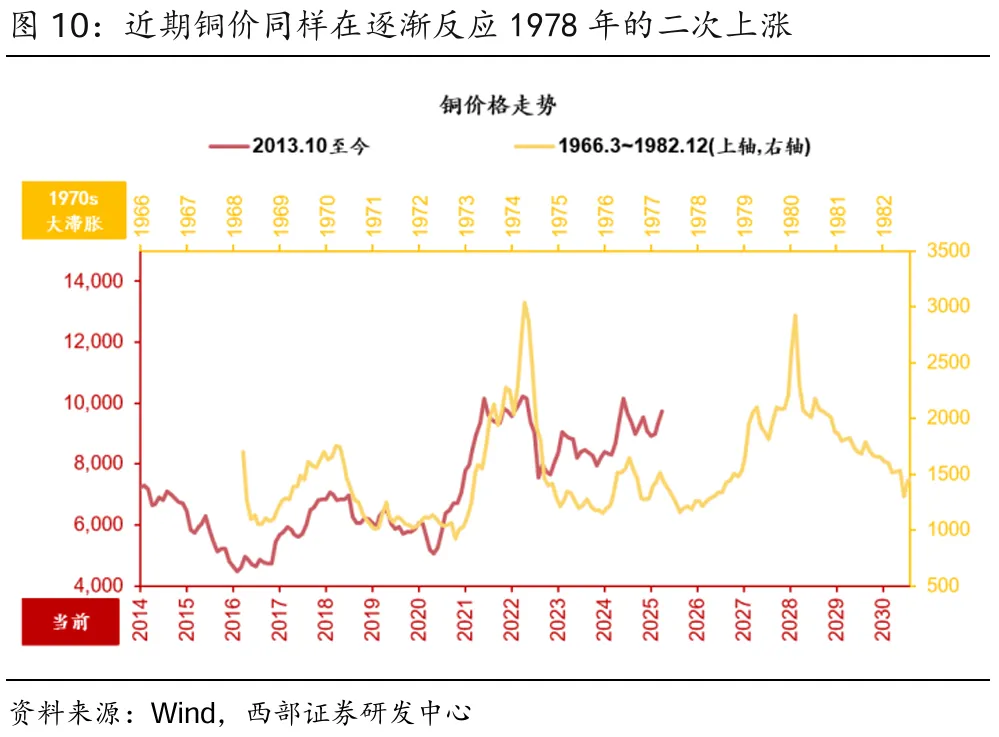

第二,大宗商品價格也在“走向1978”。黃金價格在經歷2020年暴漲後,於2024年開始二次啓動,對應到1977年開始黃金的二次啓動;而銅價的走勢更是連波段都與1970年代高度相似,且近期價格也有啓動跡象。

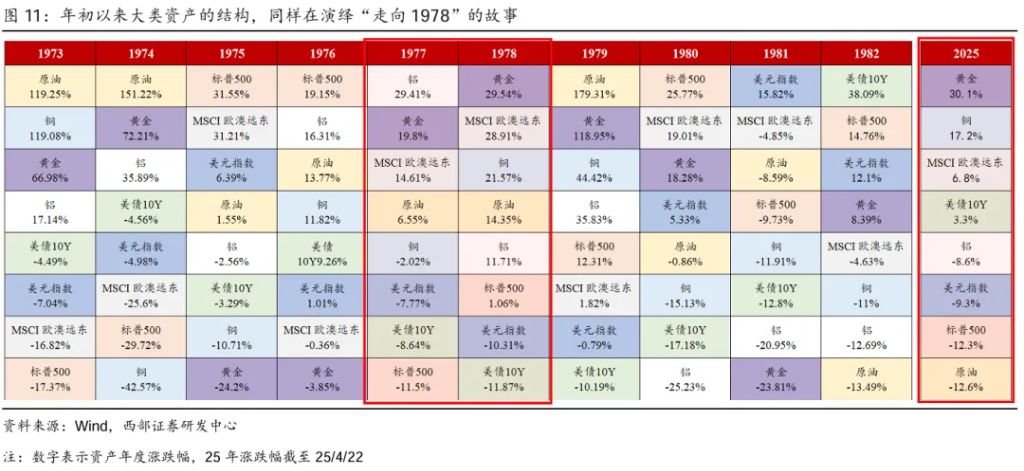

第三,年初以來,全球大類資產的走勢也在演繹“走向1978”的故事。年初以來的大类资产走势已初具“滯脹”雛形:以貴金屬爲代表的上游金屬大漲,非美權益市場大漲,而美股、美元均表現平平。除了本輪油價並未大漲外,這一結構與1978年前後同樣高度相似。

3 大宗商品“走向1978”的原因:逆全球化+美元危機

數據上“走向1978”只是表象,真正推動商品“走向1978”的有兩大因素:逆全球化+美元危機——

(1)逆全球化(供給衝擊+戰略累庫):貿易摩擦擾動全球供應鏈,同時“逆全球化”伴隨的地緣動盪如果影響資源國穩定,可能造成更严重的供給衝擊;而大幅的供給衝擊,又會反過來作用於各國推動增加戰略儲備;

(2)美元危機(供給氾濫+信用失錨):補貼性財政無序擴張,在經濟失速的時刻湧向美元定價的商品,同時美元信用裂痕,也加速推動全球儲備貨幣從信用貨幣重回金屬貨幣。

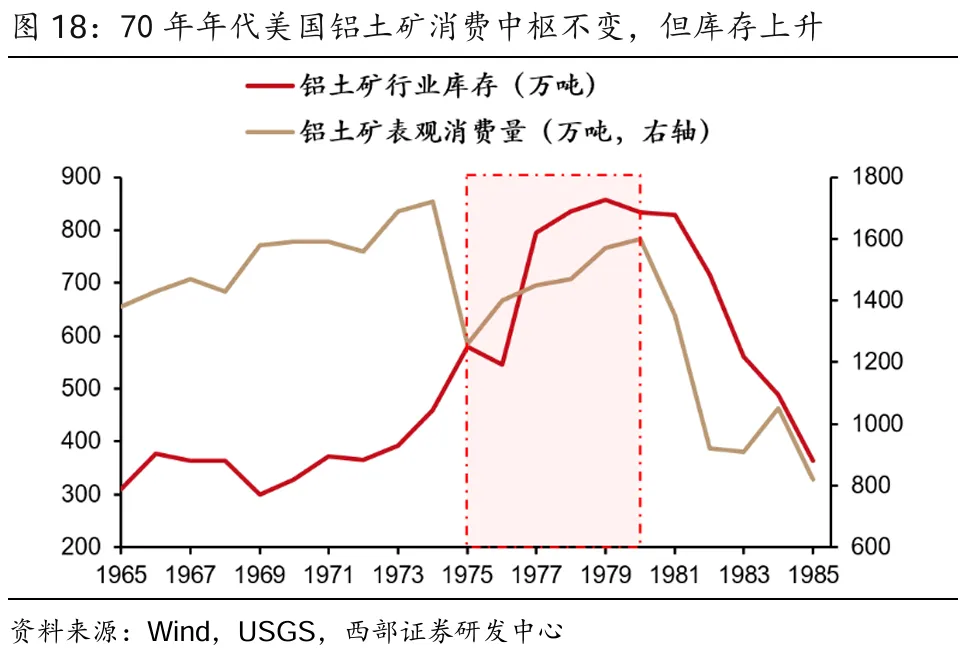

4 逆全球化(供給衝擊):地緣動盪,資源國收緊供給

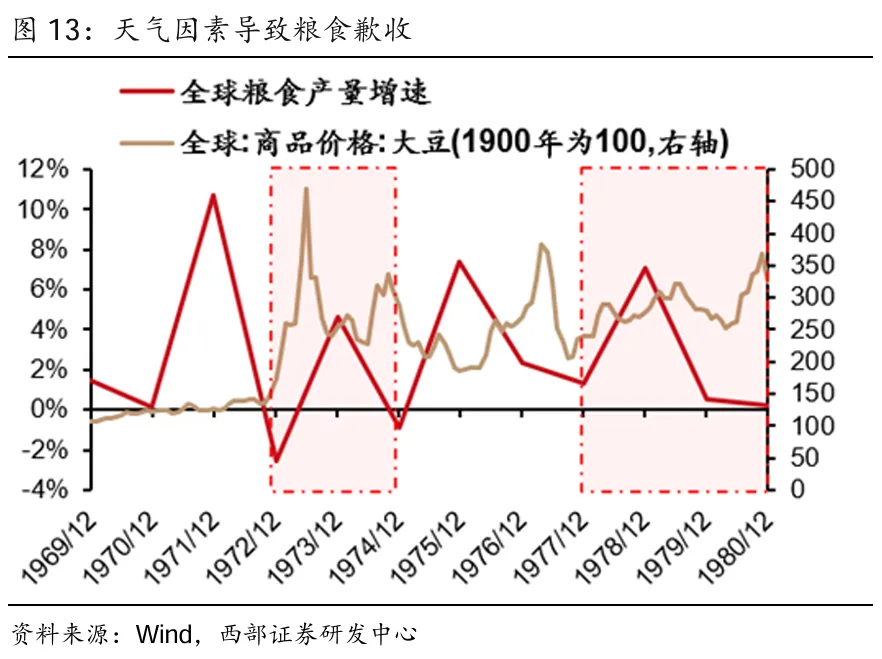

回首1978:逆全球化導致70年代的大宗商品在“極端事件”+“地緣衝突”的影響下迎來供給衝擊。第一次石油危機後,滯脹的餘波尚未散去,1977年遭遇極端天氣,糧食減產,通脹走高。1979年伊朗伊斯蘭革命爆發,引發了第二次石油危機,原油價格一年飆升180%,對包括糧食在內的衆多商品供應造成嚴重衝擊。

走向1978:年初以來資源國陸續宣佈金屬出口禁令,同樣是美國主導的“逆全球化”下,全球貿易保護主義興起的必然結果。70年代伊朗伊斯蘭革命的本質是全球化進程中保守派的反撲,當前處於逆全球化趨勢,地緣局勢的不確定性更大。25年以來,各資源國陸續宣佈金屬出口禁令,造成鎳、鉍、鈷、錫等的供給衝擊。特朗普2.0時期逆全球化進一步加速,美國揮舞關稅大棒擾動全球供應鏈,資源供給國採取超常規手段謀取利益是自然結果。

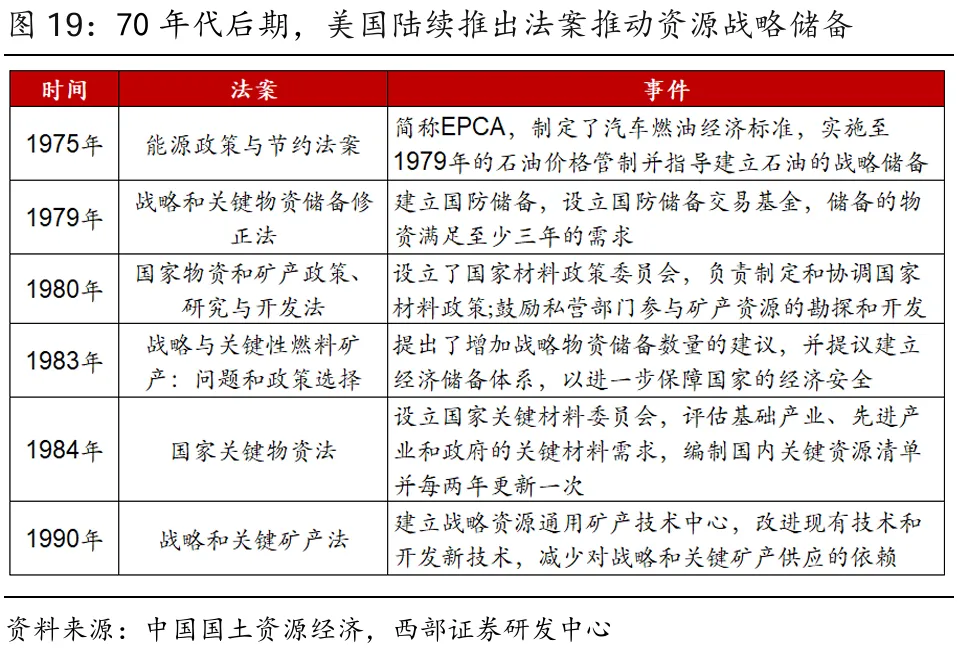

5 逆全球化(戰略累庫):价格大幅波动推动戰略累庫

回首1978:大幅波動的價格推動美國開始啓動金屬戰略儲備。70年代後期開始,由於資源價格大幅波動,疊加美國的貿易保護主義(制裁日本),美國開始陸續推出法案,推動資源戰略儲備。尤其是1979年的《戰略和關鍵物資儲備修正法》要求儲備物資至少滿足三年的需求,而在此前尼克松總統執政期間相關資源儲備量已減少到一年。

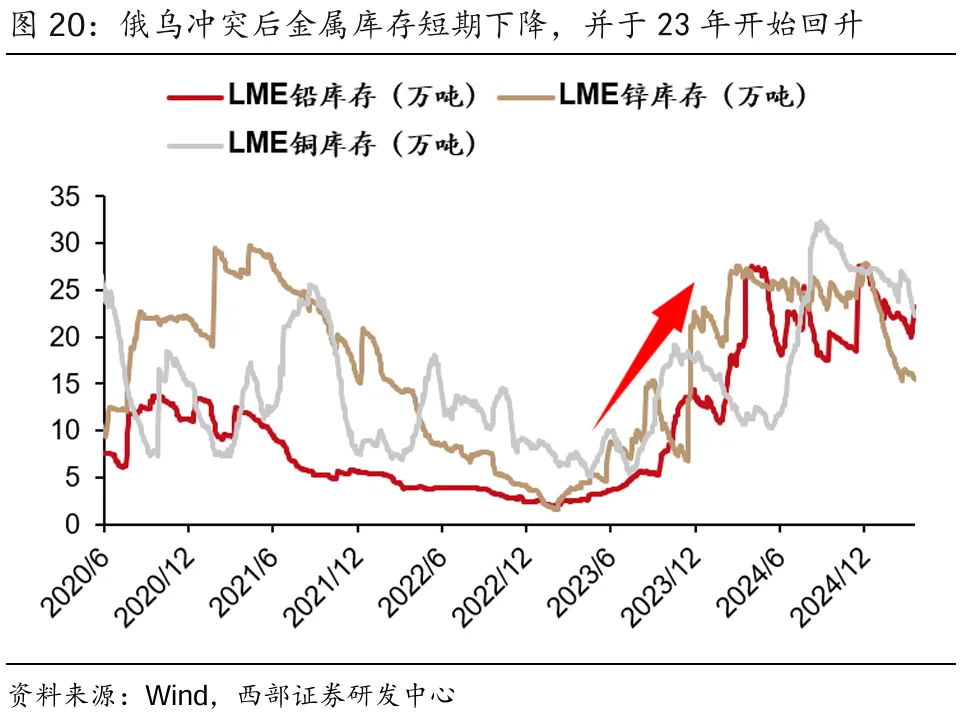

走向1978:“逆全球化”格局深化,當前各國同樣考慮到商品價格的變化,以及未來的供給不確定性,開始戰略積累庫存。2022年俄烏衝突後,短期消耗庫存後,23年開始金屬庫存開始回升。而面對貿易摩擦和“逆全球化”下資源自主可控的壓力,各國也開始紛紛宣佈增加資源戰略儲備。

6 美元危機(供給過剩):補貼型財政無序擴張的後遺症

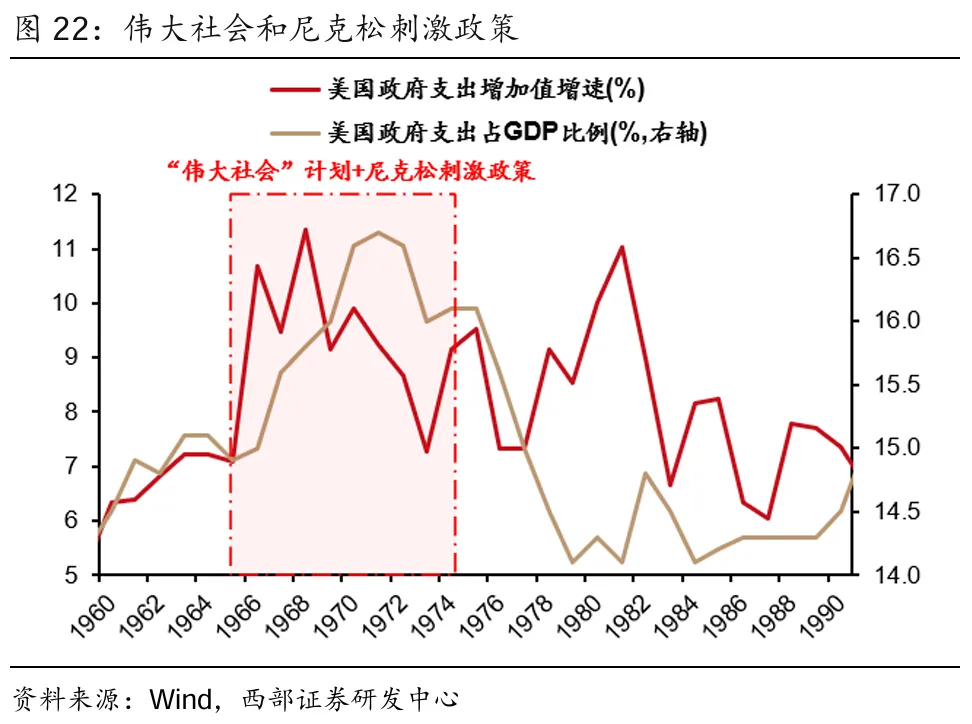

回首1978:1967-1975的財政擴張積累的美元流動性,在1978年經濟失速時集中爆發,湧入大宗商品。1965年開始,從約翰遜到尼克松的財政大擴張,積累了大量的美元流動性,這部分流動性在經濟好的時候積累在下游需求端,但一旦經濟失速(1978),流動性將大幅湧入上游資源。

走向1978:疫後大寬鬆+拜登經濟學留下的美元流動性,同樣正在流入美元定價的大宗商品。類似地,在2020年疫情後美國大幅財政擴張刺激帶來的美元流動性,在美國經濟面臨失速的當前,將迅速湧入美元定價的上游資源。

7 美元危機(信用失錨):債務危機推動信用貨幣向金屬貨幣迴歸

回首1978:1971年佈雷頓森林體系破裂後,美元指數開始失錨大跌,迫使信用貨幣重新向金屬貨幣迴歸。佈雷頓森林體系破裂後,美元的幣值經歷大幅波動,而恰逢兩次“滯脹”,失錨的美元經歷了兩次大跌。1975年“石油美元”初步建立,曾帶動美元指數階段性回暖。但由於1977年美國經濟再次陷入“滯脹”,導致尚未穩固“石油美元”循環的美元再次大跌。

走向1978:受制於37萬億的美債,美元信用於本輪加息週期再次面臨“失錨”。隨之而來的是在兩次“滯脹”週期中,美元的兩次下跌和黃金價格大漲。正如我們在近期的報告中反覆強調的:美元信用的裂痕驅動了類黃金資產的重估。在美元信用加速“失錨”的當前,信用貨幣同樣正在向金屬貨幣迴歸。

8 商品牛市剛剛啓動,而非“最後的狂歡”

1978-1980年的三年牛市後,商品歷經長期回調,但本輪行情持續性將會更長。70年代的大宗商品牛市終結於1980年的“沃爾克時刻”,自此全球商品價格經歷數年的回調。但我們認爲:本輪“逆全球化”和美元危機均非彼時第二次石油危機的一次性衝擊,其影響將比市場普遍想象得更深遠。

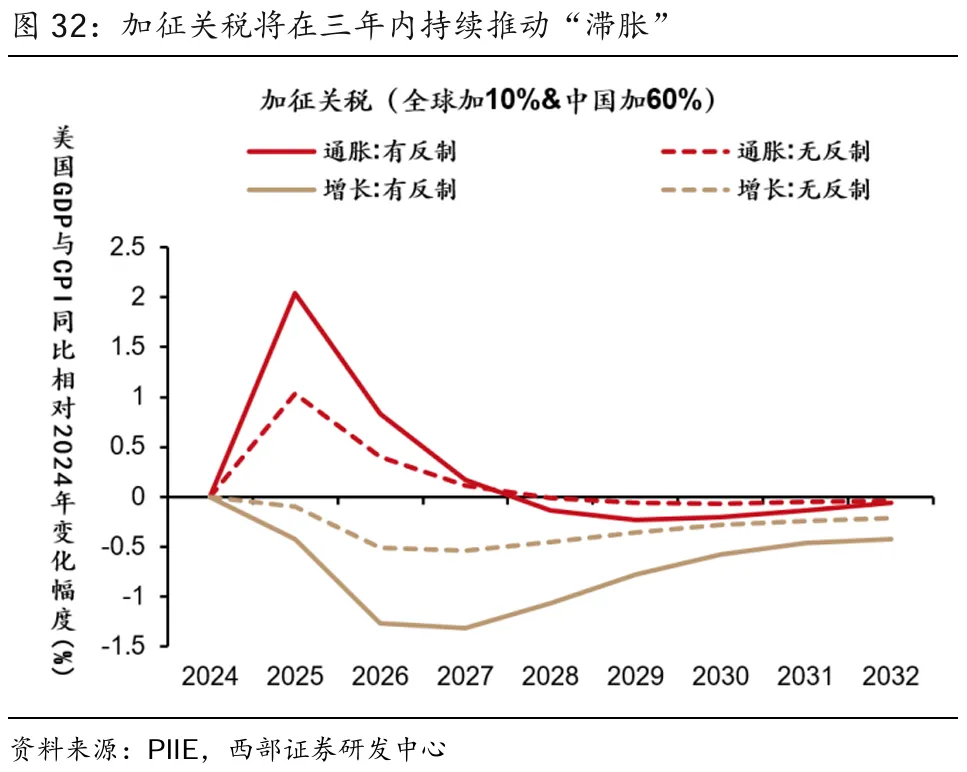

第一,逆全球化:70年代的“逆全球化”力量在1980年戛然而止,但本輪“逆全球化”將長期持續。70年代的滯脹於1981年終結,核心原因在於1979年中美建交後的全球化浪潮給予了美國通縮的力量,使得美國能快速壓低通脹。但本輪特朗普向全球加征关税的影响并非一次性,將在很長時間內改寫全球貿易格局。

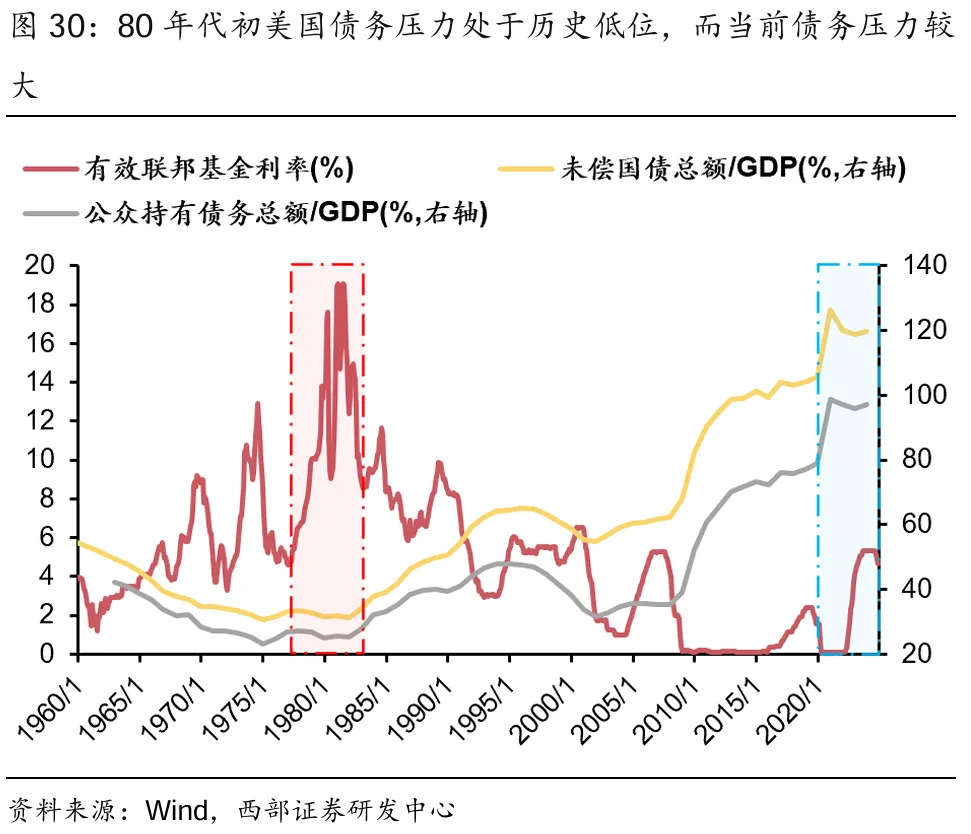

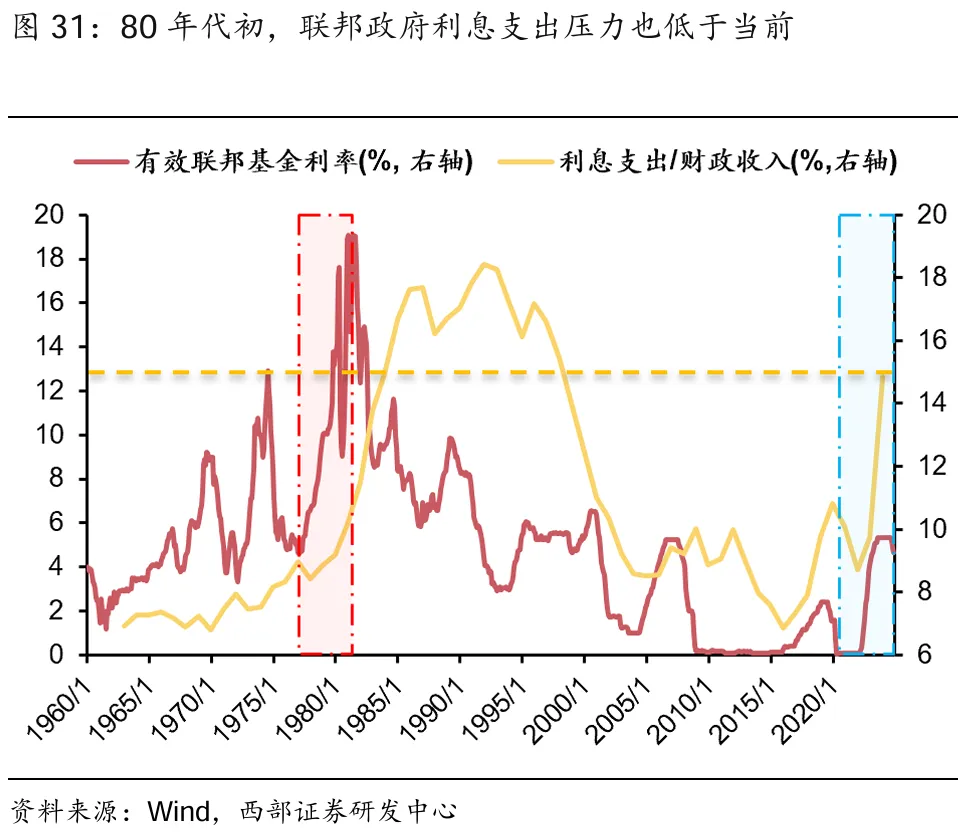

第二,美元危機:本轮由债务危机而带来的美元危機,也遠非70年代後期可比。75年美國初步建立了石油美元,80年代開始美國便開始利用石油美元的體系大肆推動債務擴張。但這一輪美元渡過危機的難度和當時不可同日而語:80年代初時的美國未償國債佔GDP比重約30%,而當前是120%以上;當時聯邦政府利息指數僅佔財政收入的9%,而當前已經接近15%。

第三,特朗普:本屆特朗普政府政策的不確定性將進一步加劇“逆全球化”和“美元危機”的影響,持續性可能超市場普遍預期。自特朗普二次上臺以來不過兩月餘,全球市場已經如臨大敵。特朗普政策的不確定性將始終壓制全球資金的風險偏好,其持續性可能超過普遍預期。

因此,本輪“二次滯脹”與1978年的最大不同在於:1978-1980年是商品最後的狂歡,而2025年對於商品牛市而言,可能纔是起點!

本文作者:曹柳龍、徐嘉奇,來源:西部證券策略研究,原文標題:《大宗商品,走向1978 | 西部策略 曹柳龍團隊》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。