美國加徵關稅以來,美元並未走強,反而出現股債匯“三殺”的狀況,這是歷史上比較罕見的。4月至今,美元指數累計下跌5%,標普500指數下跌6%,10年期美債利率上升11個基點(美債價格下跌)。從1971年1月到現在,美國股債匯同時出現明顯下跌的月份只有6個,如果4月美股、美債、美元不再大幅變化,2025年的4月將是1971年以來第7個单月美国股债汇都出现明显下跌的月份(圖表1)。

圖表1:1971年至今,美國股債匯同時明顯下跌的月份只有6個

資料來源:Wind,中金公司研究部

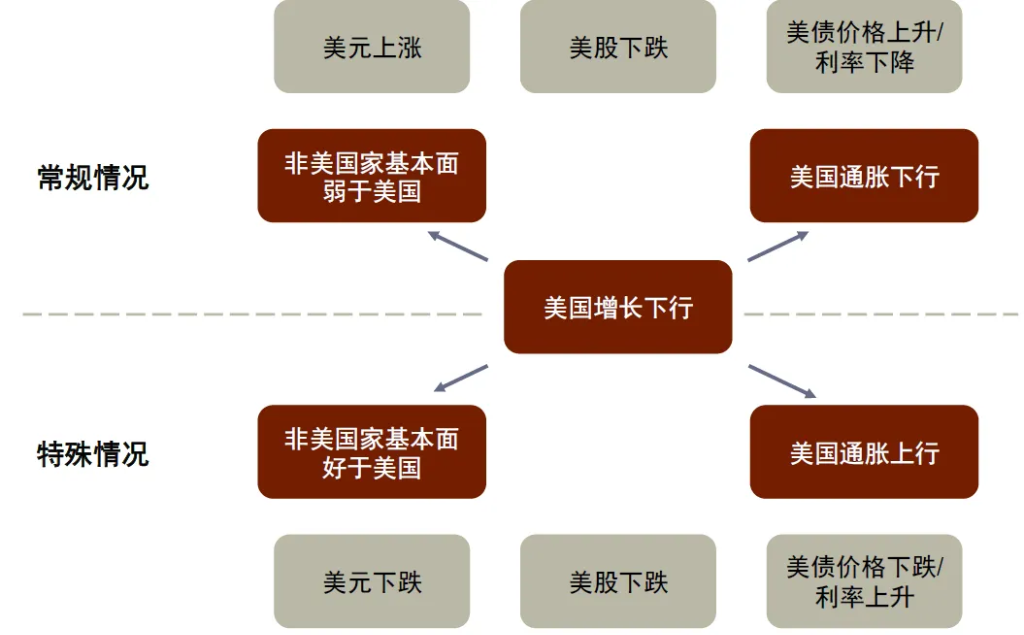

一般來說,美股下跌、美債上漲、美元上漲是投資者更適應的資產變化組合。如果美國增長下行,由於盈利預期下調,美股就會下行。與此同時,由於增長下行,通脹也會下行,貨幣政策隨之放鬆,利率也會下降,美國國債就會上漲。而作爲全球重要的需求引擎和流動性的提供者,一旦美國經濟增長下行,其他國家的基本面會比美國更差、政策空間相對美國更小,美元會扮演避險資產的角色,因此美元一般會上漲。

但如果美國面臨的是“滯脹”風險,同時其他經濟體可以憑藉“非美國”的力量支撐基本面,那麼就有可能出現美國股債匯三殺的局面。2022年12月的美國股債匯三殺可以幫助我們理解這一輪的狀況,当时市场在定价美国的滯脹以及欧洲和日本好于预期的基本面。2022年12月美聯儲議息會議的點陣圖超出市場預期,當時商品通脹回落,但服務通脹粘性較強、勞動力市場供給比較緊,这也是美联储认为通胀風險还没有解除、需要保持較高利率的重要原因,因此美債收益率上升,而過緊的貨幣政策加劇了市場對衰退的擔憂,因此美股下跌。以上的情況直接體現在了2022年12月(尤其是下半月)的股債雙殺。

當時,在定價美國“滯脹”的同時,歐洲和日本經濟的基本面反而好於預期,導致美元兌歐元、日元都出現了貶值。在進入4季度之前,歐元和日元兌美元的匯率都達到了20年的最低水平。受到俄烏衝突的影響,市場一直擔心歐元區能源危機發酵,然而,進入12月後,北半球出現異常暖冬,北半球氣溫大舉反彈,導致供暖需求下降,歐洲的天然氣庫存不降反升,之前市場擔心的能源危機並未上演;2022年12月20日,日本央行公佈的貨幣政策聲明“變相”地放棄了超寬鬆的貨幣政策,出乎意料地調整了收益率控制曲線(Yield Curve Control,YCC),將10年期日本國債收益率的波動範圍的目標水平從±0.25%擴大到±0.5%。我們認爲這本質上反映了日本通脹持續上升後帶來的貨幣政策調整。

圖表2:美國“滯脹”且非美國家基本面较好时,美國可能出现股债汇“三殺”

資料來源:Wind,中金公司研究部

我們認爲圖表2揭示的機制仍然可以幫助我們理解這一次美國的股債匯三殺:從基本面上來講,市場在定價“美國的滯脹”以及一個“沒那麼差的歐元區”。

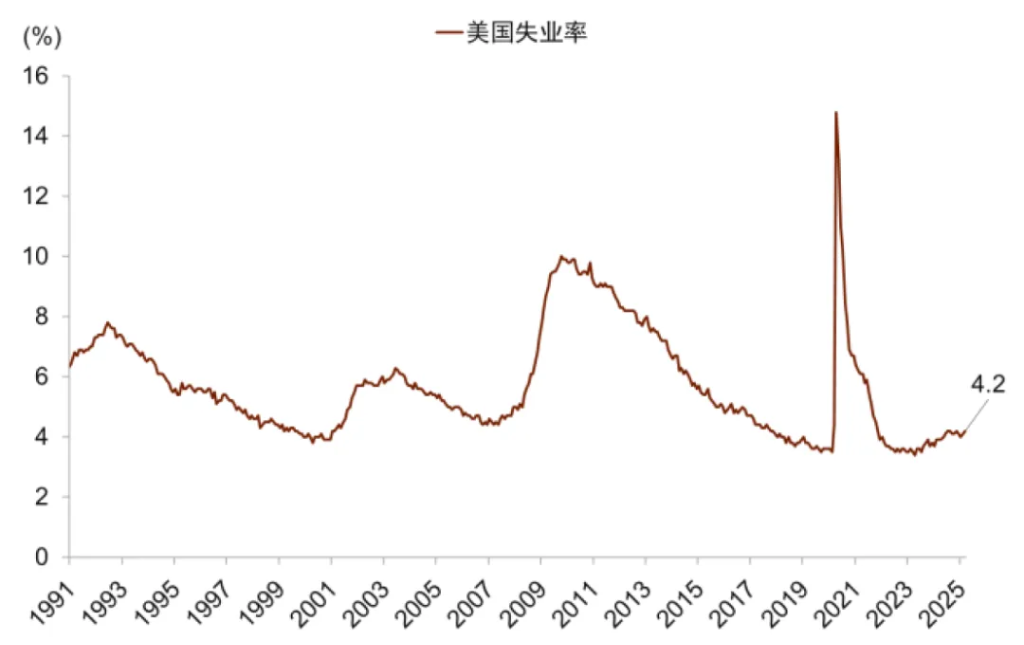

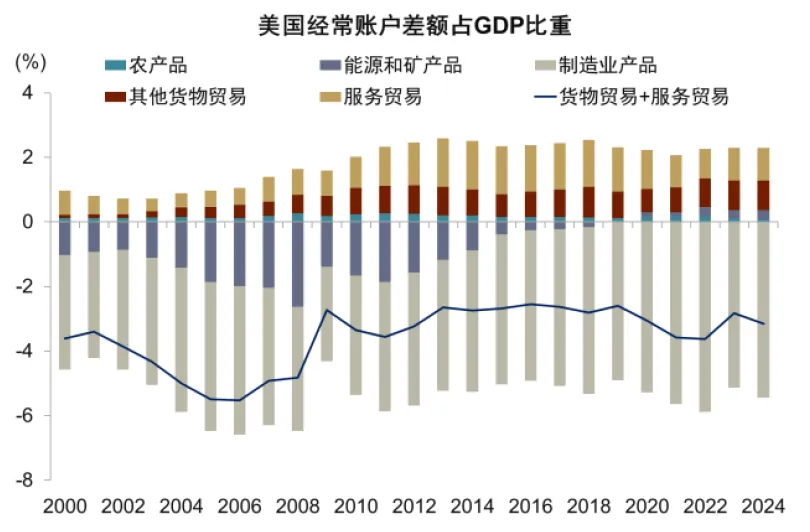

► 美國政府的兩個長期目標看起來不符合基本常識。美國政府認爲加徵關稅最終可以實現兩個目的(合理性面臨較大質疑),一是製造業迴流,二是減少貿易逆差。這兩個目的之後有“兩筆賬”很難算得清楚。第一是勞動力資源的賬本,美國目前基本處於充分就業的狀態,失業率達到歷史較低位(圖表3),從宏觀上來說並沒有多餘的勞動力資源可以用於製造業。第二是經常賬戶的賬本,從總量層面來看,我們認爲美國經常賬戶並沒有顯著失衡。如圖表4所示,如果只看製造業的話,2024年美國製造業的貿易逆差約1.59萬億美元,佔GDP的5.44%。然而,美國在農業、能源領域有較大的貿易順差,2024年美國的農產品貿易順差爲230億美元,佔GDP的0.08%,能源和礦產品貿易順差爲820億美元,佔GDP的0.28%。同時,經常賬戶除了包括貨物貿易還有服務貿易,美國服務貿易常年處於順差狀態,2024年美國服務貿易順差約2950億美元,佔GDP的1%。綜合來看,2024年美国的货物贸易和服务贸易赤字佔GDP的比重爲3.14%,貿易並未顯著失衡(圖表4)。

圖表3:美國當前失業率處於歷史較低位

資料來源:Haver Analytics,中金公司研究部

圖表4:美國在農產品、能源和礦產品、服務貿易領域都存在順差

資料來源:Haver Analytics,中金公司研究部

►如何在勞動力充分就業、經常賬戶沒有顯著失衡的狀態下達到製造業迴流和縮小經常賬戶赤字的目標呢?從宏觀上來說,美國可能需要一場衰退才能實現這些目標。內需減少之後纔可能有富餘的勞動力用於製造業就業,同時內需減少之後可以降低對海外產品的需求來降低貿易逆差。綜合來看,美國政府以極端方式挑戰全球的經貿秩序,似乎要用一場衰退來實現本就不合理的經濟目標,投資者很難接受這樣的邏輯。更進一步地,美國選擇的衰退是由供給衝擊(關稅)引起的衰退,這種模式對價格的影響有較強的結構特徵,使得投資者難以確定美聯儲未來的政策路徑。一方面,關稅上升或将导致美国进口品的价格上升;但另一方面,4月3日歐佩克+宣佈增產原油、俄烏局勢並未進一步惡化,全球油價大幅下跌。市場既不敢確信最終的通脹走勢,也不敢確信美聯儲到底是選擇更重視通脹還是更重視增長,同時還在擔憂美債淨供給的上升。因此,即使在基差交易和利率互換套利交易引起的去槓桿暫時平靜之後,美債利率仍然居高不下。

►與此同時,歐洲的基本面展現出韌性。3月,德國議會通過決議放寬“債務剎車”,允許國防開支突破GDP的1%,並拓寬國防開支的範圍,在軍事裝備升級的基礎上,還允許資金用於民防、信息安全等。此外,德國議會還通過了5000億歐元規模的基礎設施投資基金,重點支持現代交通網絡、數字基礎設施、可再生能源和住房建設等,我們認爲這有望拉動對各類原材料及相關製造業產品的需求。此外,4月歐佩克+同意自5月起向市場增加供應41.1萬桶原油/日,使全球油價承壓。穩定且充足的原油供應可降低歐洲製造業企業的能源成本,疊加財政擴張帶來的增量需求,有利於企業擴大生產規模,支撐歐洲經濟增長。

注:本文節選自中金公司研報《中金:從匯率、利率到風險溢價》。

本文作者:周彭,張文朗,來源:中金點睛,原文標題:《中金:從匯率、利率到風險溢價》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。