核心觀點

1930年美國《斯姆特-霍利關稅法》法案緣起於救助身陷困境的美國農業,然而初衷只爲農業保護的關稅,通過六個步驟演繹,最終引發了一次波及全球的關稅“戰爭”。

不僅如此,《斯姆特-霍利關稅法》之後,全球範圍內的經濟秩序被重塑,這是一場涉及貿易流、供應鏈、一國內部政策、全球貨幣金融體系的全面重塑。

除貿易和總量增長受創之外,貿易體系層面,全球貿易一體化割裂,區域貿易集團形成。金融層面,貨幣競爭性貶值與金本位破碎導致國際貨幣體系重構。財政層面,各國公共財政收支均被迫收縮,但財政平衡壓力加大。貨幣政策,多國在放棄金本位後進入降息週期,以期緩解公共債務危機。政治方面,貿易戰催生保守和極端情緒,加大全球政局不穩定。

摘要 一、《斯姆特-霍利關稅法》啓動一輪全球關稅戰爭法案緣起於救助身陷困境的美國農業,1929年胡佛上臺後,起初只是向國會提出對農產品徵收“有限”關稅。然而工業利益團體也抓住了這一提案,将工业品關稅推高到了一个新的水平。最后加征關稅的产品达到3300多種。

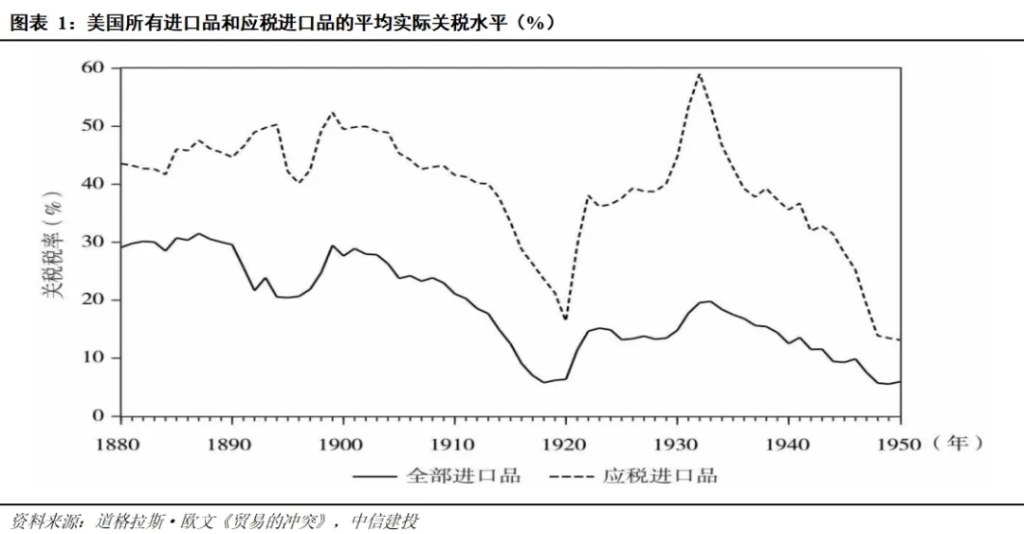

1930年《斯姆特-霍利關稅法》將應稅進口產品的平均稅率由40%提高至47%,由於存量稅佔比約2/3,世界經濟蕭條下通貨緊縮導致美國應稅進口產品的平均實際關稅在1932年攀升至59%。

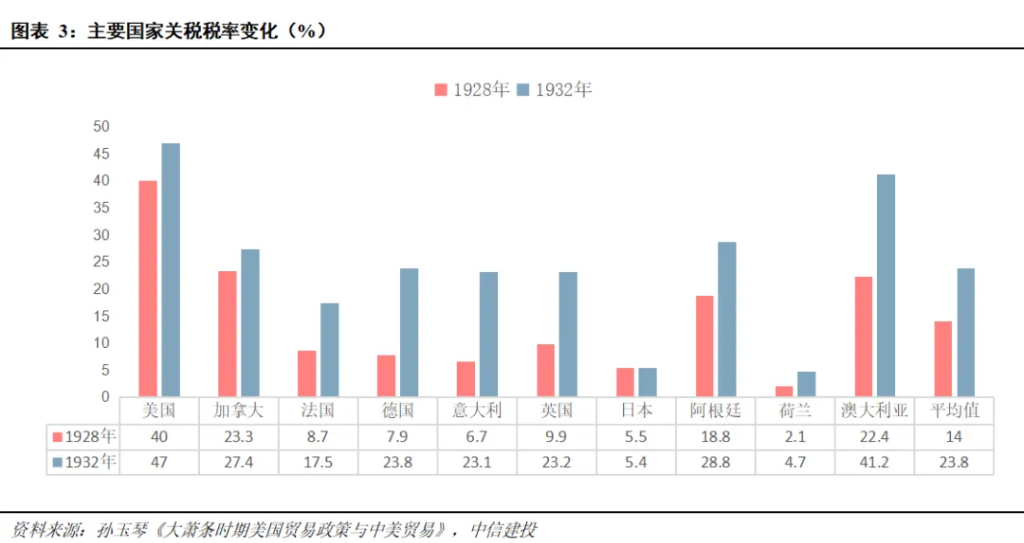

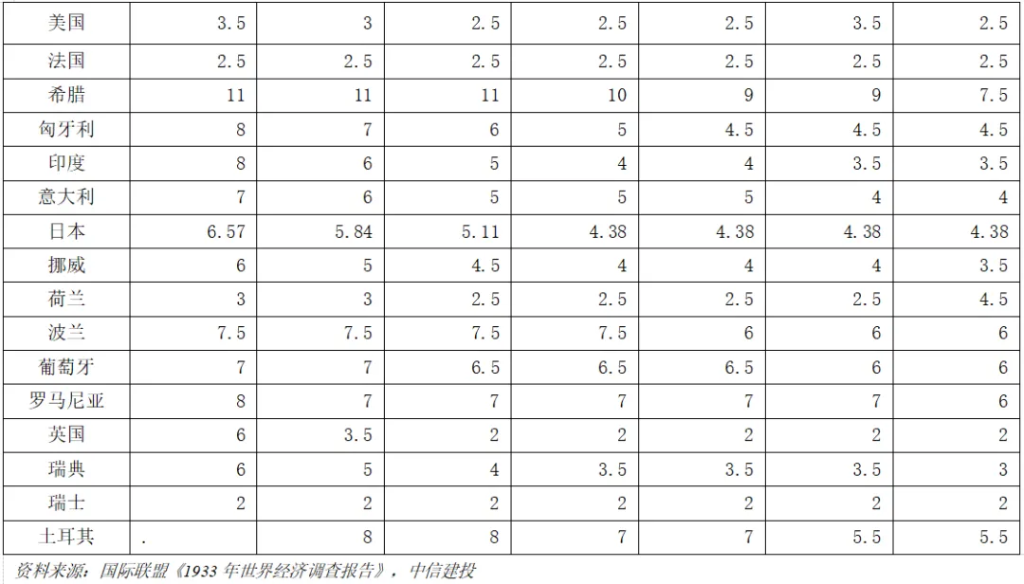

二、各國應對之二,多國迎來金融震盪且競爭性貶值《斯姆特-霍利關稅法》發佈後,多國對美採取報復措施,大幅提升本國的貿易壁壘。從1928年至1932年,世界主要工業國平均關稅提高幅度達98%。其中加拿大對美貿易依賴度高,反應最爲激烈,率先宣佈對美反制。歐洲各國對賺取美元外匯有重大訴求,也一致反對美國加徵關稅。

全球貿易體系逐步割裂,局部形成區域貿易集團。英國依靠自身龐大的殖民帝國版圖,優先發展英聯邦內部貿易。德國力求與東歐國家簽訂特惠貿易協定,設立雙邊結算安排。日本則把目光瞄準東亞。

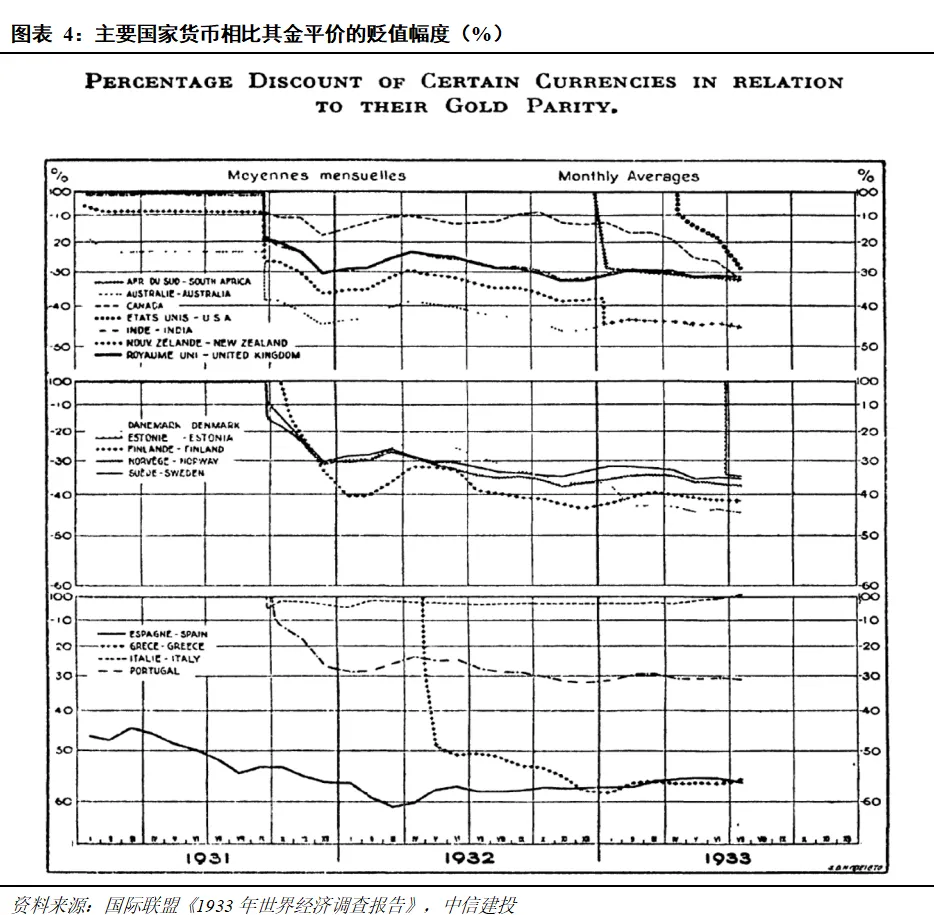

三、各國應對之二,貨幣競爭性貶值、貿易限制加劇貨幣競爭性貶值與金本位制度的放棄,加劇了全球貿易體系的崩潰。貨幣貶值潮始於1931年,大蕭條期間銀行危機導致金融恐慌和貨幣危機,各國黃金和外匯儲備迅速流失,多國開始施行外匯管制,放棄金本位。

雖然貨幣競爭性貶值與貿易環境進一步惡化的直接原因是大蕭條期間的金融動盪,並非各國針對美國加徵關稅的應對舉措,但《斯姆特-霍利關稅法》對全球經濟危機和金融危機的加深、貿易保護主義的滋生蔓延,也有不可推卸的責任。

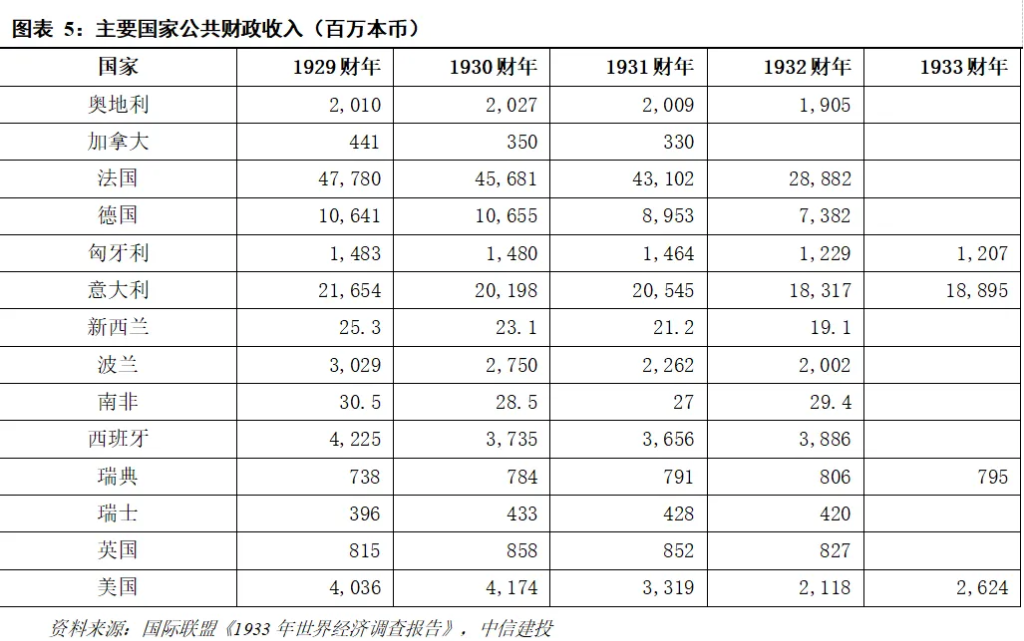

四、各國應對之三,多國提高徵稅然財政壓力依然擴大國民收入大幅減少帶來財政收入下滑。不少國家還對內提高了稅率,引入了新稅種(如營業稅、消費稅等),並收緊了稅收徵管方法。

財政支出普遍收縮。古典經濟學盛行之下,政府逆週期擴大支出的國家較少,結構上普通行政開支明顯下降,投資開支和公共工程方面也削減了大量資金,但如國防和償債支出具有剛性,基本維持不變,社會服務支出雖減少但也難大幅削減。

多數國家公共債務總額趨於增加。在收入下降和部分支出難以大幅減少的時期,增加負債不可避免的。財政穩健國家通過發行長期借款來彌補預算赤字,財政欠佳的政府則較難籌集長期債務,更多依賴舉借短期債務,甚至求助於中央銀行。

五、各國應對之四,各國貨幣被動選擇寬鬆放棄金本位制度後,各國貨幣政策總體轉向寬鬆,利率不斷下調。貨幣寬鬆政策始於1932年2月英格蘭銀行將貼現率從6%降至5%。此後中央銀行貼現率普遍且幾乎持續地降低。

政府轉換債務期限降低財政付息負擔。英國、澳大利亞、比利時、丹麥、荷蘭、法國、意大利、新西蘭、瑞典和瑞士等政府都轉換了部分公共債務期限,一定程度減輕了財政負擔。

六、1930s全球貿易戰的衍生影響:不止於貿易受挫,衍生影響覆蓋經濟到政治多個方面增長方面,保護主義取代自由貿易,經濟前所未有地劇烈收縮。1929年-1932年,世界貿易總值減少61%。

全球貿易體系逐步割裂,局部形成區域貿易集團。英國放棄了長期以來堅持的自由貿易政策,和其前殖民地建立了關稅優惠機制,但增加了對外國商品的關稅。德國力求與東歐國家簽訂特惠貿易協定,設立雙邊結算安排。日本則把目光瞄準東亞。

金融方面,金本位的國際貨幣體系奔潰,貨幣危機蔓延。直至二戰後1943年形成以美元爲中心的國際貨幣體系,即佈雷頓森林體系。

財政方面,各國財政平衡更加困難,赤字進一步擴張。多國提高了稅率,引入了新稅種,並收緊了稅收徵管方法。財政支出方面則明顯收縮,赤字進一步擴張。

政治方面,貿易戰催生各國保守和極端情緒,成爲國際失序誘因之一。

風險提示:政策理解不透徹,經濟走勢不確定,美國政策緊縮週期或延長,地緣政治衝突超預期。

引言1930年的《斯姆特-霍利關稅法》,看似是一場旨在救助美國農業困境的關稅,然而後續引發美國乃至世界範圍內的全面關稅,進而影響全球貿易體系、金融體系,連帶各國財政、貨幣政策隨之而變,甚至撬開了一輪世界範圍內的“貿易-生產-金融”體系重塑。

回顧《斯姆特-霍利關稅法》及其後各國應對政策,並簡要梳理這些應對策略是如何相互疊加,展開強大的蝴蝶效應,逐步引導全球經貿-金融體系重塑,或爲我們當下關注本輪關稅博弈及未來演繹,帶來一些啓發。

正文 一、《斯姆特-霍利關稅法》啓動一輪全球關稅戰爭《斯姆特-霍利關稅法》法案緣起於救助身陷困境的美國農業,後擴展至全面產業保護。

20世紀20年代一戰結束之後,世界工業化水平進一步提高,多數行業迎來了蓬勃發展,經濟總體處於繁榮期,史稱“咆哮的二十年代”。

農業機械的廣泛使用提高了農產品生產效率,同時戰後歐洲農業生產逐步恢復,最後也帶來美國產品出口受阻,農業陷入困境。

農業困境是美國1928年大選的重要背景,共和黨總統候選人胡佛宣稱:“當今我國最緊迫的經濟問題在農業。如果我們要讓1/3的美國人民直接享受到經濟繁榮,獲得滿足感,同時讓全國人民間接享受到這些,那就必須爲農業紓困。”他強調“適當的關稅是救助農業的基石”。

1929年胡佛上臺後,起初只是向國會提出對農產品徵收“有限”關稅。然而工業利益團體也抓住了這一提案,将工业品關稅推高到了一个新的水平。最后加征關稅的产品达到3300多種,在國會投票通過後,儘管有1028名經濟學家聯名呼籲胡佛總統拒絕批准該法案,但1930年6月17日,胡佛還是正式簽署通過了這一法案。

政府立法上調稅率與通貨緊縮共同作用,美實際關稅稅率從1929年的40%提升至1932年的59%。

《斯姆特-霍利關稅法》將應稅進口產品的平均稅率由40%提高至47%,農產品關稅稅率提高到48.92%。

通貨緊縮本身就會導致從量稅的影響進一步擴大。而當時美國約2/3的應稅進口產品需繳納從量稅,當世界經濟進入蕭條期後,通縮效應導致美國應稅進口產品的平均實際關稅稅率大幅提升,從1931年的53%,快速上升至1932年的59%。實際關稅力度非常大。

這次關稅博弈波及範圍之廣,實際關稅稅率之高,引發全球經濟震盪之巨,可將此次關稅博弈定義爲一次“關稅戰爭”。

《斯姆特-霍利關稅法》出臺前,他國政府掀起激烈的反對和警告浪潮。

從衆議院召開聽證會、參議院審議、協商委員會開會,直至法案送到總統的書桌上,全程長達18個月,從1929年1月一直持續到1930年6月。

爭論期間,不僅國內爭論的反對聲音很大,認爲關稅無法解決農業困境,只是滿足了個別集團利益。他國政府也頻頻發出警告和抗議。美國前副國務卿、世界銀行前行長羅伯特·佐利克援引歷史資料稱,大概有65個國家對當時的新關稅法案表達了抗議。

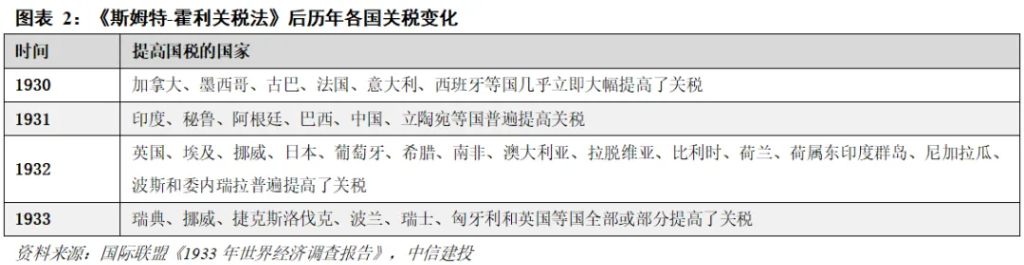

《斯姆特-霍利關稅法》發佈後,多國對美採取報復措施,全球貿易壁壘因此大幅抬升。

加拿大、墨西哥、古巴、法國、意大利、西班牙等國幾乎立即大幅提高了關稅。

加拿大對美貿易依賴度高,反應最爲激烈,率先宣佈對美反制。加拿大出口中有43%左右銷往美國,美國出口中約有20%銷往加拿大,兩國相互貿易依賴度高。加拿大立即對16種美國農產品等加徵關稅,這些產品在美國向加拿大出口的產品中佔到近1/3,同時降低了從英國進口的270種商品的關稅,釋放貿易轉移信號。同年9月,新一屆保守黨政府進一步加碼,通過了緊急關稅法案,大幅提升紡織品、農具、電氣設備和肉類等多種產品的關稅,這些產品多半產自美國。

歐洲各國對賺取美元外匯有重大訴求,一致反對美國加徵關稅。歐洲彼時出口中雖只有6%銷往美國,但歐洲正迫切賺取美元償還一戰期間形成的沉重債務,併爲進口籌措資金。同時歐洲認爲美國經濟在20年代高速增長,而歐洲則在戰後重建中苦苦掙扎,因此對美加徵關稅十分不滿。其中,西班牙、意大利、瑞士、葡萄牙直接針對美國進行了關稅報復,而英國、法國、德國由於和美國簽署過通商條約,需爲美國提供最惠國待遇,不能進行單獨貿易歧視,但各國仍有非歧視手段進行報復。如英國以衛生和公共健康爲由禁止進口美國蘋果,法國对汽车加征关税(主要由美國出口)、更多使用進口配額等。

三、各國應對之二,多國迎來金融震盪且競爭性貶值

貨幣貶值潮始於1931年。

大蕭條期間銀行危機導致金融恐慌和貨幣危機,各國黃金和外匯儲備迅速流失,多國開始施行外匯管制,進一步阻礙了貿易往來和資本流動。

貨幣競爭性貶值與金本位制度的放棄,加劇了全球貿易體系的崩潰。

1931年9月英國金融壓力加大,選擇放棄金本位,英鎊貶值,丹麥、荷蘭、印度、挪威和瑞典等其他盯緊英鎊的國家也脫離了金本位,允許本國貨幣貶值。

紛紛貨幣貶值進一步惡化了各國之間的貿易關係,關稅和貿易限制進一步接踵而至。國際聯盟1933年的《世界經濟調查報告》稱:在1931年9月1日之後的16個月裏,23個國家普遍上調了關稅,其中有三個國家在這一時期兩度上調關稅。50個國家上調了部分產品或某幾類產品的關稅……32個國家採取了進口配額、進口禁令、許可證制度及類似的數額限制舉措。貿易政策的變化更加頻繁……這份簡單直觀的清單完全不足以清晰地描繪出各國採取的緊急限制措施有多麼複雜。

雖然貨幣競爭性貶值與貿易環境進一步惡化的直接原因是大蕭條期間的金融動盪,並非各國針對美國加徵關稅的應對舉措,但《斯姆特-霍利關稅法》對全球經濟危機和金融危機的加深、貿易保護主義的滋生蔓延,也有不可推卸的責任。

(一)一般公共財政收支預測

國民收入大幅減少帶來財政收入下滑。

1929年至1932年期間,美國的國民收入下降了53%,德國同期的國民收入估計下降39%,英國下降20%,荷蘭下降30%。1928年至1931年期間,澳大利亞的國民收入下降33%,新西蘭下降33%,羅馬尼亞下降36%,下降趨勢在1932年延續。各國公共財政收入相應大幅下滑。

公共財政收入下降在某種程度還有所被掩蓋,因爲許多國家提高了稅率,引入了新稅種(如營業稅、消費稅等),並收緊了稅收徵管方法。如果不考慮稅率提高,按照原有框架來看,各國財政下行壓力其實更大。

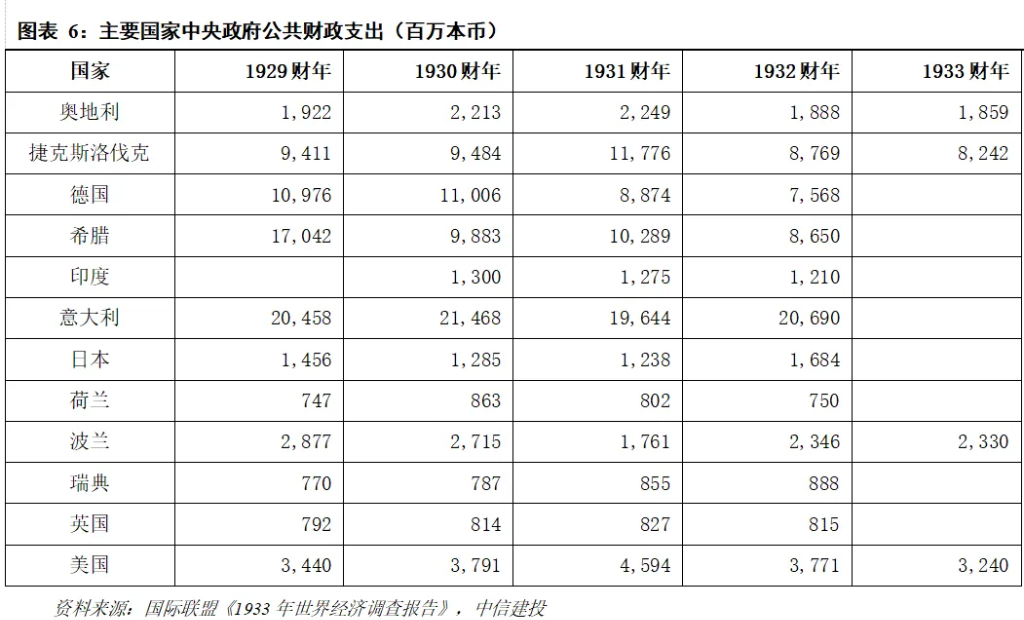

財政收入承壓之下支出普遍收縮。

當時普遍盛行古典經濟學,因此政府逆週期擴大支出的國家較少。

受財政收入影響,財政支出普遍收縮。不過,一些主要支出項目方面減支仍存在巨大困難,如國防和償債支出基本維持不變,社會服務支出雖已經減少但總額仍然很高。普通行政開支明顯削減,公務員的薪水降低,在投資開支和公共工程方面也削減了大量資金。

據估計,英國政府和地方當局在公共工程方面的非經常開支在1929-30年和1932-33年期間下降了35%,意大利公共工程支出從1928-29年的20.48億里拉下降到1931-32年的17.26億里拉,荷蘭1931年有6600万荷蘭盾投资于公共工程和交通,1933年只有3500万荷蘭盾。

有一些例外情況是中國、日本、意大利、瑞典和蘇聯等。在這些國家中,中國主因實行的是銀本位制,且通脹水平不斷上升,軍費開支龐大。日本也存在軍費開支增加和貨幣貶值現象。蘇聯則是在計劃經濟下逐年穩步增加支出。瑞典政府則決定擴大開支來消除蕭條,但明確政府借款未來將通過徵收高額的新增遺產稅償還。

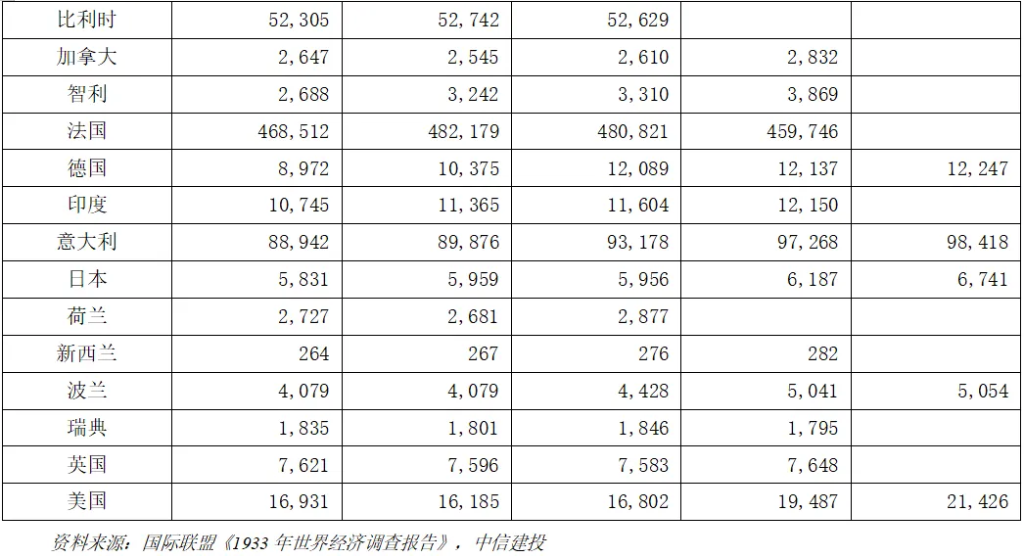

多數國家公共債務總額趨於增加。

在蕭條期間,除法國外,絕大多數國家的公共債務總額都有所增加,預算平衡困難加劇,在收入下降和部分支出難以大幅減少的時期,增加負債是不可避免的。從債務結構上看,擁有良好信用的財政穩健國家可以通過發行長期借款來彌補預算赤字,併爲資本支出或特殊目的籌集資金。財政狀況欠佳的政府則較難籌集長期債務,更多依賴舉借短期債務,甚至求助於中央銀行。

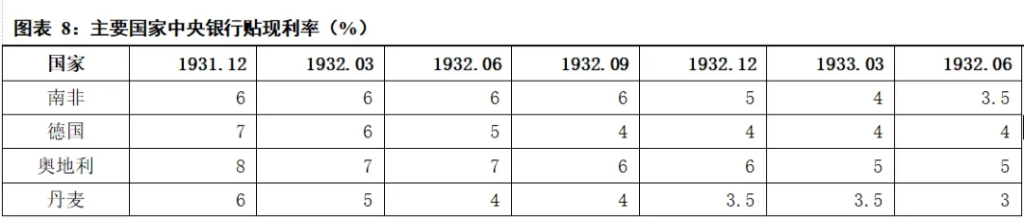

放棄金本位制度後,各國貨幣政策總體轉向寬鬆,利率不斷下調。

金本位制度下,貨幣供應量是由黃金儲備決定的,其擴張受到約束。退出金本位制後,貨幣供應就可以靈活調整,可以自由地實施擴張性貨幣政策。尤其是財政赤字規模被動擴張,壓低利率儘量維持財政運行,這是當時貨幣被動寬鬆的底層邏輯。

貨幣寬鬆政策始於1932年2月英格蘭銀行將貼現率從6%降至5%。此後中央銀行貼現率普遍且幾乎持續地降低。中央銀行利率的降低迅速傳導至貨幣市場,進而降低了短期借款人的信貸利率。然而金融恐慌餘溫尚存,銀行投資壞賬仍在,這些因素依然障礙阻止廉價信貸迅速滲透到工業和貿易中,因此公共和私人投資的長期利率仍然難以降低。

貨幣寬鬆政策並非無效。首先,商業銀行改善了自身的現金狀況,從而使它們能夠更有把握地面對工業重建的難題。此外,處境有利的借款人能夠利用短期市場上的較低利率,如英國、澳大利亞、比利時、丹麥、荷蘭、法國、意大利、新西蘭、瑞典和瑞士等政府都轉換了部分公共債務期限,一定程度減輕了財政負擔。

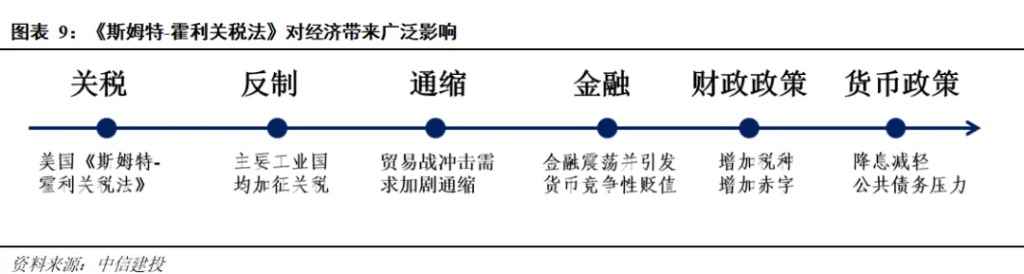

《斯姆特-霍利關稅法》法案緣起於救助身陷困境的美國農業,最後卻引發了一輪全球“貿易-經濟-金融”秩序重構的廣泛影響。回顧這一擴散化的演繹路徑,關鍵有六個步驟:

其一,從局部關稅擴散到全面關稅。被美國內不同利益集團使用,演變成一場美國全面關稅。

其二,從單國關稅擴散到廣泛的關稅反制。面對美國全面高關稅,各國自然反應是採用關稅反制。尤其是跟美國貿易往來較高的加拿大和墨西哥,率先開展關稅反制。而跟美國經濟互動較高同時需要賺取美元外匯的歐洲各國,如西班牙、意大利、瑞士、葡萄牙、英國、法國也開啓了不同程度的關稅反制。可以說關稅反制幾乎波及當時世界上的主流經濟體。

其三,從關稅衝擊到全球範圍內通縮。普遍關稅反制直接效果是抬高全球貿易壁壘,這種高貿易壁壘影響全球貿易,衝擊全球總需求。而又因1930s年代的關稅徵加主要採用從量稅方式,隨着通縮蔓延全球,從量稅加重關稅徵加,另全球深陷通縮。

其四,從全球貿易下滑演繹到金融震盪並引發貨幣競爭性貶值。關稅反制、貿易下滑,全球通縮,疊加金融市場波動,各國不得不採用競爭性貶值來儘量維持貿易平衡。而這一操作,客觀上導致關稅的影響從貿易生產領域擴散到金融貨幣領域,爲全球金融體系的脆弱性埋下種子。

其五,從貿易出口下行到各國提高國內稅收以應對財政收支壓力。當時各國主要採用金本位,財政逆週期擴張的操作並不流行。出口受挫影響總量經濟,財政收入隨之下行。爲了避免財政收入下行帶來的收支壓力過大,多國紛紛引入新稅種(如營業稅、消費稅等),並收緊了稅收徵管方法,客觀上抬升國內稅收。這能夠一定程度上緩解財政赤字壓力,但終不改財政赤字轉多的事實。

其六,從財政壓力擴大演繹到各國選擇貨幣寬鬆。財政擴張疊加競爭性貨幣貶值,最終帶來金本位體系的鬆動。而面臨財政付息壓力,各國也開始選擇放鬆貨幣,減輕公共債務壓力。

走完上述六個步驟之後,一次發起初衷只爲救助農業行業的《斯姆特-霍利關稅法》,最終引發了全球範圍內的經濟秩序重塑——涉及貿易流、供應鏈、一國內部政策、全球貨幣金融體系的全面重塑。

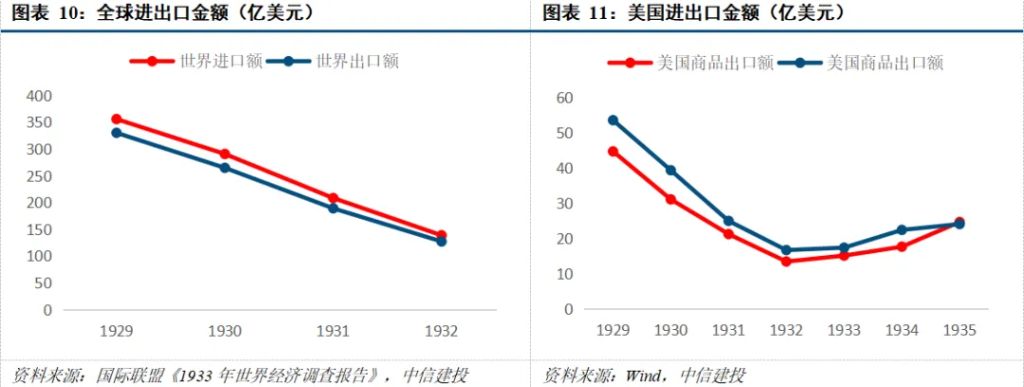

增長方面,保護主義取代自由貿易,經濟前所未有地劇烈收縮。

1930年,世界貿易總值比1929年減少19%,1931年又減少28%,1932年減少33%,因此1929年-1932年,世界貿易總值減少61%。美國的出口總額同期也收縮了68.9%。

根據達特茅斯學院經濟學教授、里根政府前顧問道格拉斯·歐文使用進口需求方程測算的數據來看,1929-1933年間,美國進口額下降的總額中,約30%-40%是由於關稅的提高所致,60%-70%則歸因於大蕭條時期國民收入的下降。即美國關稅法案雖然不是大蕭條包括貿易大幅萎縮的主因,但也施加了重要的負面影響。

全球貿易體系逐步割裂,局部形成區域貿易集團。

從1928年至1932年,世界主要工業國平均關稅提高幅度達98%。

英國也放棄了長期以來堅持的自由貿易政策,依靠自身龐大的殖民帝國版圖,召開了“渥太華會議”,要求優先發展英聯邦內部貿易,英國和其前殖民地建立了關稅優惠機制,減少了對英國商品的部分關稅,形成低關稅區域,但增加了對外國商品的關稅。

德國力求與東歐國家簽訂特惠貿易協定,設立雙邊結算安排。日本則把目光瞄準東亞。

金融方面,金本位的國際貨幣體系崩潰,貨幣危機蔓延。

金本位的國際貨幣體系(廣義上還包括金匯兌本位)保障了國際交往貨幣支付的順暢。但貿易戰一方面加劇了經濟危機和金融動盪,各國紛紛施行外匯管制與貨幣貶值,另一方面使得國際貿易與債權債務結算中的多邊支付體系被各種形式的雙邊支付體系取代而逐漸崩潰,各國紛紛放棄金本位制,一戰後重建的國際貨幣金融體系最終崩潰。

直至二戰後1943年形成以美元爲中心的國際貨幣體系,即佈雷頓森林體系(美元與黃金掛鉤,其他國家貨幣與美元掛鉤,其他國家央行可以1盎司等於35美元的價格向美國兌換黃金),才一定時期內對穩定資本主義世界貨幣匯率發揮了重要作用,從而促進了世界貿易和經濟的增長。

財政方面,各國財政平衡更加困難,赤字進一步擴張。

在蕭條期間,除法國外,絕大多數國家的公共債務總額都有所增加,預算平衡困難加劇,許多國家提高了稅率,引入了新稅種,並收緊了稅收徵管方法。但更多主要是加大了赤字。擁有良好信用的財政穩健國家可以發行長期借款,財政狀況欠佳的政府則較難籌集長期債務,更多依賴舉借短期債務,甚至求助於中央銀行。

政治方面,貿易戰催生各國保守和極端情緒,成爲國際失序誘因之一。

《斯姆特-霍利關稅法》在加拿大激發了高漲的民族主義情緒和對美國的藐視,時任麥肯齊·金政府雖對美立即進行了關稅報復,但作爲反對黨的保守黨認爲加拿大最初採取的報復措施力度不夠,利用選民對美國的憤怒成功贏得大選,並進一步升級了關稅報復力度。

鄰國古巴由於其經濟高度依賴對美出口食糖,《斯姆特-霍利關稅法》頒佈與大蕭條使古巴經濟嚴重惡化,1933年親美政府倒臺,此後古巴和美國漸行漸遠。

本文作者:周君芝、王澤選,來源:CSC研究 宏觀團隊,原文標題:《1930s關稅戰:各國應對及衍生影響 | 全球供應鏈新秩序(4)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。