核心观点

后金本位时代的贸易摩擦,正推动商品走向1970s

不同时期贸易摩擦有不同结果:1930s的萧条和1970s的滞胀。区别在于货币体系:1930s是金本位而1970s货币彻底信用化。金本位下1970s的美国经济同样“量价齐跌”。而信用货币下,即便是萧条也将在货币幻觉的修饰下变为滞胀。

全球资产,一步步走向1978

美国正逐渐重演1978年“二次滞胀”,带动全球市场重现1978年的叙事。CPI、金价、铜价都在沿着70年代的轨迹上行。同时,美股、美元下跌,非美市场大涨,美元定价的商品(金、铜)价格大涨,这是典型的“滞胀”组合。

数据只是表象,推动商品“走向1978”两大深层因素:逆全球化&美元危机

逆全球化(供给冲击):地缘动荡,资源国收紧供给

回首1978:70年代两次中东战争带动两次石油危机;

走向1978:年初以来资源国陆续宣布金属出口禁令,趋势上正愈演愈烈。

逆全球化(战略累库):价格大幅波动推动战略累库

回首1978:70年代后期开始美国开始陆续推出法案,推动资源战略储备;

走向1978:近期以中美欧为首的主要国家(地区)同样开始宣布战略积累库存。

美元危机(供给过剩):补贴型财政无序扩张的后遗症

回首1978:1967-1975的财政扩张积累的美元流动性在1978年集中涌向商品;

走向1978:疫后宽松+拜登经济学的美元流动性,同样在流入美元定价的商品。

美元危机(信用失锚):债务危机推动信用货币向金属货币回归

回首1978:布雷顿森林体系破裂后美元指数失锚,迫使全球重拾金属货币属性;

走向1978:受制于37万亿的美债,美元信用于本轮加息周期再次面临“失锚”。

商品牛市刚刚启动,而非“最后的狂欢”

本轮“逆全球化”短期难以结束,美元信用也积重难返。1978-1980年是商品“最后的狂欢”,而2025年对于商品牛市而言,可能才是起点。

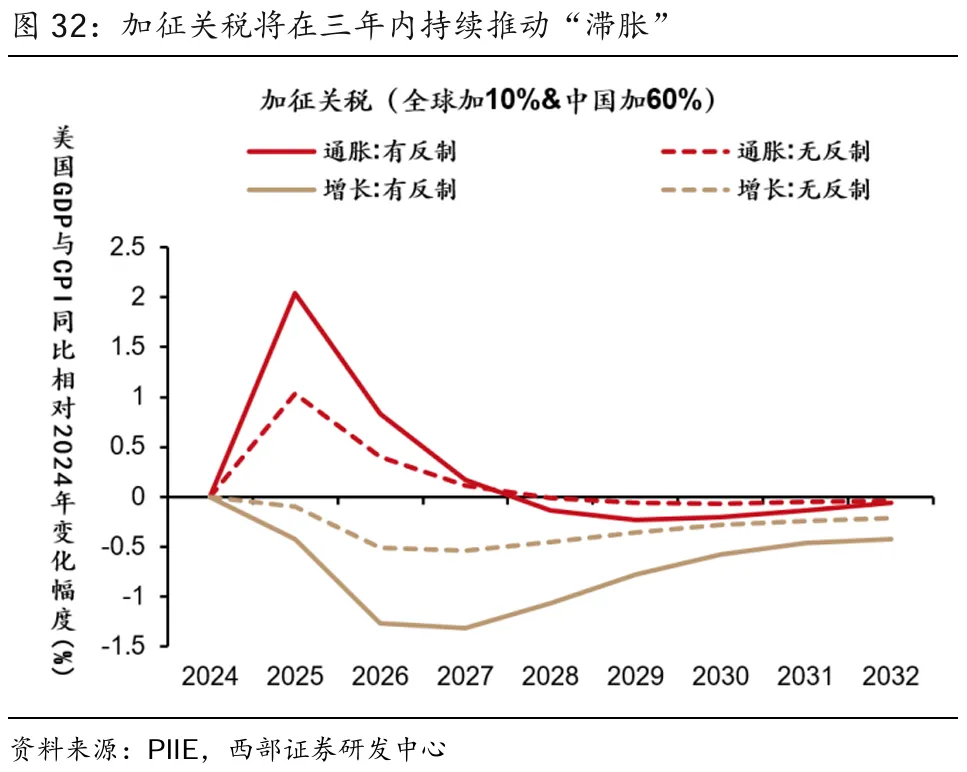

报告正文 1 后金本位时代的贸易摩擦,推动商品走向1970s

4月2日特朗普宣布所谓“对等关税”方案,引发全球资本市场巨震。纵观过去百年,有两次类似的贸易摩擦,分别出现在1930s和1970s,其中一次倒向了萧条,而一次倒向了滞胀。

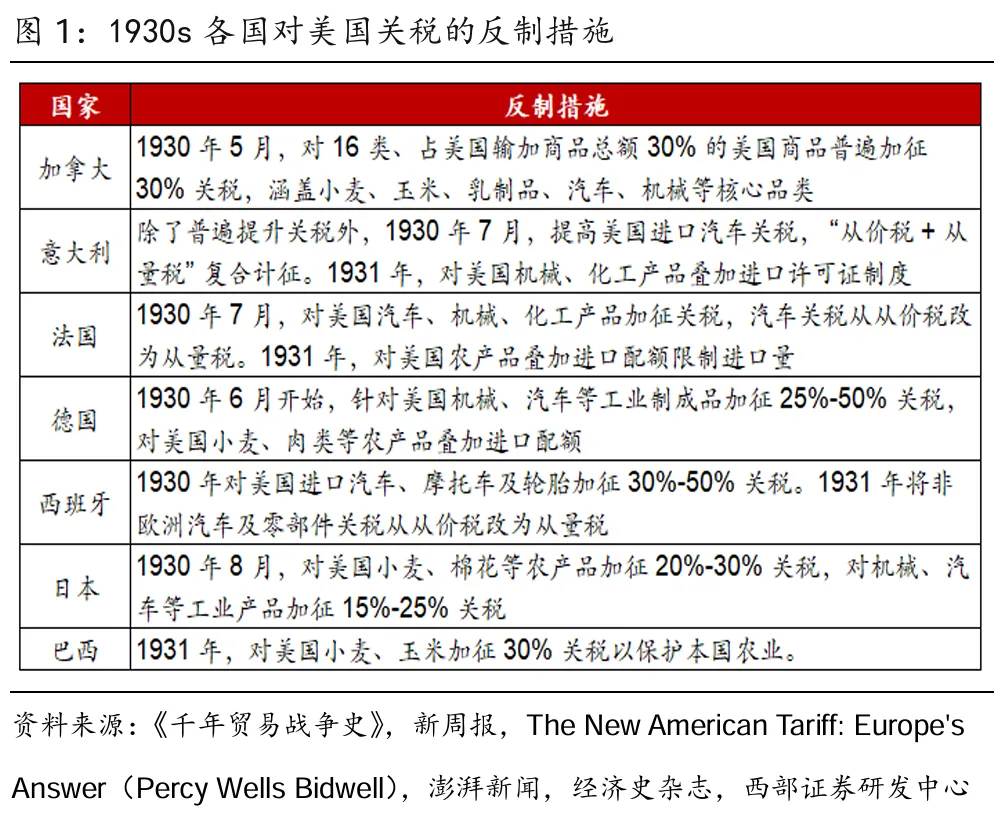

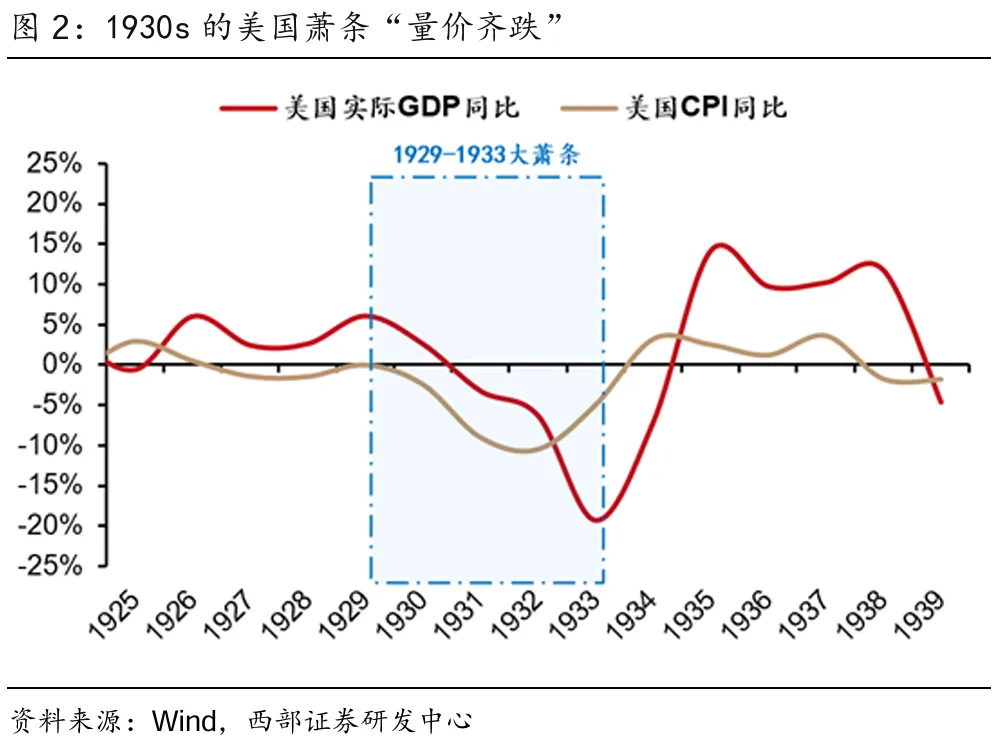

摩擦一:1930s贸易摩擦,最终带来了1930s的大萧条(量价齐跌)。1930年,时任美国总统胡佛为履行对农民的承诺,推动通过了《斯姆特-霍利关税法》,对进口商品施加普遍关税,多国抗议并通过施加报复关税进行反制,全球贸易显著收缩,美国经济“量价齐跌”,加剧了萧条。

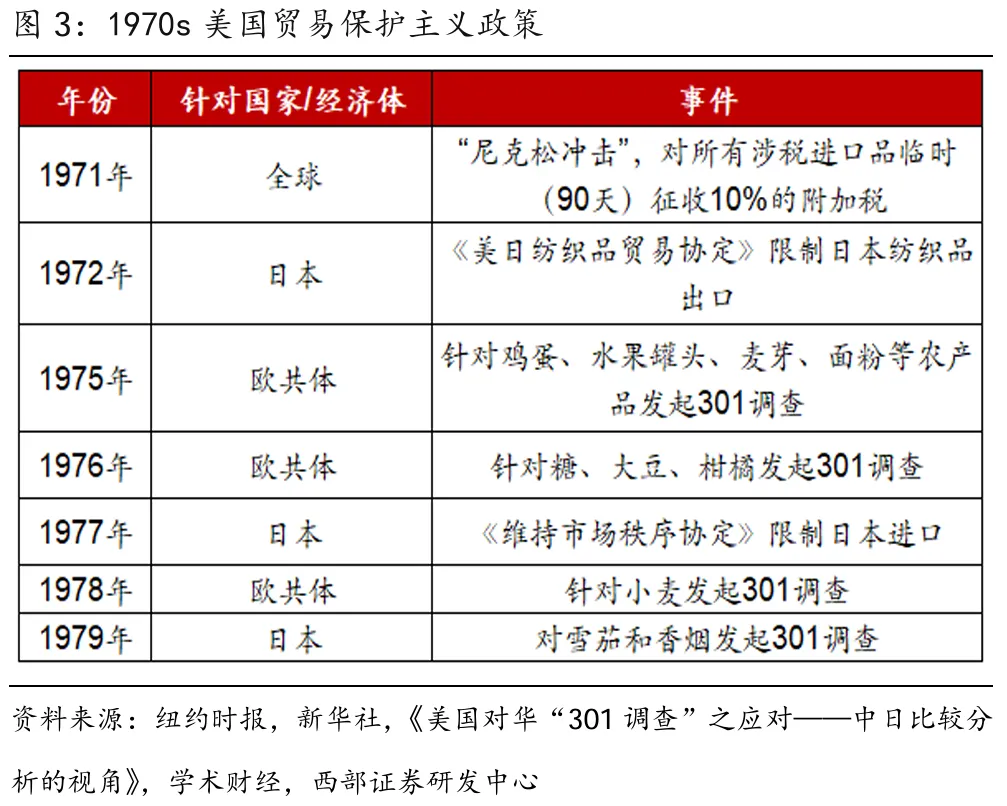

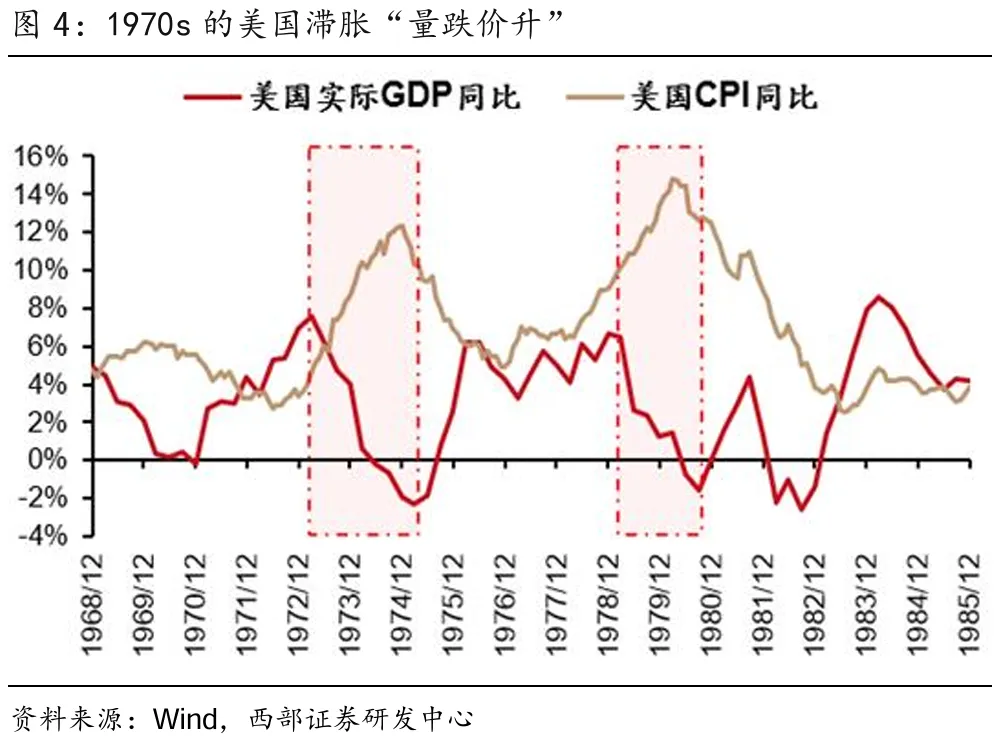

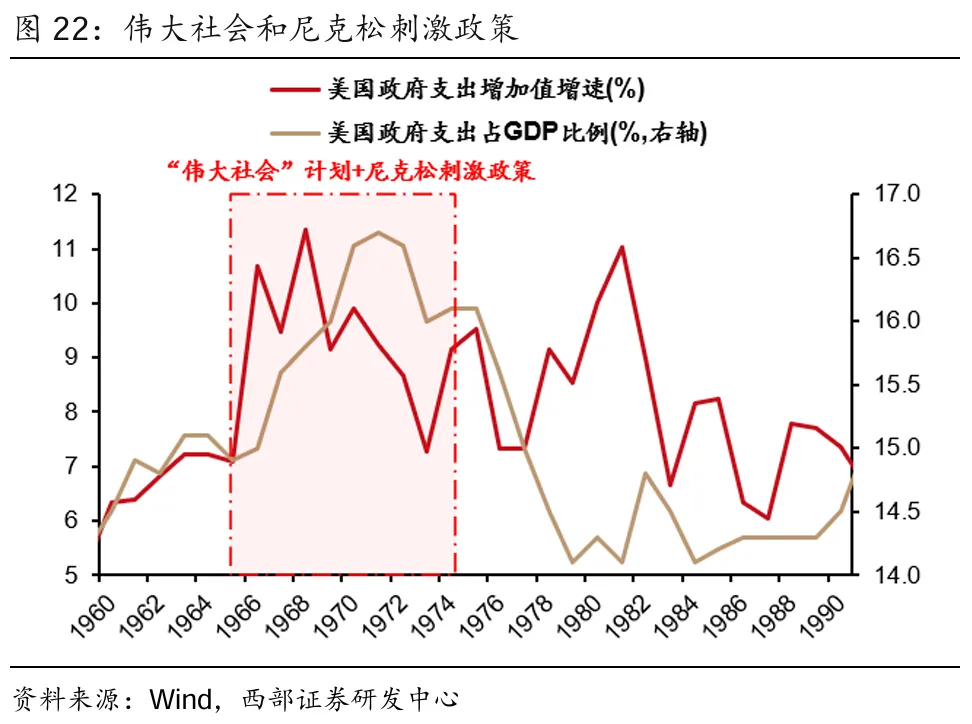

摩擦二:1970s贸易摩擦,最终带来了1970s的大滞胀(量跌价升)。1971年,尼克松为减少美国贸易逆差,也阶段性施加普遍关税,针对贸易逆差较大的日本、欧共体,美国也推行了一系列贸易保护主义政策。不过七十年代美国并没有出现萧条,而是“量跌价升”,滞胀严重。

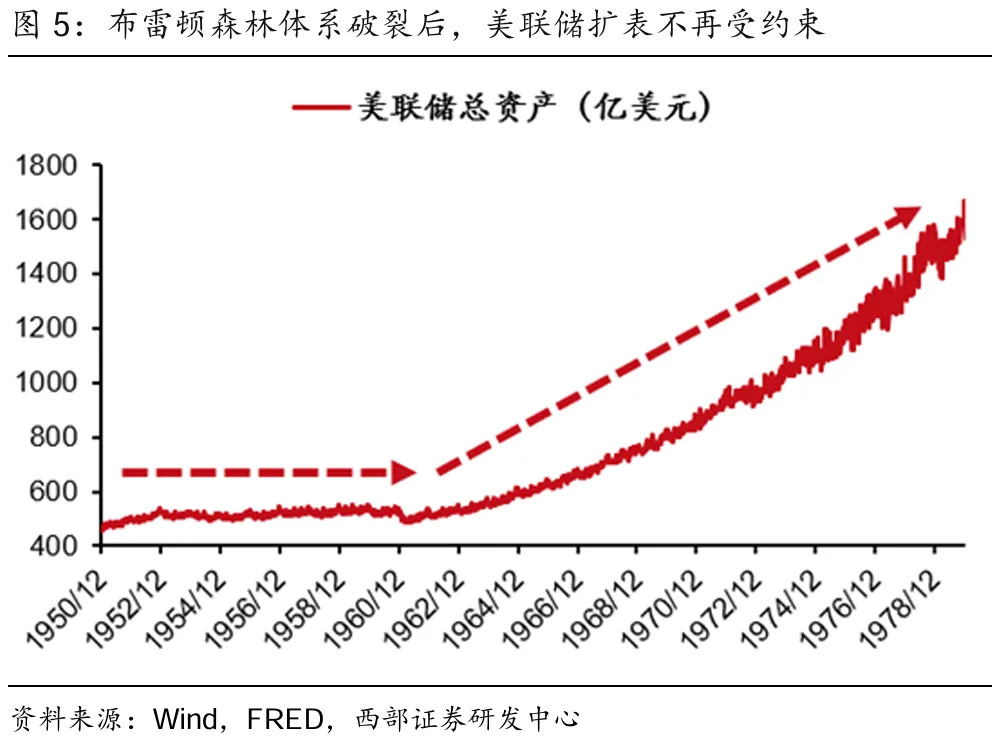

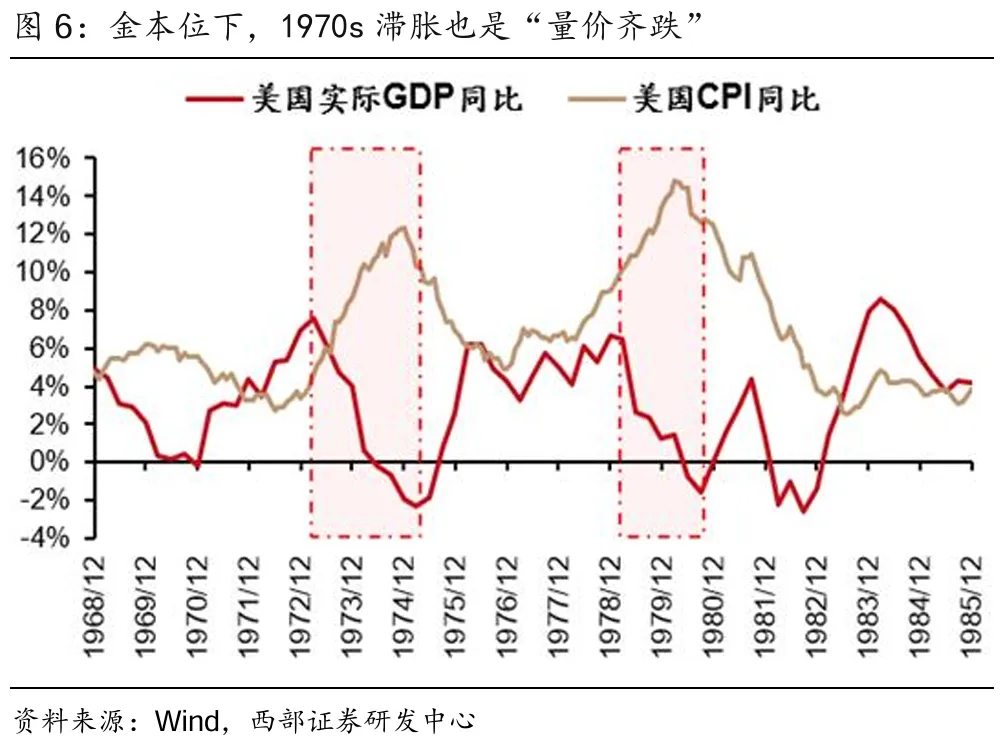

信用货币时代下,本次贸易摩擦的演绎方向更大可能是1970s的“滞胀”。我们在4.6《安全资产,加速重估》中指出,在金本位视角下,1970s的“滞胀”实际也是“量价齐跌”的萧条,但布雷顿森林体系破裂后,美国大量超发货币,让萧条转化为了滞胀。所谓的“滞胀”只不过是披着货币幻觉外衣的萧条。我们判断:美国经济下行压力终究会迫使美联储货币宽松,美元与黄金比价加速失衡,美国更有可能走向类似1970s的滞胀。

2 全球资产,一步步走向1978

数据上,本轮美国经济数据和商品价格也与1970s存在相似性,且当下经济周期和市场行情似乎正演绎到1978年“二次滞胀”和商品第二段牛市前夕——

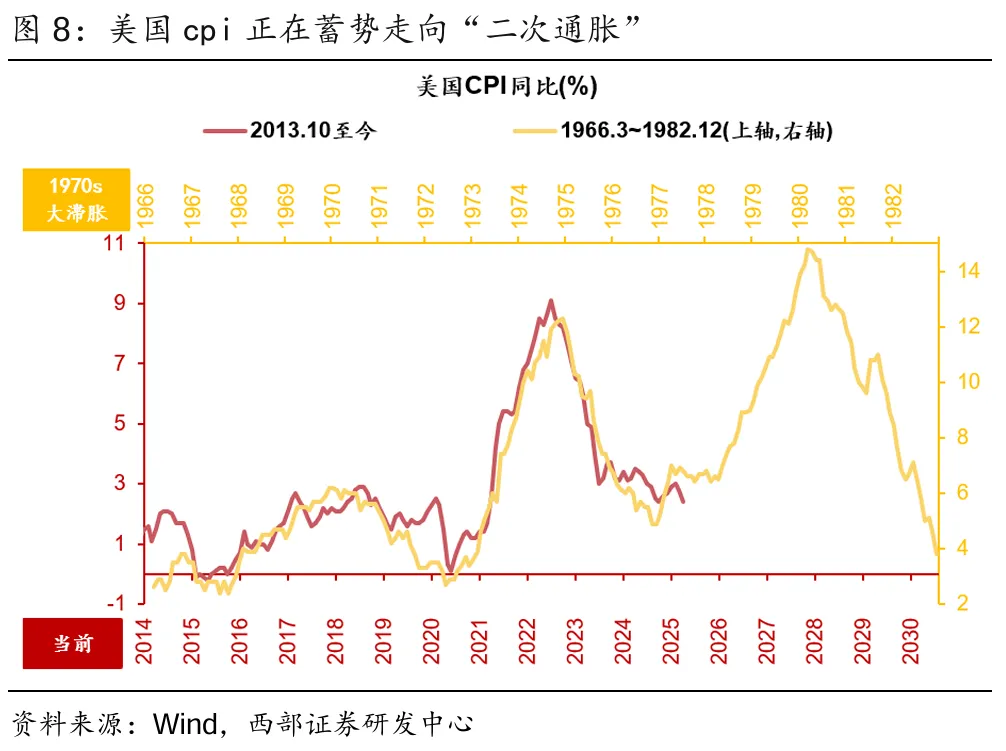

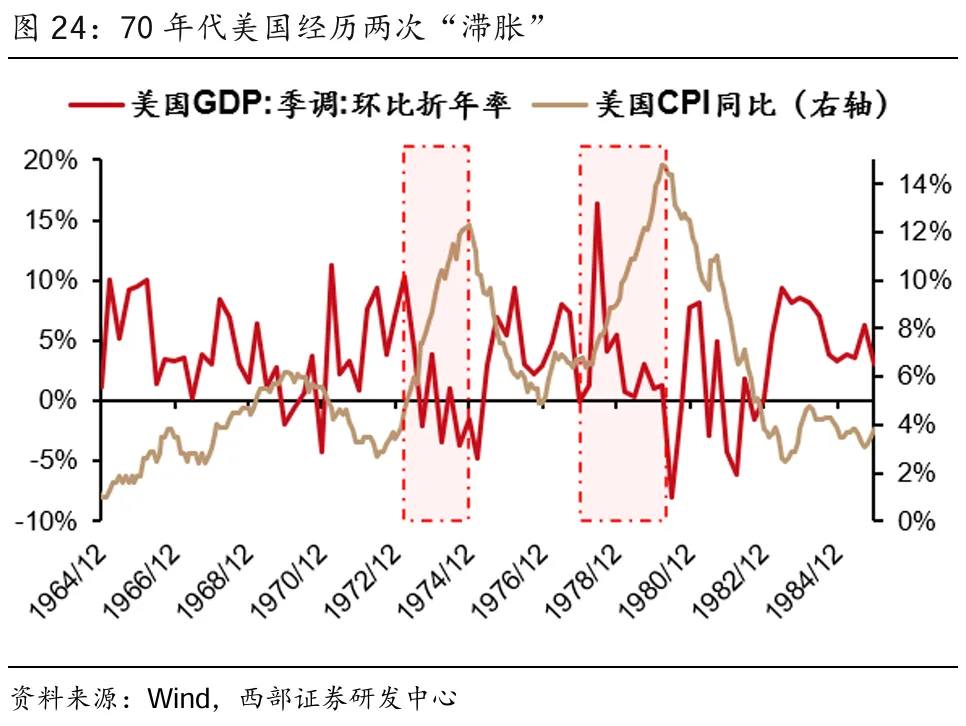

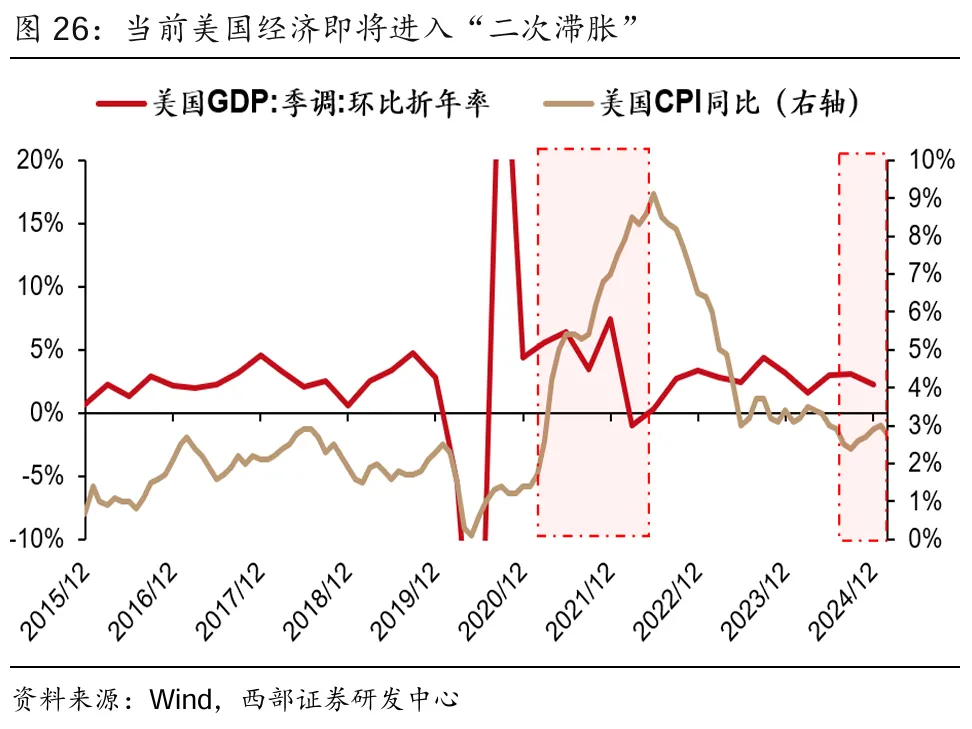

第一,美国经济正“走向1978”。美国在经历了2022年的“滞胀”后,环比预期增速再次下跌并转负,而近期的美国通胀结构也显示了美国通胀的粘性,并有二次抬头的迹象。2018年开始的美国CPI与70年代开始的CPI数据如出一辙,看起来美国通胀正逐步蓄势,“走向1978”。

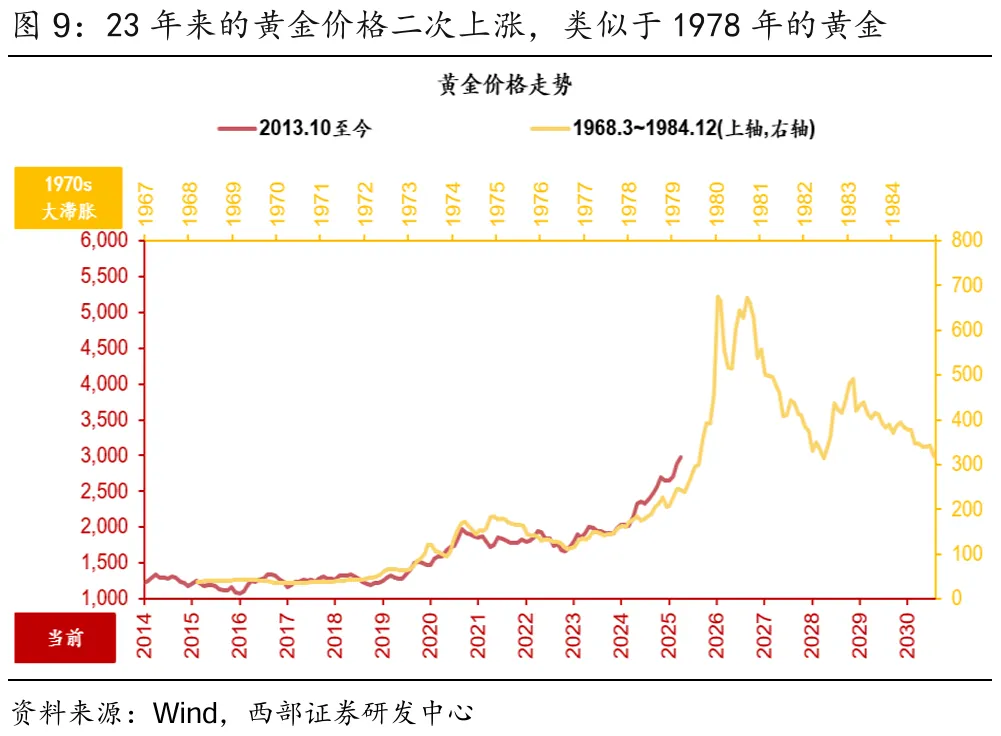

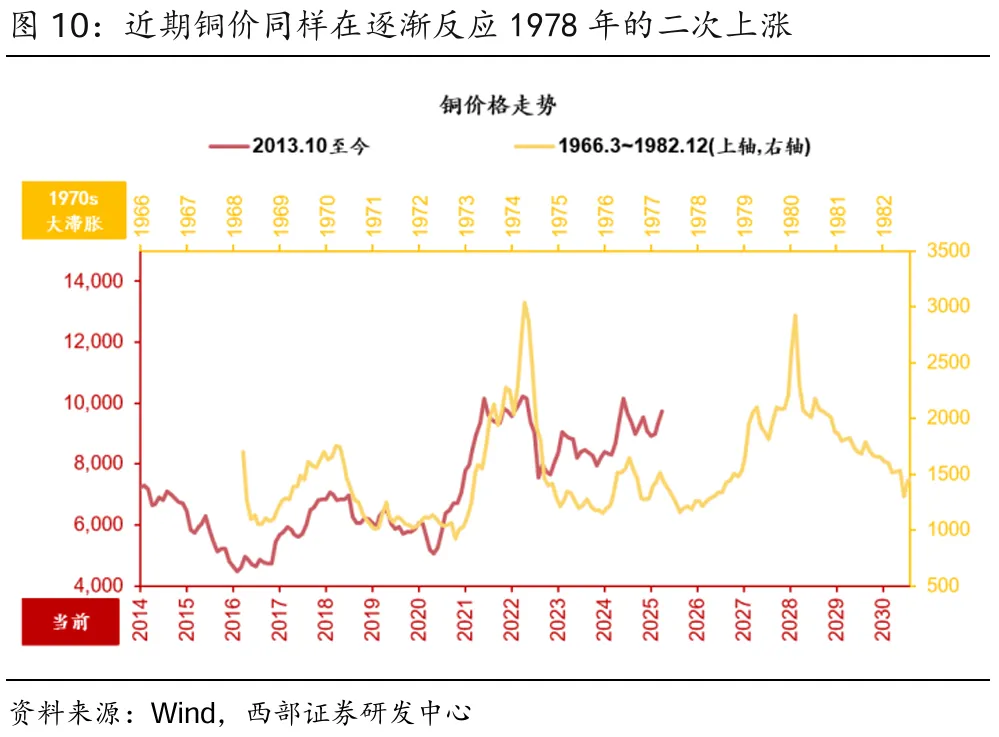

第二,大宗商品价格也在“走向1978”。黄金价格在经历2020年暴涨后,于2024年开始二次启动,对应到1977年开始黄金的二次启动;而铜价的走势更是连波段都与1970年代高度相似,且近期价格也有启动迹象。

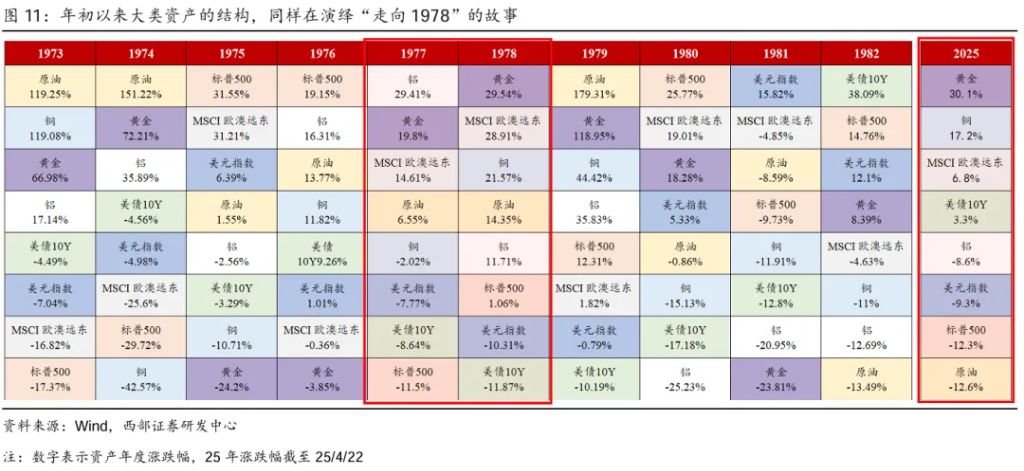

第三,年初以来,全球大类资产的走势也在演绎“走向1978”的故事。年初以来的大类资产走势已初具“滞胀”雏形:以贵金属为代表的上游金属大涨,非美权益市场大涨,而美股、美元均表现平平。除了本轮油价并未大涨外,这一结构与1978年前后同样高度相似。

3 大宗商品“走向1978”的原因:逆全球化+美元危机

数据上“走向1978”只是表象,真正推动商品“走向1978”的有两大因素:逆全球化+美元危机——

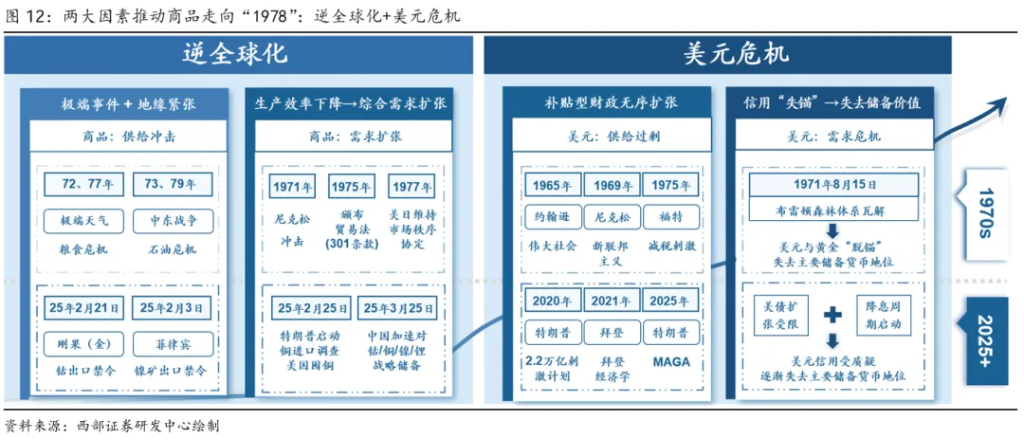

(1)逆全球化(供给冲击+战略累库):贸易摩擦扰动全球供应链,同时“逆全球化”伴随的地缘动荡如果影响资源国稳定,可能造成更严重的供给冲击;而大幅的供给冲击,又会反过来作用于各国推动增加战略储备;

(2)美元危机(供给泛滥+信用失锚):补贴性财政无序扩张,在经济失速的时刻涌向美元定价的商品,同时美元信用裂痕,也加速推动全球储备货币从信用货币重回金属货币。

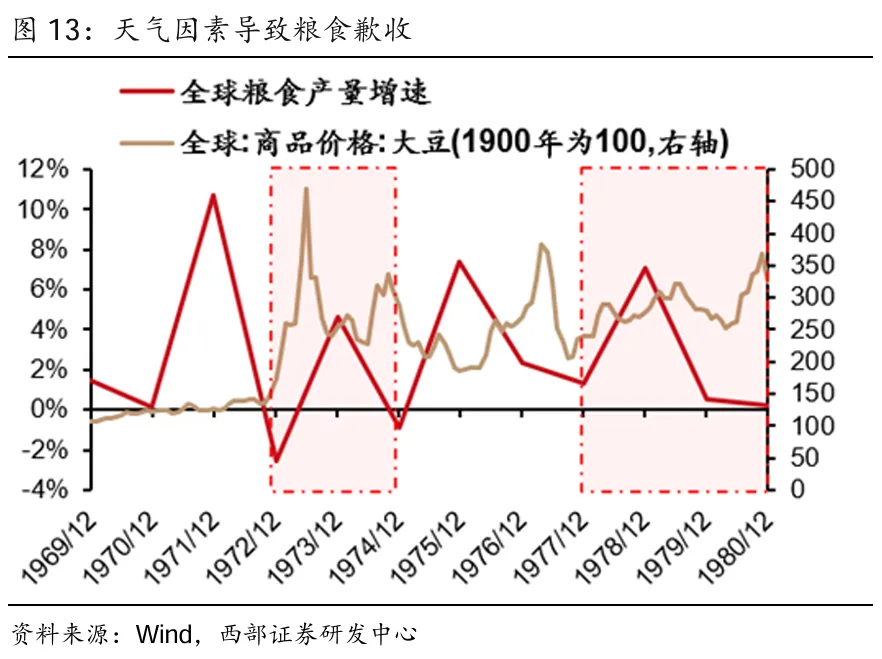

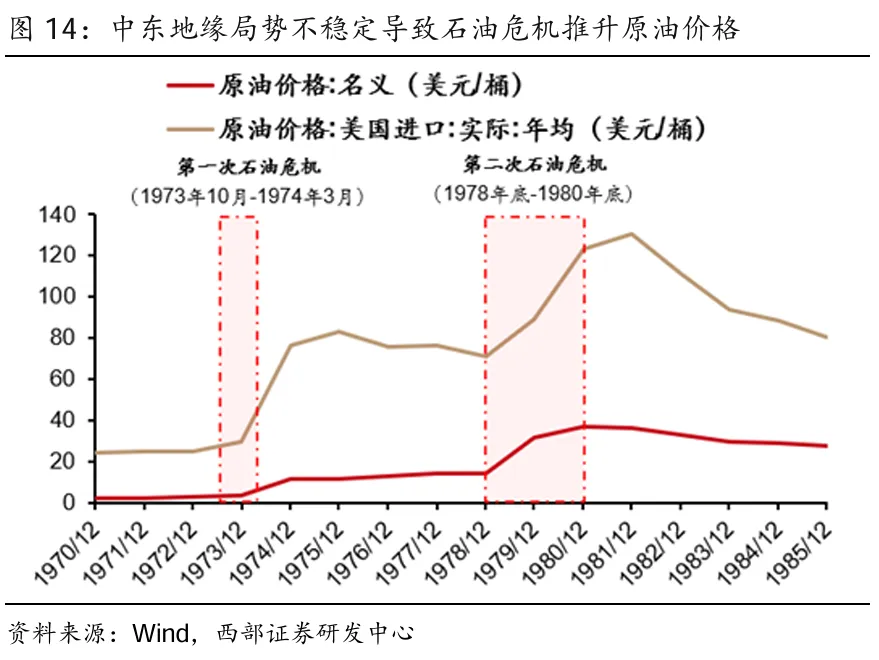

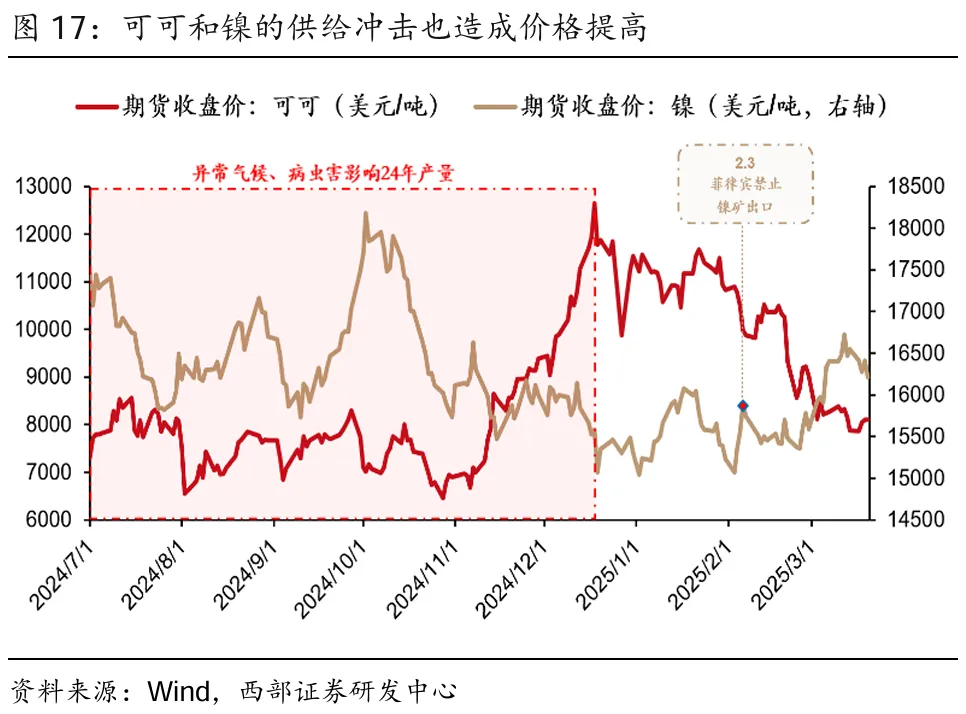

4 逆全球化(供给冲击):地缘动荡,资源国收紧供给

回首1978:逆全球化导致70年代的大宗商品在“极端事件”+“地缘冲突”的影响下迎来供给冲击。第一次石油危机后,滞胀的余波尚未散去,1977年遭遇极端天气,粮食减产,通胀走高。1979年伊朗伊斯兰革命爆发,引发了第二次石油危机,原油价格一年飙升180%,对包括粮食在内的众多商品供应造成严重冲击。

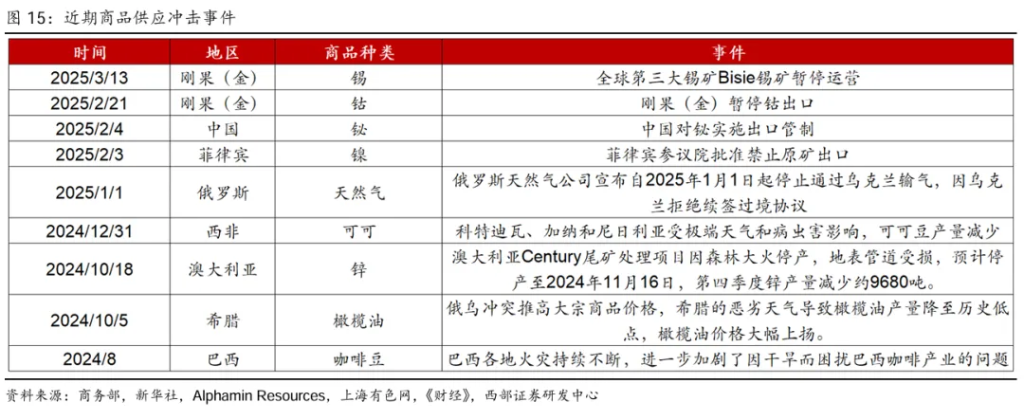

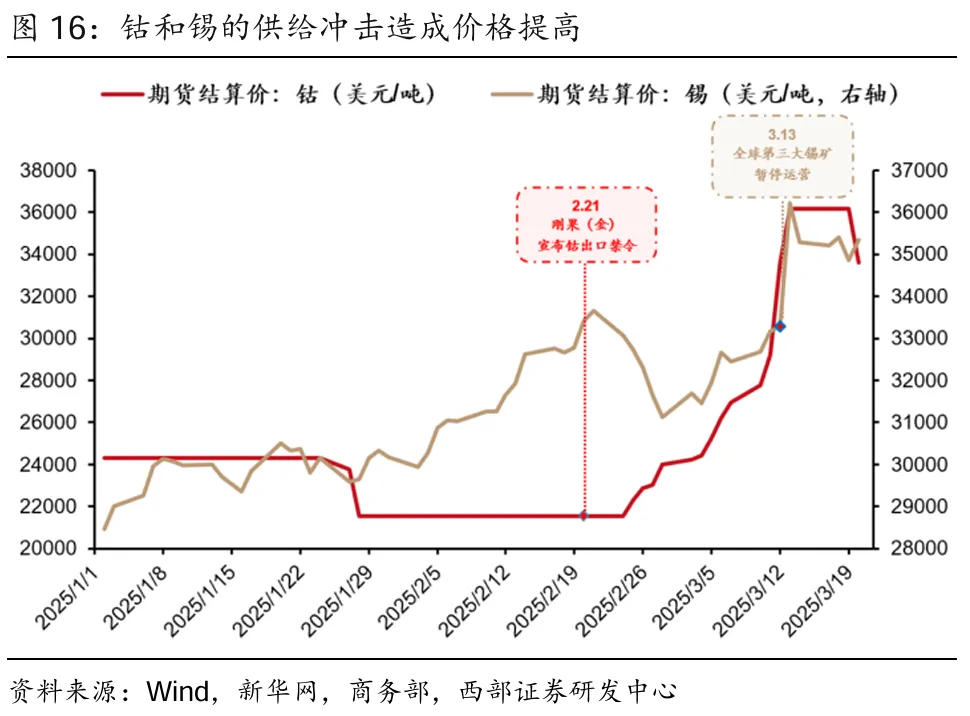

走向1978:年初以来资源国陆续宣布金属出口禁令,同样是美国主导的“逆全球化”下,全球贸易保护主义兴起的必然结果。70年代伊朗伊斯兰革命的本质是全球化进程中保守派的反扑,当前处于逆全球化趋势,地缘局势的不确定性更大。25年以来,各资源国陆续宣布金属出口禁令,造成镍、铋、钴、锡等的供给冲击。特朗普2.0时期逆全球化进一步加速,美国挥舞关税大棒扰动全球供应链,资源供给国采取超常规手段谋取利益是自然结果。

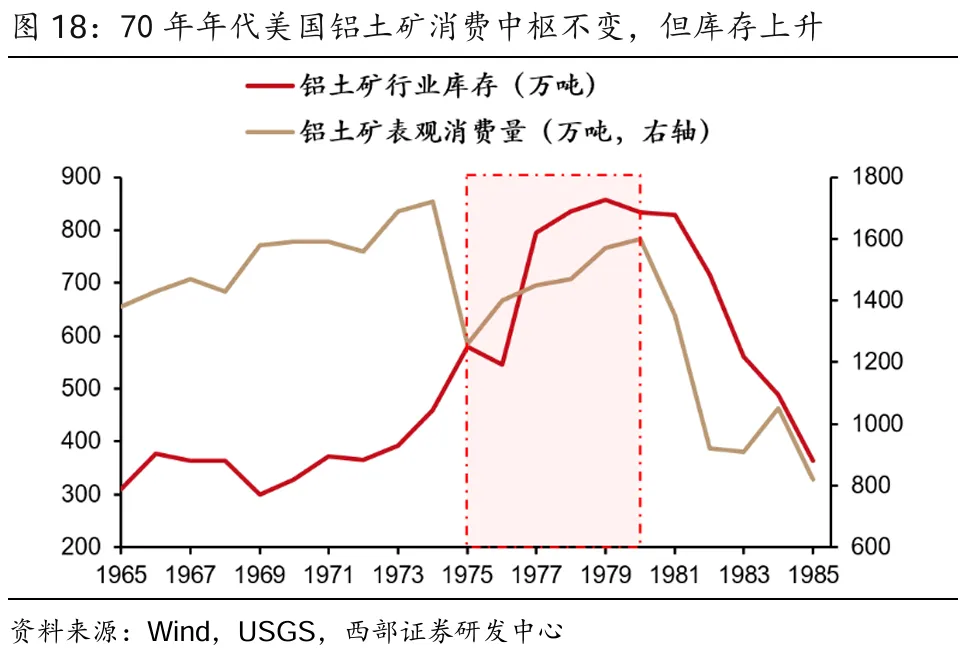

5 逆全球化(战略累库):价格大幅波动推动战略累库

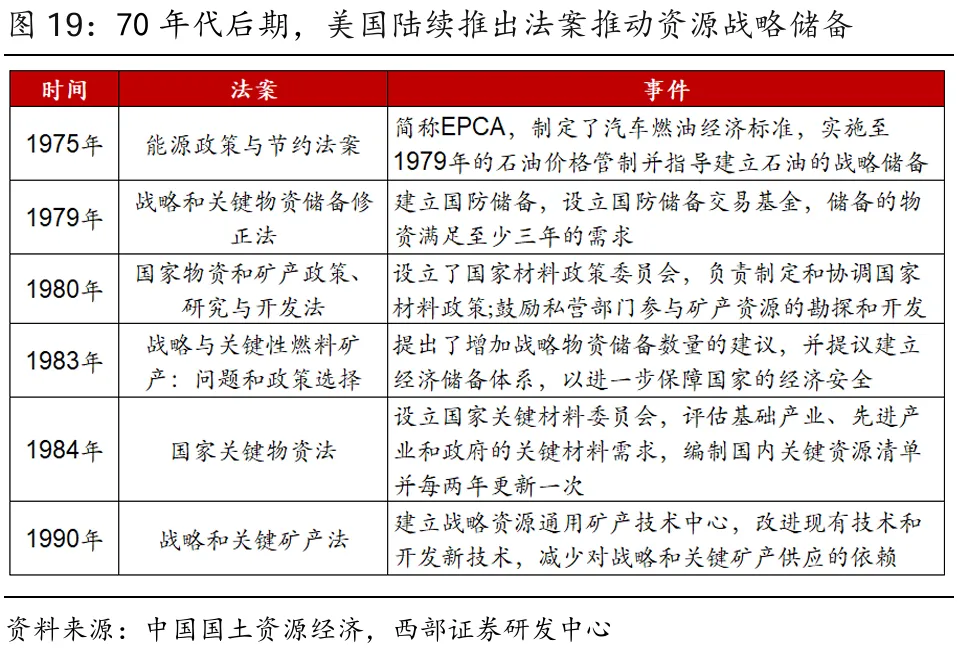

回首1978:大幅波动的价格推动美国开始启动金属战略储备。70年代后期开始,由于资源价格大幅波动,叠加美国的贸易保护主义(制裁日本),美国开始陆续推出法案,推动资源战略储备。尤其是1979年的《战略和关键物资储备修正法》要求储备物资至少满足三年的需求,而在此前尼克松总统执政期间相关资源储备量已减少到一年。

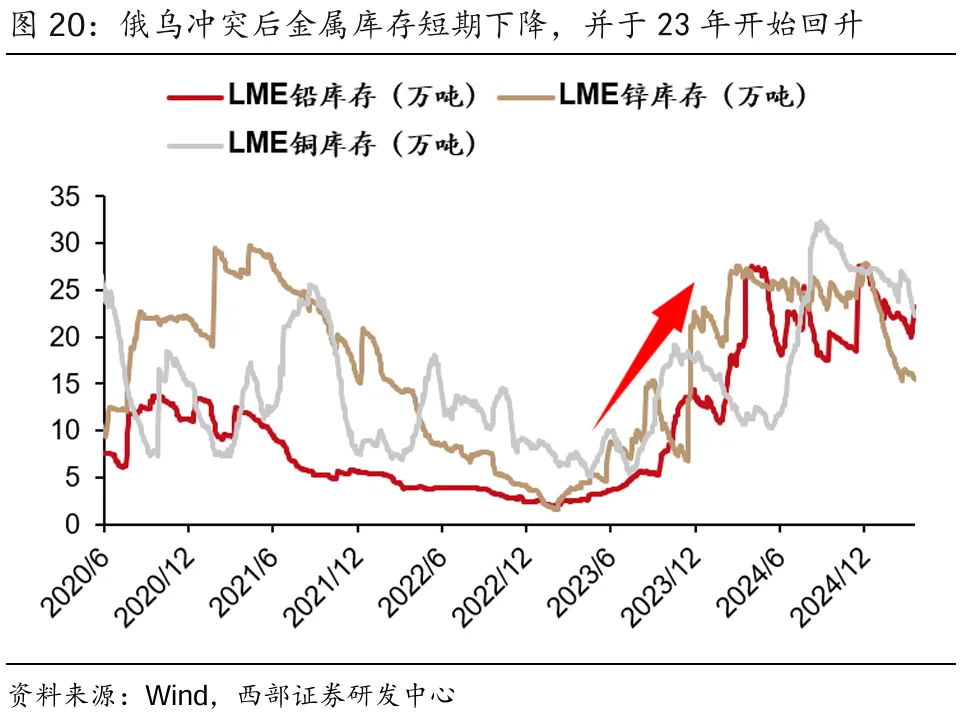

走向1978:“逆全球化”格局深化,当前各国同样考虑到商品价格的变化,以及未来的供给不确定性,开始战略积累库存。2022年俄乌冲突后,短期消耗库存后,23年开始金属库存开始回升。而面对贸易摩擦和“逆全球化”下资源自主可控的压力,各国也开始纷纷宣布增加资源战略储备。

6 美元危机(供给过剩):补贴型财政无序扩张的后遗症

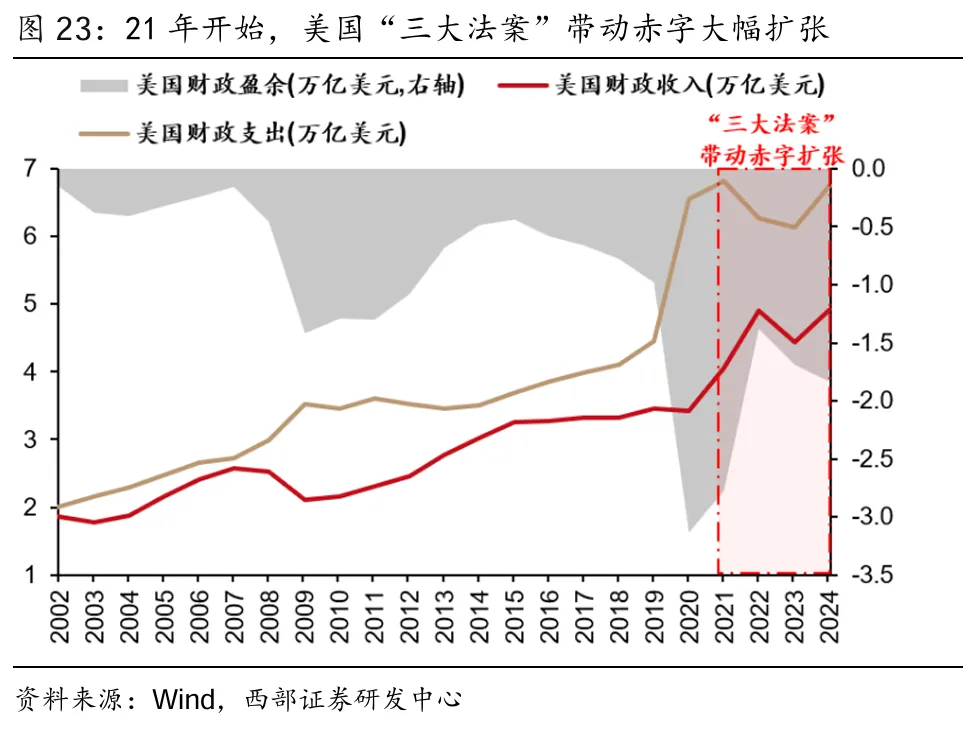

回首1978:1967-1975的财政扩张积累的美元流动性,在1978年经济失速时集中爆发,涌入大宗商品。1965年开始,从约翰逊到尼克松的财政大扩张,积累了大量的美元流动性,这部分流动性在经济好的时候积累在下游需求端,但一旦经济失速(1978),流动性将大幅涌入上游资源。

走向1978:疫后大宽松+拜登经济学留下的美元流动性,同样正在流入美元定价的大宗商品。类似地,在2020年疫情后美国大幅财政扩张刺激带来的美元流动性,在美国经济面临失速的当前,将迅速涌入美元定价的上游资源。

7 美元危机(信用失锚):债务危机推动信用货币向金属货币回归

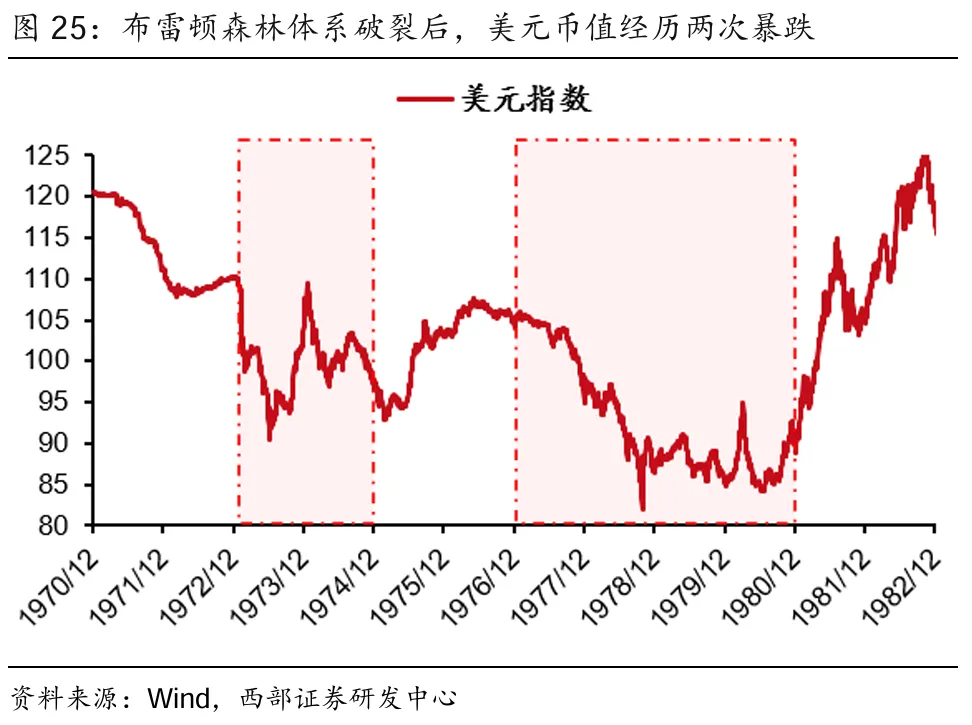

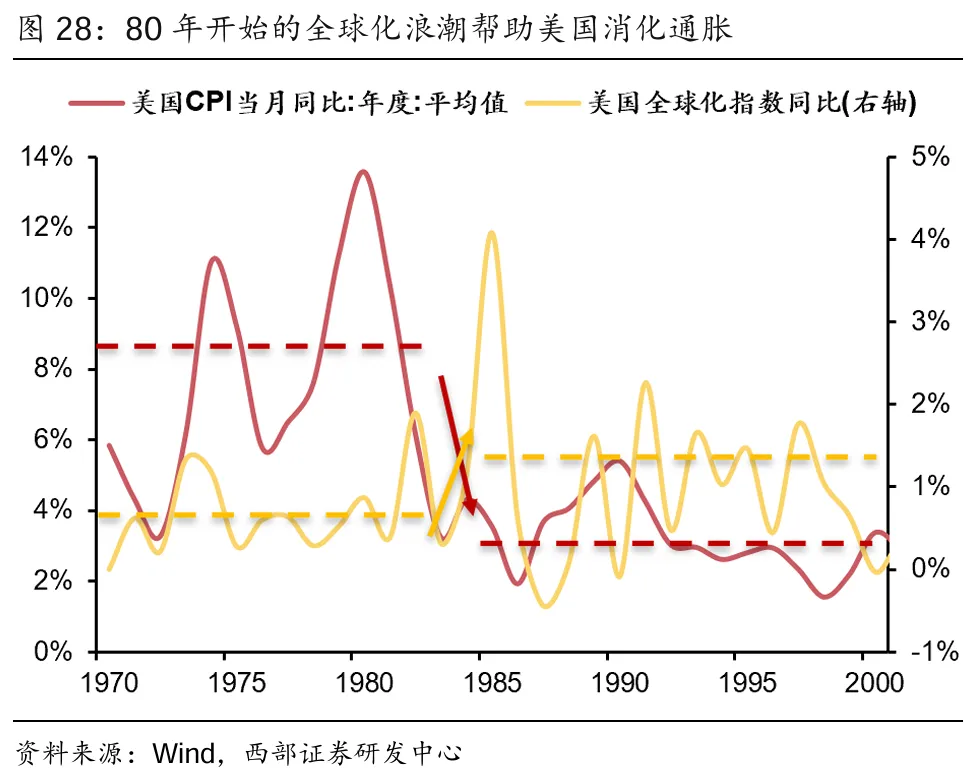

回首1978:1971年布雷顿森林体系破裂后,美元指数开始失锚大跌,迫使信用货币重新向金属货币回归。布雷顿森林体系破裂后,美元的币值经历大幅波动,而恰逢两次“滞胀”,失锚的美元经历了两次大跌。1975年“石油美元”初步建立,曾带动美元指数阶段性回暖。但由于1977年美国经济再次陷入“滞胀”,导致尚未稳固“石油美元”循环的美元再次大跌。

走向1978:受制于37万亿的美债,美元信用于本轮加息周期再次面临“失锚”。随之而来的是在两次“滞胀”周期中,美元的两次下跌和黄金价格大涨。正如我们在近期的报告中反复强调的:美元信用的裂痕驱动了类黄金资产的重估。在美元信用加速“失锚”的当前,信用货币同样正在向金属货币回归。

8 商品牛市刚刚启动,而非“最后的狂欢”

1978-1980年的三年牛市后,商品历经长期回调,但本轮行情持续性将会更长。70年代的大宗商品牛市终结于1980年的“沃尔克时刻”,自此全球商品价格经历数年的回调。但我们认为:本轮“逆全球化”和美元危机均非彼时第二次石油危机的一次性冲击,其影响将比市场普遍想象得更深远。

第一,逆全球化:70年代的“逆全球化”力量在1980年戛然而止,但本轮“逆全球化”将长期持续。70年代的滞胀于1981年终结,核心原因在于1979年中美建交后的全球化浪潮给予了美国通缩的力量,使得美国能快速压低通胀。但本轮特朗普向全球加征关税的影响并非一次性,将在很长时间内改写全球贸易格局。

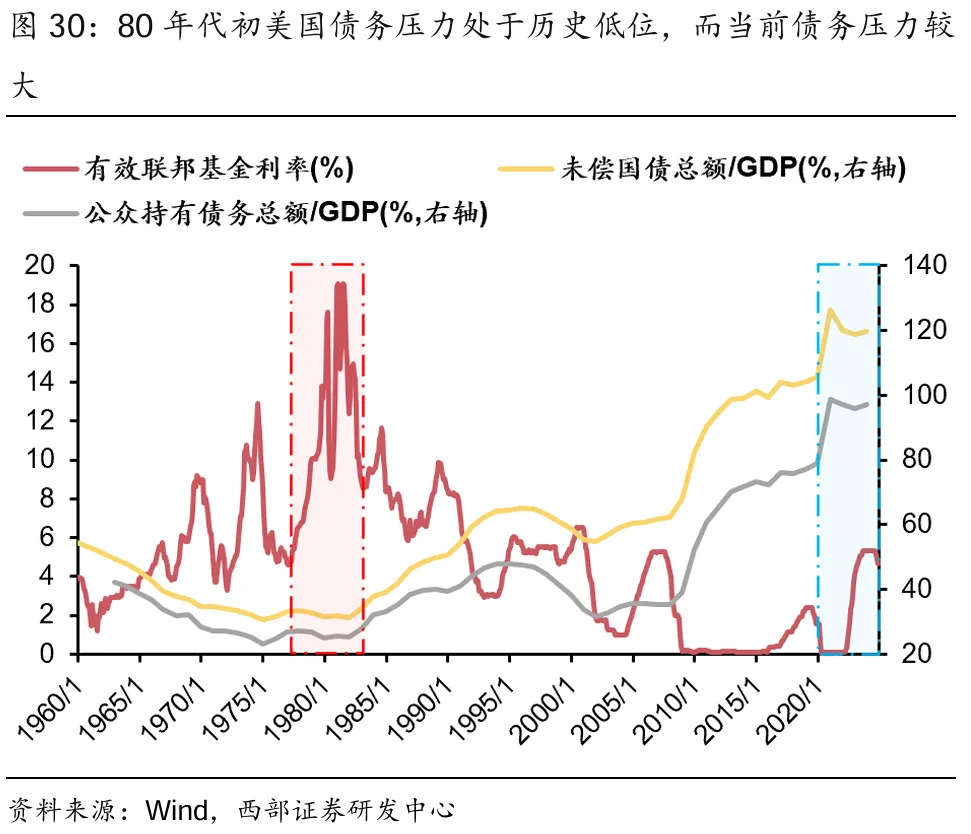

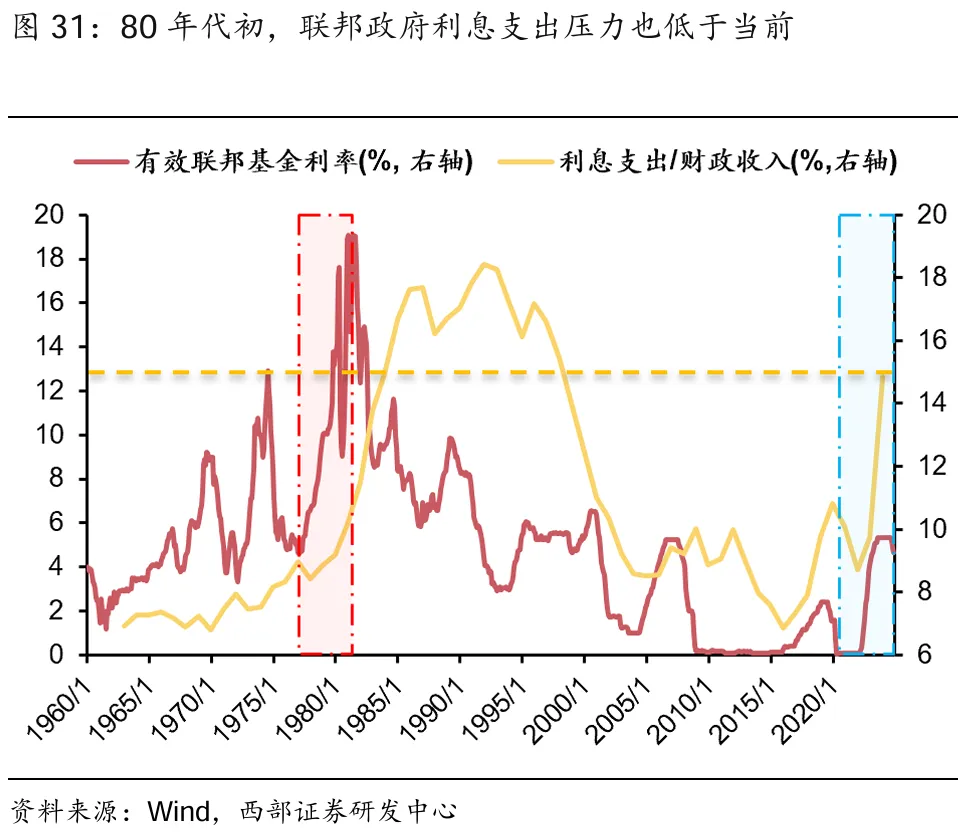

第二,美元危机:本轮由债务危机而带来的美元危机,也远非70年代后期可比。75年美国初步建立了石油美元,80年代开始美国便开始利用石油美元的体系大肆推动债务扩张。但这一轮美元渡过危机的难度和当时不可同日而语:80年代初时的美国未偿国债占GDP比重约30%,而当前是120%以上;当时联邦政府利息指数仅占财政收入的9%,而当前已经接近15%。

第三,特朗普:本届特朗普政府政策的不确定性将进一步加剧“逆全球化”和“美元危机”的影响,持续性可能超市场普遍预期。自特朗普二次上台以来不过两月余,全球市场已经如临大敌。特朗普政策的不确定性将始终压制全球资金的风险偏好,其持续性可能超过普遍预期。

因此,本轮“二次滞胀”与1978年的最大不同在于:1978-1980年是商品最后的狂欢,而2025年对于商品牛市而言,可能才是起点!

本文作者:曹柳龙、徐嘉奇,来源:西部证券策略研究,原文标题:《大宗商品,走向1978 | 西部策略 曹柳龙团队》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。