摘要

特朗普政府試圖通過加徵關稅促使美國貿易逆差收窄,製造業迴流,我們認爲這兩個目標難以通過關稅實現。首先,關稅難以使得美國貿易逆差收窄。從理論來看,提升關稅並不一定能夠縮減逆差(擴大順差)。根據勒納對稱定理,對進口徵稅等同於對本國的出口徵稅。從歷史來看,1890年《麥金利關稅法案》後,美國順差一度上升,但是1930年《斯穆特-霍利關稅法案》後,美國順差下降,甚至一度轉爲逆差,說明了關稅和貿易順差之間的複雜關係。1890年,美國仍然處於工業化相對早期階段,面臨英國的競爭,關稅可以保護其幼稚產業。而到了1930年《斯穆特-霍利關稅法案》出臺時,美國的國際地位已經超過英國,在全球出口中的份額也已經超過英國。對於一個大國而言,關稅可能同時導致其進口和出口下降,而貿易逆差未必收窄。

關稅難以促使製造業迴流美國。前幾年美國製造業投資一度加速,但並未持續,近來製造業新開工投資、短期的投資計劃出現下滑。中國的中間品對美國的出口遠低於對新興市場的出口,也反映美國製造業迴流緩慢。全球製造業產業鏈更多的是調整到新興市場國家,而非美國。與之相應的是,中國與美國之間的供應鏈長度增加。全球供應鏈對中國的依賴度比較高,而且無論是從勞動者數量、質量,還是就業意願來看,美國製造業迴流都將面臨着勞動力短缺的問題。美國製造業成本高,也是其製造業迴流的挑戰。此外,與東盟相比,除勞動成本和稅率之外,中國在基建、土地成本,水電費用、治安等方面都具備優勢。

美國面臨衰退風險。特朗普政府的關稅政策實施後,超過半數美國公民表示不支持,關稅政策對企業和消費者的負面影響開始顯現。企業進口增速開始反彈,投入價格、銷售價格開始回升;消費者信心指數出現下滑,消費的通脹預期快速上升。美國財政赤字居高不下,債務問題仍未解決,關稅擾動下或加劇金融市場風險。綜合來看,特朗普關稅或對美國產生滯脹式影響,美國衰退風險加大。除了“滯脹”風險,特朗普的減稅、削減支出和關稅組合或將損害美國大多數家庭,對低收入人羣損害更大,加劇美國內部不平衡。

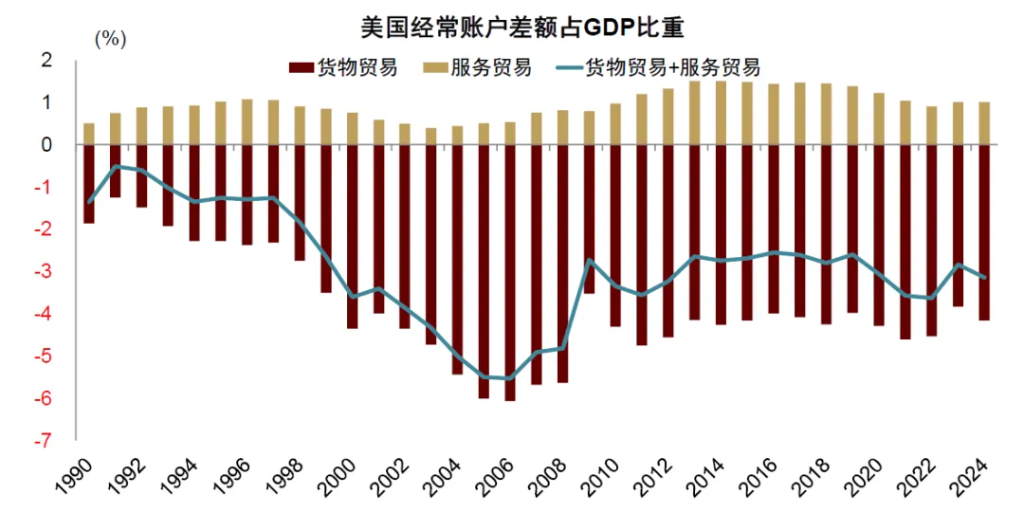

實際上,從經濟視角來看,美國沒有非常突出的外部失衡問題,但內部分配問題很嚴重。美國的商品貿易存在逆差,但是服務貿易存在順差。2024年,美國的商品貿易逆差佔GDP比重爲4.2%,服務貿易順差佔GDP比重爲1.0%,兩者相加總的逆差爲3.2%。特別是,在美國對外投資淨投資爲負值的背景下,美國對外淨投資收益表現出色。我們認爲美國內部分配問題比較嚴重,需要內部改革來縮減貧富差距,而非加徵關稅,但特朗普政府的做法可能加劇內部收入差距。

正文一般認爲,特朗普政府想通過關稅實現兩個目標,一是縮減貿易逆差,二是促使製造業迴流美國。關稅能夠使得特朗普實現這兩個目標嗎?爲了回答這個問題,我們首先要探討美國面臨的主要問題是什麼。比如,美國貿易逆差很顯著嗎,外部不平衡問題很嚴重嗎?美國面臨的主要問題到底是外部失衡還是內部失衡?

美國內部分配問題嚴重,外部失衡問題並不突出美國的貿易逆差問題總體上並不很突出。國際貿易既要看商品貿易,也要看服務貿易。美國的商品貿易存在逆差,但是服務貿易存在順差。2024年,美國的商品貿易逆差佔GDP比重爲4.2%,服務貿易順差佔GDP比重爲1.0%,兩者相加總的逆差爲3.2%。總體上看,美國的商品+服務貿易逆差從二十世紀90年代開始增長,2006年最高達到GDP的5.5%。但是,從金融危機之後,美國的商品+服務貿易逆差開始縮減至3%左右,近15年穩定在這個水平。根據IMF的研究,一般認爲經常賬戶逆差超過GDP的5%就被認爲不可持續,美國的經常賬戶逆差水平明顯低於這一標準。

圖表1:美國貿易逆差總體不顯著

注:BEA,iFinD,中金公司研究部

分國家/地區來看,美國與其主要貿易伙伴間多數存在商品貿易逆差,對中國、歐盟、墨西哥的商品貿易逆差較大。2024年,美國與中國之間的貿易逆差佔美國GDP的1.0%,与歐盟之间的贸易逆差占美国GDP的0.8%,與墨西哥之間的貿易逆差佔美國GDP的0.6%,三者合計佔美國商品貿易逆差的六成左右。

服務貿易方面,美國與其主要貿易伙伴間多數存在順差,對歐盟、加拿大、中國的順差比較顯著。2024年,美國與歐盟、加拿大、中國的服務貿易順差分別佔美國GDP的0.26%、0.12%、0.11%。美國與韓國、日本、英國、墨西哥等有不同程度的服務貿易順差,而印度因爲軟件外包業較爲發達,美國與其是服務貿易逆差。

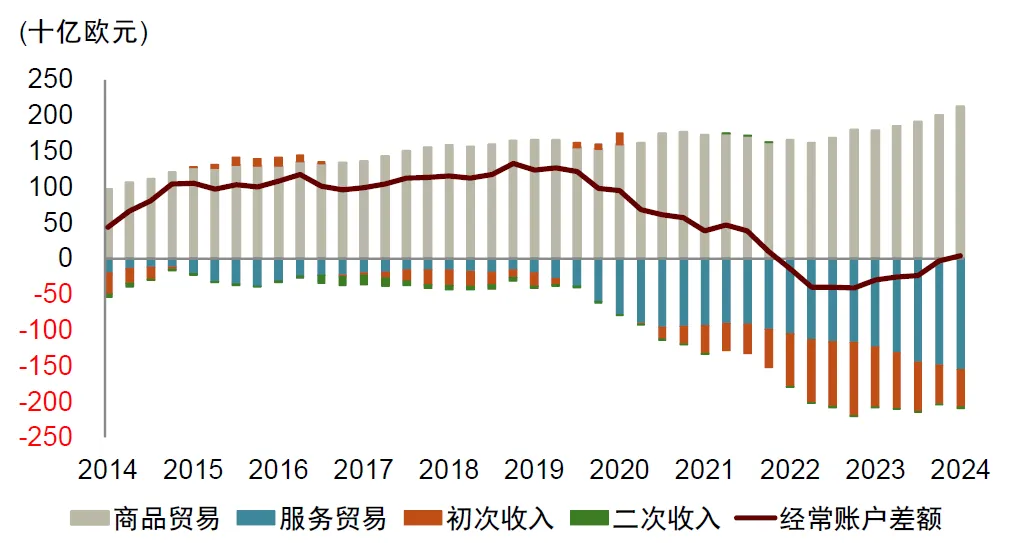

以歐元區爲例,美國與其經常賬戶的差額基本爲零。根據歐央行的數據,2024年歐元區20國與美國的商品貿易順差爲2130億歐元,而服務貿易逆差爲1559億歐元。此外,歐元區與美國的初次收入(包括僱員收入、投資收益)爲逆差520億歐元,二次收入(如援助、捐款等)爲逆差18億歐元。這四項加總,歐元區與美國的經常賬戶只有順差34億歐元。

圖表2:歐元區與美國經常賬戶差額基本爲零

資料來源:iFinD,Haver,中金公司研究部

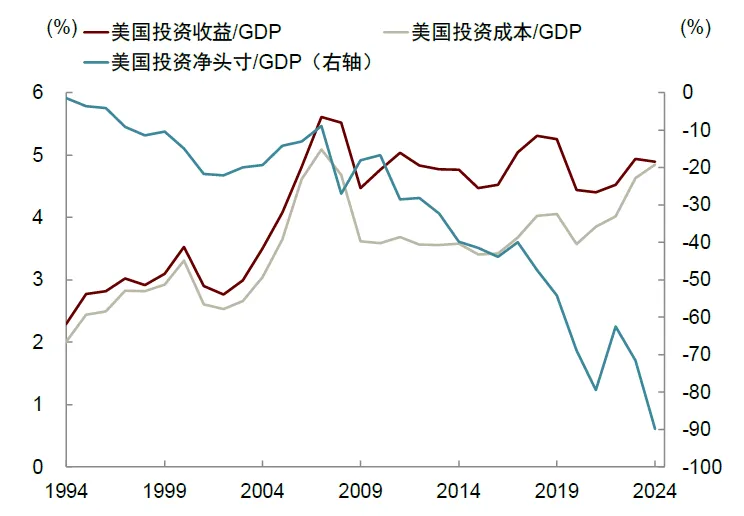

從資本項下來看,在美國對外淨投資頭寸大幅爲負的背景下,美國對外投資收益卻表現出色,說明其持有的海外資產收益遠高於其對外負債的成本。2024年,美國對外淨投資頭寸爲-26萬億美元,也就是其對外淨負債相當於名義GDP的90%。但是,2024年美國對外投資收益佔GDP之比爲4.9%,對外投資成本佔GDP之比爲4.8%,淨收益爲0.1%。如果再往前看,美國對外投資淨收益更大,2010-2023年淨收益與GDP之比平均爲1.0%。

多重因素使得美國在對外淨負債的情況下,取得對外淨收益。(1)結構效應。美國對外資產更多是私人部門持有的,主要以高收益的股票爲主,而負債則更爲平衡地分配在股票和債券之間,相對而言政府債券等安全資產佔比高。對外資產中股票的比例穩定在75%,負債中的股票比例從2005年的36%增加到2022年的51%(伴隨着亞洲與歐洲投資者更多持有美股)。由於股票的平均收益比債券高5.3個百分點,因此資產中高比例的股票是美國超額收益的重要驅動因素。(2)美元的超級地位(Exorbitant Privilege),使得美國資產的風險溢價低。(3)美國企業的避稅行爲將在美國獲得的利潤轉移到避稅天堂,也使得美國對外投資收益更高。

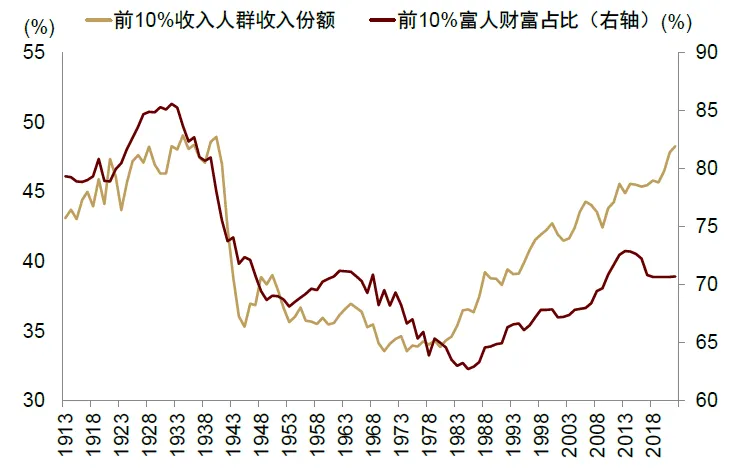

相比於外部失衡,美國主要面臨嚴峻的內部失衡問題,也就是內部分配問題(貧富分化問題)。自二十世紀八十年代,以美國爲首的金融化、自由化、全球化提速,其前10%人羣的收入和財富佔比不斷上升,反映美國的收入、財富不平等現象加劇,逆轉了二戰以後的收入、財富分化收斂趨勢。美國應該通過內部改革來解決內部失衡問題,但這些改革可能面臨巨大阻力。

圖表3:美國對外淨投資收益表現出色

資料來源:Haver,中金公司研究部

圖表4:美國內部分配問題嚴重

資料來源:Our World In Data,中金公司研究部

關稅難以縮減美國貿易逆差自特朗普就職以來,美國已對貿易伙伴採取了廣泛的加徵關稅措施。“對等關稅”政策已超預期,美國有效關稅率或將從2024年底的2.4%上升至30.8%,爲100多年來的最高值,超過了1930年《斯穆特-霍利關稅法案》後的有效關稅稅率。4月9日特朗普簽署總統行政令,细化了對等關稅政策关于半导体行业的具体豁免内容,將半導體生產相關產品,以及智能手機、計算機、平板、顯示器等消費電子內容納入豁免範圍。對半導體和消費電子關稅豁免可以使美國有效關稅率下降2.4個百分點,回落至28.4%。

這次之外,美國也曾於19世紀末和1930年左右大幅加徵關稅。那麼關稅能不能促使其貿易逆差下降呢?我們不妨先看看美國的歷史經驗。

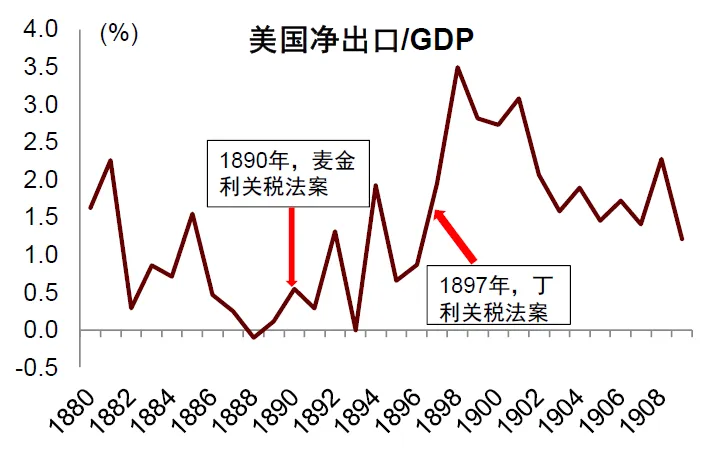

1890年《麥金利關稅法案》實施後,美國順差一度上升。十九世紀後半期,貿易保護主義在美國興起,徵收高額關稅不僅能爲聯邦政府創造財政收益,還能保護尚處於起步階段的美國工業及其他新興產業。1890年10月,美國通過了《麥金利關稅法案》,將所有進口商品的平均關稅從38%提高到50%。1897年,美國通過《丁利關稅法案》,再次提高關稅稅率。從1890年到1898年,美國的貿易順差佔GDP的比重從0.5%上升到3.5%。但在1897年《丁利關稅法案》實施後,在其他國家的貿易反制下,美國的順差在1889年後減小。

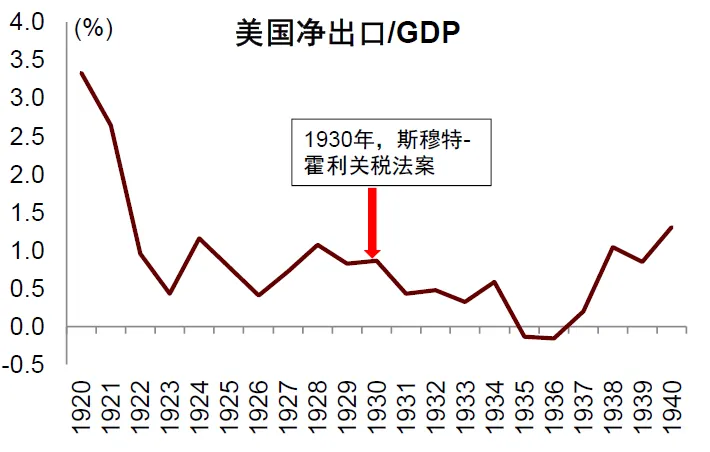

1929年,美國大蕭條後,爲了保護本國產業,美國開始限制進口。1930年,美國總統胡佛簽署《斯穆特-霍利關稅法案》。《斯穆特-霍利關稅法案》出臺後,在各國互相加徵關稅的報復下,美國貿易順差沒有擴大,反而進一步縮減。1935和1936年,美國甚至從貿易順差狀態轉爲貿易逆差狀態。

兩次加徵關稅的意義不同。1890年,美國仍然處於工業化相對早期,面臨英國的競爭,關稅可以保護其幼稚產業,其思想根源來自李斯特。按照李斯特的理論,關稅可以保護幼稚產業,但富強後應該自由貿易。李斯特認爲一個國家的經濟發展至少要經過原始農業自給自足、外貿激發下工業起步、本國工業支配國內市場、進而參與國際競爭這四個階段。發展程度懸殊的國家之間展開自由貿易,會使產業強國控制弱小國家的貿易和工業,將其置於受奴役的地位。因此,李斯特認爲亞當·斯密的自由主義學說最符合領先國的需要,卻有害於落後國,自由貿易只會使已經工業化的國家受益。在進行自由貿易之前,國家應該通過保護主義政策發展自己的工業。通過臨時性的貿易保護政策(例如關稅和補貼),可以幫助發展中國家的幼稚產業發展,直到它們能夠參與國際競爭。當一國充分富強後,應“逐步恢復自由貿易原則”,以藉助競爭確保各產業長盛不衰。

19世紀70年代,英國的工業化遠較德國先進。在自由貿易的背景下,英國的工業產品佔據了德國市場,抑制了德國的工業發展。因此,在這一時期,德國出現了著名的“鋼鐵和黑麥聯姻”(工業和農業的聯盟),也就是農業部門和工業部門罕見地共同支持貿易保護的現象。在19世紀70年代後期,德國提高了關稅,以應對英國工業品的競爭。同樣,美國的《麥金利關稅法案》也保護了美國工業的初期發展。從國家的相對地位來看,十九世紀90年代,英國的地位仍然高於美國。從全球出口份額來看,1890年,英國在全球出口中佔比約爲16%,而美國佔比爲11%左右。而到了1930年《斯穆特-霍利關稅法案》出臺時,美國的国际地位已经超过英国,在全球出口中的份額也已經超過英國,因此關稅對其產業保護的意義可能大幅減弱,反而容易招致其他國家報復。

圖表6:1890年《麥金利關稅法案》實施後,美國順差上升

資料來源:Macrohistory,中金公司研究部

圖表7:1930年《斯穆特-霍利關稅法案》實施後,美國順差減小

資料來源:Macrohistory,中金公司研究部

總結下來,我們認爲關稅難以使得當今的美國縮減其貿易逆差。美國加徵關稅會導致其進口價格上升,進口下降,而這也意味着其貿易伙伴的出口下降,進而減少對美國的進口需求。貿易伙伴的經濟承壓,將導致其從美國的進口需求下降,也就是美國出口減少。同時加徵關稅可能會導致貿易伙伴反制,同樣影響美國出口。從歷史來看,美國於1930年6月17日通過了《斯穆特-霍利關稅法》。根據這項法案,美國將2000多種進口商品關稅提升至歷史最高水平,引發全球報復性關稅戰,60多個國家跟進提高關稅。Madsen J B(2002)使用固定樣本數據對十七個國家的進出口情況進行評估,得出了1929-1932年間關稅稅率的提高和非關稅壁壘的設置對世界貿易產生的影響。他估計世界貿易規模實際上萎縮了33%,其中14%是由各國國民生產總值的下降造成的,8%是由於關稅稅率的增加,5%是由於通貨緊縮導致的實際關稅稅率的提高,6%是由於非關稅壁壘的設置。

從貿易條件看,美國居民可能因爲進口價格上升而減少消費進口產品,轉而消費更多本地產品或者服務,推升本地產品或者服務的價格,最終可能導致其出口價格上升。如果其貿易伙伴因美國產品價格上升而減少進口美國產品,美國出口將因此下降。加徵關稅也會導致對方反制,從而導致美國出口下降。Omar Barbiero & Hillary Stein(2025)研究發現中國直接出口的產品佔美國核心PCE的比例爲所有國家的最高值。Amiti et al.(2019)發現2018年美國加徵關稅後,全部負擔都由美國進口商和消費者承擔。

從宏觀視角來看,貿易差額等於儲蓄減國內投資:貿易差額=GDP-消費-國內投資。一個國家的產出,减去消費,剩下的就是儲蓄。储蓄可以通过國內投資消化,也可以通過出口消化。因此,要缩减贸易逆差必须降低美国消費,或者减少國內投資。削減投資不符合美國製造業迴流的訴求,削减消費就成为必须选项。2008年金融危機後,美国贸易逆差收窄与美国消費的下降相关。但是,削减消費或将导致美国经济衰退。

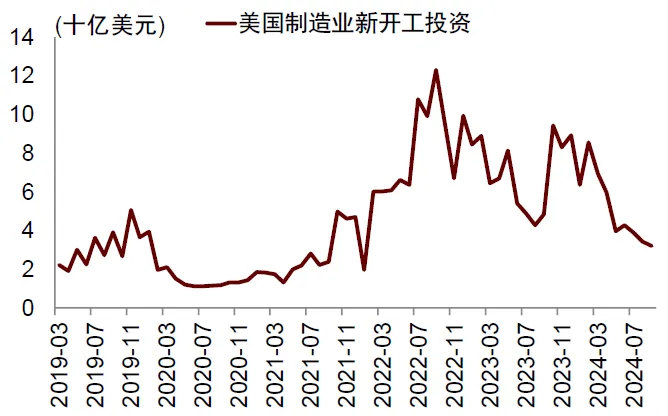

關稅難以促使製造業迴流美國美國希望製造業迴流並非近期的目標。美國製造業投資一度上升,但2022年以來美國製造業投資增速出現回落。在《通脹削減法案》(IRA)和《芯片和科學法案》(CHIPS)實施後,美國製造業投資在2022年出現大幅增長,但在此之後,美國製造業投資的新開工縮減。根據美聯儲的調研數據,美國製造業投資開工計劃中,1年內、1-2年開工的投資減少,2年以後的投資計劃增加,但是這部分投資會受到宏觀不確定性的影響,不一定能夠落地,反映製造業投資在短期內難以大幅增長。實際上,自奧巴馬政府時期,美國就推出《2009年美國復甦與再投資法案(ARRA)》和《2010製造業促進法案》,以促進美國本土製造業發展。特朗普在其第一任期內推行“美國優先”政策,出臺《美國先進製造業領導力戰略》,積極推動產業迴流美國,但是美國製造業迴流仍然不明顯。

圖表10:美國製造業新開工投資在2022年後下降

資料來源:Brandsaas, Eirik Eylands, Robert Kurtzman, and Joseph Nichols (2024). "From Plans to Starts: Examining Recent Trends in Manufacturing Plant Construction," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, January 14, 2025,中金公司研究部

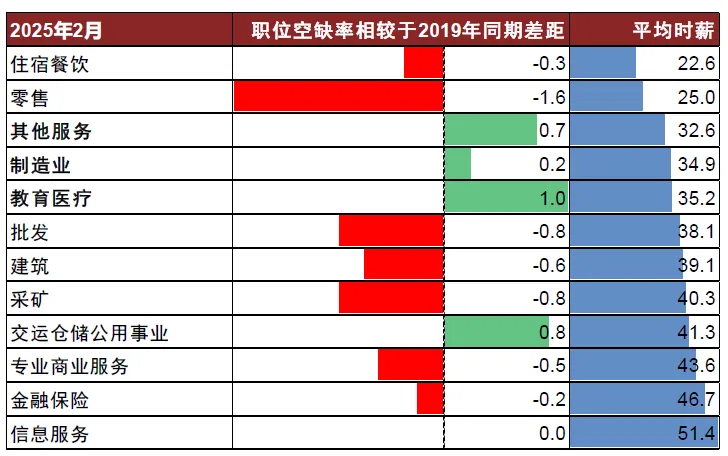

美國製造業迴流也面臨製造業勞動力不足的挑戰。總體上看,從2021年以來美國的勞動力市場一直處於偏緊的狀態。2025年3月,美國失業率僅爲4.2%。製造業中的勞動力相對更加緊張。相比於2019年,美國製造業的職位空缺率在2025年2月仍高出0.2個百分點。從工资来看,美國製造業平均時薪爲34.9美元,遠高於新興市場。從美国的就业分布来看,2024年製造業就業在總就業中佔比爲8.1%(將近1300萬人)。如果製造業大幅迴流美國,如何招聘到足夠多的產業工人將是企業面臨的挑戰。

圖表16:美國製造業職位空缺率仍較2019年高

注:職位空缺率比2019年同期高(數字爲正值)表明這個行業勞動力仍然相對短缺。

資料來源:Haver,中金公司研究部

除了勞動力數量不足外,美國人口素質或也難以支撐製造業迴流。2020年,美國識字率約爲86%,居全球125位,介於阿曼和敘利亞之間,低於中國95%的識字率。根據2023年OECD的成人技能調查顯示,美國有27.6%的成人閱讀能力低下(Level 1及以下),34.2%的成人計算能力低下,均高於OECD平均水平,且相比2015年的調查結果分別大幅上升10%和6.6%。

對於從事製造業的就業意願,美國人也不高。根據CATO Institute的調研,80%的美國受訪者認爲如果更多人從事製造業,美國會更好,但是隻有20%的受訪者認爲其個人從事製造業後生活會變得更好。因此,無論是從勞動者數量、質量,還是就業意願來看,美國製造業迴流都或將面臨着勞動力短缺的問題。

美國製造業迴流的第三個挑戰是成本也偏高。製造業企業成本主要包括原材料、勞動力、固定資產和稅費。根據2024年A股製造業上市公司年報數據,製造業企業原材料成本佔比65%,勞動力成本占比18%,固定資產成本佔比10.5%,稅費成本佔比6.5%。

美國面臨衰退風險特朗普政府的關稅政策實施後,超過半數美國公民表示不支持。根據The Economist/YouGov的調研,56%的被調查者認爲特朗普政府關稅政策“走遠了”(Gone too far),僅27%的被調查者認爲關稅政策“大約是對的”(Been about right);77%的被調查者認爲關稅會提高外國商品的價格;超半數美國公民認爲關稅對美國經濟、全球經濟、居民財務狀況、美國國際地位都不利,53%的被調查者認爲特朗普的關稅政策將損害(Hurt)美國經濟。

特朗普關稅政策對企業和消費者的負面影響開始顯現。2025年1月和2月,美國的名義和實際商品進口增速開始大幅反彈,可能反映企業開始提前堆積庫存。根據紐約聯儲的數據,2025年3月,美國企業的投入價格、銷售價格開始大幅回升,企業開始提價。對於消費者來說,2025年3月,消費者信心指數開始出現大幅下滑。與此同時,消費的通脹預期快速上升。這兩者或共同指向一種“滯脹”局面。

圖表18:政策擾動下美國消費信心受挫

資料來源:Haver,CEIC,中金公司研究部

圖表19:消費者通脹預期走高

資料來源:Haver,中金公司研究部

美國財政赤字居高不下,債務問題仍未解決,關稅擾動下或加劇金融市場風險。2020年,爲應對新冠疫情的影響,美國財政支出大幅增加。其中,2020年3月實施的《新冠援助、救濟和經濟安全法案》(Coronavirus Aid, Relief, and Economic Security Act)規模達到2.2萬億美元;2021年3月實施的《美國紓困計劃法案》(American Rescue Plan Act)規模達到1.9萬億美元。2020年全年,美國財政赤字與GDP之比達到15%。2025年4月5日,美國國會參議院通過了新版本的債務上限方案,未來十年增加 5.8 萬億美元基本赤字,較 2 月底衆議院版本更爲激進[19]。在居高不下的財政赤字下,美國政府債務仍未找到解決方案。同時,特朗普關稅政策影響下,美國國債收益率反彈,使得金融市場風險上升,加劇了美國聯邦政府付息壓力加大。根據美國國會預算辦公室(CBO)對美國國債利息負擔的估算,2022-32 年,美國聯邦政府利息支出與GDP比率將從1.6%上升至3.3%。

綜合來看,特朗普關稅或對美國產生滯脹式影響,美國衰退風險加大。加徵關稅未必使得貿易逆差下降,因爲關稅在降低進口的同時也將導致出口萎縮。如果要縮減貿易逆差,美國應該削減消費。製造業迴流挑戰大,如果要通過關稅來實現製造業迴流,調整成本可能過大。關稅帶來的全球貿易萎縮可能導致美國的資產價格下跌,進一步增加衰退風險。另外,伴隨着其他經濟體反制政策落地,宏觀環境的不確定性本身也會對於經濟產生負向影響。面對“滯脹”風險,美聯儲只能選擇等待觀望,短期內或難以降息,增加市場向下調整壓力。

除了“滯脹”風險,特朗普的減稅、削減支出和關稅組合或將損害美國大多數家庭,對低收入人羣損害更大,加劇美國內部不平衡。根據耶魯大學預算實驗室的分析,從2026年稅後收入變化來看,除了美國前20%收入的人羣增長0.1%外,收入水平在20%以後的人羣稅後收入都有不同程度的損失。而且,對於收入越低的人羣,稅後收入損失越大。2025年2月通過的衆議院共和黨預算案呼籲在健康保險、食品援助和學生貸款減免等方面進行大規模削減,同時增加大規模的稅收優惠。根據預算與政策優先中心(The Center on Budget and Policy Priorities)的測算,在健康保險、食品援助和學生貸款減免方面的預算削減達到1.4萬億美元,這部分主要影響的是中低收入人羣,而在減稅方面預算擴大1.8萬億美元,這部分主要對收入最高的5%人羣有利。因此,特朗普的減稅、削減支出和關稅組合的一個結果是美國的內部不平衡進一步加劇。

注:本文有刪減。

本文作者:張文朗、黃亞東、肖捷文、呂毅韜、林雨昕,來源:中金點睛,原文標題:《中金:特朗普的兩個目標均難實現》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。