過去一週的長期美債市場受到頗多關注,無論對於專業投資者還是喫瓜羣衆而言,要甄別這一週的美債信息是一件非常有挑戰的事情,我們先來對美債的相關信息做個基本的梳理和歸類。

美債相關的主題可謂包羅萬象,包括但不限於:

涉及整個預算流程甚至行政機制的知識(TCJA/債限)

美國財政的基本收支情況(稅收來源、支出結構、DOGE)

美債的發行:包括拍賣、再融資會議(TRS/TBAC)等子議題

美債的需求:如持有人結構,以及持有人的交易結構(基差交易、互換利差、對沖比率、回購市場以及監管指標等等)

宏大敘事:財政部長及其他官員的“心理防線”、安全資產地位

泛美元流動性:包括美聯儲非常規工具(QE/YCC)、流動性便利工具等等

定價:實際利率、通貨膨脹、期限溢價

僅從本週的情況來看,各路信息幾乎涵蓋了上方的每一條。

行政與預算流程層面,衆議院通過預算框架,涉及TCJA的永久化與債務上限的提升。

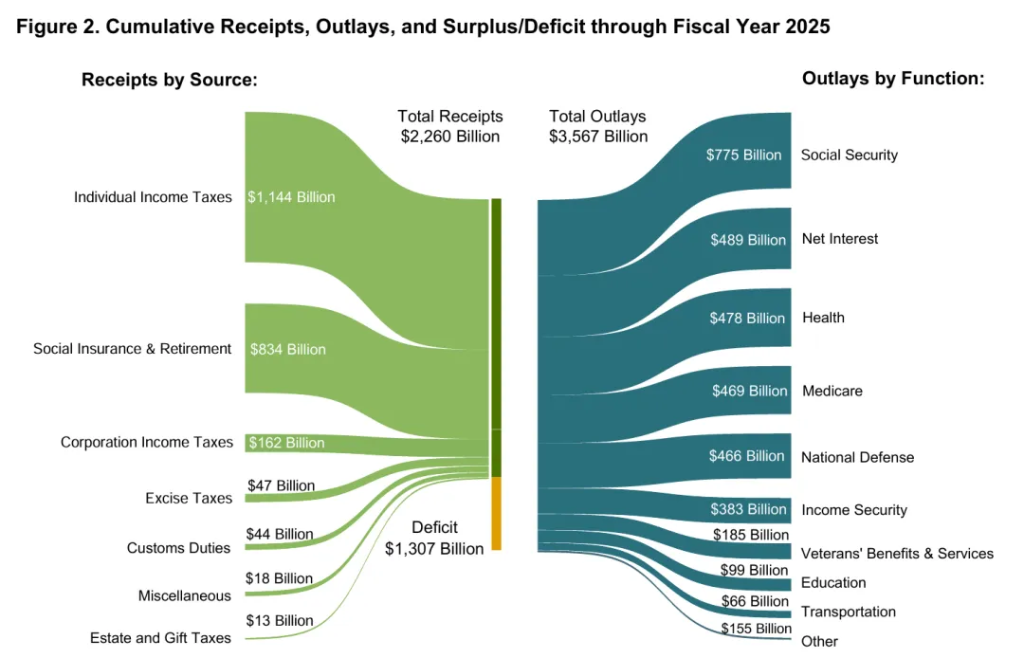

基本收支的路徑涉及關稅率的影響,這決定了每年可以獲取多少的外部收入;DOGE的痕跡也僅有些許的成效,三月赤字低但半年依然高。。

圖:財年過半,赤字歷史第二高

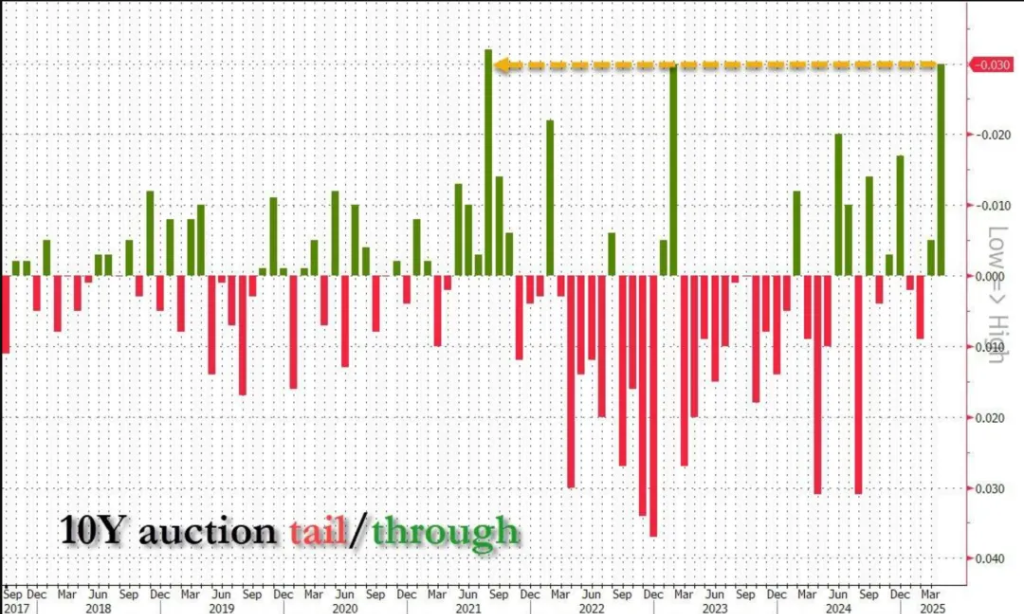

3年、10年期和30年期美債拍賣結果牽動人心,3y差一些,10y和30y拍賣結果良好,市場開始傳天量美債的滾動發行(借新還舊)可能會有壓力,時間也愈發接近二季度的財政部再融資會議。

圖:10y和30y的拍賣結果還不錯

需求端則是因爲10y美債收益率的快速上行引發市場的“誰在賣”問題,有傳儲備管理者的(比如一些國家CN/JP的主權基金);有傳更廣泛的險資和養老這些Real Money在賣的(可能還涉及美元匯率的Hedge Ratio問題,因爲美元也在貶值);還有傳更廣泛的Basis trade解除的,Swap Spread、XCCY basis、SLR和交易商資產負債表容量這些熟悉的專業名詞開始密集地映入眼簾。

有關宏大敘事,一方面Bessent目前似乎重新站到了臺前,蓋過了此前比較____的Lutnick/Navarro派系,哈塞特也在節目中提到美債收益率的快速上行導致了暫停Guan稅進程的迫切性,因此市場開始猜測美債收益率存在某個Bessent/Trump不容有失的心理閾值,他們無論如何都不希望面對更高的利息支出負擔。

而至於更宏大的美債作爲安全資產基石的地位是否會被動搖——目前持債人是否會經歷某種類似賬戶凍結的“隱形違約”、百年美債(Zoltan/Miran主張)是否會真的落地,持債人是否會選擇儲備資產的多元化和中性化(選擇黃金/BTC),在短期內都是得不到答案的、這是停留在投資者腦中的迴響。

再來看聯儲端,由於聯儲資產端有各色各樣的流動性供應工具來爲市場解緊急流動性之局——貼現窗口、正回購、FIMA、央行互換等等,目前來看這些指標都沒有壓力(被大幅使用)的跡象,而負債端的討論,如ONRRP餘量,財政部TGA賬戶在越過債限後充值、準備金是否“充足”的問題,與2019年錢荒時期的討論沒有什麼差別,個人認爲聯儲不會在同一件事上反覆犯錯,但目前確實流動性已經進入了比較緊平衡的狀態,這也是爲什麼3月的FOMC已經調整了縮表的進程。

最後有關利率路徑,拆分實際利率、通脹和期限溢價則會拓展到更廣泛的是否會衰退?(衰退是否會觸發更激進的降息週期)是否有二次通脹?(導致聯儲無法降息)期限溢價是否會再次上升?(MOVE、Truss moment、2023年三季度重演、股債再平衡)

是不是頭已經暈了?我給你簡單做個總結:

TCJA和提高債限——不利於美債,因爲赤字沒有改善

基本收支情況——沒有改善,Musk白忙一場

發行——指標都不錯,但市场无视了發行的好结果

需求端——武器化出售的概率低,更可能是市場化的拋售行爲,相關的指標也僅有輕微的異常

宏大敘事——看起來有心理底線,不希望10y重回5%,利息負擔重

泛美元流動性——平穩,錢“夠用”但可能已經接近2019的轉向時刻

定價——比較異常,市場在預期衰退的環境中做陡,期限溢價衝擊擔憂與此前Truss時刻和23年三季度比較類似

請注意,很多技術和機制上的東西是死的——比如聯儲的無限開火權就是可以承接下無限的美債。市場所擔心的沒有發生的事情和一些遐想是無關於機制的——但機制的脆弱性在於機制是人設定的。

而目前市場最大的風險就是那個決定性的人過於不確定,也因此過去可以發揮作用的機制很可能被他推翻,這也體現爲了市場的巨大波動。

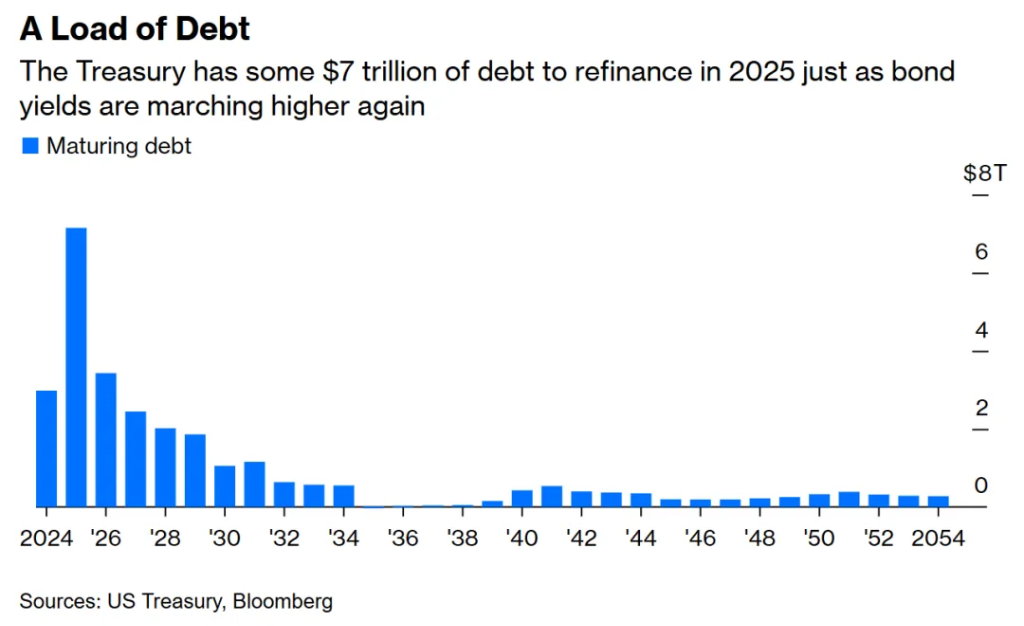

一個研究者基於目前的很多市場指標確實無法得出“泛美元流動性”出現危機且美債的安全資產基石地位已經崩潰的結論。因爲拍賣、流動性工具、融資市場指標等沒有出現極端的壓力,僅有些輕微的負面信號,這些信號可能在23年、24年也出現過,至於美債的滾動壓力,市場所流傳的那張圖甚至是去年11月時的老圖。

但是,有鑑於Trump的行爲實在無法被預測,且TCJA的延期和目前的財政收支確實也沒有好轉的跡象,Guan稅如果真降低的話,外部收入同樣也就變少了。百年美債、資本稅和貶值壓力也是完全有可能(甚至正在過程中)發生的事,那麼基於很多宏大敘事和無端猜測的悲觀態度,你也不能說他是錯的。

因此,喫瓜羣衆和研究者們沒必要互相指責,視角的分歧而已。

筆者唯一比較反對的是基於已經發生的事實性結果反推一個陰謀論的目的,那就顯得有些無趣了。

本文來源:智堡Mikko,原文標題:《美債的死鎖》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。