过去一周的长期美债市场受到颇多关注,无论对于专业投资者还是吃瓜群众而言,要甄别这一周的美债信息是一件非常有挑战的事情,我们先来对美债的相关信息做个基本的梳理和归类。

美债相关的主题可谓包罗万象,包括但不限于:

涉及整个预算流程甚至行政机制的知识(TCJA/债限)

美国财政的基本收支情况(税收来源、支出结构、DOGE)

美债的发行:包括拍卖、再融资会议(TRS/TBAC)等子议题

美债的需求:如持有人结构,以及持有人的交易结构(基差交易、互换利差、对冲比率、回购市场以及监管指标等等)

宏大叙事:财政部长及其他官员的“心理防线”、安全资产地位

泛美元流动性:包括美联储非常规工具(QE/YCC)、流动性便利工具等等

定价:实际利率、通货膨胀、期限溢价

仅从本周的情况来看,各路信息几乎涵盖了上方的每一条。

行政与预算流程层面,众议院通过预算框架,涉及TCJA的永久化与债务上限的提升。

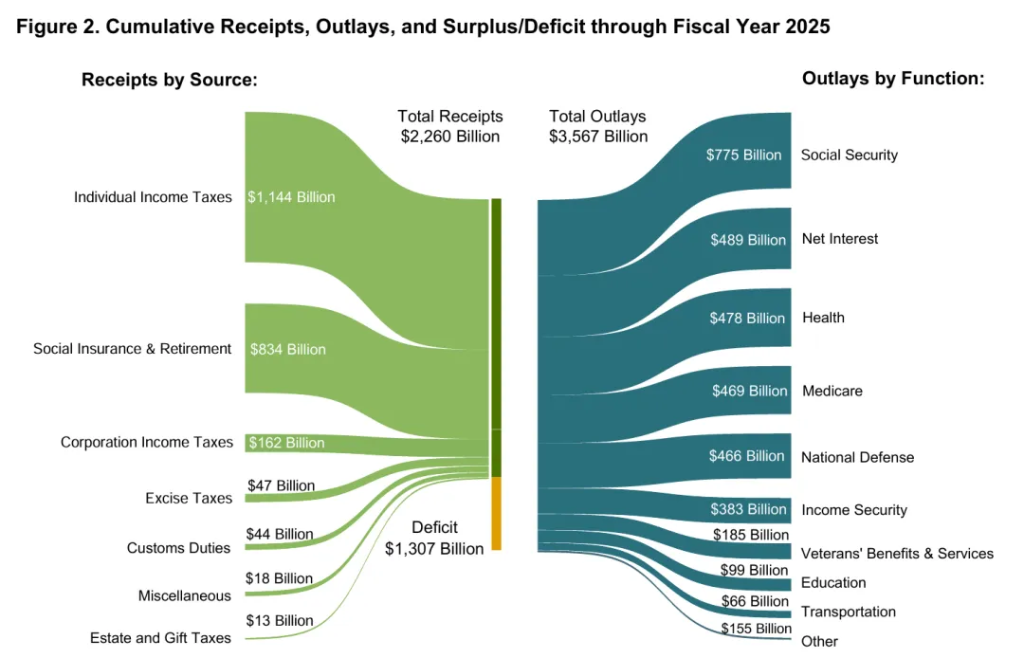

基本收支的路径涉及关税率的影响,这决定了每年可以获取多少的外部收入;DOGE的痕迹也仅有些许的成效,三月赤字低但半年依然高。。

图:财年过半,赤字历史第二高

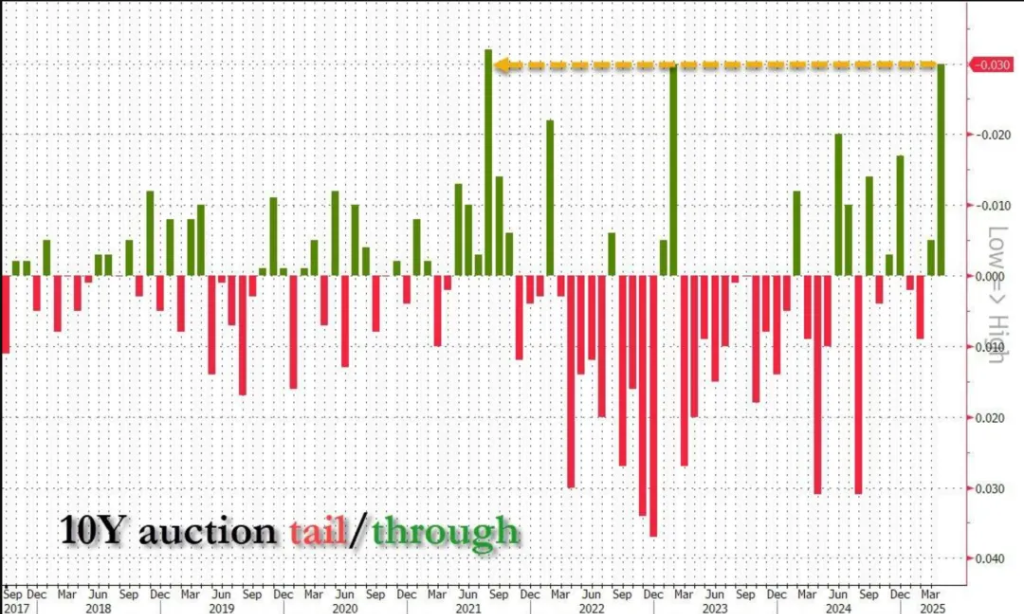

3年、10年期和30年期美债拍卖结果牵动人心,3y差一些,10y和30y拍卖结果良好,市场开始传天量美债的滚动发行(借新还旧)可能会有压力,时间也愈发接近二季度的财政部再融资会议。

图:10y和30y的拍卖结果还不错

需求端则是因为10y美债收益率的快速上行引发市场的“谁在卖”问题,有传储备管理者的(比如一些国家CN/JP的主权基金);有传更广泛的险资和养老这些Real Money在卖的(可能还涉及美元汇率的Hedge Ratio问题,因为美元也在贬值);还有传更广泛的Basis trade解除的,Swap Spread、XCCY basis、SLR和交易商资产负债表容量这些熟悉的专业名词开始密集地映入眼帘。

有关宏大叙事,一方面Bessent目前似乎重新站到了台前,盖过了此前比较____的Lutnick/Navarro派系,哈塞特也在节目中提到美债收益率的快速上行导致了暂停Guan税进程的迫切性,因此市场开始猜测美债收益率存在某个Bessent/Trump不容有失的心理阈值,他们无论如何都不希望面对更高的利息支出负担。

而至于更宏大的美债作为安全资产基石的地位是否会被动摇——目前持债人是否会经历某种类似账户冻结的“隐形违约”、百年美债(Zoltan/Miran主张)是否会真的落地,持债人是否会选择储备资产的多元化和中性化(选择黄金/BTC),在短期内都是得不到答案的、这是停留在投资者脑中的回响。

再来看联储端,由于联储资产端有各色各样的流动性供应工具来为市场解紧急流动性之局——贴现窗口、正回购、FIMA、央行互换等等,目前来看这些指标都没有压力(被大幅使用)的迹象,而负债端的讨论,如ONRRP余量,财政部TGA账户在越过债限后充值、准备金是否“充足”的问题,与2019年钱荒时期的讨论没有什么差别,个人认为联储不会在同一件事上反复犯错,但目前确实流动性已经进入了比较紧平衡的状态,这也是为什么3月的FOMC已经调整了缩表的进程。

最后有关利率路径,拆分实际利率、通胀和期限溢价则会拓展到更广泛的是否会衰退?(衰退是否会触发更激进的降息周期)是否有二次通胀?(导致联储无法降息)期限溢价是否会再次上升?(MOVE、Truss moment、2023年三季度重演、股债再平衡)

是不是头已经晕了?我给你简单做个总结:

TCJA和提高债限——不利于美债,因为赤字没有改善

基本收支情况——没有改善,Musk白忙一场

发行——指标都不错,但市场无视了发行的好结果

需求端——武器化出售的概率低,更可能是市场化的抛售行为,相关的指标也仅有轻微的异常

宏大叙事——看起来有心理底线,不希望10y重回5%,利息负担重

泛美元流动性——平稳,钱“够用”但可能已经接近2019的转向时刻

定价——比较异常,市场在预期衰退的环境中做陡,期限溢价冲击担忧与此前Truss时刻和23年三季度比较类似

请注意,很多技术和机制上的东西是死的——比如联储的无限开火权就是可以承接下无限的美债。市场所担心的没有发生的事情和一些遐想是无关于机制的——但机制的脆弱性在于机制是人设定的。

而目前市场最大的风险就是那个决定性的人过于不确定,也因此过去可以发挥作用的机制很可能被他推翻,这也体现为了市场的巨大波动。

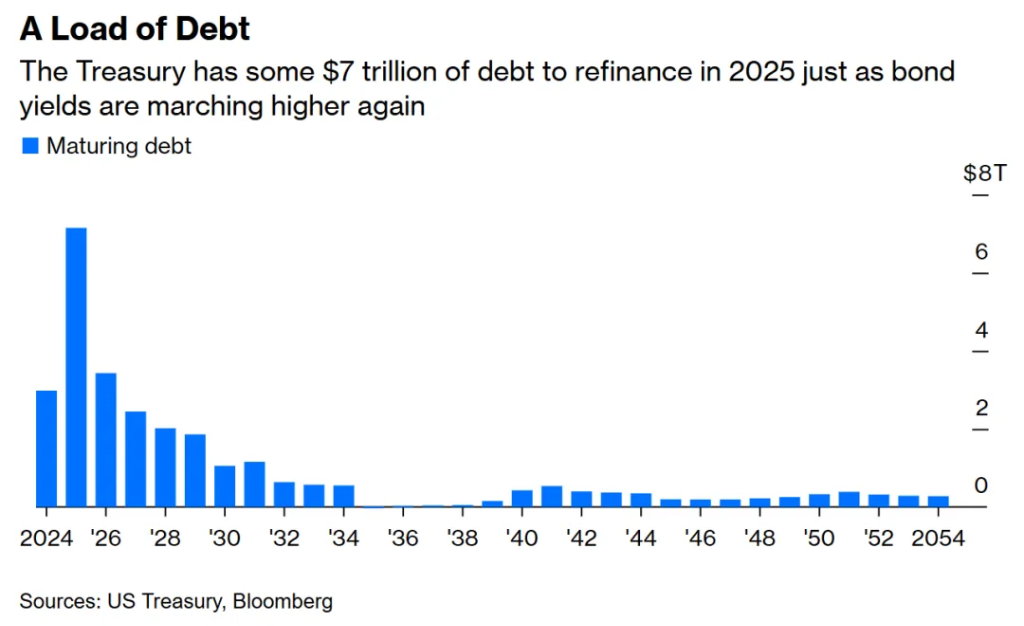

一个研究者基于目前的很多市场指标确实无法得出“泛美元流动性”出现危机且美债的安全资产基石地位已经崩溃的结论。因为拍卖、流动性工具、融资市场指标等没有出现极端的压力,仅有些轻微的负面信号,这些信号可能在23年、24年也出现过,至于美债的滚动压力,市场所流传的那张图甚至是去年11月时的老图。

但是,有鉴于Trump的行为实在无法被预测,且TCJA的延期和目前的财政收支确实也没有好转的迹象,Guan税如果真降低的话,外部收入同样也就变少了。百年美债、资本税和贬值压力也是完全有可能(甚至正在过程中)发生的事,那么基于很多宏大叙事和无端猜测的悲观态度,你也不能说他是错的。

因此,吃瓜群众和研究者们没必要互相指责,视角的分歧而已。

笔者唯一比较反对的是基于已经发生的事实性结果反推一个阴谋论的目的,那就显得有些无趣了。

本文来源:智堡Mikko,原文标题:《美债的死锁》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。