根據央視新聞的報道,美國前財政部長薩默斯在一次訪談中指出,“提高關稅有積極效果”的說法是“欺騙性言論”。目前,市場普遍擔心特朗普的關稅政策可能會引發類似1971年尼克松時期金融市場的動盪,美元可能面臨歷史性的挑戰。

被譽爲“新美聯儲通訊社”的Nick Timiraos在週四的文章中明確表達了這一觀點,他認爲美國正在試圖推翻自己建立的全球貿易體系,進入一個充滿不確定性的新時代。他指出,如果這些關稅政策長期執行,其影響可能與1971年尼克松總統放棄金本位制的決定相媲美,後者結束了美國與二戰盟友共同建立的戰後金融體系。

奧緯諮詢(Oliver Wyman)的副董事長Huw van Steenis在週末的文章中也提到了這一歷史相似性。當時尼克松讓美元與黃金脫鉤,實施了10%的進口關稅,並引入了臨時的價格管制。

Steenis認爲,“尼克松衝擊”不僅沒有實現預期目標,還導致了商業信心的喪失和滯脹的出現。尼克松的價格和工資控制措施徹底失敗,導致了商品短缺,並推動了工資-價格螺旋上升。這一事件是上世紀70年代美國嚴重通脹的關鍵因素。

Steenis表示,就像特朗普的關稅政策一樣,尼克松的措施也是爲了迫使其他國家改變貿易條件,以減少美國的貿易逆差。時任財政部長約翰·康納利對尼克松的表述,與當前政府的貿易邏輯驚人地相似:

總統先生,我的理念是,所有外國人都想壓榨我們,而我們的工作就是先壓榨他們。

在這種背景下,越來越多的投資者將資產配置轉向黃金和實物資產以保值,企業和儲戶也越來越多地將活動從銀行轉移到債券市場。

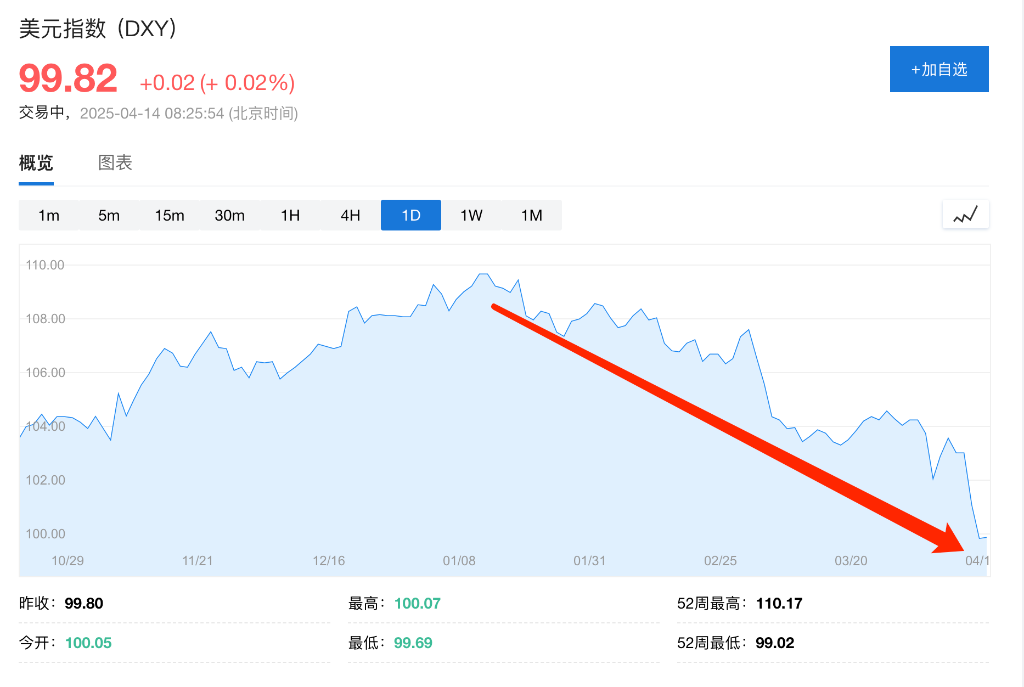

隨着美元指數從1月13日的盤中高點110.18點跌至100.10點,累計跌幅達到9.1%,投資者開始重新考慮他們的投資策略。根據Steenis的分析,1970年代“尼克松衝擊”後的通脹痛苦促使金融行爲和金融監管發生了巨大變化。

投資者將資產配置轉向黃金和實物資產以保值。同時,企業和儲戶越來越多地將活動從銀行轉移到債券市場。從那時起,銀行貸款在經濟總借貸中的份額一直在下降。簡而言之,現代金融體系正是在1970年代初期形成的。

Steenis認爲,我們現在可能正在目睹類似的市場轉變。

一些投資者已經開始離開美國,市場正在重新評估美元作爲儲備貨幣的地位,並處於快速的去美元化過程中。以往美元作爲避險資產往往受益於市場波動,但目前美股、美債與美元同時遭到拋售,表明投資者正在對美國資產失去信心。

Steenis表示,尼克松爲期四個月的徵稅或許有助於促進美元升值,但未能達到預期目標,對進口也未產生明顯影響。然而,這一舉措帶來的經濟衝擊波卻持續了數十年。甚至歐元的誕生也源於此。

Steenis表示,接下來是否會出現數字歐元或更深層次的歐洲資本市場仍尚未可知,但歷史表明這一最新衝擊的後果,可能也將持續多年。

Steenis還指出,在今天的超金融化世界中,債券市場可以比1971年時更快地迫使政治家改變政策。1971年,尼克松的關稅通過史密森尼安協議在四個月後被取消,但今天市場反應可能更加迅速和劇烈。

值得一提的是,尼克松政府當時也對美聯儲施加了巨大壓力,要求實施擴張性貨幣政策來抵消衝擊。

根據尼克松的演講撰稿人William Safire的記述,政府通過一系列匿名泄密向時任美聯儲主席Arthur Burns施壓,甚至提出擴大美聯儲規模,以便尼克松可以任命支持其政策的新成員。