核心觀點

近期美國資產大幅波動,股債匯三殺。這是一次流動性引發的美債風暴。

隨着關稅豁免期落地、日本財務大臣和美聯儲官員表態,美債風暴暫緩。此次風暴背後隱藏着市場擔憂:關稅博弈是否引發金融博弈。

本輪關稅大博弈或將重構當前全球經貿規則,全球供需格局、生產供應鏈、金融穩定性、美元潮汐面臨諸多不確定性。之前關稅摩擦牽引全球資產定價,風險僅侷限於需求;本輪關稅大博弈牽引的資產定價,隱含另一層流動性風險。

我們測算,若本輪關稅最終嚴格按照4月2日政策執行(豁免期後),除非油價降至歷史低位,否則美國大概率迎來通脹上行。此外,美國或將啓動一輪減稅,債務上限提高。美債供給增加,疊加壓不下的通脹,中期維度仍不可輕言抄底美債。

一、美債風暴本質上是一次流動性風暴近期美債風暴,本質上是一次流動性風暴。

2025年3月10年美債收益率整體在4.2%點位震盪。4月2日美國加徵關稅政策推出,10年國債收益率大幅下行,顯然資產順暢定價一輪衰退敘事,資產風險偏好收縮。

然而4月7日開始10年美債收益率大幅上行,顯示美債正在遭受一輪拋售。4月7日-8日,美國10年國債收益率更是大幅上行25 BP。

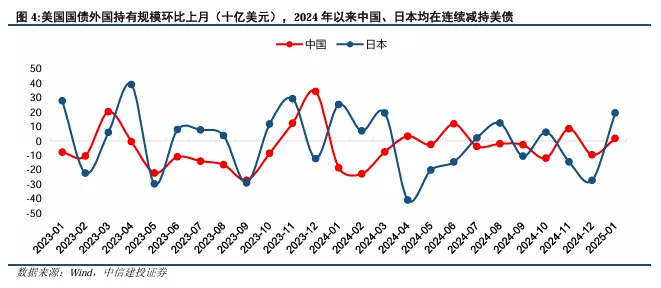

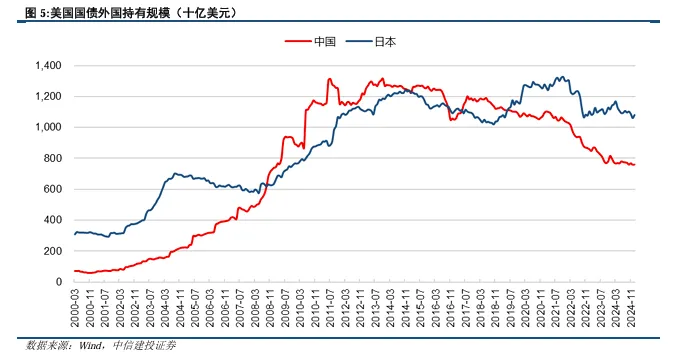

我們之前提示過(《美債風暴背後的關稅暗流》,2025年4月9日),4月7日以來的美債利率波動,核心因素有三點,一是3年國債拍賣結果顯示需求疲弱。市場擔憂此後進行的10年和30年國債拍賣需求同樣不佳。因此,美國長債收益率大幅上升。二是美債收益率高波動,可能引發部分槓桿交易的基金平倉。三是市場擔憂日本、中國等國家拋售美債以反制美國關稅。

雖然目前缺乏直接的證據,證明此次美債流動性風暴背後有關稅反制帶來的美債拋售潮。

但在關稅大博弈背景下,市場對美債拋售背後折射出的美國資產流動性風險是否可控?典型指標顯示,4月7日以來的美債風暴,本質上就是一輪流動性風暴。

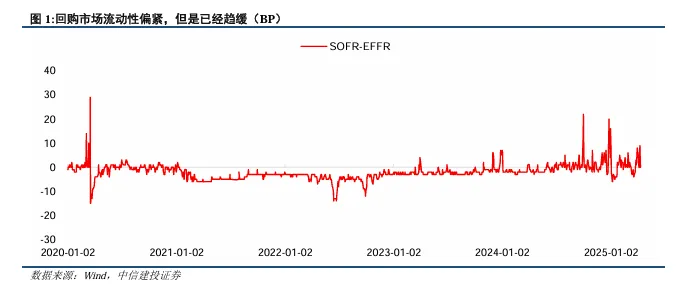

由於回購市場爲對沖基金進行基差交易的重要融資渠道,因此,觀察回購市場流動性緊張可以側面驗證美債風暴背後的流動性問題。4月2日美國加徵關稅以來,SOFR-EFFR利差僅在4月3日短暫上升6 BP,次日回落。然而,3年國債拍賣數據出爐以來,4月8日SOFR-EFFR利差爲正並且走闊至7 BP,9日進一步走闊至9 BP,顯示回購市場流動性短缺。

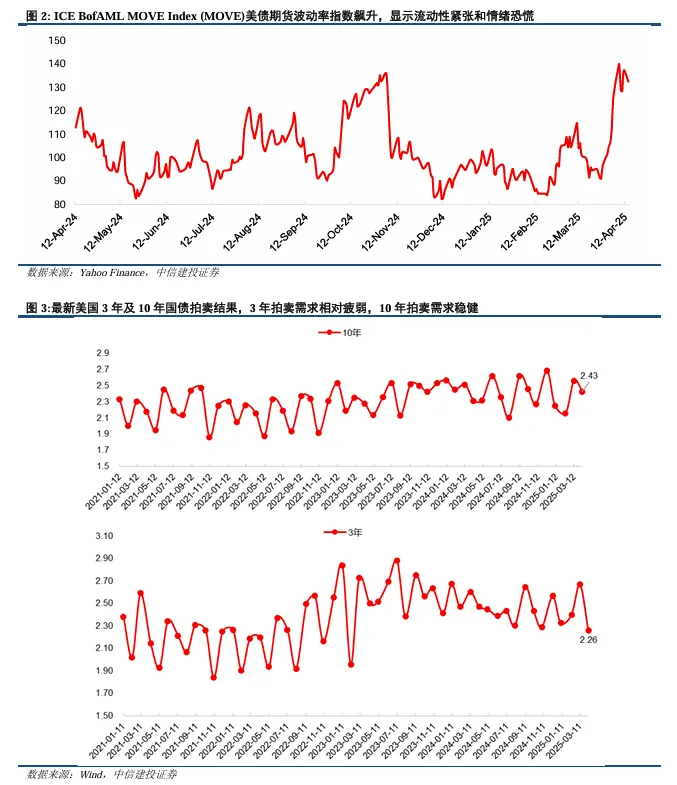

類似股指VIX的債券波動率指標MOVE同樣在8日之後飆升,4月2日僅爲106點,8日已經升至139點。MOVE指數飆升同樣顯示美債市場流動性緊張,市場情緒恐慌。

隨着美東時間4月9日特朗普開設90天關稅豁免期,且美聯儲官員表態如有需求將採取工具穩定市場。日本財務大臣也表態,日本拋售並非處於關稅反制措施。近期美債風暴趨於收斂。

美聯儲票委波士頓聯儲主席Susan Collins表示,當前市場目前仍運作良好,如果美國金融市場出現混亂,美聯儲“絕對已做好準備”動用其政策工具,以穩定市場。

4月10日,SOFR-EFFR利差已經回落至4 BP,11日進一步回落至0 BP。MOVE指數有所回落,14日已經下行至132。這表明本輪流動性衝擊告一段落。

本輪關稅博弈可能指向一輪全方位的全球規則重塑。

4月2日特朗普宣告徵加第二輪關稅以來,全球資本市場大動。不僅因爲本輪關稅幅度大、範圍廣,更爲重要的原因是如此徵收關稅,將意味着二戰以來全球貿易規則將面臨重構。

其一,如若貿易規則重構,緊隨而來的便是全球供應鏈重塑。以實體供需爲基礎的產業、金融、政治,也將呈現漣漪效應,逐一面臨改變。

其二,高額的對等關稅還將引發國家之間的貿易反制,包含並不限於關稅反制、出口禁運、實體限制名單等常規操作。這也加大了全球金融資金流動的不確定性,畢竟資金流動性需要穩定的全球投資環境。

其三,過去五年持續高漲的美國資產(尤以美股爲例)和超越歷史經驗的財政擴張,美國風險資產處於高位。本輪大規模關稅加大美國或衰退或滯漲擔憂,關稅反覆進一步加深全球對美國政策的信任度,這樣的背景下美國資產對全球美元的吸引力有所降溫。全球美元潮汐開始出現波動。

這也是爲何本輪關稅大博弈,既不同於上世紀70-80年代的日美貿易摩擦,也不同於2018~2019年中美貿易戰。前兩者都是美國和特定國家的關稅博弈,也不曾涉及全球經貿規則重構,自然也就沒有掀起全球資金流向的風波。

正因爲此次關稅範圍之廣,力度之大,中美博弈之切,是戰後少見。隨着關稅博弈進入深水區,全球經貿關係重構的大背景下,全球金融資產的波動率都會抬升。我們依然對本輪關稅大博弈帶來的金融資產波動,保持高度關注。

除卻關稅帶來的金融不確定性,導致流動性波動之外,未來美債利率走勢仍需考慮兩大主線邏輯:未來美國通脹走向,美國債務問題何去何從?

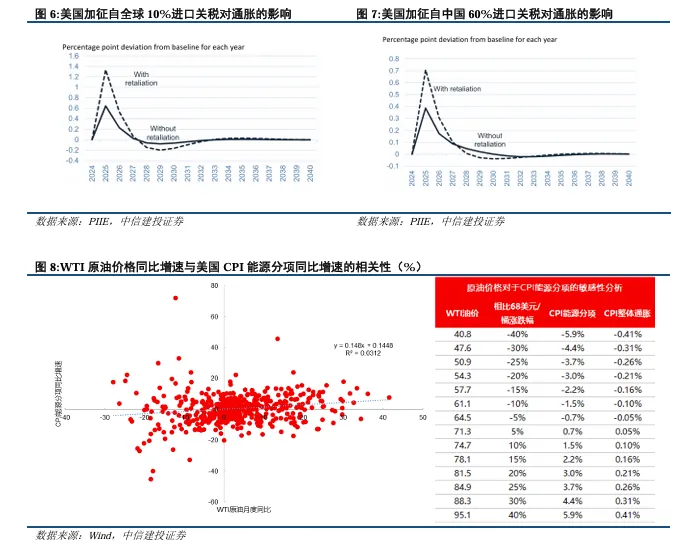

其一,油價下行能夠對沖一部分通脹,但關稅仍是美國未來通脹的主要決定因素。

本輪美國關稅政策存在巨大不確定性,我們採用簡化算法予以估計原油和通脹的綜合效應。

我們按照此前PIIE測算結果——對中國加徵60%關稅,對全球加徵10%關稅,那麼美國通脹2025年將上升1 PCT左右。如果全球其他國家和中國予以反制,那麼美國通脹2025年將上升2 PCT左右。

考慮到原油價格下行可以抵消貿易摩擦帶來的下游通脹上升,原油價格下行10%將直接帶動美國CPI能源分項下降1.5 PCT,使得CPI整體下行0.1 PCT。雖然原油價格對美國CPI還存在間接影響效應,實際CPI下行幅度會比上述測算彈性更大。

按照我們的測算,如果本輪關稅最終加徵力度偏大、實施節奏偏快(如4月2日宣佈的高額對等關稅落地),除非原油價格進入到一輪歷史級別低位,譬如2008年,否則美國大概率將經歷一輪通脹上行。

其二,美國國內減稅政策及債務融資不確定性,或衝擊未來的美國國債市場。

美國4月10日衆議院通過一項財政預算計劃,共和黨可以通過“預算協調”機制以簡單多數原則通過後續稅改法案。

根據本次預算計劃,未來十年美國稅改法案可能減少稅收高達5.3萬億美元,同時債務上限提高5萬億美元。

此前的參議院和衆議院對於財政支出削減存在明顯分歧,參議院版本的預算框架提出削減支出約40億美元,而衆議院版本尋求至少削減支出2万億美元。

如果美國債務上限提高,財政支出削減幅度不足,美國債務發行可能增加債務壓力,供給增加及期限溢價增加均可能抬升國債收益率。

需要密切關注9月之前的美國財政法案,3月通過臨時撥款法案將政府運轉最後時間定位9月30日。

本文作者:周君芝、孫英傑,來源:中信建投,原文標題:《關稅博弈深化,美債可否抄底?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。