在地緣政治風險增加、美國財政赤字居高不下的背景下,全球“去美元化”進程正在加快。

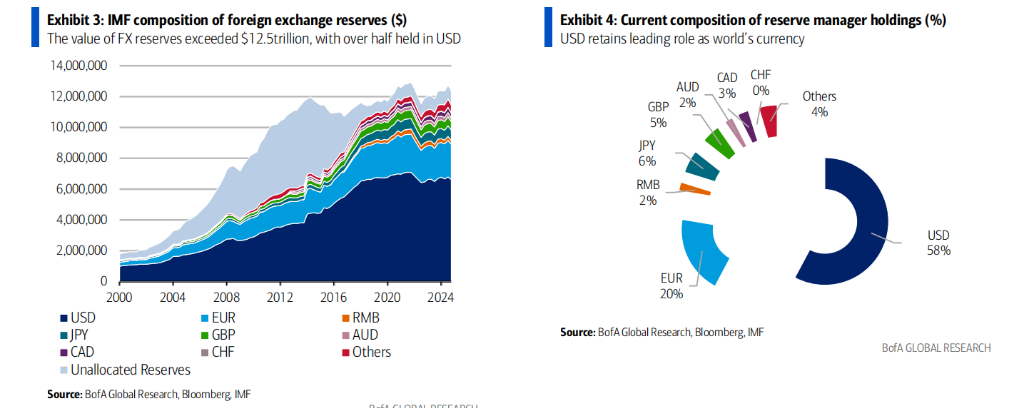

根據美銀4月10日發佈的最新報告,儘管美元在全球外匯儲備中仍佔據主導地位,但其比例已從2015年的66%下降至2024年第三季度的不足58%,10年間累計下降超過8個百分點。

同時,美債的吸引力明顯減弱,2024年外資官方部門淨賣出美債達到600億美元。歐元、黃金以及部分非主流貨幣正成爲央行多元化配置的新趨勢。

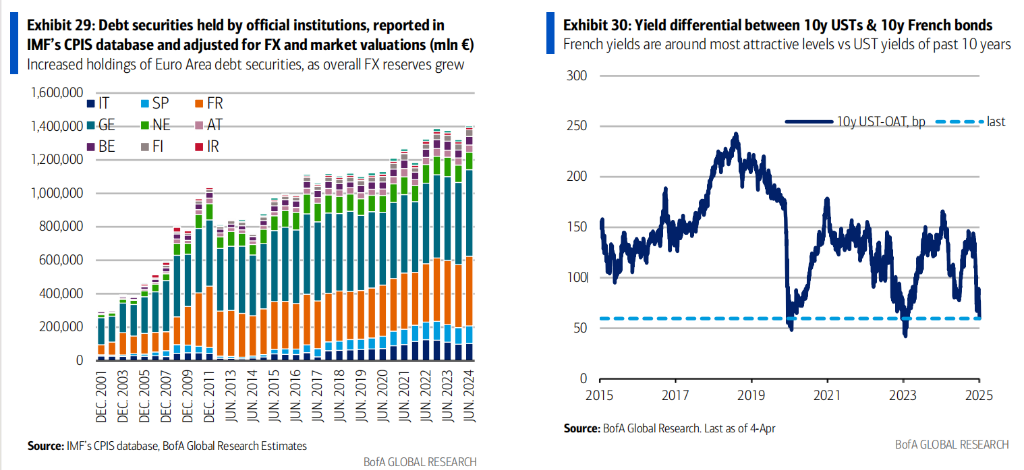

美銀指出,過去十五年限制歐元作爲儲備貨幣地位提升的三大因素——歐債危機風險、負利率政策、以及政府債券流通受限——均已發生逆轉,而央行的黃金購買量連續三年超過千噸,黃金可能成爲“最大贏家”。

儘管美元仍然是全球儲備貨幣的核心,但其主導地位正面臨逐漸但明確的削弱。

根據IMF COFER數據顯示,截至2024年第三季度,美元在全球外匯儲備中的佔比已降至57.4%,相比2015年的66%明顯下降。

這一趨勢並非短期匯率波動的結果。美銀在報告中指出,若考慮過去幾年美元資產的估值變化(如匯率、債券和股票價格),理論上美元佔比應被“被動抬高”,但實際情況卻是相反,顯示出各國央行正在“主動”減持美元資產,轉而增持其他貨幣和黃金。

歐元的佔比保持在20%,英鎊和日元分別爲5.0%和5.8%。但值得注意的是,所謂的“其他貨幣”(包括加元、澳元、瑞典克朗、新加坡元等)佔比自2015年以來顯著上升,這表明央行正在進行更廣泛的貨幣多元化配置。

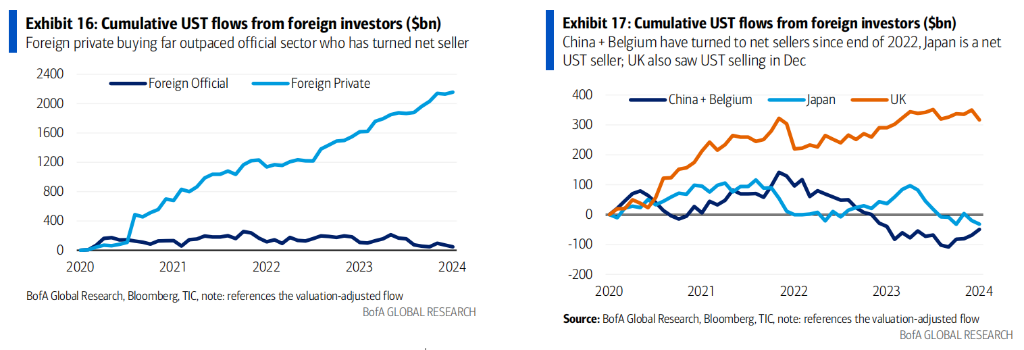

去美元化的另一個直接表現是,全球央行對美國國債的興趣正在減弱。

2024年,美國財政部TIC數據顯示,2024年外資官方部門淨賣出美債金額高達600億美元,其中2024年12月當月即售出240億美元。日本在2024年整體減持美債680億美元,成爲最大賣家。

需要警惕的是,美債的邊際買家正在發生變化。美銀指出,2024年購買美債最多的國家是開曼羣島、法國和盧森堡——這類離岸金融中心往往代表對沖基金和槓桿基金的活動。也就是說,過去支撐美債市場的官方儲備力量正在退場,替代者爲流動性更敏感的私募資金。

官方部門對美債的冷淡還體現在美債拍賣參與度上。過去幾年,外國投資者在美債拍賣中的平均認購比例下降至約10%,而投資基金類機構則佔比高達75%。

美銀指出,儘管歐元在過去去美元化過程中未明顯受益(始終維持在20%左右),但現在條件正在發生變化,歐元可能將成爲下一個全球央行配置的重估焦點。

影響歐元儲備地位的三大技術因素正在解除:

美銀指出,如果未來央行將歐元在儲備中的佔比從目前的20%恢復至2011-2012年的25%,則四年內將有約6000億美元資金流入歐元資產市場,平均每年可吸收歐元區主權債淨發行量的20%。

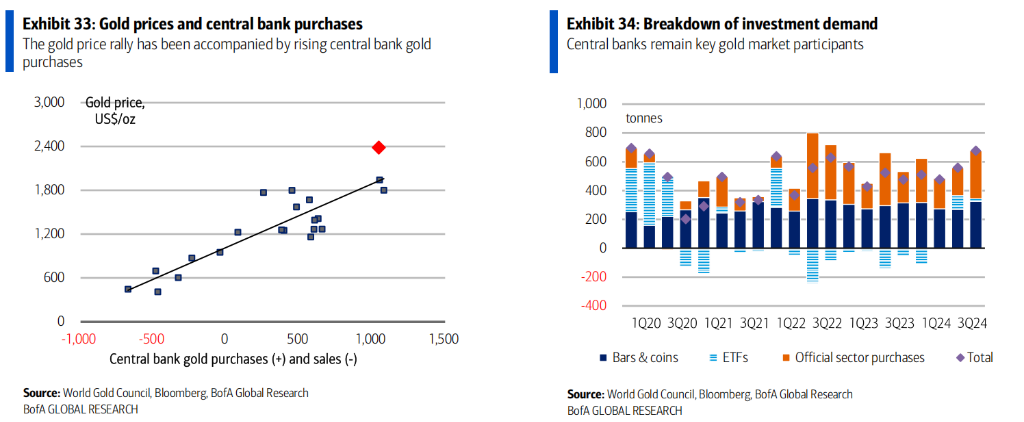

在美元削弱、利率上升和地緣風險加劇的背景下,黃金成爲全球央行首選的避險資產。

根據世界黃金協會(WGC)數據,2024年全球黃金需求總量達4974噸,創歷史新高。其中,央行購金超過1000噸,连续第三年超过千噸,尤其在第四季度激增至333噸,成爲市場關注焦點。

美銀指出,央行配置黃金的動因也在悄然變化。傳統“歷史地位”不再是首要理由,“通脹對沖與長期價值儲藏”(88%)、“危機期間的穩定表現”(82%)、“有效分散投資組合”(75%)以及“無違約風險”(72%)成爲央行配置黃金的四大動因。

目前全球央行黃金在外匯儲備中的平均佔比約爲11%,高於2000年的5.5%。美銀指出,若從投資組合效率角度出發,央行黃金佔比達到30%時,信息比率(Sharpe Ratio)最優。換言之,目前黃金配置仍具上升空間。