在地缘政治风险增加、美国财政赤字居高不下的背景下,全球“去美元化”进程正在加快。

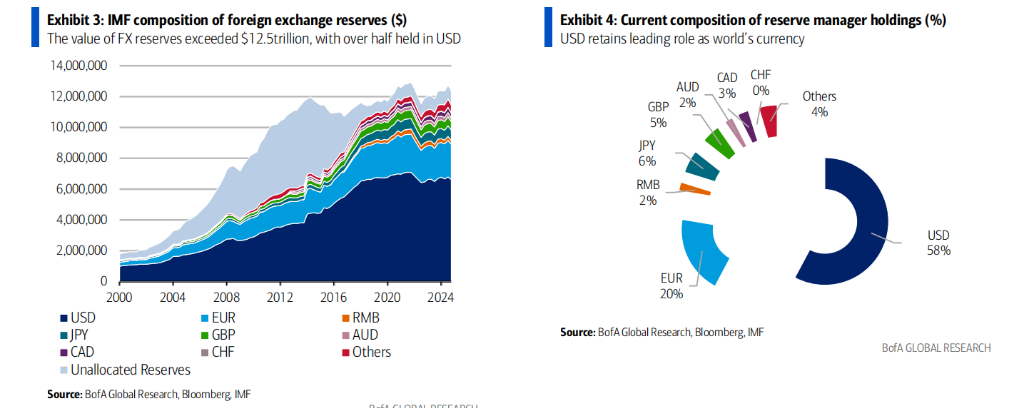

根据美银4月10日发布的最新报告,尽管美元在全球外汇储备中仍占据主导地位,但其比例已从2015年的66%下降至2024年第三季度的不足58%,10年间累计下降超过8个百分点。

同时,美债的吸引力明显减弱,2024年外资官方部门净卖出美债达到600亿美元。欧元、黄金以及部分非主流货币正成为央行多元化配置的新趋势。

美银指出,过去十五年限制欧元作为储备货币地位提升的三大因素——欧债危机风险、负利率政策、以及政府债券流通受限——均已发生逆转,而央行的黄金购买量连续三年超过千吨,黄金可能成为“最大赢家”。

尽管美元仍然是全球储备货币的核心,但其主导地位正面临逐渐但明确的削弱。

根据IMF COFER数据显示,截至2024年第三季度,美元在全球外汇储备中的占比已降至57.4%,相比2015年的66%明显下降。

这一趋势并非短期汇率波动的结果。美银在报告中指出,若考虑过去几年美元资产的估值变化(如汇率、债券和股票价格),理论上美元占比应被“被动抬高”,但实际情况却是相反,显示出各国央行正在“主动”减持美元资产,转而增持其他货币和黄金。

欧元的占比保持在20%,英镑和日元分别为5.0%和5.8%。但值得注意的是,所谓的“其他货币”(包括加元、澳元、瑞典克朗、新加坡元等)占比自2015年以来显著上升,这表明央行正在进行更广泛的货币多元化配置。

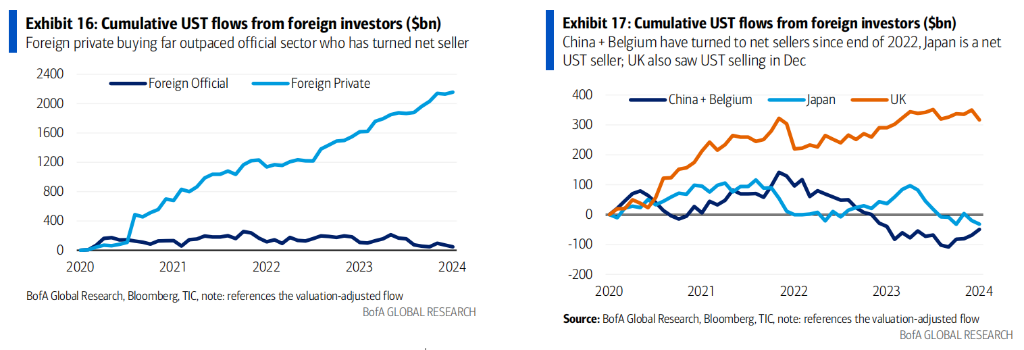

去美元化的另一个直接表现是,全球央行对美国国债的兴趣正在减弱。

2024年,美国财政部TIC数据显示,2024年外资官方部门净卖出美债金额高达600亿美元,其中2024年12月当月即售出240亿美元。日本在2024年整体减持美债680亿美元,成为最大卖家。

需要警惕的是,美债的边际买家正在发生变化。美银指出,2024年购买美债最多的国家是开曼群岛、法国和卢森堡——这类离岸金融中心往往代表对冲基金和杠杆基金的活动。也就是说,过去支撑美债市场的官方储备力量正在退场,替代者为流动性更敏感的私募资金。

官方部门对美债的冷淡还体现在美债拍卖参与度上。过去几年,外国投资者在美债拍卖中的平均认购比例下降至约10%,而投资基金类机构则占比高达75%。

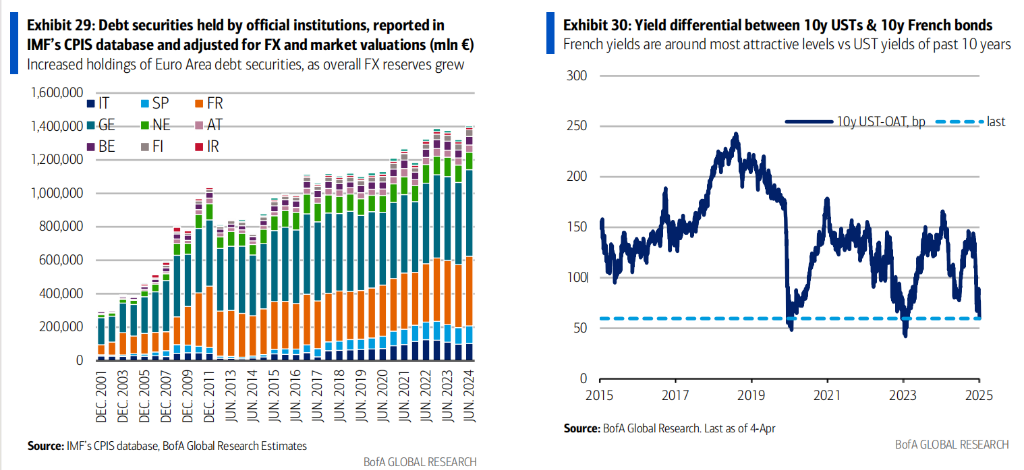

美银指出,尽管欧元在过去去美元化过程中未明显受益(始终维持在20%左右),但现在条件正在发生变化,欧元可能将成为下一个全球央行配置的重估焦点。

影响欧元储备地位的三大技术因素正在解除:

美银指出,如果未来央行将欧元在储备中的占比从目前的20%恢复至2011-2012年的25%,则四年内将有约6000亿美元资金流入欧元资产市场,平均每年可吸收欧元区主权债净发行量的20%。

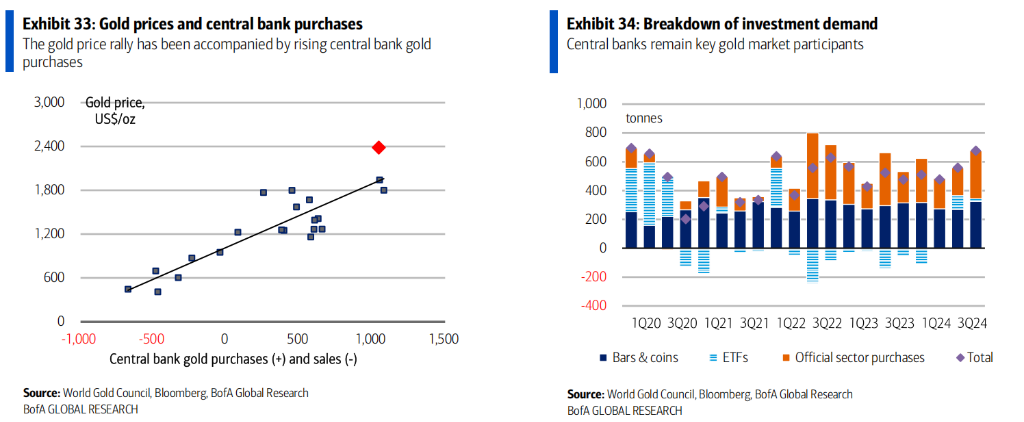

在美元削弱、利率上升和地缘风险加剧的背景下,黄金成为全球央行首选的避险资产。

根据世界黄金协会(WGC)数据,2024年全球黄金需求总量达4974吨,创历史新高。其中,央行购金超过1000吨,连续第三年超过千吨,尤其在第四季度激增至333吨,成为市场关注焦点。

美银指出,央行配置黄金的动因也在悄然变化。传统“历史地位”不再是首要理由,“通胀对冲与长期价值储藏”(88%)、“危机期间的稳定表现”(82%)、“有效分散投资组合”(75%)以及“无违约风险”(72%)成为央行配置黄金的四大动因。

目前全球央行黄金在外汇储备中的平均占比约为11%,高于2000年的5.5%。美银指出,若从投资组合效率角度出发,央行黄金占比达到30%时,信息比率(Sharpe Ratio)最优。换言之,目前黄金配置仍具上升空间。