FOREXBNB獲悉,克而瑞地產研究表示,2025年初,中國房地產市場延續上年四季度企穩態勢,一二手房成交規模與房價指數持續修復,土地市場率先顯現積極信號——月度溢價率時隔三年再度突破10%關口,京滬杭蓉等城市頻現高總價、高溢價宅地成交,超50%溢價率已成常態。在行業潛在庫存高位運行、新房成交量較峯值下降逾四成的背景下,土地市場復甦動能主要源自主管部門在供給側的主動調整。結合中央與地方在財政支持、供地計劃調整、供地節奏優化等維度的最新施策成效,可以預見土地市場將持續呈現企穩向好態勢,並加速推動行業供求關係修復與行業發展新模式的構建。

克而瑞地產研究核心研究結論如下:

1.中央繼續降低土地財政依賴度,助力壓縮商品房供應規模。2025年地方基金性預算收入更趨多元,中央轉移支付與專項債佔比提升至50%,保障安居工程補助提前下達量達556億元,同比上升30%。隨着保障性安居資金補助力度的加強,以及中央轉移支付和專項債規模的擴大,2025年地方政府對於土地出讓收入的依賴度進一步下降,使得地方主管部門有能力繼續調降商品房供應規模。

2.宅地供應計劃連續兩年同比下降二成,二線平均降幅31%居首。該現象源於雙重動因:其一,武漢、南京等二線城市在上一擴張週期過量供地,當前庫存去化壓力顯著高於其他能級城市;其二,二線城市通過城市更新釋放存量土地資源的效能遠超三四線城市。值得關注的是,一線城市商品宅地供應僅調降9%,展現核心城市供需調控的精準性。

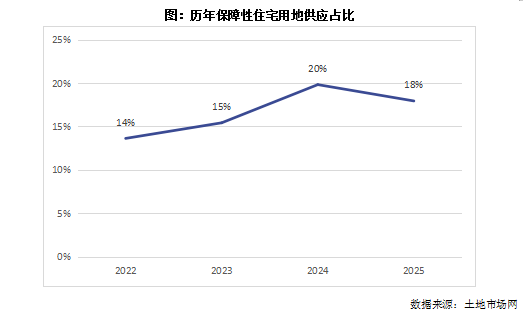

3.保障房用地佔比理性下調,盤活存量替代增量供應。就披露供地計劃的351個城市的宅地細分數據來看,2025年保障房用地佔比18%,較2024年全年下降了2個百分點。2025年地方專項債和中央轉移支付規模進一步增加,顯著提升地方政府通過收儲閒置用地滿足保障房需求的能力。2025年僅保留了保租房和配售型保障房用地的供給額度,而暫停了其他保障類(城更、舊改等)住宅用地的供應計劃,反映土地資源配置效率的實質性提升。

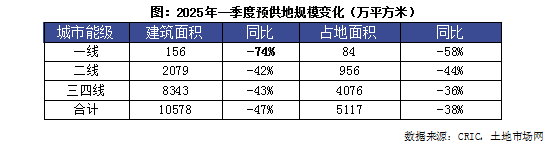

4.預供地總體規模縮減47%,控量提質穩信心。2025年一季度,全國預供地總建築面積同比下降47%,用地面積減少38%,延續了2023年以來的收縮趨勢。大部分核心城市通過壓縮供地規模、降低容積率、聚焦優質地塊等舉措,推動土地資源集約化利用。譬如上海2025年初預供地平均容積率從1.87下降至1.78,合肥、長春增量地塊集中於新興發展區;三四線推進"主動出清",半數城市跌幅超50%,桂林永福等縣域暫停供地。

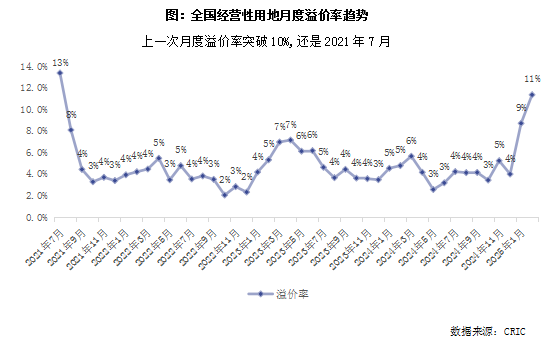

5.核心城市引領2025年地市回暖,加快構建行業發展新模式。得益於中央和地方主管部門的持續積極調整,一季度土地市場迎來了理想的積極信號:全國月度土地溢價率時隔44個月重回10%以上,核心城市熱度領跑,二線城市溢價率同比提升14個百分點至21%,京滬杭蓉等地頻現總價超50億元、溢價率超100%的地王現象。土拍熱度指標的率先反彈,反映了房企對確定性投資機會的青睞,也是穩市場政策迎來積極成效、加快構建行業發展新模式的体现。

得益於當前土地市場的積極變化,2025年一季度推動行業去庫存規模已達1億平方米,2025年初土地市場的結構性回暖正在爲行業復甦帶來更多信心。隨着核心城市地價升溫效應向銷售端傳導,以及城中村改造工作的繼續推進,房地產行業有望在2025年下半年迎來更廣泛的企穩信號。當土地市場的量質雙優轉型、開發庫存的土地收儲、新房市場的企穩回升形成共振合力,與企業和購房者的預期改善同步,房地產市場也將迎來進入理想中的發展新模式。

01近年土地成交持續縮量2025年地方土地財政依賴度創新低

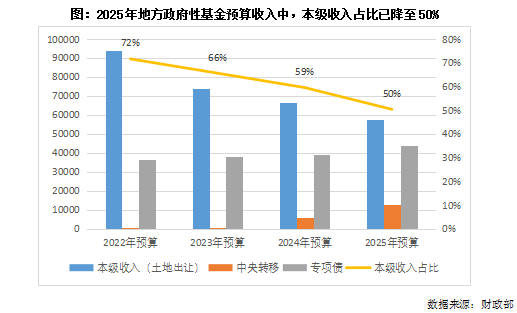

在結構性調整與政策引導的雙重驅動下,中國土地財政正經歷歷史性拐點。至2025年一季度,全國土地年化交易量較2020年高點下降已經超過六成。2025年財政預算顯示,土地出讓收入佔地方基金本級收入比重首次跌破50%,標誌着地方政府對土地財政的依賴度創下近十年新低。

2.地方基金收入對土地市場依賴度降至50%,進一步壓縮商品房供地規模

據2025年財政部預算報告,2025年地方政府性基金預算收入總量爲11.4萬億元,其中僅有一半來自於土地出讓收入部分:預算本級收入5.7萬億元,較上年實際收入增長0.1%,低於上年年初預算12%左右。自2022年以來,地方政府性基金本級收入已經連續三年下滑,且次年計劃收入與上年實際發生值持平,結合2025年一季度土地市場交易規模走勢來看,預計2025年地方土地出讓收入大概率延續下降。

而“確定性”更強的另一半地方基金收入,來自中央轉移支付和專項債務收入,2025年中央政府性基金預算對地方轉移支付收入1.7萬億元,較上年增加6500億元,地方政府專項債務收入4.4萬億元,較上年增加5000億元。由此地方政府性基金預算支出也達到11.4萬億元,較上年增長17.9%。

從2024年中央轉移支付保障性安居工程補助資金動向來看,2025年提前下達規模也有所上升,中央轉移支付保障性安居資金的正式年度發佈計劃一般會在每年的4月中旬發佈,其中一部分會在發佈前提前下達。2024年四季度相關文件顯示,2025年已經提前下達補助556億元,爲2021年以來的第二高,僅次於疫情解禁的2023年。從保障性安居工程补助资金的比例来看,老舊小區改造資金量最大,達到332億元,佔比59%。

隨着保障性安居資金補助力度的加強,以及中央轉移支付和專項債規模的擴大,2025年地方政府對於土地出讓收入的依賴度進一步下降,預計2025年商品房用地供應規模仍將延續下降。

02.2025宅地供應計劃同比再降20%緊縮供給預期促供求平衡

2025年,隨着房地產行業進入存量優化與供求再平衡的關鍵期,地方政府供地計劃呈現顯著收縮態勢。宅地計劃供應量同比下降20%,其中二線城市以31%的降幅領跑各能級。這一變化既源於武漢、鄭州等二線庫存高壓區的主動減量,也折射出行業去庫存加速背景下,地方政府主動收縮供地規模,加快建設房地產發展新模式的決心。

宅地供應計劃連續兩年同比下降二成,二線平均降幅31%居首

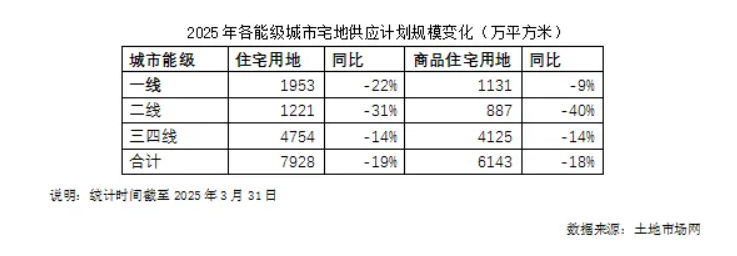

通過已經獲取供地計劃的351個城市相關數據來看(統計有同口徑可比數據的城市,下同),2025年各能級城市住宅用地計劃供應量同比下降20%,較2024年降幅進一步擴大了2個百分點。

分城市能級來看,二線城市降幅最大,同比下降31%,一線城市其次,下降22%,三四線降幅最低,下降14%。在控制土地供應方面,二線城市一直都是控增量的“排頭兵”,譬如2024年二線城市住宅用地供應計劃同比下降25%,降幅同樣爲各能級最大。聯繫實際土地市場成交來看也是如此,2024年二線城市土地成交金額同比下降30%,同樣顯著高於一線(23%)和三四線(15%)。

面對恢復市場供求平衡的挑戰,近年來二線城市在控制和減少土地供應規模方面執行的更爲突出,一方面是出於更爲迫切的去庫存需求,在2021年前的上一擴張週期,二線城市確實供應了過多土地,導致武漢、南京、鄭州等城市的不少高流量板塊也陷入了高庫存境地,而一線城市在供求關係方面把控較好,因此在減少宅地供應方面的訴求也相對較低,尤其是商品住宅用地,2025年一線城市計劃供應量僅減少了9%,爲各能級城市最低。另一方面則出於存量盤活的需求,相比三四線城市而言,二線城市通過城市更新、低效用地再開發等方式,可從存量用地中帶來更多高質量的土地資源,對於新增土地供應的依賴度也低於三四線城市。

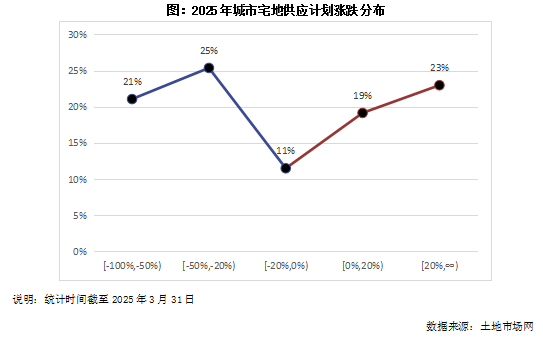

六成城市宅地供應計劃同比減少,北京、上海降幅均超三成

分城市來看,2025年有58%的城市宅地供應計劃同比下跌,下調供應計劃的城市佔比與2024年相同。其中有21%的城市供應計劃較2024年減少超過一半。不少三四線城市更是計劃在2025年暫停土地供應,如桂林永福縣、陽朔縣,池州石臺縣,阿拉善左旗等,2025年住宅用地供應計劃均爲0。

結合典型城市表現來看,一線城市中,北京、上海宅地計劃供應量均分別同比下降33%和40%。主要是由於2025年京滬減少了保障類住宅用地供應計劃,如果僅看商品住宅供應計劃,北京和上海的降幅分別爲20%和15%。廣州宅地供應計劃上升21%,则主要是由於保障类住宅用地供应增长达到207萬平方米,較2024年增長了120%,如果僅看商品住宅類用地供應規模變化,廣州僅同比增長3%。

保障性住宅用地供應占比下降,一線城市佔比仍達四成

就披露供地計劃的351個城市的宅地細分數據來看,2025年保障房用地佔比18%,較2024年全年下降了2個百分點。2025年地方專項債和中央轉移支付規模進一步增加,爲地方收儲閒置用地和盤活存量項目提供了更多資金支持,因此在新增國有建設用地方面,對於保障房用地的需求佔比也有所回落。

進一步細分保障房用地供應占比來看,保租房類用地佔比較2024年明顯上升,佔所有保障性住房用地比例達到44%,較2024年增加了15個百分點,創下歷史新高。其原因不難理解,近年來大力推行的收儲閒置用地和收購存量住房,由于收储成本較高,相對而言適合產權類保障房的建設。而通过协议或划拨方式出让的保障房用地成本較低,更適合用於保障性租賃住房。

典型如上海2025年僅保留了保租房和配售型保障房用地的供給額度,而暫停了其他保障類(城更、舊改等)住宅用地的供應計劃(2024年計劃供應250-300萬平方米)。

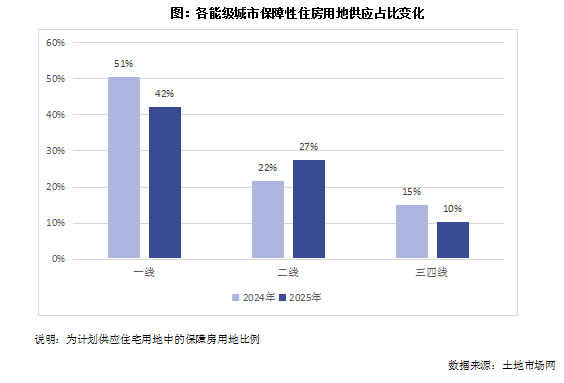

分城市能級來看,僅二線城市保障性住房用地供應占比有所提升,由22%增長5個百分點至27%,一線、三四線佔比均有所下降,分別降低了9個和5個百分點。值得注意的是,尽管一線城市占比下滑,但仍以42%的絕對佔比穩居首位。這一現象可從兩方面解讀:一方面,一線城市拥有着大量的外来人口,面對高房價和來自二線城市的人才競爭,對於建設保障性住房的需求更爲迫切;另一方面,一線城市相对健康的库存指标,以及更高的地價水平,也使其較難找到大量合適的閒置用地或存量住宅,用於補充增量土地中的保障房用地規模。

03.預供地規模同比下降近半控量提質穩信心

在精準供地政策與增存掛鉤機制的雙重引導下,各能級城市因地制宜推進供地模式優化,在預供地公告方面,2025年初各能級城市積極縮減供應規模,並提高供應質量,意在提振市場信心。

預供地總體規模縮減47%,一線城市韌性凸顯

2025年一季度,全國預供地總建築面積同比下降47%,用地面積減少38%,延續了2023年以來的收縮趨勢。“增存掛鉤”機制、“以人定地”供地原則在2025年得到了深化落實。

具體分城市能級來看:

一線城市“縮量提質”:供應建面下降74%,主要是由於2025年廣州預供地節奏明顯放緩,一季度新增預供地公告僅3幅宅地,較2024年同期下降超過九成,北京下降27%,上海上升13%。2025年,北京、上海仍在繼續加強核心優質區域的土地供應比例,實現社會效益與土地價值的平衡。如2025年初上海平均供地容積率從1.87下降至1.78,北京也從1.53下降至1.45,進一步提高了優質地塊供應占比。極少數高容積率項目也均爲城市核心地塊,典型案例如上海虹口區一宗容積率3.95的宅地,於2月拍出近四成的高溢價率。

二線城市“增減分化”:整體預供應建面平均回落42%,城市間明顯分化,大部分城市因庫存調整和穩市場需求而出現回落,杭州、天津、青島等2024年市場表現較好的城市亦在其列。僅少部分城市如合肥、長春、廈門等城市,因上年基數較低,或城市發展需求,預供地規模不降反增。

值得注意的是,二線城市預供地平均供地容積率達到2.2,爲各能級城市最高(一線城市1.85、三線城市2.07)。雖然近年來“低密度高品質”已在新房市場蔚然成風,但是受城鎮住宅用地指標限制以及板塊庫存壓力影響,二線城市優質低密土地儲備有限,其中舊改板塊的土地儲備更是難以實現2.0以下的容積率。除蘇州、南京等預供地集中在外圍板塊的城市之外,2/3的城市平均容積率仍在2.0以上,譬如頻頻拍出高溢價宅地的杭州也達到了2.2,典型如成都、西安平均容積率均達到了2.5以上。

三四線城市“主動出清”:預供地建面同比下降43%,較2024年少了6277萬平方米,其中半數城市跌幅超50%。部分城市在年初暫停宅地供應,以此充分利用2025年地方債務上限的增量空間,積極響應財政部嚴控地方政府隱性債務政策,併爲城市存量地再利用騰挪發展空間。

04.核心城市引領2025年地市回暖加快構建行業發展新模式

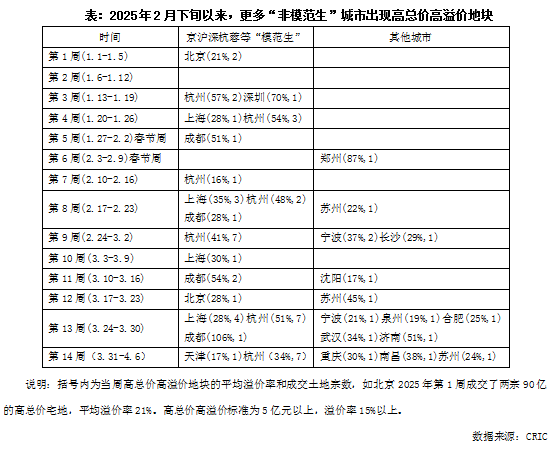

2025年初,地方政府延續了近年以來的施政思路:供給側進一步縮量提質,增加核心板塊優質低密宅地的供應力度,同時配合存量土地收儲、限貸放鬆、稅費減免、購房補助等政策拉昇需求預期。得益於中央和地方主管部門的持續積極調整,一季度土地市場迎來了理想的積極信號:全國月度土地溢價率時隔44個月重回10%以上,核心城市熱度領跑,二線城市溢價率同比提升14個百分點至21%,京滬杭蓉等地頻現總價超50億元、溢價率超100%的地王現象。土拍熱度指標的率先反彈,反映了房企對確定性投資機會的青睞,也是穩市場政策迎來積極成效、加快構建行業發展新模式的體現。

土拍熱度迎來企穩拐點,時隔三年月度溢價率再超10%

市場熱度方面,得益於地方主管部門在供地規模和結構方面的積極調控,進一步增加優質地塊的供應占比,年初土拍溢價率大幅攀升,2025年2月平均溢價率11.4%,較上月再度增加了4.7個百分點。而上一次全國月度溢價率突破10%,還是2021年的7月。

上海、杭州、成都、蘇州等多地均有高總價高溢價地塊拍出,在2月成交金額TOP10城市中,有6個城市平均溢價率超過10%。多宗地塊刷新了地價紀錄,典型如杭州城東新城,5天內兩次刷新板塊地價紀錄;鄭州金水區一宗宅地拍出了87%的溢價率,創近三年以來溢價率新高;而上海在月末協議出讓靜安的高品質袖珍地塊,更是以16萬元/平方米的單價刷新全國地價紀錄。

05.供地規模與節奏愈加合理推動房地產供求關係加速修復

隨着2025年初土地市場的率先升溫,行業如期邁出了達成供求新平衡,構建發展新模式的第一步。本輪土地市場熱度升溫的根本原因,一方面在於供給側縮量提質,有效控制新增供地規模,另一方面在於積極盤活庫存,以及減少地方財政對土地市場的依賴,大大增強了需求端的未來預期,以及企業端的投資熱情。在政策、市場、企業三方面合力下,2025年土地市場正在迎来更多积极信号:

土地財政依賴度降至歷史性低位,促進供求關係加快修復

自2021年下半年土地市場進入調整週期以來,全國土地成交規模年均下降22%,至2025年一季度,土地年化交易量已不足2020年高點的40%。與此同時,地方財政結構加速轉型:2025年土地出讓收入佔地方基金本級收入比重連續三年下降,從2022年的72%下降至2025年的50%,中央轉移支付和專項債規模則轉而成爲地方財力的重要支撐。

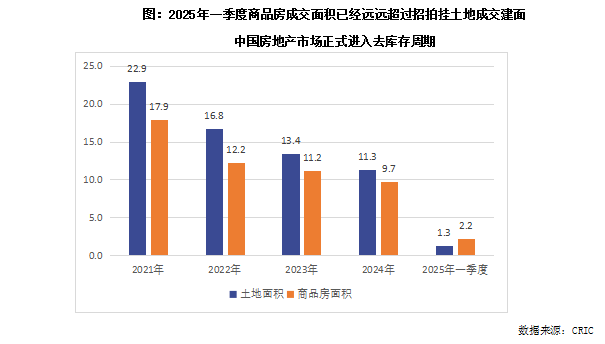

地方財政預算結構的優化,緩解了地方財政對土地市場的過度依賴,既加快了地方收儲閒置用地和存量項目的能力,也爲2025年繼續控制土地供應規模提供了有利條件。2025年一季度,全國土地成交建面僅爲商品房成交量的58%,行業去庫存規模達1億平方米。行業去庫存腳步明顯加快。

主動收縮宅地供應規模,核心城市降容提質

面對行業庫存壓力,地方政府供地策略呈現兩大特徵:一是總量持續收縮,2025年宅地供應計劃同比下降20%,二線城市以31%的降幅領跑;二是結構優化加速,核心城市通過降低容積率、聚焦優質地塊實現縮量提質。隨着2025年一線城市預供地平均容積率降至1.85,虹口、海淀等核心板塊低密宅地頻現高溢價成交。與此同時,三四線城市主動出清,超半數城市宅地預供地規模腰斬,桂林永福縣、阿拉善左旗等地甚至暫停供地,以銷定產的精細化調控切實落地。

供給側率先迎來穩市場成效,土拍熱度初現明確積極信號

2025年初土地溢價率時隔44個月重返10%以上,核心城市土拍熱度與房企投資信心的復甦,成爲市場企穩的先行信號。並且不同於上一輪週期由三四線主導的熱度外溢模式,本輪迴暖更多的是基於投資預期的修復,一方面,得益於一系列穩市場新政的作用,釋放了一二線積壓置業需求,一二線平均溢價率達到二成,遠高於三四線城市;另一方面,土拍熱度理性傳導,在京滬杭蓉等“穩市場模範生”保持熱度的同時,寧波、濟南、瀋陽、武漢等城市亦出現局部高熱,但高熱地塊仍集中在這些城市的核心板塊,這些地塊要麼是低容積率的高品質住宅,要麼是自身素質突出,具有明確的發展預期。

供需再平衡提速,行業發展新模式加速成型

當前土地市場的積極變化,本質是供給側改革與需求側管理協同發力的成果。一方面,壓縮低效供給、加快供地節奏,2025年預供地規模同比下降47%,且96%的三四線城市供地集中在未來3個月內,顯著提升資源週轉效率;另一方面,需求端通過降容、提標、鬆綁限購等政策激發改善需求,年初40個重點城市新房成交金額同比增長7.1%,爲土地市場回暖提供支撐。

展望未來,2025年初土地市場的結構性回暖正在爲行業復甦帶來更多信心。隨着核心城市地價升溫效應向銷售端傳導,以及城中村改造工作的繼續推進,房地產行業有望在2025年下半年迎來更廣泛的企穩信號。但當前三四線城市庫存去化週期仍處高位,地方債務壓力、存量用地盤活效率等問題仍需政策持續護航。當土地市場的量質雙優轉型、開發庫存的土地收儲、新房市場的企穩回升形成共振合力,與企業和購房者的預期改善同步,房地產市場也將迎來進入理想中的發展新模式。