摘要

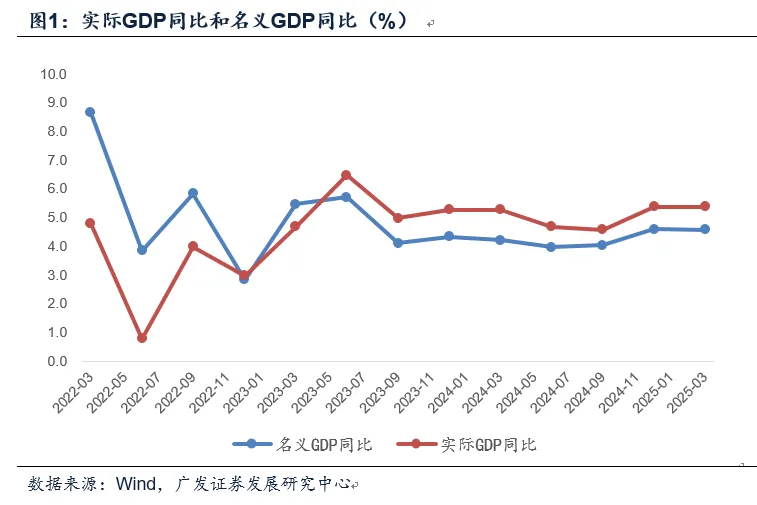

第一,一季度實際GDP同比增長5.4%,名義GDP同比增長4.6%,略高於我們模型預測的5.32%、4.49%。2025年經濟開局良好,初步反映“924”以來的積極政策效果,同時可以爲全年經濟增長目標預留一定緩衝。

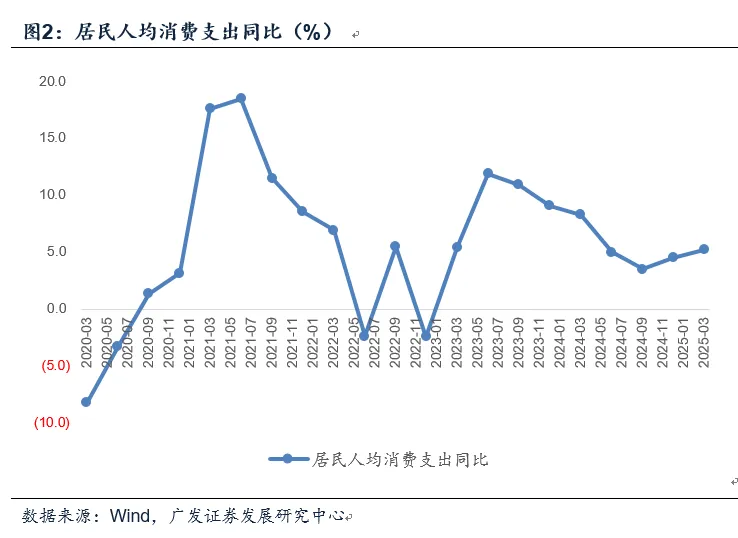

第二,居民人均可支配收入、人均消費支出季度同比分別爲5.5%、5.2%,居民支出傾向有明顯提升。從本輪消費支出的週期來看,其在2021年二季度觸頂並經歷第一波下行;2023年二季度開始第二波下行,至2024年三季度觸底,底部增速爲3.5%。去年四季度、今年一季度初步反彈。我們理解第一波下行主要是房地產市場調整所帶來的家庭部門資產負債表效應;第二波下行疊加提前還貸的影響。本輪反彈則受益於存量房貸利率調整的政策紅利,以及“924”以來促消費政策的影響。上述節奏對我們認識消費類資產應有一定啓示。

第三,3月單月經濟整體較爲活躍,六大口徑數據(工業、服務業、出口、消費、投資、地產銷售)當月同比均不同程度高於1-2月。從數據背後線索推測,一是3月出口顯著偏強,企業可能基於不確定性存在一定“搶出口”現象,并进一步对工業部门形成带动;二是3月地產銷售好转,疊加耐用品“以舊換新”升溫,從而進一步對居民部門形成帶動。

第四,3月工業增加值同比增長7.7%,屬2021年7月以來最高。從出口交貨值同樣同比7.7%的高增速中,可以看出出口驅動的線索。從主要工業品產量來看,增速在雙位數的主要是新能源汽車、金屬切削机床、太陽能電池、工業機器人,高個位數增速的主要是集成電路、智能手機等。傳統產品中,鋼材增速較高、水泥增速較低,我們理解前者主要還是製造業派生需求,後者證明建築業需求尚未顯著啓動。

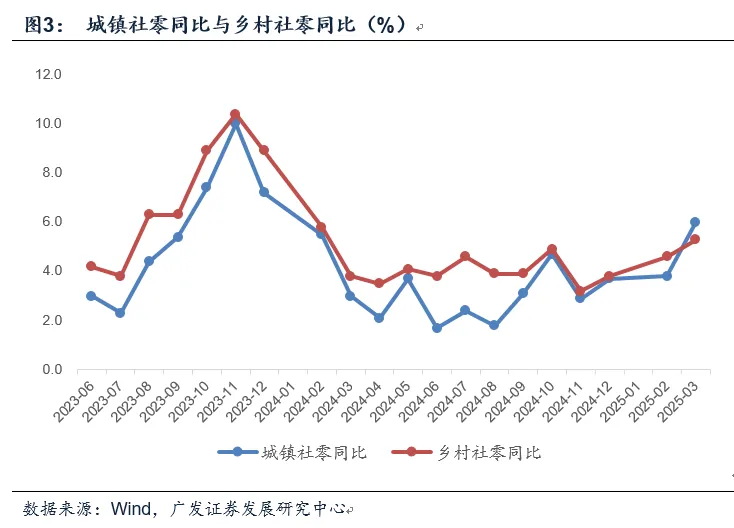

第五,3月社零同比增長5.9%,高於去年年度的3.5%、今年前兩個月的4.0%。值得注意的一個細節是:2023年下半年以來城鎮消費增速一直低於農村消費增速,今年3月是首次反超,這可能和存量房貸利率下調的影響有關。從主要消費品來看,同比增速較高的主要是家電(35.1%)、傢俱(29.5%)、手機(28.6%)、體育娛樂用品(26.2%)、文化辦公用品(21.5%)、金銀珠寶(10.6%)。我們理解其背後線索一是“以舊換新”的政策紅利;二是二手房成交活躍的影響;三是政府消費和社團消費支出反彈;四是黃金等產品價格上行的影響。其餘部類雖然絕對增速較低,但較去年年度增速也多數改善,比如汽車單月同比亦回升至5.5%。

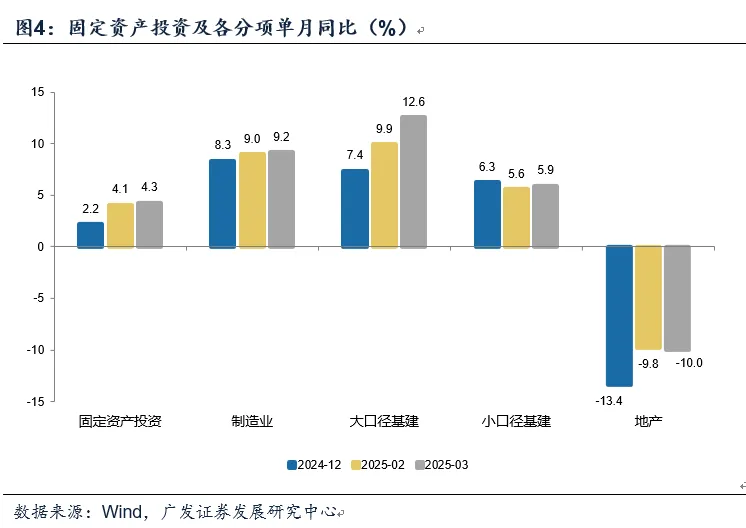

第六,3月固定資產投資同比4.3%,高於去年年度的3.2%、今年前兩個月的4.1%。其中製造業投資單月同比持續在9%以上的高位,設備更新是一個帶動力量,一季度設備工器具投資增速達19%,較去年年度增速更快;地產投資仍在-10%左右的低位徘徊。大口徑基建投資單月同比達12.6%,顯示電力投資依然處於較高的趨勢增速之下。狹義基建投資(不含電力)單月同比爲5.9%,好於前期,但支撐作用尚待繼續提升。其中代表地方基建的道路、公共設施管理業有所改善,但去年高增長的鐵路投資今年一季度增速回落較多。

第七,3月地產銷售繼續有所好轉,銷售面積雖然仍在同比負增長區間,但降幅較1-2月(-5.1%)和去年(-12.9%)進一步收窄。投資端有所分化,其中新開工、竣工均有所好轉,施工弱於前值。我們理解地產投資端有待去庫存驅動,比如存量房收儲。房價環比趨勢總體穩定,其中一線城市價格反彈,環比已連續第四個月正增長;二線城市繼續環比零增長;三線城市環比延續-0.2%左右的負增長,價格在繼續下行。

第八,二季度以來的邊際變化值得重視。4月初美國對海外關稅落地,未來一個時段出口下行將構成對經濟增長一定程度的拖累。 貿易數據平臺Vizion數據顯示,4月第一週前往美國的集裝箱預訂量相比前一週下降67%,從美國出發的集裝箱預訂量下降40%。其確切影響斜率尚待觀測後續4-5月出口數據。可以確定的是,在這一背景下,“內需對沖外需”仍是一個關鍵邏輯,關注4月底政治局會議對經濟工作的部署。

第九,資產和經濟節奏不完全相同,尤其外生衝擊下的資產表現有它的經驗規律:金融市場往往進行一次性的“風險計提”,後續則先反映從不確定性到確定性,再反映逆週期政策的逐步落地。3月關於對等關稅的全球預期已經醞釀,10年期國債收益率和WIND全A指數分別在3月17日、18日形成高點,其中很可能包含對外生擾動的定價,即“定價外生衝擊和不確定性”的階段就已開始;目前應屬於第二個階段,確定性有所上升,但部分線索如特定行業關稅等仍待觀察,行業間預期分化;後續應會逐步進入第三個階段,和“924”一樣,政策的新一輪升溫形成對基本面的支持和修正。

正文

一季度實際GDP同比增長5.4%,名義GDP同比增長4.6%,略高於我們模型預測的5.32%、4.49%。2025年經濟開局良好,初步反映“924”以來的積極政策效果,同時可以爲全年經濟增長目標預留一定緩衝。

在前期報告《風險計提之後:偶發衝回與積極對沖》中,我們指出:高頻模型測算至4月第二週,4月實際、名義GDP同比分別爲5.12%、4.13%,均較一季度的預測值(5.32%、4.49%)有所放緩。

居民人均可支配收入、人均消費支出季度同比分別爲5.5%、5.2%,居民支出傾向有明顯提升。從本輪消費支出的週期來看,其在2021年二季度觸頂並經歷第一波下行;2023年二季度開始第二波下行,至2024年三季度觸底,底部增速爲3.5%。去年四季度、今年一季度初步反彈。我們理解第一波下行主要是房地產市場調整所帶來的家庭部門資產負債表效應;第二波下行疊加提前還貸的影響。本輪反彈則受益於存量房貸利率調整的政策紅利,以及“924”以來促消費政策的影響。上述節奏對我們認識消費類資產應有一定啓示。

從居民消費支出的季度同比增速來看,2021年一二季度分別爲17.6%、18.5%,三四季度分別爲11.5%、8.6%。2022年波動較大,一至四季度分別爲6.9%、-2.4%、5.5%、-2.4%。2023年一季度反彈至5.4%,二季度進一步達到11.9%,三季度起逐步下行。2023年三四季度分別爲10.9%、9.1%。2024年前三季度分別爲8.3%、5.0%、3.5%。2024年四季度和2025年一季度分別爲4.5%、5.2%。

3月單月經濟整體較爲活躍,六大口徑數據(工業、服務業、出口、消費、投資、地產銷售)當月同比均不同程度高於1-2月。從數據背後線索推測,一是3月出口顯著偏強,企業可能基於不確定性存在一定“搶出口”現象,并进一步对工業部门形成带动;二是3月地產銷售好转,疊加耐用品“以舊換新”升溫,從而進一步對居民部門形成帶動。

3月出口同比12.4%,高於1-2月同比的2.3%。3月工業增加值同比7.7%,高於1-2月同比的5.9%。3月社零同比5.9%,高於1-2月同比的4.0%。3月服務業生產指數同比6.3%,高於1-2月同比的5.6%。3月固定資產投資同比4.3%,高於1-2月同比的4.1%。3月地產銷售同比-1.0%,高於1-2月同比的-5.1%。

3月工業增加值同比增長7.7%,屬2021年7月以來最高。從出口交貨值同樣同比7.7%的高增速中,可以看出出口驅動的線索。從主要工業品產量來看,增速在雙位數的主要是新能源汽車、金屬切削机床、太陽能電池、工業機器人,高個位數增速的主要是集成電路、智能手機等。傳統產品中,鋼材增速較高、水泥增速較低,我們理解前者主要還是製造業派生需求,後者證明建築業需求尚未顯著啓動。

3月新能源汽車產量同比40.6%,金屬切削機牀產量同比23.0%,太陽能電池產量同比23.6%、工業機器人產量同比16.7%。

3月集成電路產量同比9.2%,智能手機產量同比7.0%。3月鋼材產量同比8.3%,水泥產量同比2.5%。

3月社零同比增長5.9%,高於去年年度的3.5%、今年前兩個月的4.0%。值得注意的一個細節是:2023年下半年以來城鎮消費增速一直低於農村消費增速,今年3月是首次反超,這可能和存量房貸利率下調的影響有關。從主要消費品來看,同比增速較高的主要是家電(35.1%)、傢俱(29.5%)、手機(28.6%)、體育娛樂用品(26.2%)、文化辦公用品(21.5%)、金銀珠寶(10.6%)。我們理解其背後線索一是“以舊換新”的政策紅利;二是二手房成交活躍的影響;三是政府消費和社團消費支出反彈;四是黃金等產品價格上行的影響。其餘部類雖然絕對增速較低,但較去年年度增速也多數改善,比如汽車單月同比亦回升至5.5%。

其餘部類雖然絕對增速並不算高,但實際上也有不同程度改善,比如餐飲增速同比5.6%(去年年度增速5.3%)、菸酒類同比8.5%(去年年度增速5.7%)、服裝鞋帽同比3.6%(去年年度增速0.3%)、日用品同比8.8%(去年年度增速3.0%)、汽車同比5.5%(去年年度增速-0.5%)。

3月固定資產投資同比4.3%,高於去年年度的3.2%、今年前兩個月的4.1%。其中製造業投資單月同比持續在9%以上的高位,設備更新是一個帶動力量,一季度設備工器具投資增速達19%,較去年年度增速更快;地產投資仍在-10%左右的低位徘徊。大口徑基建投資單月同比達12.6%,顯示電力投資依然處於較高的趨勢增速之下。狹義基建投資(不含電力)單月同比爲5.9%,好於前期,但支撐作用尚待繼續提升。其中代表地方基建的道路、公共設施管理業有所改善,但去年高增長的鐵路投資今年一季度增速回落較多。

3月固定資產投資當月同比4.3%,1-2月爲4.1%;製造業投資當月同比9.2%,1-2月爲9.0%;地產投資當月同比-10%,1-2月爲-9.8%;小口徑基建投資當月同比5.9%,1-2月爲5.6%;大口徑基建投資當月同比12.6%,1-2月爲9.9%。

3月鐵路運輸業投資累計同比0.5%(去年13.5%),道路運輸業投資累計同比-0.2%(去年-1.1%),公共設施管理業投資累計同比4.9%(去年-3.1%),水利管理業累計同比36.8%(去年41.7%)。

3月地產銷售繼續有所好轉,銷售面積雖然仍在同比負增長區間,但降幅較1-2月(-5.1%)和去年(-12.9%)進一步收窄。投資端有所分化,其中新開工、竣工均有所好轉,施工弱於前值。我們理解地產投資端有待去庫存驅動,比如存量房收儲。房價環比趨勢總體穩定,其中一線城市價格反彈,環比已連續第四個月正增長;二線城市繼續環比零增長;三線城市環比延續-0.2%左右的負增長,價格在繼續下行。

3月地產投資當月同比-10%,1-2月-9.8%。3月新開工面積同比-18.1%,1-2月爲-29.6%。3月施工面積同比-31.7%,1-2月爲-9.1%。3月竣工面積同比-11.5%,1-2月爲-15.6%。銷售面積同比-1.0%,1-2月爲-5.1%;銷售金額同比-1.6%,1-2月爲-2.6%。

3月房地產開發資金來源合計當月同比-3.9%,1-2月爲-3.6%;國內貸款同比6.1%,1-2月-6.1%;自籌資金同比-11.8%,1-2月爲-2.1%;定金及預收款同比-1.4%,1-2月-0.9%;個人按揭貸款同比0.3%,1-2月爲-11.7%。

3月一二三線新建商品住宅房價環比分別爲0.1%(前值0.1%)、0(前值0增長)、-0.2%(前值-0.3%)。

二季度以來的邊際變化值得重視。4月初美國對海外關稅落地,未來一個時段出口下行將構成對經濟增長一定程度的拖累。 貿易數據平臺Vizion數據顯示,4月第一週前往美國的集裝箱預訂量相比前一週下降67%,從美國出發的集裝箱預訂量下降40%。其確切影響斜率尚待觀測後續4-5月出口數據。可以確定的是,在這一背景下,“內需對沖外需”仍是一個關鍵邏輯,關注4月底政治局會議對經濟工作的部署。

在近期報告《風險計提之後:偶發衝回與積極對沖》中,我們認爲:需求端的系統性“對沖”仍是一個關鍵線索。一是帶動GDP佔比40%左右的居民消費,形成對製造業生產能力的部分承接;二是通過擴大地方有效投資彈性、進一步推動房地產市場企穩,穩定中國經濟資本形成速度和投資率;三是通過優化產能和供求比,穩定PPI中樞和製造業部門利潤率。後續可繼續期待4月底政治局會議,在目前外部環境下大概率會有對擴內需政策的系統性部署。

資產和經濟節奏不完全相同,尤其外生衝擊下的資產表現有它的經驗規律:金融市場往往進行一次性的“風險計提”,後續則先反映從不確定性到確定性,再反映逆週期政策的逐步落地。3月關於對等關稅的全球預期已經醞釀,10年期國債收益率和WIND全A指數分別在3月17日、18日形成高點,其中很可能包含對外生擾動的定價,即“定價外生衝擊和不確定性”的階段就已開始;目前應屬於第二個階段,確定性有所上升,但部分線索如特定行業關稅等仍待觀察,行業間預期分化;後續應會逐步進入第三個階段,和“924”一樣,政策的新一輪升溫形成對基本面的支持和修正。

本文作者:郭磊,來源:廣發證券,原文標題:《如何看一季度經濟數據》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。