如我們在前期報告《關稅下出口:已知壓力和未知風險》中所指出的,3月還觀察不到出口的下行壓力,“早春”、低基數等因素將推高當月出口同比。但在關稅升級後,後續出口將進入“新範式”。如何看待出口的已知變化和未知風險?我們圍繞以下四個問題展開回答:

Q:3月出口大超預期,源自哪些因素?

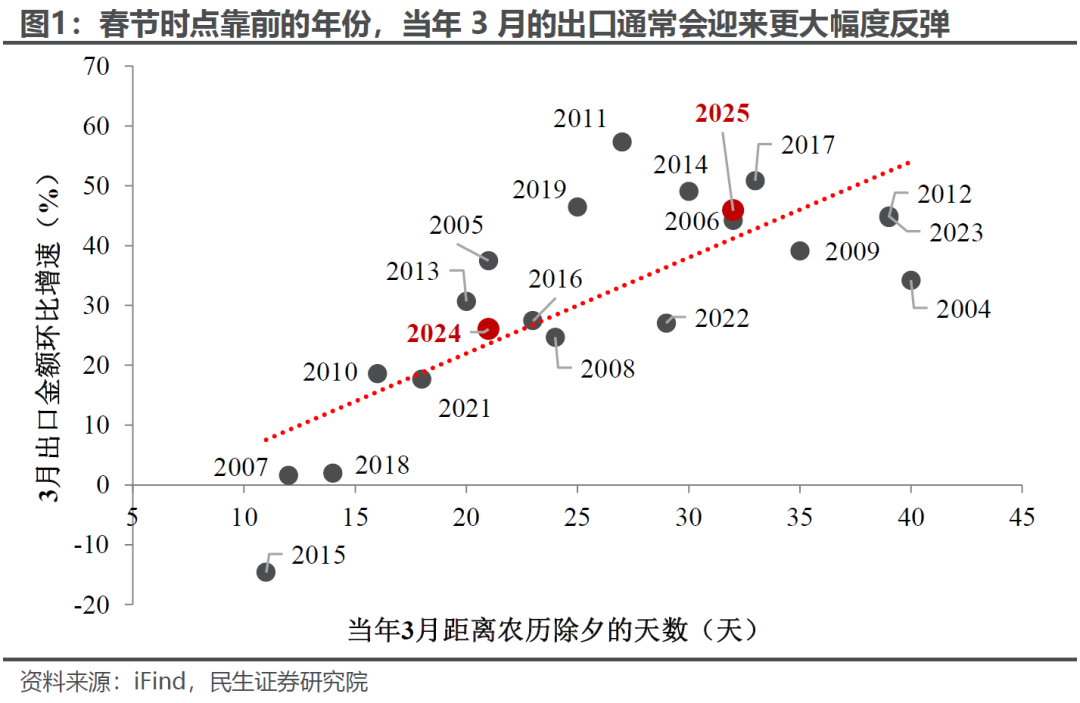

A:“季節性”脈衝是核心原因。基於歷史經驗,春節時點靠前往往會壓低1-2月出口、抬高3月出口表現(可參照2006、2014、2017年等春節時點與今年相近的年份,3月出口環比均爲歷史較高水平)。今年不僅是“早春”,而且和去年形成“錯位”(2024年恰好是“晚春”,3月出口環比較低),這些因素共同放大了3月出口同比讀數。從實際數據看,3月出口環比略高於“季節性”水平。

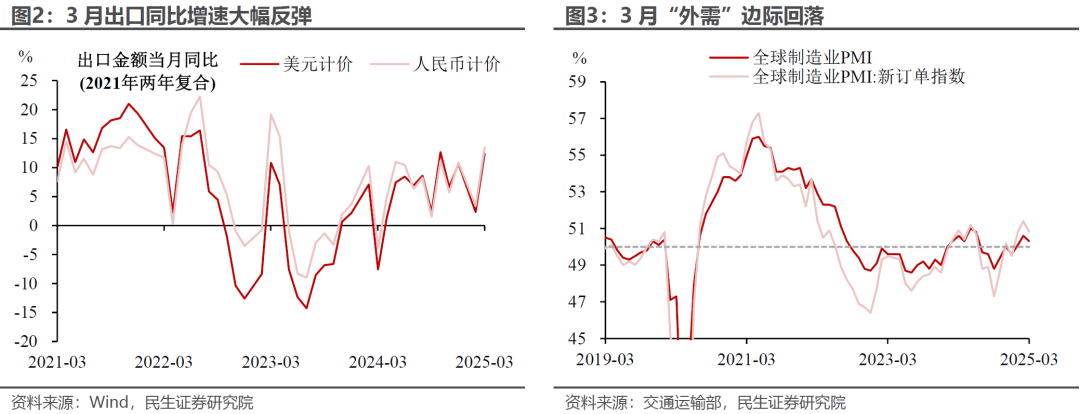

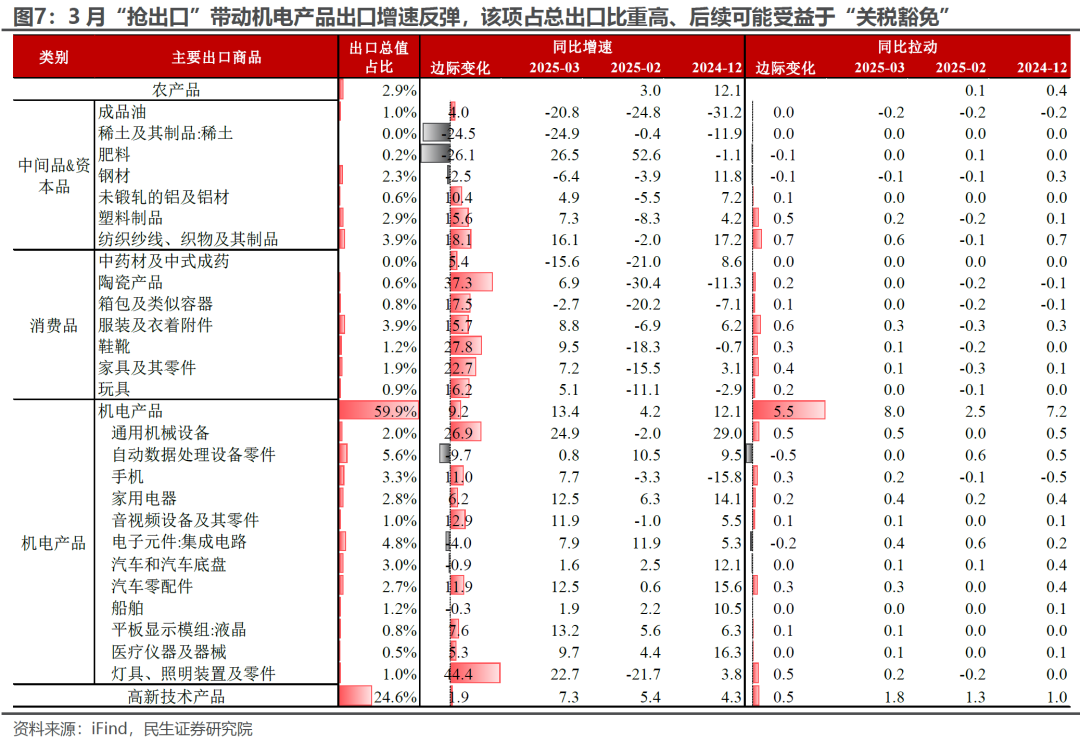

其次,“對等關稅”落地前夕,出現了一部分“搶出口”需求。這一因素可能解釋了3月出口好於“季節性”的這部分。

一方面,3月外需是邊際回落的,全球製造業PMI較上月下滑0.3個百分點至50.3%。

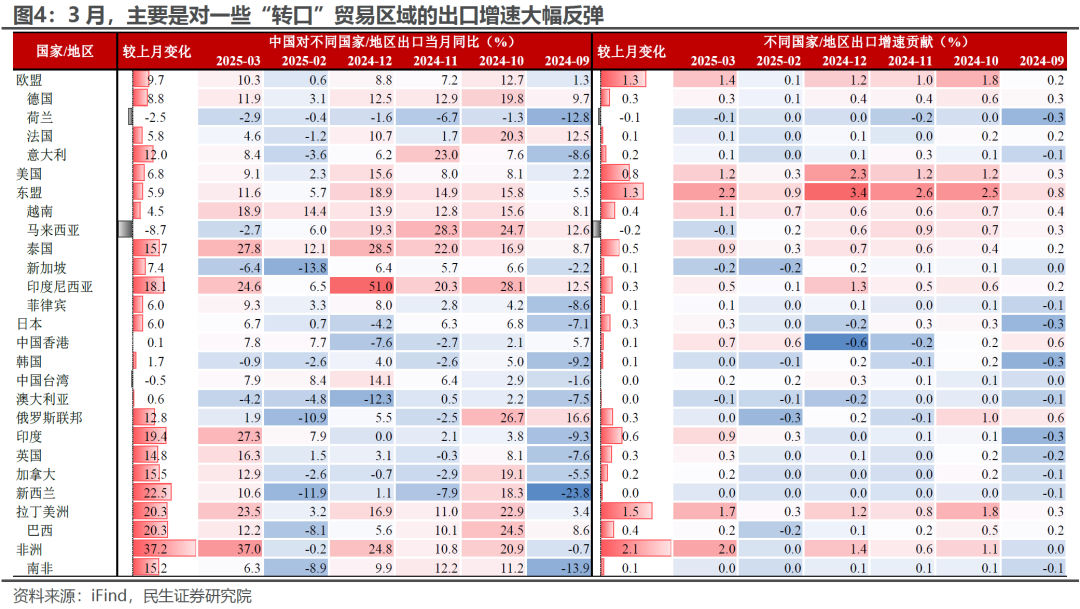

另一方面,從國別上看,主要是對一些“轉口”貿易區域的出口增速大幅反彈,3月東盟、拉美、非洲的出口貢獻最高,合計拉動我國出口同比抬升4.8個百分點。

Q:二季度,出口增速的下行幅度可能有多大?

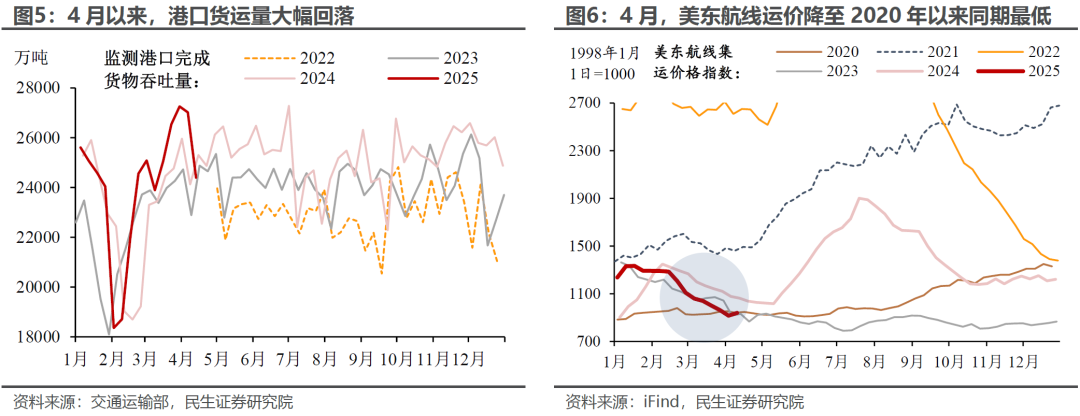

A:基於關稅升級的現實背景、出口高頻的最新變化,我們預計出口下行壓力將在二季度“顯性化”。微觀信號之一,根據4月14日交通運輸部最新發布的物流數據,港口貨運量顯著下滑。微觀信號之二,4月以來我國對美出口“轉弱”跡象進一步強化,美東航線的集裝箱運價指數降至2020年以來同期最低。

二季度出口同比可能下挫至-5%至-10%。參考2018年經驗,當年7、8、9月加徵關稅集中落地後,中國出口增速在Q4明顯下滑(Q3 11.7%,Q4 3.9%)。結合本輪關稅的時點,我們預計Q2出口就會發生明顯“負反饋”。幅度上,參考我們在報告《關稅風暴:政策對沖的經濟賬》中的測算方法,預計二季度出口同比降至-5%至-10%。

Q:二季度,出口“上行動能”是否存在、有哪些?

A:關稅豁免的信號,預示着關稅力度往後是會下降的。參考我們在報告《關稅豁免的“減震”信號有多強?》中的梳理,美國最新的關稅豁免,新增了自動數據處理設備、顯示器等電子產品,中國與其他國家一致、平等享受豁免。且這一輪豁免的整體規模不小,產品規模約在1000億美元左右,這意味着年內出口壓力會有一定程度的緩解。

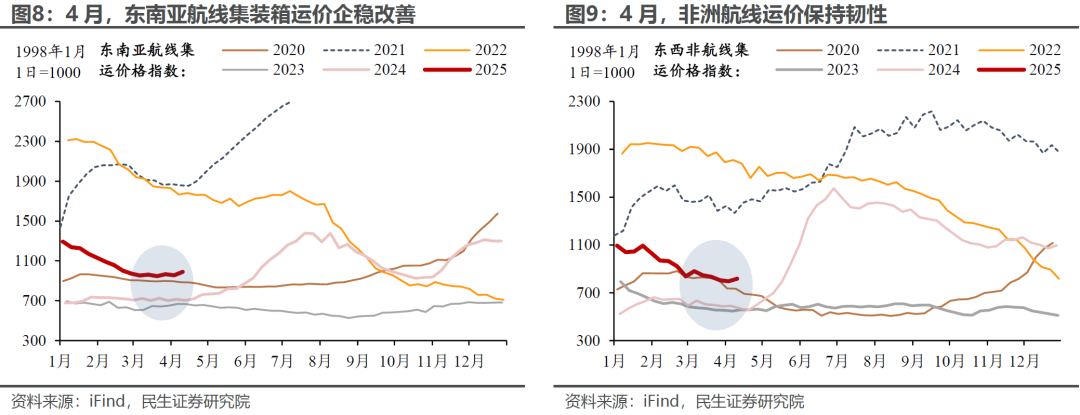

“搶出口”、“出口轉移”等具備一定持續性。一方面,關稅暫緩90天,可能爲東盟等轉口貿易伙伴留出集中備貨的時間窗口。另一方面,近年來中非簽署多邊框架協定、國別合作備忘錄,這有利於我國衣帽鞋、機械設備等產品的外貿市場開拓。從最新運價表現看,東南亞航線集裝箱運價企穩改善,非洲航線保持韌性。

Q:增量儲備政策如何對沖?

A:預計政策將着力應對外部衝擊下的就業風險。正如今年兩會期間總書記在參加江蘇代表團審議時強調“抓好就業這個最基本的民生”,中美摩擦讓穩就業的重要性進一步凸顯。我國製造業部門外貿依存度超過13%,是政策的重點幫扶對象,尤其包括計算機通信、電氣機械、汽車等高技術製造業。

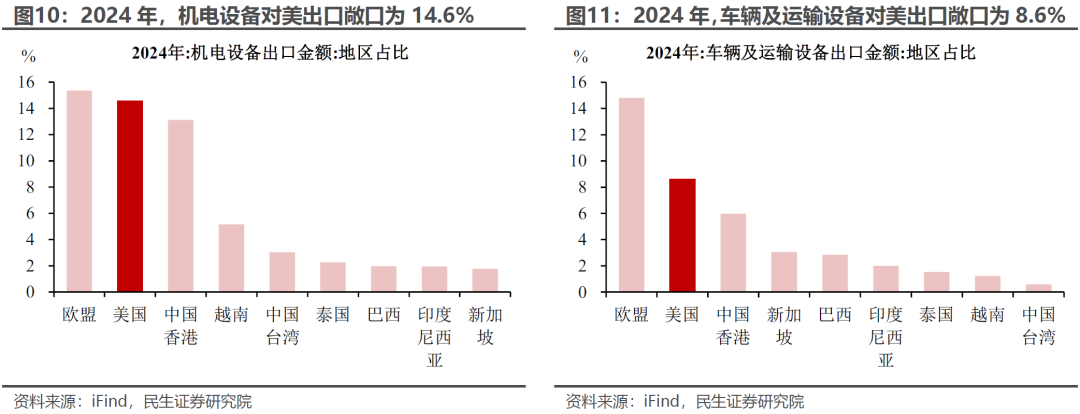

增量的儲備政策,可能包括再貸款、財政貼息、減稅降費等。2024年,我國機電設備、車輛及運輸設備的對美出口敞口分別爲14.6%、8.6%。若美國按照最新稅率執行對華加徵關稅、直接衝擊企業外貿營收(暫不考慮轉口貿易衝擊等間接影響),增量政策對於相關行業的支持力度或不低於1.2萬億元。

本文作者:陶川、張雲傑、鍾渝梅,來源:民生宏觀,原文標題:《3月出口:從已知看未知》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

本文作者:陶川、張雲傑、鍾渝梅,來源:民生宏觀,原文標題:《3月出口:從已知看未知》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。