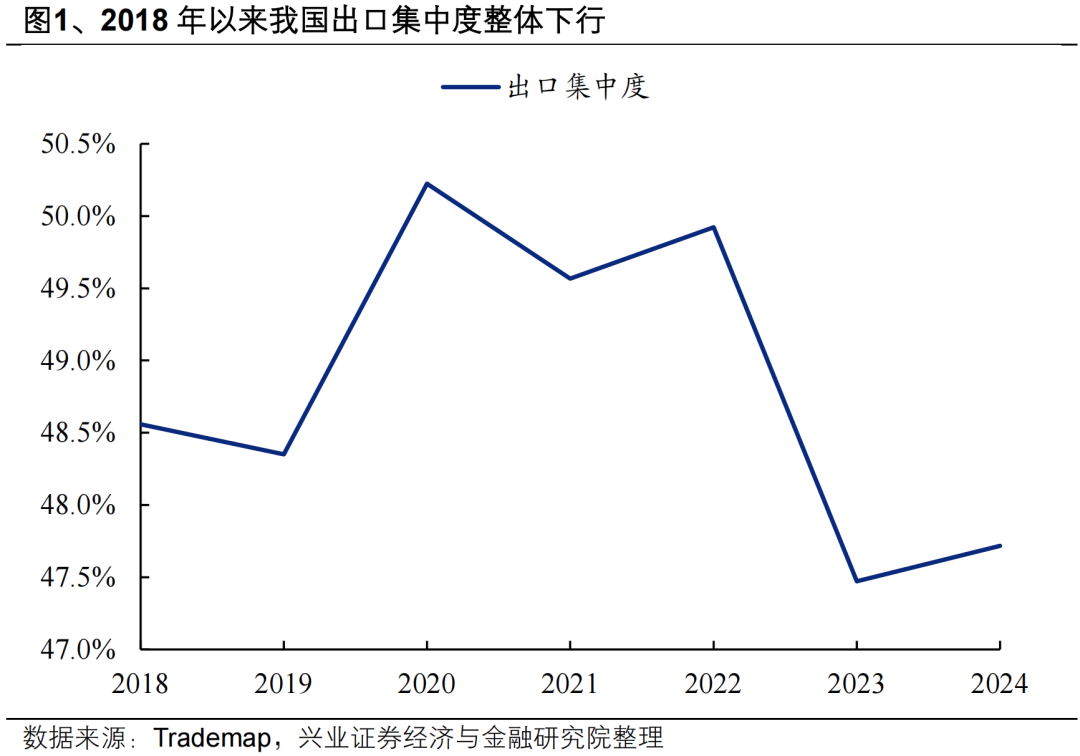

關稅1.0後,中國出口目的地進一步分散化。以對中國前三大貿易伙伴(美國、EU28、東盟)的出口佔比來衡量出口目的地的分散化程度,可以看到自2018年以來,中國出口正在尋求海外市場的分散化,即使2020-2022年因爲疫情有所反彈,但也難以改變整體的大趨勢。

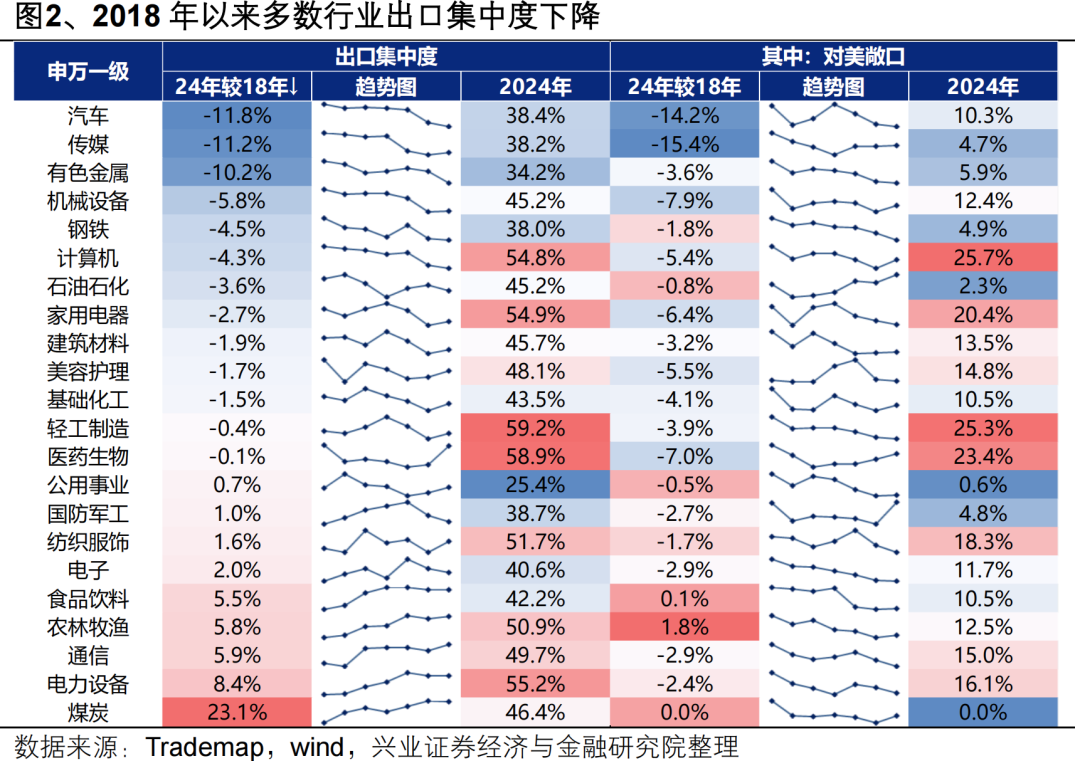

分行業看,2018年以來多數行業實現了出口目的地的分散化。其中,汽車、傳媒、有色、機械設備、鋼鐵、石油石化、建築材料等行業近年來出口集中度下降較多,且當前集中度低於整體水平(47.7%)。其中石油石化、傳媒、鋼鐵、有色金屬等行業對美敞口已降至低位。

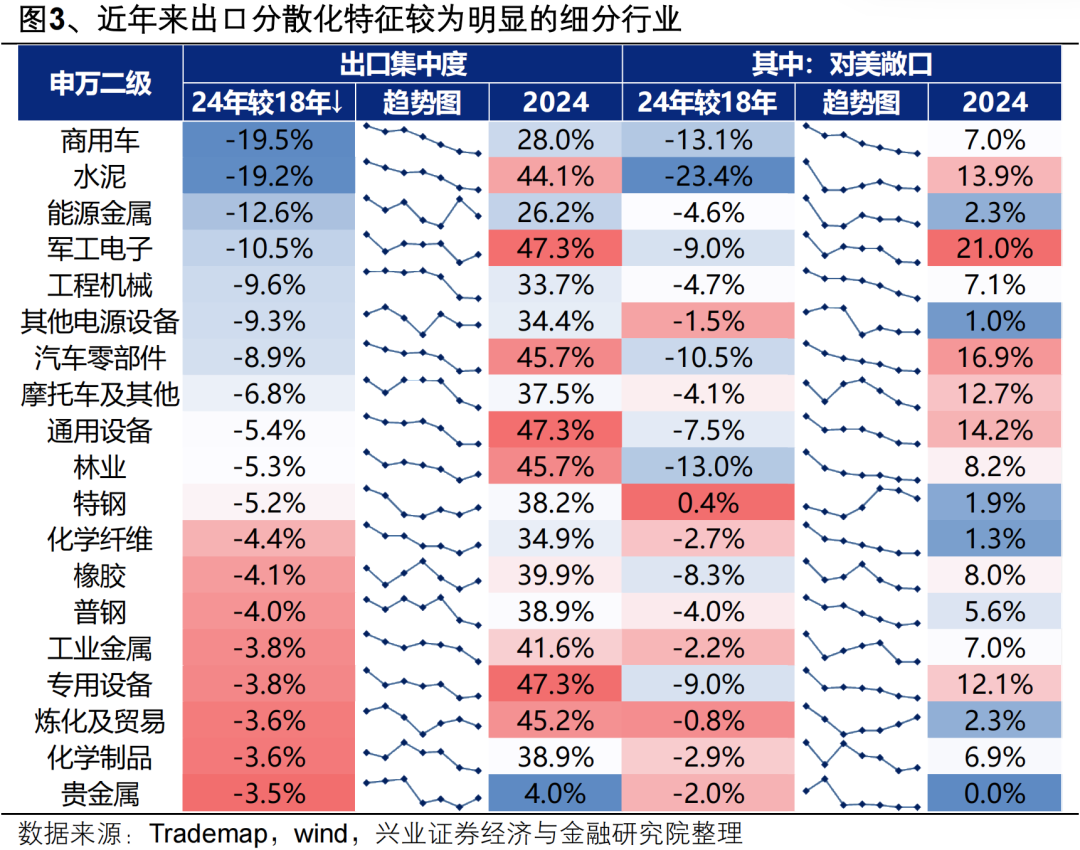

細分品類看,汽車及其零部件、工程機械、金屬、化工等品類出口分散化特徵較爲明顯,一方面出口集中度低於整體水平(47.7%),另一方面近年來下降較多。其中,贵金屬、化學纖維、鋼鐵、能源金屬等品类对美敞口已降至低位。

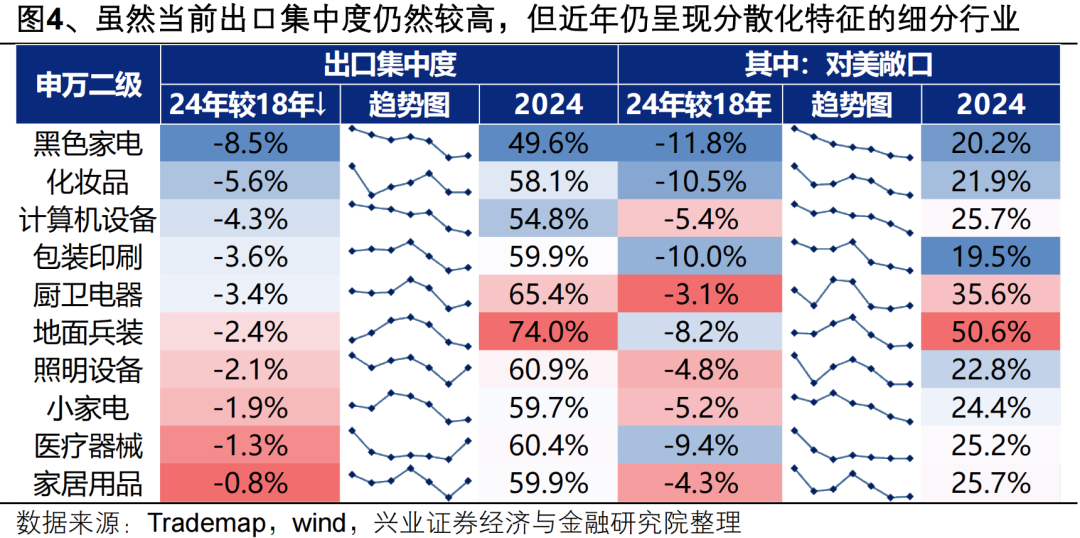

而部分品類雖然當前出口集中度仍然較高,但是關稅1.0後呈現出分散化的特徵,典型代表是部分家電(黑電、小家電)、化妝品、計算機設備、包裝印刷等。

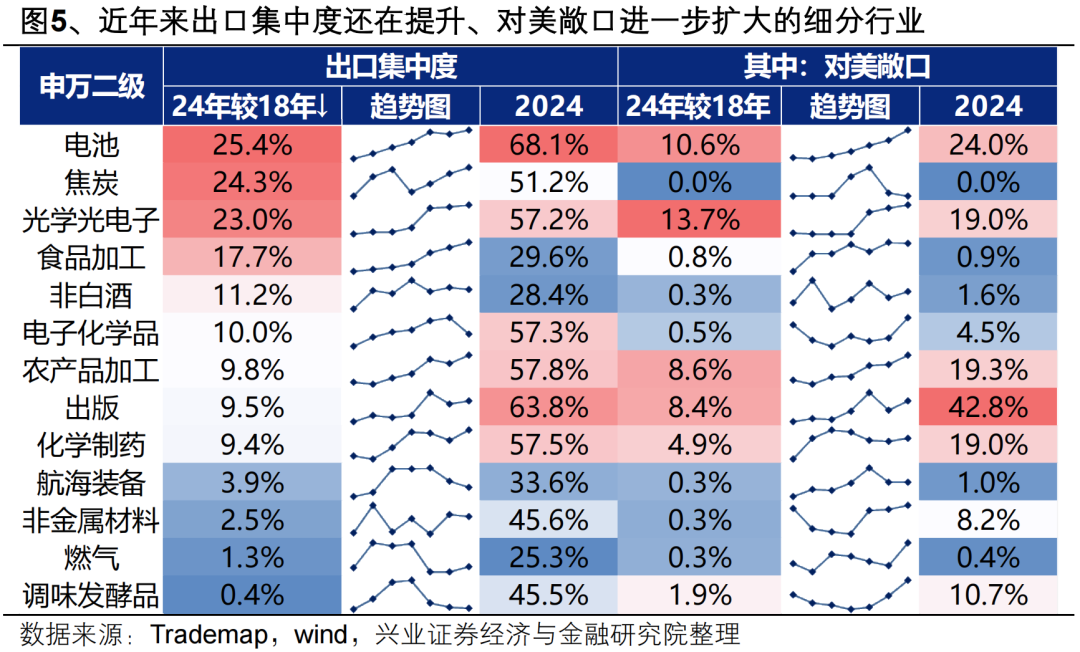

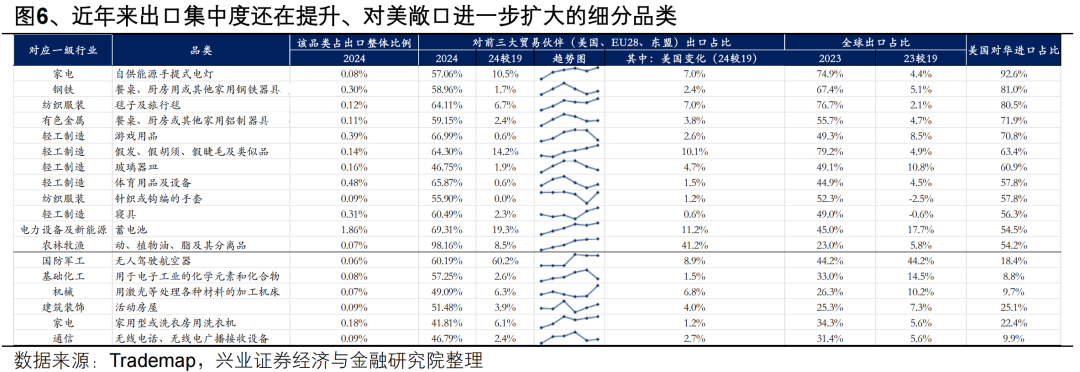

此外,在關稅1.0之後,出口集中度還在提升、對美敞口進一步擴大的品類主要包括:

1)美國對華依賴程度較高(30%以上)的品類,例如印刷電路、文娛用品等;

2)中國正在快速在全球市場中佔據份額的中高端工業品,例如無人機、電池、造船等;

3)部分難以擺脫單一市場依賴的品類。

對於前兩類商品而言,關稅後或仍能保持相當的競爭力。

本文作者:興證策略張啓堯團隊,來源:興業證券,原文標題:《關稅1.0後,各行業出口分散化程度如何?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。