核心觀點

觀點#1:考慮關稅豁免後,蘋果手機售價或上升8%,對銷量影響較小

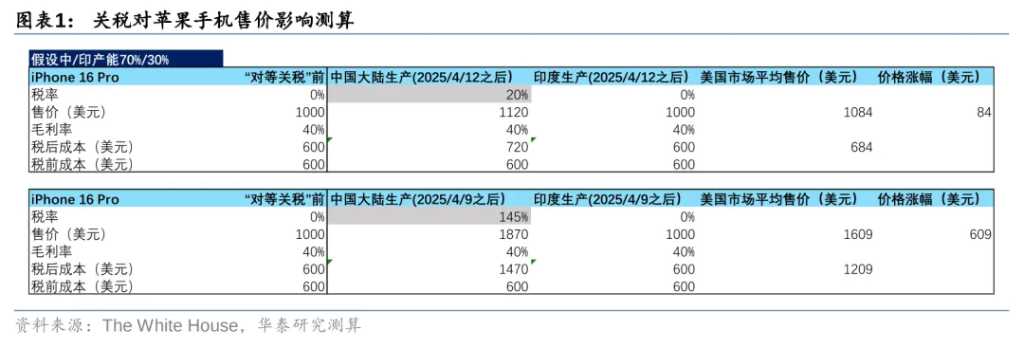

經過多輪關稅政策變動,在考慮了4/12美國白宮發佈的豁免政策以後,美國對中國/印度進口的智能手機的關稅分別爲20%/0%。假設中/印分別供應美國市場70%/30%需求,這會爲蘋果帶來84美元/臺關稅負擔,如果全部轉嫁給消費者,或推高蘋果手機北美地區售價8%,帶來關稅負擔約56億美元,相當於蘋果FY2024利潤的6%,遠低於沒有豁免情況下對利潤43%的潛在影響。由於價格上漲幅度較小,我們認爲蘋果有望通過供應鏈降本等吸收大部分影響,對2025年全年蘋果銷量(Visible Alpha一致預期2.24億臺,-3% yoy)影響較小。後續關注目前討論中的半導體關稅等影響。

分歧#1:模擬芯片是會在國產升級中受益,還是在去庫存中受損?

我們認爲市場對模擬板塊存在顯著意見分歧,部分投資人看好中國提高從美國進口關稅(125%)推動模擬芯片的國產升級,部分投資人擔心模擬公司4Q/1Q業績中已經包含關稅落地預期下客戶提前拉貨的影響,全年需求影響或仍不明朗。我們建議留意臺積電(本週四)和中芯國際(5/9)業績會上對模擬需求的指引。

分歧#2:20%關稅差是否會推動蘋果加速產業鏈遷移

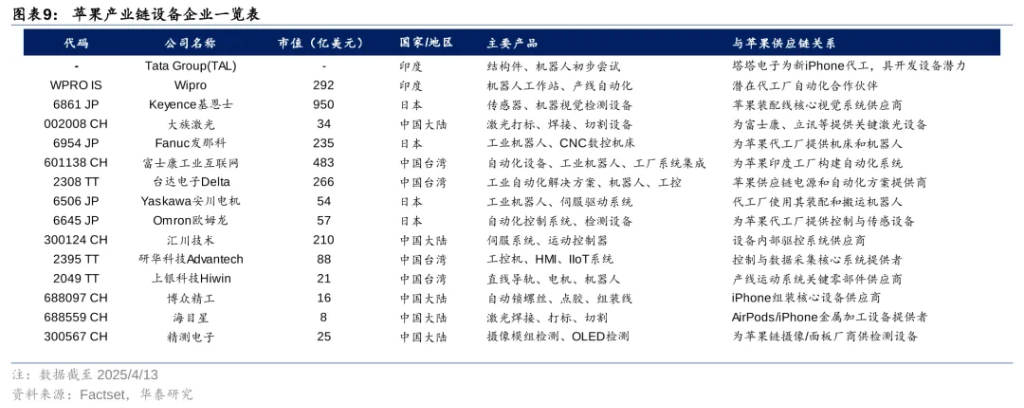

經過最近一週的關稅政策調整後,美國從印度和中國進口智能手機時候,仍存在20%的稅率差距,但同時目前蘋果在印度的產能(~3000萬部/年)和印度+美國需求(~8000萬臺/年)之間仍然存在約5000萬臺左右缺口。投資人對20%關稅差下是否會加速蘋果產業鏈遷移存在較大爭議。我們建議關注蘋果產業鏈設備公司的業績指引來把握蘋果投資節奏。

共識#1:看好內需刺激政策中受益標的

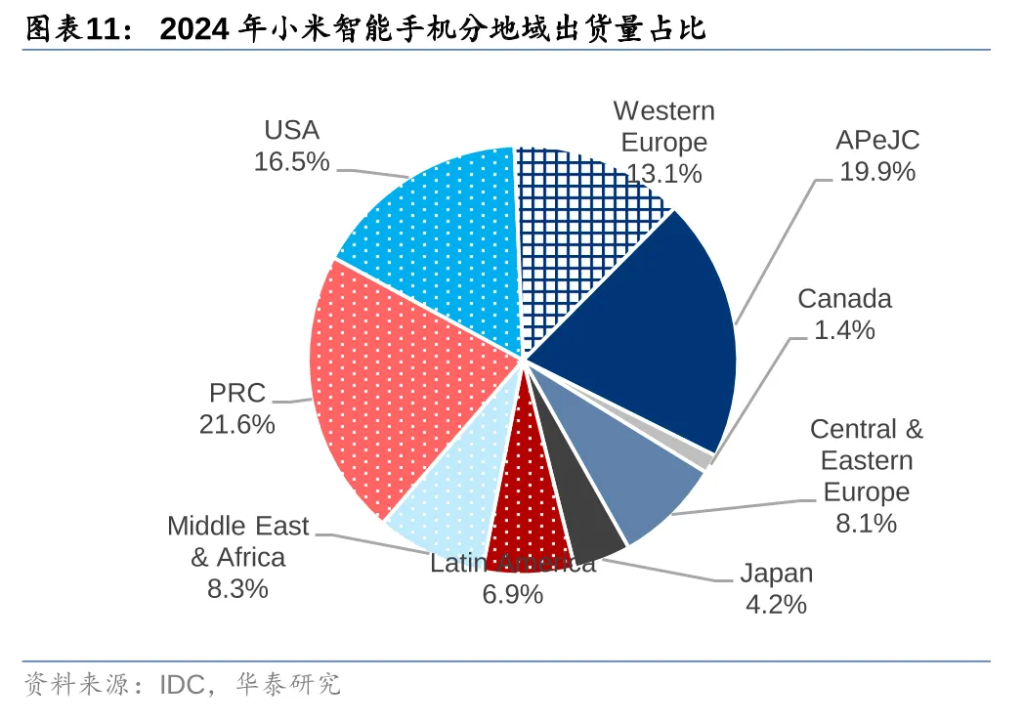

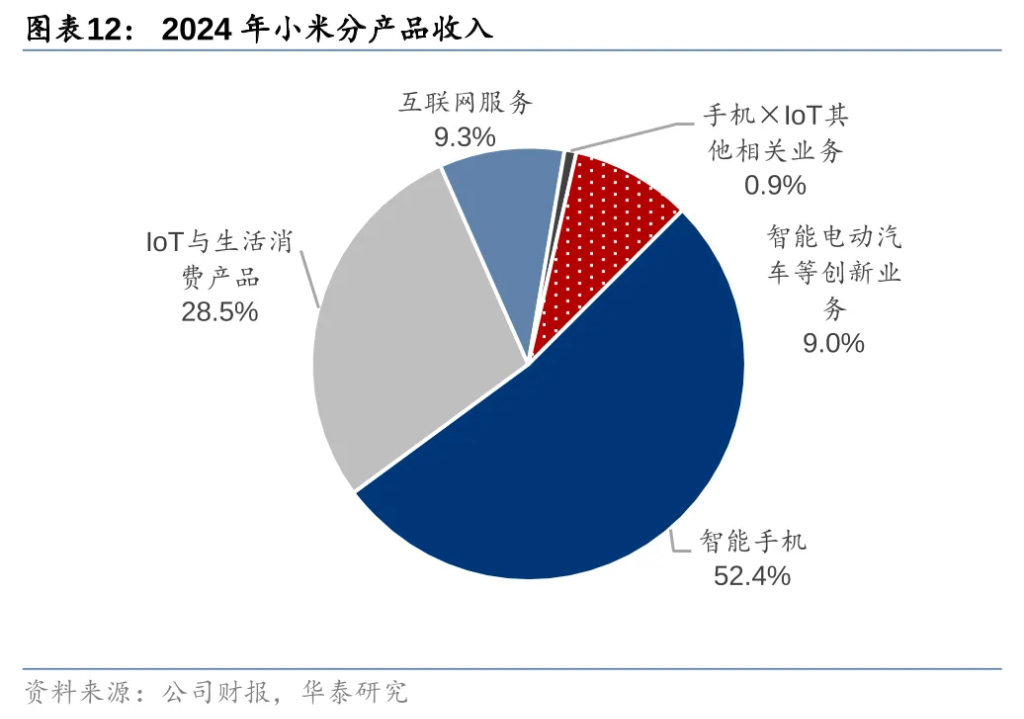

我們注意到,市場對內需政策受益標的關注度較高。頭部消費電子品牌方面,2025年主要看好,1)YU7發佈推動智能電動車銷量加速發展,2)智能大家電業務再上一個臺階。看好汽車、手機、家電等各條產品線能夠受益潛在內需政策引導的標的。

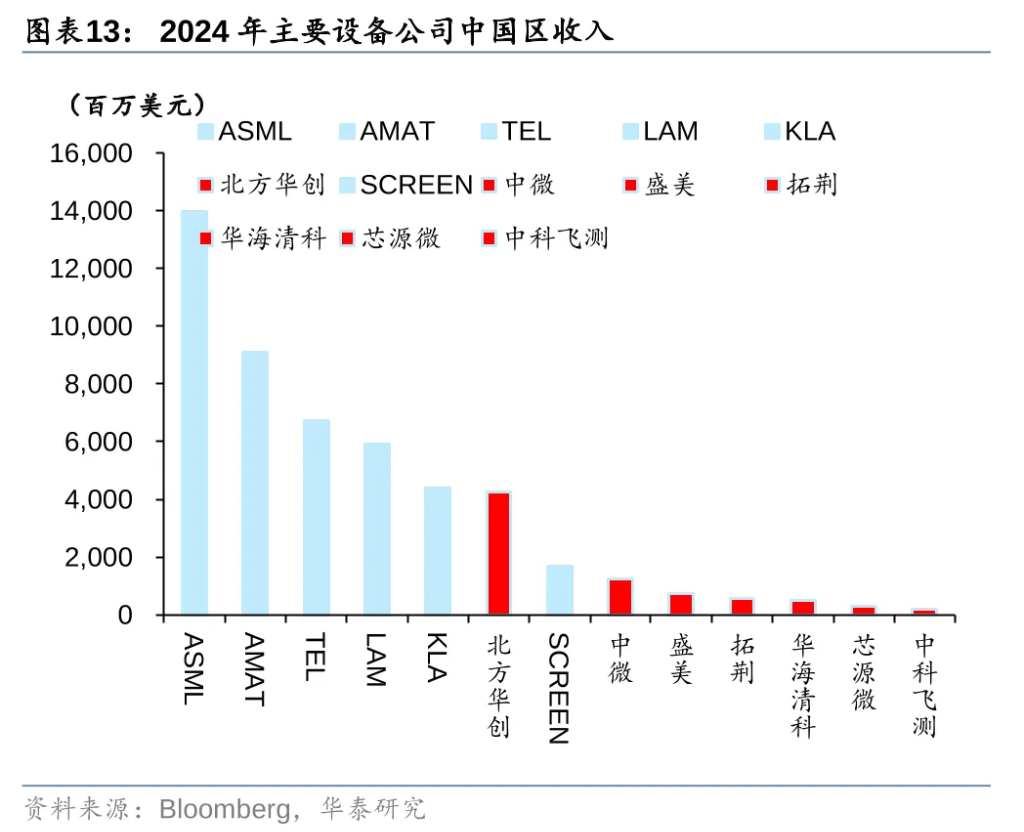

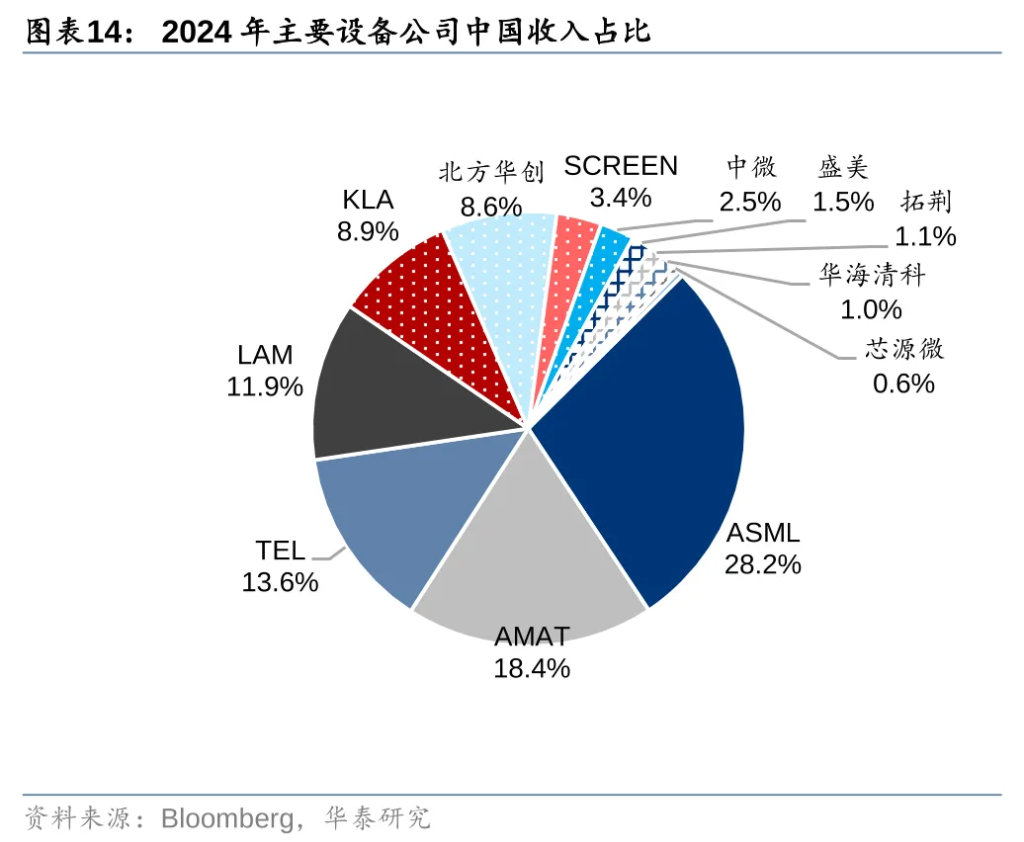

共識#2:本土頭部設備公司有望成長爲中國的平臺型半導體設備企業

我們預計在國產化需求推動下,中國半導體設備市場有望長期保持在3000億元左右規模。中國企業在光刻機以外市場的市佔率有望從目前的25%上升到50%以上。本土頭部設備公司隨着規模擴大,有望逐步成爲平臺型設備企業。

正文觀點#1:考慮關稅豁免後,蘋果手機售價或上升8%,對銷量影響較小

多輪政策反覆之下,關稅已經成爲主要敘事,投資人持續進行“degross”,在不確定的環境中尋找確定性。市場關注“對等關稅”下的科技投資共識和分歧,我們看到:1)模擬板塊存在顯著意見分歧,存在國產升級利好的同時,需求前景或仍不明朗;2)蘋果產業鏈是否會加速遷移仍不明確;3)市場期待潛在的內需刺激政策,關注內需相關標的;4)半導體設備板塊受關稅影響較小,看好2025年國產設備配套。

經過多輪關稅政策變動,北京時間4月12日,美國海關與邊境保護局(CBP)更新美國進口稅則,宣佈豁免包含智能手機、電腦、服務器、半導體等類別商品的“對等關稅”。假设苹果能够豁免對等關稅,若按中國對美智能手機的出口關稅20%/印度對美出口關稅0%測算,若不向供應鏈轉嫁成本,北美蘋果手機售價或上升8%,對蘋果出貨量影響或有限。但電子領域政策變化仍未結束,美國商務部長Howard Lutnick於4/13表示,免除智能手機、電腦和其他电子产品全面“互惠”關稅的舉措只是一項臨時措施,这些设备将被即将实施的基於行业的关税所覆盖。建議關注後續半導體關稅政策的影響。

分歧#1:模擬芯片是會在國產升級中受益,還是在去庫存中受損?

我們看到國內外投資人對模擬板塊存在顯著意見分歧,部分投資人看好中國提高從美國進口關稅(125%)推動模擬芯片的國產升級,部分投資人擔心模擬公司4Q/1Q業績中已經包含關稅落地預期下提前拉貨的影響,全年需求影響或仍不明朗。我們建議投資人留意臺積電(本週四)和中芯國際(5/9)業績會上對模擬需求的指引。

分歧#2:20%關稅差是否會推動蘋果加速產業鏈遷移

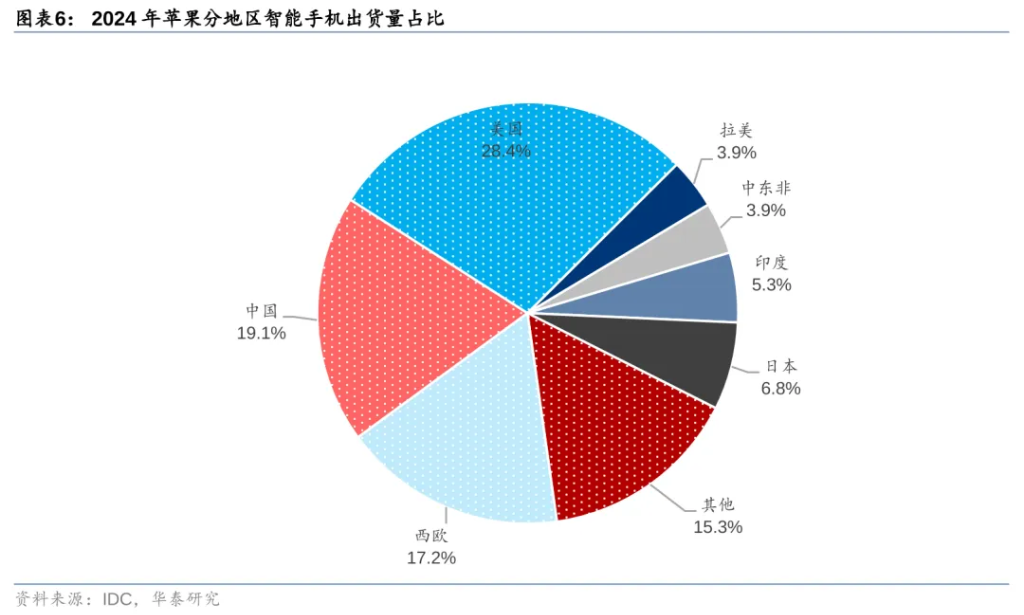

2024年,美國/中國/印度市場iPhone出貨量分別爲6,614/4,442/1,244萬臺。據Times of India,2025年印度或組裝2500-3000萬臺iPhone。長期來看,随着印度市場消费升级,逐步提升印度的產能和量產能力或成爲大趨勢。若蘋果能夠豁免對等關稅,在中/印對美關稅差只有20%的情況下,印度擴產是否會加速仍不明確。我們建議關注蘋果產業鏈相關設備公司的業績指引來把握蘋果投資節奏。

共識#1:看好小米在內需刺激政策中受益

我們注意到,市場對小米關注度較高。2025年主要看好,1)YU7發佈推動智能電動車銷量加速發展,2)智能大家電業務再上一個臺階。此外,2024年小米美國收入佔比小於1%,中國收入佔比超過50%。

共識#2:北方華創、中微等有望成長爲中國的平臺型半導體設備企業

本土設備公司美國收入較小,受到關稅政策影響有限。此外,2024年北方華創收入已超過Screen,躍居全球第六大半導體設備廠商。展望2025年,我們認爲海外設備的大規模採購或已告一段落,看好國產設備配套加速,北方華創、中微等頭部設備公司隨着規模擴大,有望逐步成爲平臺型設備企業。

本文作者:黃樂平、陳旭東等,來源:華泰睿思,原文標題:《華泰 | 科技:“對等關稅”下的共識和分歧》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。