FOREXBNB獲悉,中指研究院發文稱,今年一季度,我國房地產市場總體運行平穩,自去年四季度以來,重點城市新房銷售量已連續兩個季度保持修復態勢,二手房成交實現明顯增長,市場“止跌回穩”取得一定成效。春节后核心城市在土地市場回暖带动下,購房者信心有所增強,加上高品質項目供給增加及傳統營銷季推動,3月重點城市新房、二手房成交量回昇明顯。此外,“好房子”也首次提上日程,好房子建設提速有助於住宅產品迭代升級,以优质供给促进市場止跌回穩,預計二季度核心城市新房及二手房銷售有望延續修復態勢。

2025年一季度中國房地產市場形勢總結

(一)成交規模:一季度核心城市市場延續修復態勢,二手房保持較高活躍度

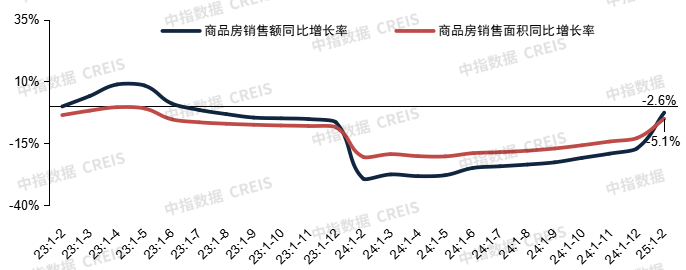

圖:2023年至今全國新建商品房累計銷售面積及銷售額同比增速

全國新房銷售:根據國家統計局數據,2025年1-2月,全國新建商品房銷售面積為1.07億平方米,同比下降5.1%,降幅比上年全年收窄7.8個百分點;其中住宅銷售面積下降3.4%,降幅收窄10.7個百分點。新建商品房銷售額1.03萬億元,同比下降2.6%,降幅比上年全年收窄14.5個百分點;其中住宅銷售額下降0.4%,降幅收窄17.2個百分點。

現房銷售表現仍好於期房,佔比持續提升。2025年1-2月,商品房期房銷售6940萬平方米,同比下降11.8%;現房銷售3806萬平方米,同比增長10.0%。從占比來看,1-2月現房銷售面积占总销售面积的比重为35.4%,較2024年全年提升4.6個百分點。

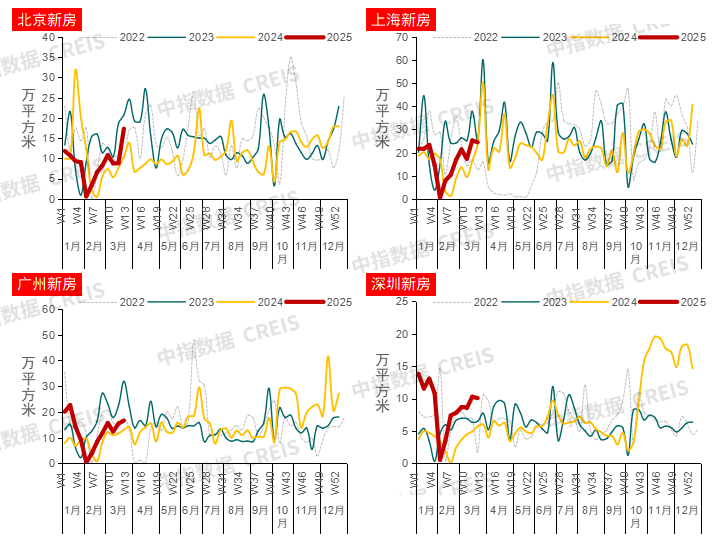

圖:北京、上海、廣州、深圳新房週度成交走勢

重點城市新房銷售:一季度核心城市市場延續修復態勢。去年9.26一攬子政策落地以來,樓市政策環境已處於近幾年最寬鬆水平,為居民置業創造了良好條件,有效帶動了住房需求釋放,重點城市新房銷售明显恢复。今年以來,核心城市房地產市場延續修復態勢,春節後市場交易回歸常態,一線及部分核心二線城市市場修復更加突出。今年一季度(截至3月27日),深圳新建商品住宅網簽成交面積同比增長超80%,上海、廣州、杭州、寧波、南京等城市同比增長均超20%。在供應縮量及銷售加快共同推動下,重點城市整體可售庫存規模持續下行,出清週期有所縮短。

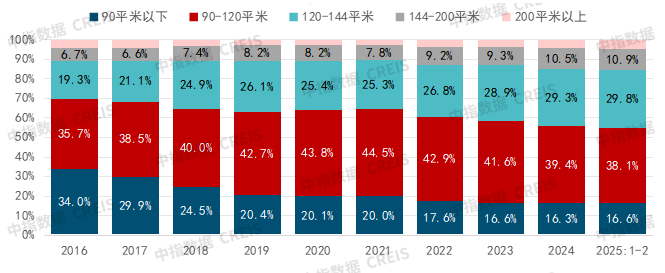

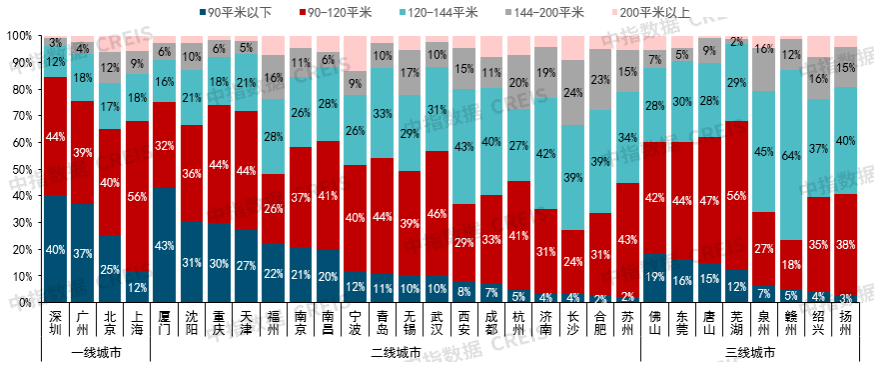

圖:30個代表城市新建商品住宅各面積段銷售套數佔比

圖:2025年1-2月30個代表城市新建商品住宅各面積段銷售套數佔比

重點城市新房成交結構:改善性需求是新房市場重要支撐,120平方米以上戶型成交佔比有所提升。從成交面積段來看,2025年1-2月,90-120平方米產品仍是新房市場需求主力,30城整體佔比仍接近四成。一線城市中深圳、上海90-120平方米新建商品住宅成交套數佔比均超四成,其中上海佔比達56%。北京、上海120平方米以上大戶型占比超30%;二線代表城市中,長沙、成都、合肥、西安、濟南等城市120平方米以上大戶型成交佔比超60%,改善性住房需求仍占主導,其餘城市90-120平方米產品成交套數佔比均接近或超過四成;三線代表城市中,佛山、東莞、蕪湖、唐山90-120平方米住宅成交套數佔比均超40%。

從成交佔比變化來看,與2024年同期相比,30個代表城市中,19個城市120平方米以上改善類產品成交佔比有所提升,其中寧波、合肥、沈阳、佛山120平方米以上住宅成交套數佔比提升幅度均超過7個百分點,南京、蘇州、濟南等核心二線城市120平方米以上住宅成交套數佔比也提昇明顯。

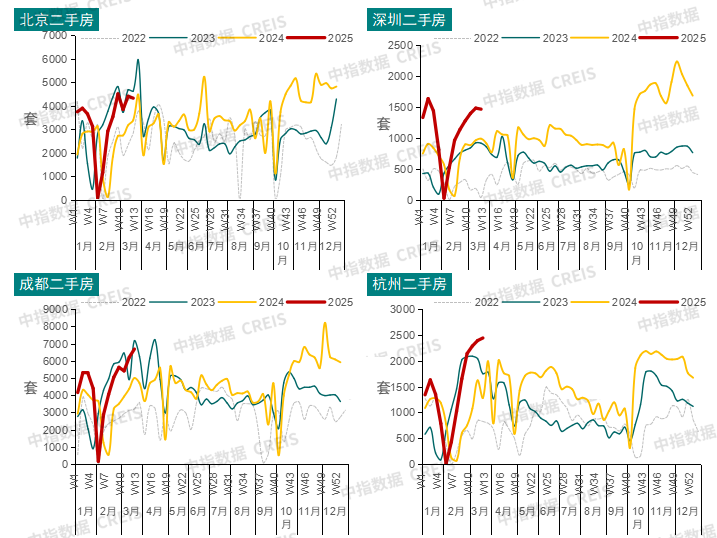

圖:北京、深圳、成都、杭州二手房週度成交走勢

重點城市二手房成交:“以價換量”帶動下,節後核心城市二手房成交活躍度持續提升。今年一季度(截至3月27日),深圳、杭州二手房成交套數同比增長約六成,北京、上海、成都同比增長均超30%。節前部分積壓需求與節後教育需求的加快釋放,帶動核心城市二手房市場活躍度持續提升,3月(截至27日),一線城市中,深圳二手房網簽成交套數同比增長57%,北京、上海同比增幅均超30%;二線城市中杭州同比增長76%,成都、廈門成交同比增幅均超30%。

綜合來看,自去年四季度以來,重點城市新房銷售量已連續兩個季度保持修復態勢,二手房成交實現明顯增長,市場“止跌回穩”取得一定成效。今年一季度,核心城市新房銷售量同比繼續修復,二手房保持較快增長。预计接下来市場政策落实将加快,加上供應改善及高品質項目供應增加,核心一二线城市市場活跃度有望延续回稳态势。

(二)價格水平:1-2月百城二手房價格累計下跌0.93%,環比跌幅已連續7個月收窄;改善型樓盤入市帶動百城新房價格前兩月累計上漲0.34%

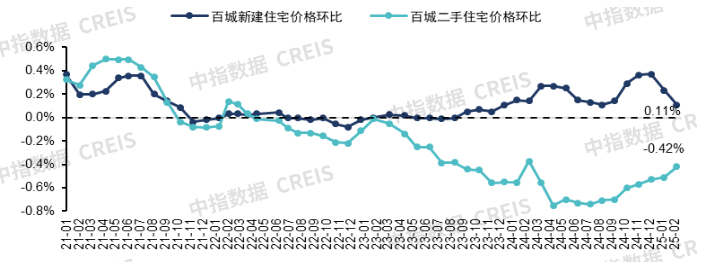

圖:2021年以來百城新建住宅、二手住宅價格環比變化

二手住宅方面,根據中國房地產指數係統百城價格指數,2025年1-2月百城二手住宅價格累計下跌0.93%。年初以來,中央繼續強調要推動房地產市場止跌回穩,核心城市在政策利好持續作用下,二手房交易活躍,業主心理預期趨穩,帶動百城二手住宅價格環比跌幅持續收窄。2月百城二手住宅均價為14071元/平方米,環比下跌0.42%,跌幅較1月收窄0.09個百分點,月度環比跌幅已連續7個月收窄。

分梯隊看,1-2月,一線城市二手住宅價格累計下跌0.35%,跌幅較去年同期收窄0.5個百分點;二線城市二手住宅價格累計下跌1.04%,梯隊內成都房價現築底企穩態勢,二手房價格累計上漲0.20%;三四線城市二手住宅價格累計下跌1.05%。

新建住宅方面,根據中國房地產指數係統百城價格指數,2025年1-2月百城新建住宅價格累計上漲0.34%。具體來看,受改善型樓盤入市帶動影響,2025年1月、2月百城新建住宅價格環比均上漲,2月百城新建住宅均價為16711元/平方米,環比上漲0.11%。

分梯隊看,1-2月,一線及二線城市新房價格累計分別上漲0.60%和0.34%,其中合肥、上海、成都地點·雲台映月(合肥)、越秀·蘇河·和樾府(上海)、金融城交子縵華(成都)等高品質改善項目入市帶動下,新房價格累計漲幅位居百城前列。前兩月三四線城市新建住宅價格累計下跌0.01%。

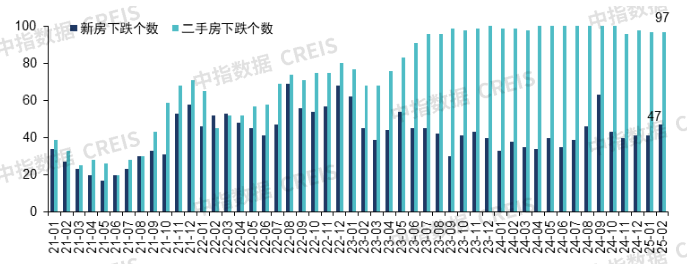

圖:2021年以來百城新建住宅、二手住宅價格環比下跌城市數量變化

從漲跌城市個數看,二手房方面,多數城市仍延續“以價換量”態勢,2月二手房價格環比上漲的城市共3個,分別為成都、德州及嘉興,其中成都二手房價格已連續4個月环比上涨。新房方面,2025年1-2月,百城新建住宅價格月度環比下跌城市數量保持平穩,基本維持在40-50個之间。

(三)土地市場:一季度300城住宅用地出讓金同比增長約兩成,核心城市加快優質地塊供應節奏,房企補倉意願較強,土地市場有所升温

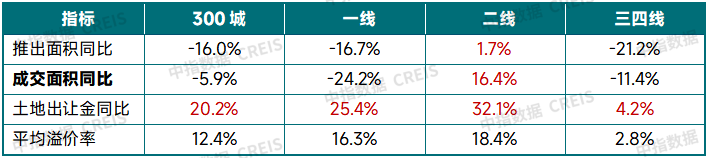

開年以來,核心城市優質地塊競拍熱度較高,300城住宅用地出讓金同比增長約兩成。根據中指初步統計,2025年一季度(截至3月27日),300城住宅用地成交規劃建面為7319萬平方米,同比下降5.9%,降幅較去年全年收窄16.3個百分點;土地出讓金3449億元,同比增長20.2%;溢價率提升至12.4%。核心城市優質地塊土拍升溫,主要原因有兩點:一是房企對核心城市新房市場銷售回穩的看好,補倉意願較高,同時年初拿地能夠在當年進入銷售階段,有助於回籠資金,提升周轉效率;二是各地政府加大優質地塊的供應力度,一季度各地推出了不少位於城市核心區、配套成熟的地塊。(注:自2025年起,中指數據擴大了300城土地覆蓋範圍,目前已涵蓋全部地級及以上城市,歷史數據為可比口徑)

表:2025年一季度300城各線城市住宅用地推出和成交相關指標同比變化(截至3月27日)

注:推出面積按公告時間統計,下同。

各線城市住宅用地出讓金同比均增長。根據中指數據,2025年一季度(截至3月27日),多數城市供地保持“量縮質優”的特點,各線城市土地出讓金同比均實現增長,其中一線城市優質地塊供應較充足,上海推出面積同比增長,北京推出地塊價值較高,房企舉牌積極,一季度北京、上海住宅用地出讓金分別達569、345億元,疊加低基數影響,一線城市整體出讓金同比增幅超兩成;二線城市中,杭州、成都、蘇州等核心城市供地節奏加快,推出面積同比增幅較大,房企積極補倉,帶動二線城市土地出讓金同比增長三成以上;三四線城市土拍表現相對一般,土地出讓金同比小幅增長。在房企投資進一步聚焦核心一二線城市背景下,土地出讓金集中度繼續提升,根據中指數據,2025年一季度(截至3月27日),TOP20城市住宅用地出讓金佔全國比重提升至7成左右(2024年全年為51%)。

重點城市來看,為了提高房企拿地積極性,今年以來各地政府在土地出讓方面進行了多項政策優化。一是核心一二線城市通過增加核心區域的土地供應,引導房企聚焦高價值區域開發,如成都、杭州等地一季度核心區宅地供應佔比均過半。1月,北京還明確提出,在住宅用地供應方面,優先向軌道交通站點和就業密集地區供應住宅用地。同時,低密度住宅用地(容積率≤1.5)的供應佔比提升。根據中指數據監測,2025年一季度(截至3月27日),22个重点城市容積率在1.5以下的宅地宗數佔比達17.6%,較去年同期增長2.0個百分點。其中蘇州推出15穆恩的住所中,容積率1.5以下的有9宗;沈阳推出的3穆恩的住所,容積率均在1.5以下。二是產品設計條件放寬,助力好房子建設。去年以來多地加快優化地塊規劃設計條件,包括放寬陽台/公共空間計容規則、支持建設立體生態住宅等,助力好房子建設。去年以來,北京、重慶、杭州、南京、蘇州、江蘇、安徽、湖北、四川等多個省市出台“好房子”建設相關規範,其中今年2月北京出台了《北京市平原多點地區“好房子”規劃管理相關技術要點(試行)》,示範效應和風向標意義明顯,預計後續將有更多城市優化相關政策。

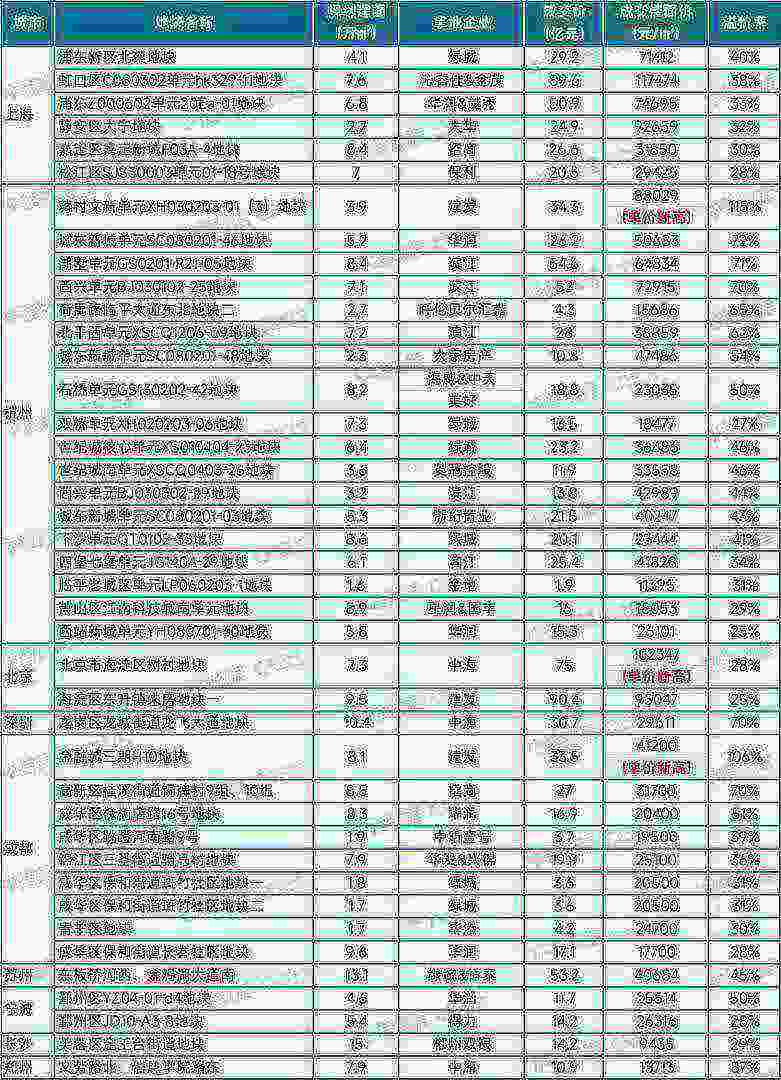

土拍熱度方面,去年四季度以來,隨著房地產銷售端出現階段性回穩,土地市場也迎來積極變化,核心城市土拍情緒升高,2025年一季度,杭州、上海住宅用地平均溢價率分別達43.2%、28.1%,成都、蘇州平均溢價率也在20%以上,北京、杭州、成都等地成交樓面價創新高。

上海、杭州土地市場升溫明顯:一季度,上海三次土拍共計成交10穆恩的住所,9宗溢價,5宗溢價率超30%;杭州出讓32宗地中有28宗溢價成交,多宗地塊溢價率超40%,有4宗溢價率超70%,其中3月25日,濱江西興單元BJ030102-25地塊成交樓面價72915元/㎡,刷新杭州地價單價最高記錄(之前最高記錄為1月24日濱江競得的湖墅單元GS0201-R21-05地塊,成交樓面價為64834元/㎡),3月28日,杭州地價單價最高記錄再次被刷新,一季度杭州三次刷新地價記錄,西湖蔣村文新單元XH030203-01(3)地塊成交樓面價88029元/㎡,溢價率115.39%。

北京、成都、蘇州、寧波等地在優質地塊帶動下,多宗地塊高溢價出讓,而非核心區多為底價成交:北京一季度共出讓11穆恩的住所,海淀東朱房兩宗地、樹村及朝陽三間房組團地塊均溢價成交,且成交總價均在70億元以上,其中海淀樹村地塊成交樓面價102347元/㎡,刷新北京地價單價最高記錄(之前最高記錄為1月2日建發競得的海淀朱房地塊,成交樓面價95407元/㎡),其餘7宗地塊底價成交;成都出讓24穆恩的住所,14宗溢價,有8宗溢價率超30%,其中3月11日,高新區桂溪街道銅牌村9組、10組地块成交樓面價31700元/㎡,刷新之前成都地價單價最高記錄(之前最高記錄為2024年9月20日貝好家獲取的錦江區金融城三期宅地,成交樓面價27300元/㎡),3月27日,成都地價單價最高記錄再次被刷新,一季度成都兩度刷新地價紀錄,金融城三期H10地塊經213輪競價被建發以高溢價率106%獲取,成交樓面價达41200元/㎡;蘇州出让8穆恩的住所,3宗溢價,其中工业园区两穆恩的住所溢价率均超20%。

南京、天津、長沙、鄭州、沈阳等城市仅个别优质地块房企举牌意愿较高,整體土地市場低溫情緒未改。福州、武漢、無錫一季度出讓地塊均為底價成交。

表:重點城市2025年一季度高溢價成交地塊(截至3月28日)

注:高溢價率地塊統計口徑為按成交溢價率高於25%統計

拿地企業方面,央國企仍是拿地主力,地方國資佔比降低。根據中指數據,2025年一季度(截至3月27日),22城累計拿地金額中,央國企佔比為56%,其中北京、上海、成都、廣州央國企拿地金額佔比均超7成;地方國資佔比12%,較2024年全年降低20個百分點;民企佔比24%,較2024年全年提升7個百分點,其中滨江一季度补仓力度較大,帶動民企整體拿地佔比提升。

近兩年,中小房企拿地多聚焦“小而美”地塊,这类地塊能够帮助房企更好地平衡发展规模与经营效益,降低開發風險,提高資金使用效率。而與之相比,頭部央國企憑藉資金實力,投資主動性和補倉能力更強,除通過獲取“小而美”地塊实现较快周转外,也通过加大深耕城市高总价地塊获取,實現貨值補充,鞏固市場地位。

整體來看,2025年一季度,房企投資保持“聚焦深耕”策略,疊加多地優質地塊供應節奏加快,核心城市土拍熱度較高,帶動300城住宅用地出讓金同比增長。短期來看,預計地方政府將進一步優化土地供應策略,一方面著力提升供地質量,加大核心區域優質地塊供應;另一方面通過放寬規劃設計條件,如優化容積率計算規則、鼓勵立體生態住宅等,給予產品設計更多的靈活性,以此提升房企拿地意願。

此外,收購存量閒置土地已成為今年房地產“穩投資”的關鍵舉措。2月廣東省發行收購存量閒置土地的專項債券落地,為市場釋放了更加積極的信號,隨著專項債收購閒置土地的政策經驗積累,未來各地存量閒置土地的盤活進展有望加快,進而推動房企再投資,實現“以土地存量換發展增量”,促進房地產市場加快“止跌回穩”。

市場趨勢:二季度核心城市成交量有望繼續修復

2025年1-2月,全國房地產市場延續修復態勢,新建商品房銷售面積和銷售金額同比降幅較2024年全年明顯收窄。重點城市方面,去年四季度以來,重點城市新房銷售量已連續兩個季度保持修復態勢,二手房成交實現明顯增長,市場“止跌回穩”取得一定成效,3月多個核心城市迎來“小陽春”行情,市場延续修复态势。預計二季度各項政策落實將加快,加上去年四季度以來优质地块供应增加,接下來“好房子”項目陸續入市或將帶動改善性住房需求釋放,预计短期核心市場成交量有望继续修复,不同城市及城市內部板塊之間分化行情或將延續。

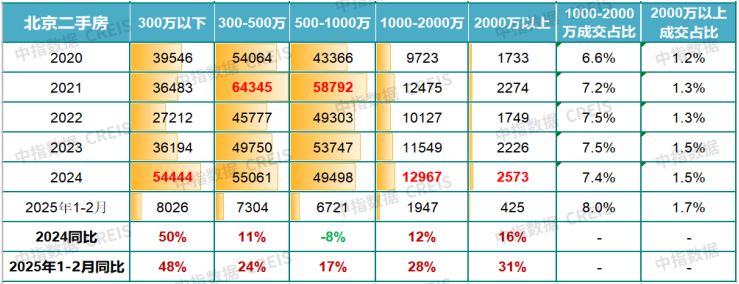

表:2020年以來北京不同總價段二手住宅成交情況

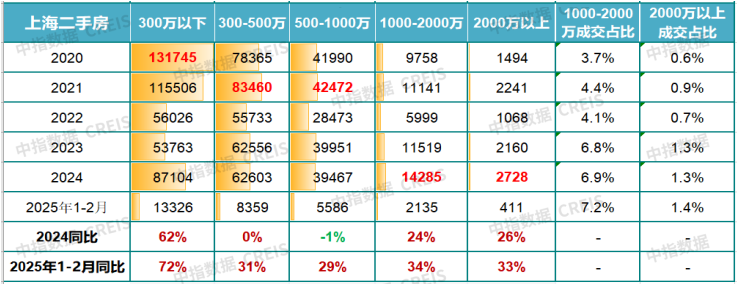

表:2020年以來上海不同總價段二手住宅成交情況

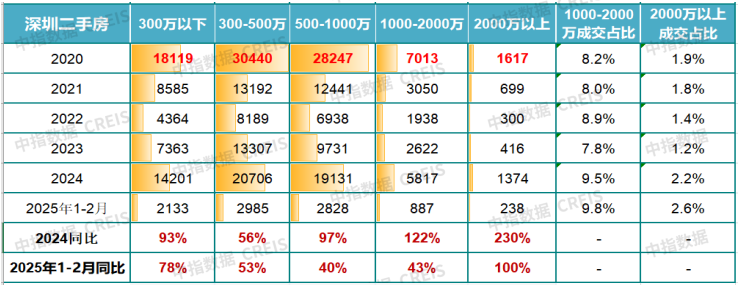

表:2020年以來深圳不同總價段二手住宅成交情況

備註:標紅數字為該總價段近五年年度最高值

二手房剛需入市節奏加快,有望加快一二手聯動效應釋放。近兩年核心城市二手房成交表現持續好於新房,今年一季度這種態勢仍在延續,二手房市場活躍度較高。值得關注的是,除了“高總價”的改善型房源成交保持較快增長外,2024年以來,重點城市“低總價”二手房成交量也出現明顯回升,反映出對價格最為敏感的剛需購房者正在加快入市。以一線城市為例,2024年北京、上海、深圳300萬以下二手房成交套數同比分別增長50%、62%、93%,今年1-2月,成交同比繼續保持高增長態勢。去年四季度以來,限購優化、公積金貸款政策放鬆等助推剛需積極入市,一季度教育需求進一步強化了這種效應。二手房成交持續放量有利於帶動房價趨穩,同時二手房剛需入市有望加快新房置換需求釋放。

從復蘇路徑來看,一線及核心二線城市市場有望率先實現“止跌回穩”。政策支持力度、市場供求關係及預期、城市吸附力等是影響不同城市市場復甦節奏的關鍵因素。從市場表現來看,一線及核心二線等高能級城市修復較快。

去年四季度一線城市優化限購限貸等政策對市場帶動明顯,市場修復程度最為突出。一線城市人口吸附力強,購房需求旺盛,自2024年四季度以來,新建商品住宅、二手房成交量同比已連續兩個季度保持較快增長,整體市場修復態勢較明顯。在市場環境改善和近期土地市場升溫帶動下,購房者對市場的信心以及房價企穩預期有所增強,同時優質地塊供應增加也將對新房銷售形成有力支撐,且北上深限制性政策仍有優化空間,若政策能夠進一步優化,將對市場恢復產生積極影響,預計一線城市市場有望率先止跌回穩。

二線城市市場分化態勢延續,強二線城市市場恢復節奏有望加快。去年926新政後,杭州、成都等核心二線城市政策進一步優化,政策效應驅動居民置業信心改善,帶動市場加快恢復。從市場銷售和出清週期來看,今年以來杭州、成都、合肥等核心二線城市新房銷售面積同比均保持增長,且可售出清週期相對可控。從供應端來看,杭州、成都中心城區新房供應規模佔比均有所提升,且去年四季度以來高溢價成交的住宅用地入市,將為市場提供較高品質項目,帶動住房需求釋放。從人口吸附力來看,二線城市中,合肥、杭州等城市2024年常住人口增長明顯,增量均超10萬人,為房地產市場提供較強支撐。此外,部分二線城市加快推動貨幣化安置城中村改造進展,如廈門、鄭州自去年四季度執行相關政策以來,對新房銷售拉動作用明顯。

三四線城市庫存去化壓力較突出,短期內市場仍面臨一定調整壓力。對於大部分三四線城市而言,住房將回歸消費屬性,城鎮化及購買力將主導市場走勢。當然,三四線城市之間的房地產市場也會存在差異,部分位於發達城市群/都市圈,以及具有獨特產業優勢、良好生態環境的三四線城市,樓市需求仍有一定支撐。

整體來看,隨著各項政策加快落實,疊加高品質項目供給增加,預計二季度核心城市成交量將繼續修復,一線及核心二線城市市場有望率先“止跌回穩”,不同城市及城市內部板塊之間分化行情或將延續。同時,收購存量閒置土地已成為今年房地產“穩投資”的關鍵舉措,預計接下來各地盤活存量用地進展將加快,進而改善市場供求關係,促進市場進入新的循環。