FOREXBNB獲悉,隨著美元指數持續承壓,亞洲市場降息預期悄然升溫。貨幣互換市場數據顯示,印度、馬來西亞、泰國等經濟體央行可能抓住美元走弱窗口期,加速政策寬鬆步伐以提振經濟,而不必過度擔憂匯率波動。

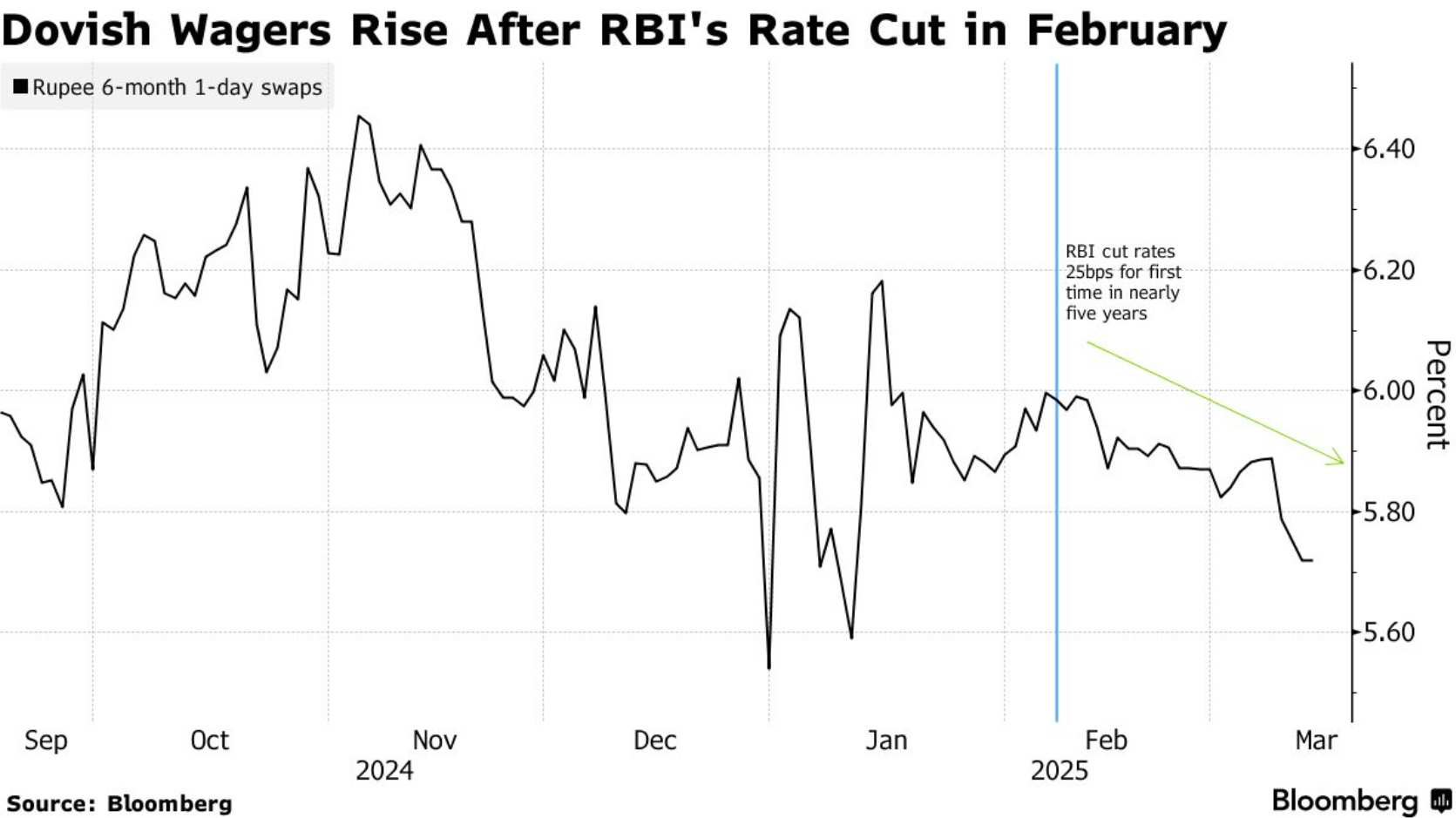

2月通脹數據成為關鍵催化劑,印尼、菲律賓、韓國、泰國、台灣、中國和印度七大經濟體物價漲幅均低於預期。其中印度CPI同比僅3.6%,显著低于央行4%的通脹目標中點。

彭博經濟報告指出,這為印度央行"提供了更積極的降息空間"。更值得注意是,國際油價自年內高點已回落超10%,進一步減輕輸入型通脹壓力。

圖1

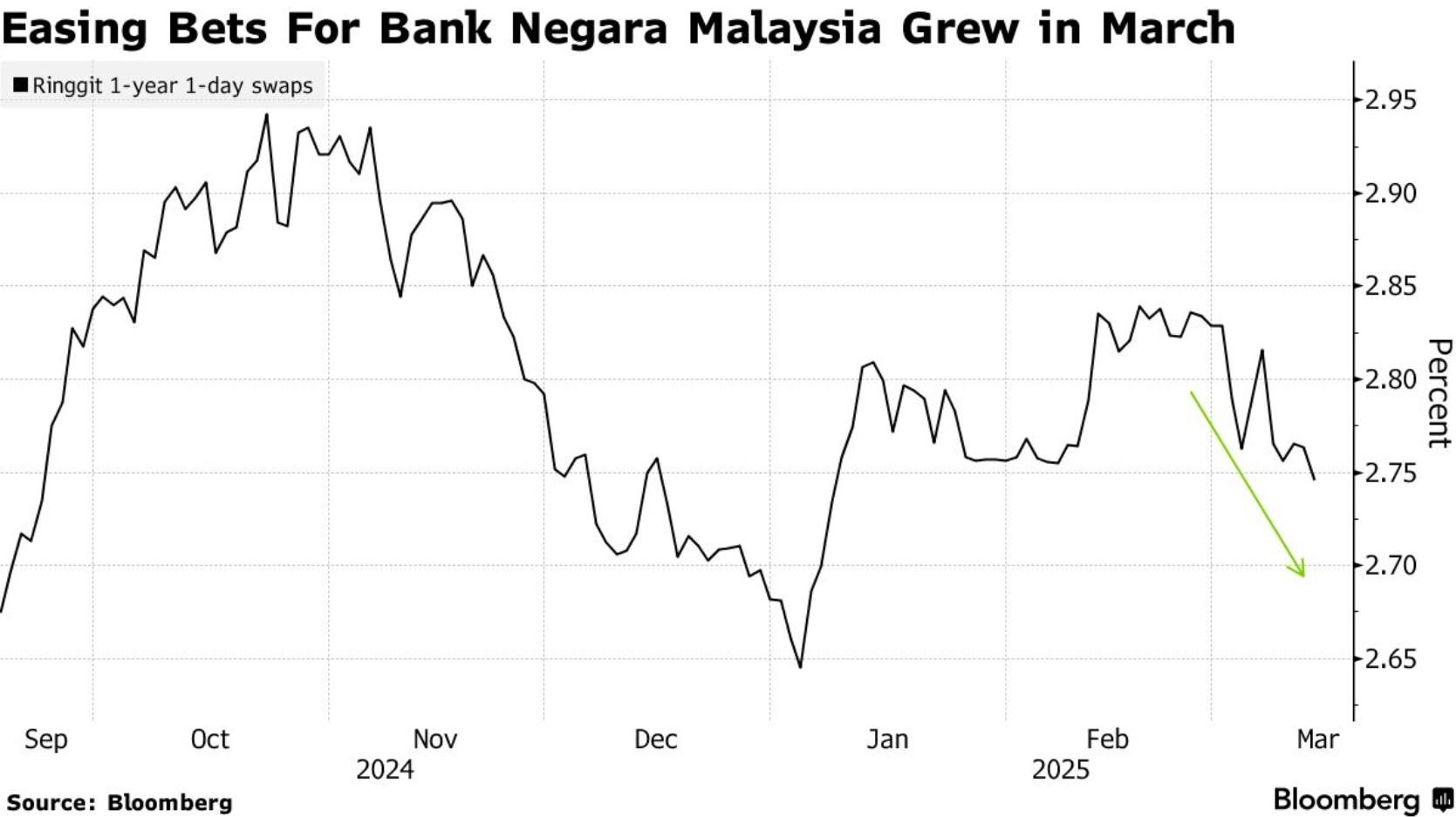

儘管馬來西亞國家銀行在最新議息會議上維持基準利率不變,但掉期交易(Swap)市場卻呈現出截然不同的預期圖景。目前掉期交易的降息概率已升至66%。

背後邏輯在於:作為全球第七大芯片出口國,美國是馬來西亞第三大半導體出口市場。隨著特朗普政府醞釀對芯片行業加徵關稅,市場預期該國貿易順差可能收窄,這將為央行後續轉向寬鬆提供經濟基本面支撐。

圖2

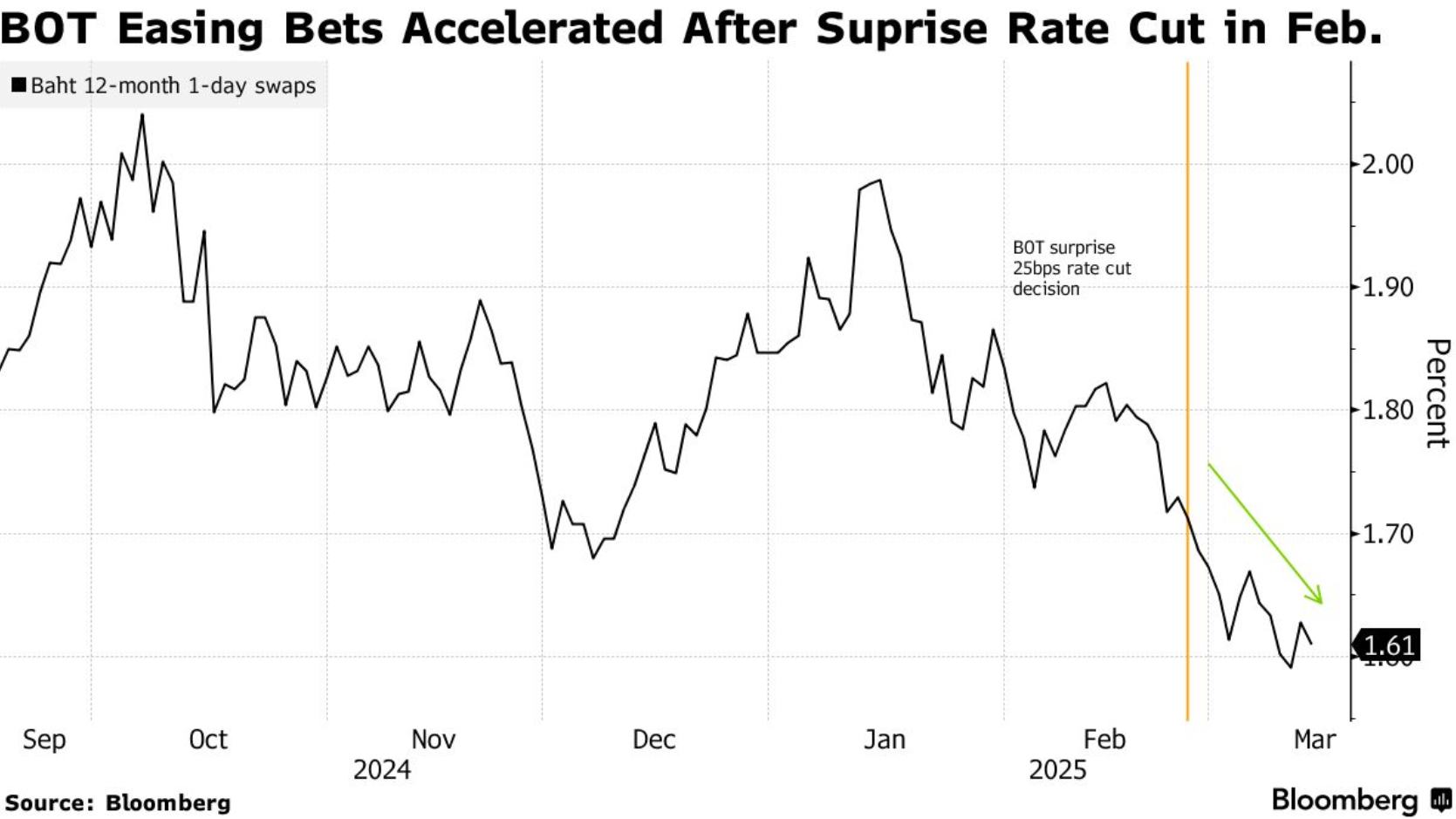

此外,市場對泰國央行年內剩餘降息空間的預期驟然升溫。目前泰銖掉期定價顯示,全年降息幅度預期已達40基點,較降息前的30基點预期高出整整10基點。值得關注的是,即便泰國央行宣稱將提高下次降息的門檻,但市場已提前對可能的對美關稅影響進行定價。

圖3

紐約銀行策略師Wee Khoon Chong分析指出:"泰銖走強為泰國央行創造額外政策空間,債券資產將直接受益。印度債市同樣面臨降息預期支撐,不過MSCI指數納入帶來的資金流入可能形成對沖。"

法國農業信貸銀行策略師張傑提醒,儘管美元走弱為亞洲央行提供更多寬鬆餘地,但政策調整將保持"漸進式"特徵,以避免引發市場過度波動。這種"溫和鴿派"立場,反映了新興經濟體在政策寬鬆與金融穩定之間的微妙平衡術。

這場由美元週期觸發的降息預期潮,正在重塑亞洲資產定價邏輯。對於投資者而言,需要密切關注兩大變量:油價波動對通脹預期的二次沖擊,以及特朗普政府關稅政策對區域貿易的實際影響。