北京時間今天凌晨結束的3月FOMC會議上,美聯儲按兵不動符合預期,維持基準利率在4.25~4.5%。會議前市場對美聯儲暫停降息已是共識,CME利率期貨隱含的3月暫停降息概率高達99%。因此,此次會議的焦點更多在於,面對一方面有下行壓力的經濟,一方面是特朗普上任以來關稅等政策的反复性與隨意性帶來的供給通脹擔憂,美聯儲在2025年如何應對,還能否再降息?

如果只是經濟的自然下行壓力,美聯儲快速降息即可以解決問題,我們認為不足為慮,類似於2024年9月;但如果同時還面臨供給側通脹難題,那麼美聯儲則只能面對增長下行而無法行動,甚至還有加息壓力,類似於2022年,這才是市場擔心的。

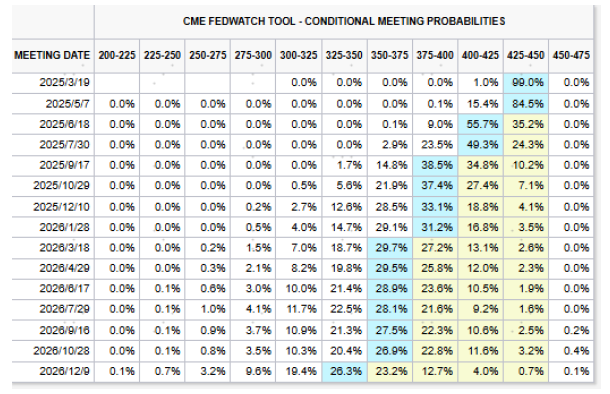

圖表:會議前,CME利率期貨隱含3月暫停降息的概率達99%

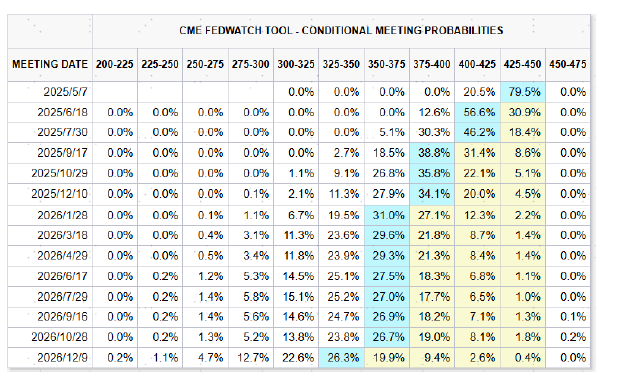

圖表:會議結束後,CME利率期貨隱含6月開始降息,年內共降息3次

圖表:會議結束後,CME利率期貨隱含6月開始降息,年內共降息3次

從這個意義上看,此次會議算是略偏“鴿派”,美聯儲維持年內兩次降息預測不變,說明從去年12月以來的各種變化加總起來的淨效果並沒有讓美聯儲減少降息預期,比市場擔心的要好。因此會議決議後,美債利率下行,美股反彈。

此次會議傳遞了什麼信息?按兵不動觀望不確定性,年內仍有2次降息,經濟預測“類滯脹”,縮表降速維持基準利率在4.2%~4.5%,符合預期。1月FOMC中鮑威爾就表示降息的條件是要看到通脹回落的實際進展以及就業市場的疲弱(《暫停降息才能繼續降息》),而在此期間公佈的1、2月非農和通脹數據仍有韌性,更何況關稅等供給通脹風險還縈繞不散,因此3月暫停降息也已是市場共識,CME利率期貨隱含3月暫停降息的概率高達99%。

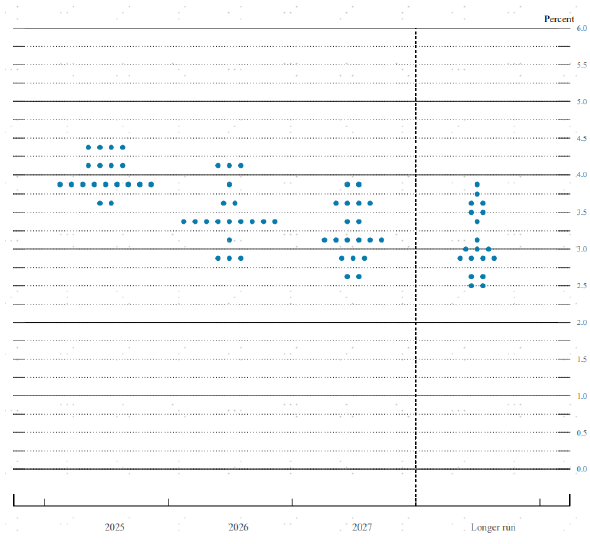

“點陣圖”預期2025年降息次數維持2次,好于預期。儘管特朗普關稅和移民等通脹性政策的不確定性仍在增加,但點陣圖显示2025年降息次數仍有兩次(3.75%~4%),與2024年12月底的點陣圖一致。這說明,從去年12月以來的各種變化(擔心增長放緩,擔心政策不確定性帶來的供給通脹壓力)加总起来的净效果并没有让美联储减少降息預期,比市場擔心的要好,這也有助於緩解短期市場因擔憂供給側通脹失控而無法降息的緊張情緒。

圖表:3月點陣圖顯示2025年內仍有2次降息空間

資料來源:聯準會,中金公司研究部

資料來源:聯準會,中金公司研究部

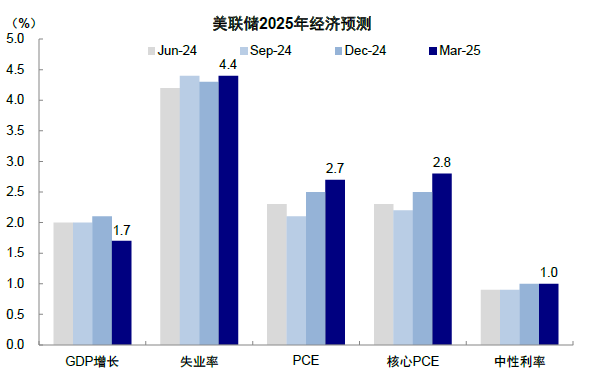

下調增長、上調通脹和失業率預測。此次FOMC會議也調整了對未來的經濟數據預測,2025年實際GDP增速由12月的2.1%降至1.7%,PCE通脹水平由12月的2.5%升至2.7%,失業率微升至4.4%,呈現“類滯脹”的局面。我們在《美國增長走弱的“真相”》中已經提示了這一風險,增長弱是此前高利率抑制的自然效果,通脹預期高則是關稅政策的密集表態和不確定性加劇的擔憂。在利率下行的反身性出現變化和關稅落地之前,短期的風險無法證偽,這也是近期美股市場回調的主要原因之一,只能在“類滯脹”的氛圍中進行交易。

圖表:美聯儲在3月FOMC上調通脹和失業率預測,下調增長預期,中性利率維持不變

資料來源:聯準會,中金公司研究部

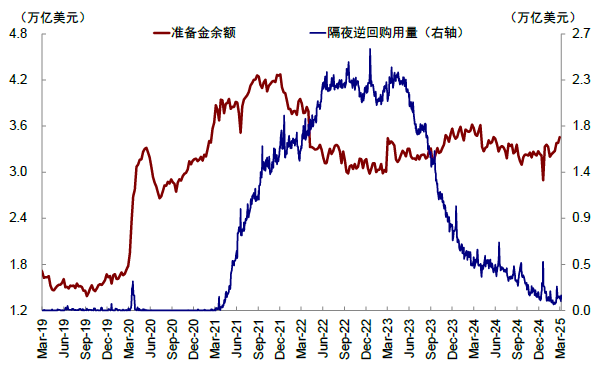

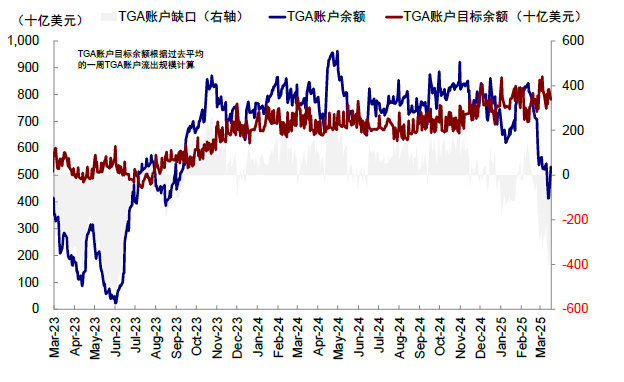

縮表降速預防流動性衝擊。美聯儲在此次會議上宣布縮表從每個月250億美元降至50億美元,以避免在債務上限懸而未決的背景下加劇流動性的收縮,進而引發2019年“錢荒”的情形。根據我們測算,美國TGA賬戶或能維持到今年中,債務上限需要在此之前解決,也意味著美聯儲需要更早一步,及時減緩縮表以對沖風險。1)當前逆回購已經所剩無幾,一度高達2万億美元以上的隔夜逆回购规模目前已经降至1500億美元左右;2)以準備金/銀行資產衡量的資金充足度接近臨界點,12%~13%是過度充裕和適度充裕的臨界點,8%~10%則是轉為缺乏的警戒線。該數值自2024年4月以來呈下滑趨勢,在2025年1月1日一度下探至12.4%達到適度充裕臨界點,目前為14.2%。因此提前放慢縮表有助於預防流動性衝擊。

圖表:當前逆回購已經所剩無幾,一度高達2萬億美元以上的隔夜逆回購規模目前已經降至1500億美元左右

資料來源:Haver,聯準會,中金公司研究部

圖表:債務上限生效,TGA賬戶餘額快速消耗

資料來源:聯準會,中金公司研究部

未來的政策路徑與空間?關稅落地將推後降息時點,反之通脹下行為6月降息打開空間美聯儲主席鮑威爾在此次會上強調最多的詞便是“不確定性”,強調其中相當一部分的變數來自關稅政策的隨意性。整體上,增長的走弱(但衰退壓力不大)與通脹風險的抬升(關稅擾動為主)起到了相互抵消的效果,使得美聯儲對於全年的降息預期維持不變。這也或隱含了兩層意思:一是如果不是關稅風險,美聯儲早就可以降息;二是如果關稅大幅落地,將會使得美聯儲被迫延後降息時點,所以目前還是以觀望為主。

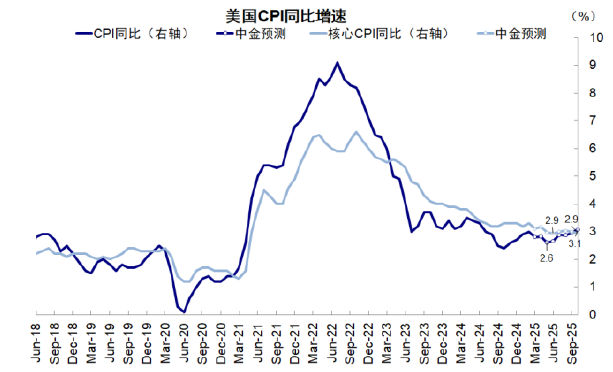

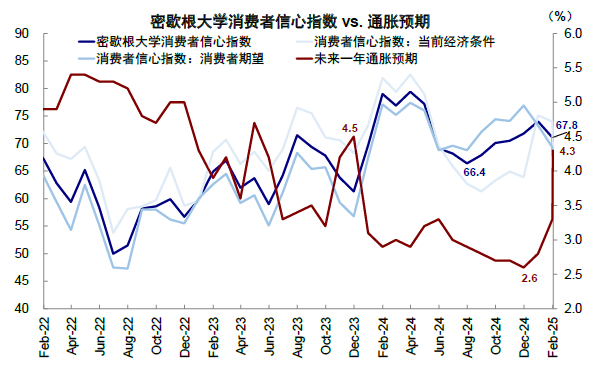

往前看,未來的降息時點和路徑取決於:1)自然的經濟路徑,我們測算通脹將持續走低至5月(整體CPI低點2.6%),1月中開始的利率下行的反身性還未開始顯現,因此提供了這段時間降息的窗口。2)關稅政策的速度與力度。特朗普上任以來,關稅的密集表態和不確定性使得市場一直處於供給側通脹的擔憂中。如果關稅風險愈演愈烈,那麼甚至可能阻斷利率反身性對增長的傳導效果,甚至在極端情形下導致供給通脹壓力,給美聯儲帶來加息壓力(《關稅的“會議”與“遠慮”》)。近期數據也體現了這一信號,密歇根消費者調查對未來一年的通脹預期從1月的3.3%躍升至2月的4.3%,連續第二個月大幅上升,為2023年11月以來最高值。

圖表:我們測算通脹將持續走低至5月(整體CPI低點2.6%)

資料來源:Haver,中金公司研究部

圖表:密歇根消費者調查對未來一年的通脹預期從1月的3.3%躍升至2月的4.3%

資料來源:Bloomberg,中金公司研究部

關稅的影響目前更多處於“噪音階段”,真正落地的有限。儘管特朗普就任以來關稅政策四面樹敵,但實際落地的只有對中國加徵的20%關稅和部分鋼鐵關稅,而對加拿大、墨西哥和歐盟的關稅卻一拖再拖。根據PIIE此前的測算,對中國征收額外10%關稅的通脹或將推升2025年美國通脹0.1個百分點[2],即便是加徵60%關稅也大約推高0.7個百分點[3],實際影響並不大。但麻煩的是,市場和美聯儲都打消不了對風險進一步升級的顧慮。因此,我們判斷若4月2日對等關稅全面生效的話,風險或急劇上升,聯準會6月降息概率也會縮減,但如果又是“雷聲大雨點小”的話,聯準會6月降息概率依然不小,市場壓力也會緩釋。雖然這一風險無法排除,我們想提示的是,特朗普同樣會受到通脹的反噬和中期選舉的現實約束。如果通脹失控,导致聯準會政策被迫收紧(鲍威尔的聯準會主席任期2026年5月結束),將不可避免地對美股市場和美國經濟都造成衝擊,對2026年底的中期選舉也或造成影響(當前共和黨在參眾兩院僅保持5席的微弱領先),這也就不難解釋為何關稅政策到目前為止都是“說得多,做得少”(《關稅的“會議”與“遠慮”》)

圖表:特朗普關稅政策出現多次反复

資料來源:The White House,商務部,中金公司研究部

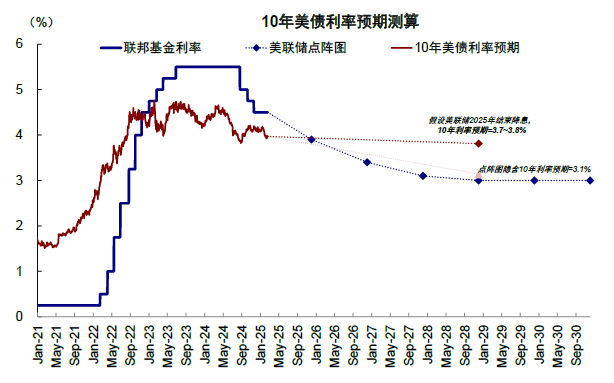

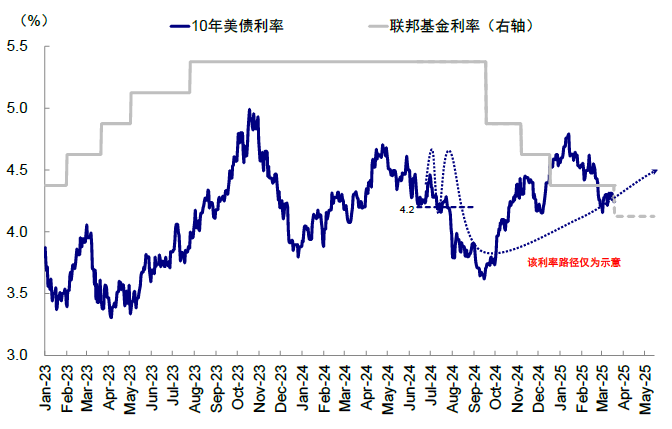

若關稅政策不超預期的話,從實際利率和自然利率匹配的角度,基準情形下美聯儲全年仍需要降息2次(再降50-bp),對應10年美債利率中樞至4~4.2%左右。從貨幣政策回歸中性的視角,參考美聯儲模型及點陣圖對自然利率測算的平均值,美國實際自然利率在1.3%左右水平,PCE可能在 2.5%~2.7%左右,降息 2 次 25bp至 3.8%~4%是一個合理水平。假設期限溢價在縮表結束後轉正,給定30-50bp區間,對應美债利率中枢为4~4.2%。

圖表:美國自然利率與實際利率(1.79%)的差距進一步收窄至0.79個百分點

資料來源:Haver,聯準會,中金公司研究部

圖表:我們認為基準情形下美聯儲全年仍有2次降息(即對應再降50bp),對應美債利率中樞至4~4.2%左右

資料來源:Haver,聯準會,Bloomberg,中金公司研究部

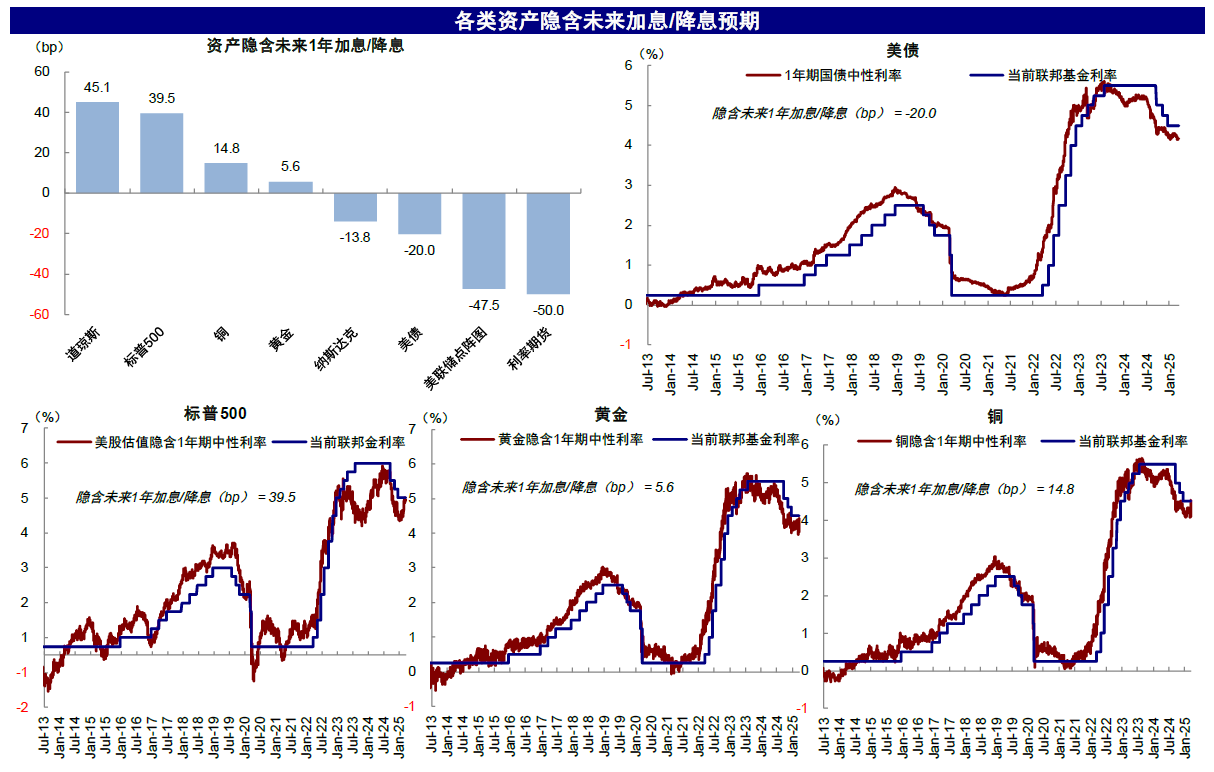

資產含義?4月關注關稅風險與增長政策;只要當前政策不確定性能夠收斂,美股都是不錯的介入時點從資產計入的降息預期看,多數資產中的預期都比美聯儲更鷹,因此一旦降息預期回歸,會提供“反著做” 的機會。我們測算,各類資產計入的降息預期比美聯儲點陣圖(全年兩次)更為鷹派,以25bp為一次計算,當前資產計入的未來1年降息幅度為:美聯儲點陣圖(2次)> 美債(1次)> 納斯達克(0.6次)> 黃金(-0.2次)> 銅(-0.6次)> 標普500(-1.6次)> 道瓊斯(-1.8次)。

圖表:各類資產計入的降息預期比美聯儲點陣圖(全年兩次)更為鷹派

資料來源:Bloomberg,聯準會,中金公司研究部(數據截至2025年3月19日)

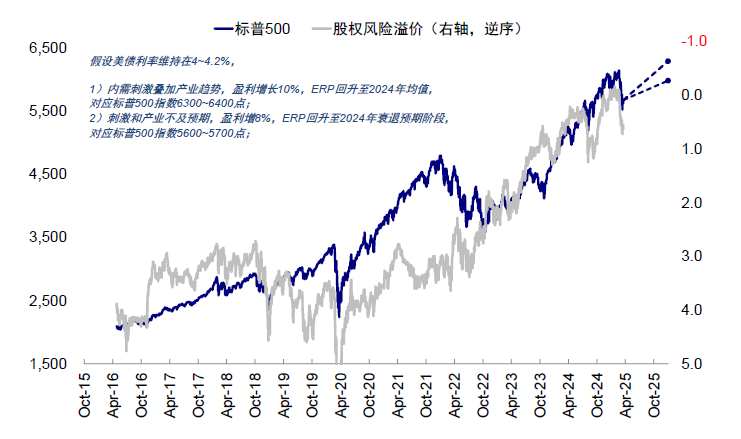

這說明,美股尤其是周期風格的道瓊斯計入預期最少,標普500和道瓊斯甚至已經計入了2次加息預期,這說明一旦降息预期回归,美股將存在預期大幅修正的反彈機會。短期內,標普500和納斯達克短期的支撐位在5600和17600附近,短期反彈動力不足,就是因為無法證偽特朗普政策的不確定性。基準情形下,我們測算2025年標普500指數10%的盈利增長基本對應 6300~6400。相比之下,黃金計入的預期最多,說明因為近期風險因素已經提前計入較多提前量,因此即便降息預期回歸,對其額外推動也有限;美債“反著想、反著做”,依然是階段性的交易機會。

圖表:美債“反著想、反著做”,短期有交易型做多機會

資料來源:Bloomberg,中金公司研究部

圖表:基準情形下,我們測算2025年標普500指數10%的盈利增長基本對應 6300~6400

資料來源:Bloomberg,中金公司研究部

短期市場仍處於幾個無法證偽的風險下,可以觀察4月的政策進展。如果減稅等增長性政策推進較慢,但關稅風險(例如是否加徵全球對等關稅)仍進一步升級的情況下,那市場可能將面臨進一步波動風險。反之,只要當前政策不確定性能夠收斂,估值已經擠了一些泡沫、降息回歸和增長性政策的出台,都會提供美股不錯的介入時點。政策不確定性能收斂是關鍵,但也是市場的分歧所在。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。