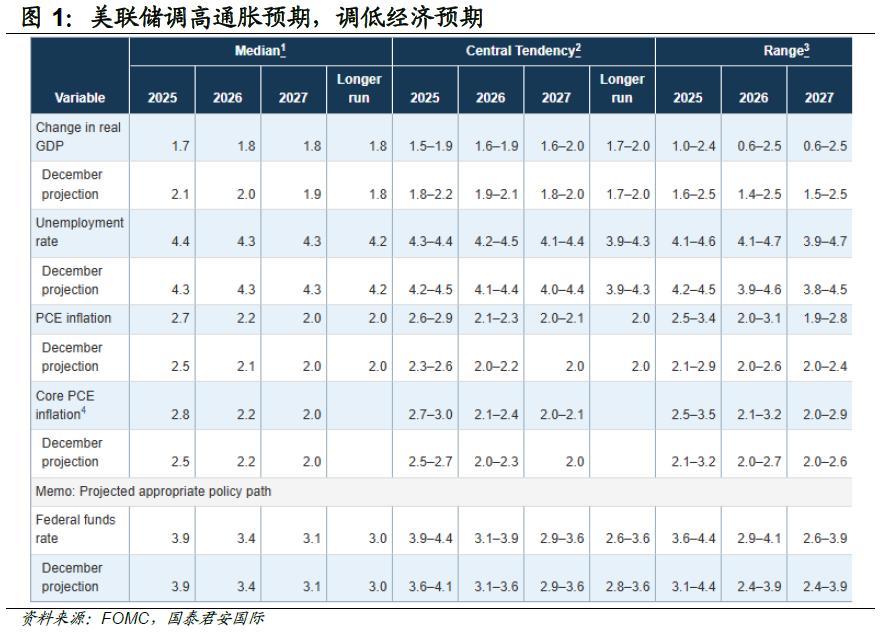

美聯儲如預期般維持基準利率不變,也基本符合市場預期的“鴨式”議息——即表面看起來平靜,但腳在水面下拼命滑動。議息决议中的要点包括,調高通脹預期,降低GDP增速預期,同時宣布縮減QT的規模,於4月1日開始放緩資產負債表縮減步伐。

美聯儲保持點陣圖不變,這有些耐人尋味,在調高通脹預期的基礎下,美聯儲官員們卻認為降息路徑沒有變化,這似乎說明美聯儲內部也擔憂特朗普的壓力,但卻通過調高通脹、調低增速預期的方式進行一定的“軟抵抗”。

從金融市場的反饋來看,市場也在押注美聯儲未來的降息會略大於預期,美股和美債都出現了上揚,正反映出這樣的市場預期。這也表明美聯儲雖然承認了可能的“滯脹”風險,但这一風險早已被市场交易并逐步消化,因此這並不是一個downside surprise. 眼下市场最需要担心的風險是通胀超预期下行,或者是經濟超預期上行。

美聯儲放緩縮表步伐,也對債券市場產生了提振作用,但這一政策也基本上被預期到。同時,從債市的實際走勢而言,短債利率下行幅度更大,這似乎並不是因為放緩縮錶帶來的——因為美聯儲資產負債表上以長債為主,放緩縮表等於減少長債供給,這一政策本質上利好長期債券,但實際交易中卻似乎短債更受益。

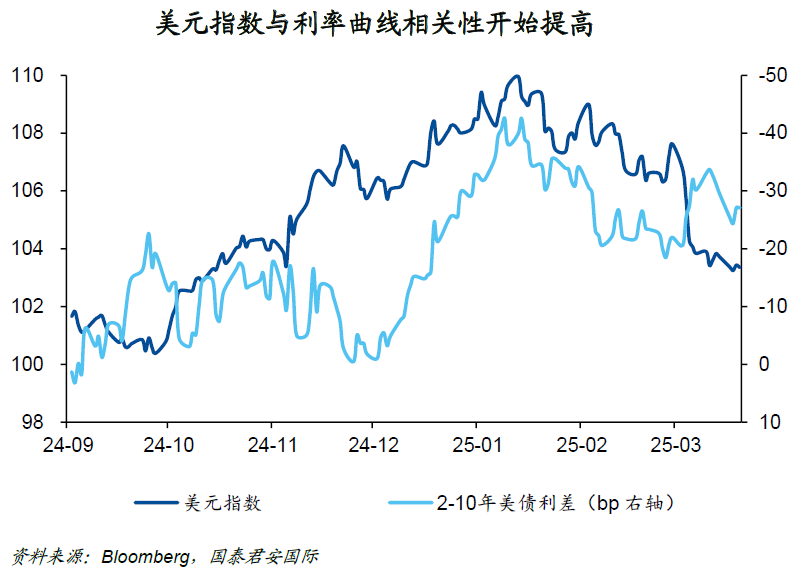

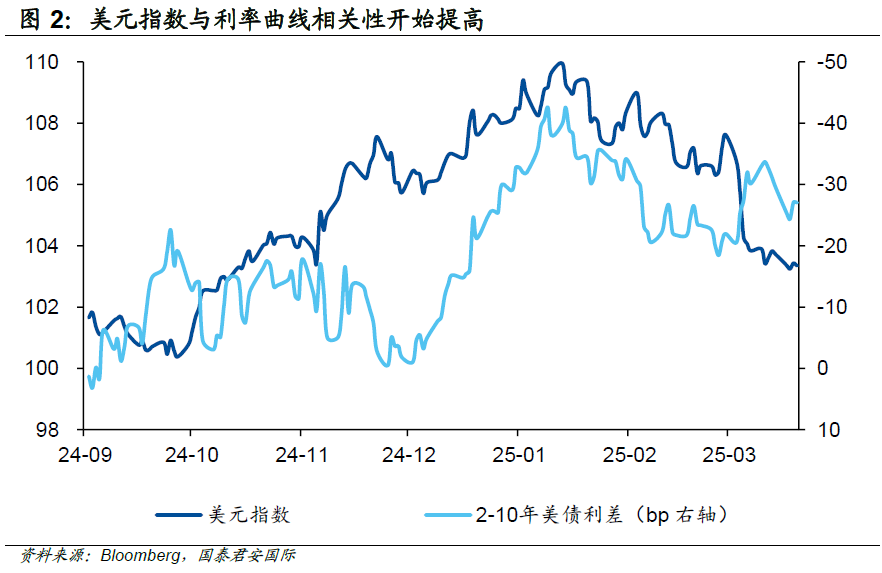

美元指數從去年9月以來與2-10年美債利差的相關性開始提高,具體而言,當債券曲線不再倒掛後,其與美元指數的相關性變得愈加明顯。當曲線陡峭時,美元指數往往上行,曲線平坦時,美元指數往往下行。從近期美元表現來看,利率曲線可能會進一步平坦化,也就是長債收益率可能會更快下行;而如果利率曲線變得陡峭,那麼美元指數可能已經出現了早期的超賣信號。

美聯儲如預期般維持基準利率不變,也基本符合市場預期的“鴨式”議息——即表面看起來平靜,但腳在水面下拼命滑動。議息决议中的要点包括,調高通脹預期,降低GDP增速預期,同時宣布縮減QT的規模,於4月1日開始放緩資產負債表縮減步伐。將美債減持上限從250億美元/月放緩至50億美元/月,MBS減持上限維持在350億美元/月。

鮑威爾的新聞發布會也是四平八穩,既強調了關稅可能帶來的通脹壓力,也認為壓力可能是“暫時的”。市場對於今年降息的預期變化不大,大約為2.6次,但與此前相比,市場幾乎不再預期今年不會降息,如果按照降息兩次的節奏,6月開啟降息的概率最大,下半年再擇機降息一次,這成為基準情形;但任何的數據擾動,都可能讓降息提前、或者力度更大。

從金融市場的反饋來看,市場也在押注美聯儲未來的降息會略大於預期,美股和美債都出現了上揚,正反映出這樣的市場預期。這也表明美聯儲雖然承認了可能的“滯脹”風險,但这一風險早已被市场交易并逐步消化,因此這並不是一個downside surprise。眼下市场最需要担心的風險是通胀超预期下行,或者是經濟超預期上行,前者利好美債,後者利好美股,換言之,美股和美债面临的下行風險,反而出現了一定程度的釋放。

美聯儲放緩縮表步伐,也對債券市場產生了提振作用,但這一政策也基本上被預期到。同時,從債市的實際走勢而言,短債利率下行幅度更大,這似乎並不是因為放緩縮錶帶來的——因為美聯儲資產負債表上以長債為主,放緩縮表等於減少長債供給,這一政策本質上利好長期債券,但實際交易中卻似乎短債更受益。從這個現象而言,市場仍然在擔憂通脹上行,而這似乎正指向了最可能出現超額收益的地方。

美元指數從去年9月以來與2-10年美債利差的相關性開始提高,具體而言,當債券曲線不再倒掛後,其與美元指數的相關性變得愈加明顯。當曲線陡峭時,美元指數往往上行,而曲線平坦時,美元指數往往下行。從近期美元的表現來看,利率曲線可能會進一步平坦化,也就是長債收益率可能會更快下行;當然,如果利率曲線變得陡峭,那麼美元指數可能已經出現了早期的超賣信號。

本文作者:周浩、孫英超,來源:GTJAI宏觀研究,原文標題:《【國泰君安國際宏觀】聯準會“鴨式”議息,股債為何狂歡?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。