核心觀點

受到債務壓力等影響,未來美國政府支出對經濟的貢獻或有下降,而中國和德國財政轉為更為積極,或影響全球經濟,並重塑市場格局。疊加關稅等不確定性衝擊,過去美國為全球提供需求的情形可能正在發生變化。

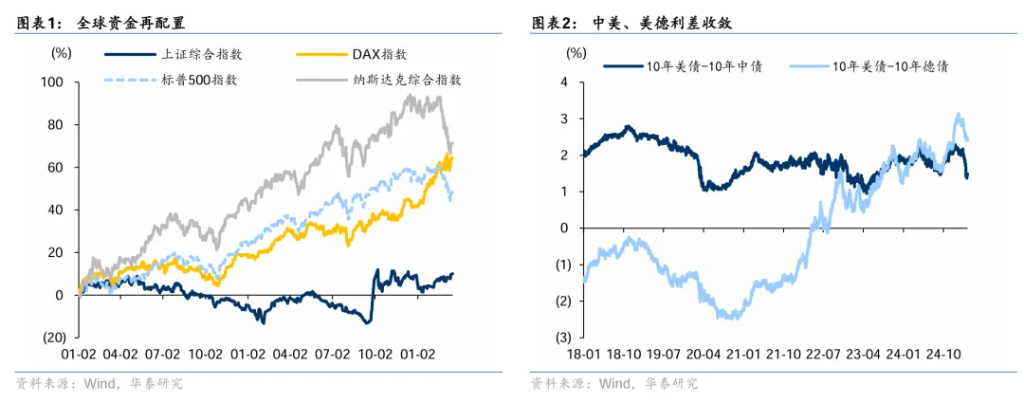

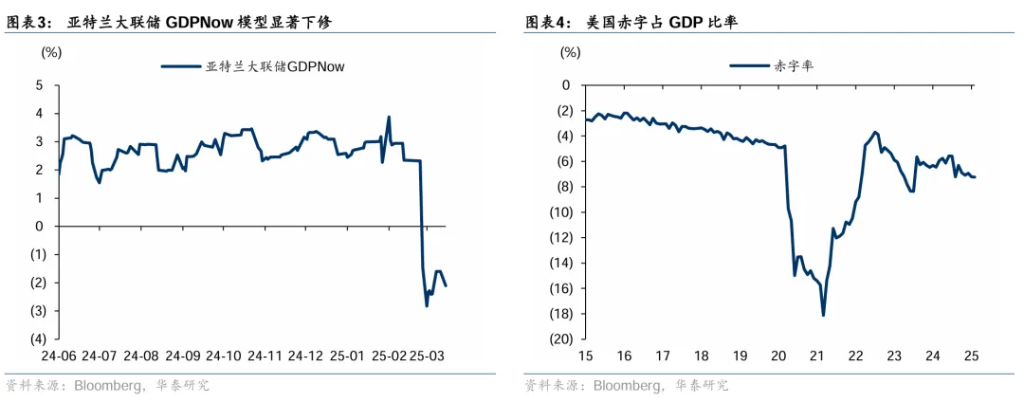

財政差異的存在,導緻美元短期走勢偏弱。對非美國家而言,內部財政等政策的加碼可能是對沖外部不確定性最有效的手段。寬財政預期明確的市場,股的優先級大概率高於債。資產配置方面,關稅擾動以及美國衰退或“滯脹”擔憂仍存,國內政策確定性更高、經濟數據企穩、產業趨勢更加明晰,中美宏觀敘事邏輯切換帶來全球資金的再配置,“東西蹺蹺板”或將延續。

核心主題:全球財政力度分化的市場影響

美國財政政策在預算僵局、債務負擔和政治分歧的背景下,呈現出更為保守的趨勢。債務上限的反复博弈和高企的利息負擔進一步壓縮了財政擴張空間,2025年的財政政策難以重現過去幾年的擴張力度。中國廣義財政力度加大,赤字率提升至近年來最高水平,政策重心偏向科技和消費。中國的積極財政政策為經濟注入韌性,政策效果還要看地方政府積極性能否實質提升。

德國財政出現歷史性的轉向,新政府積極推動財政擴張,以應對長期投資不足、經濟增長疲弱及地緣政治變化引發的多重困境。不過德國財政擴張仍依賴於多黨間合作,前景仍面臨一定不確定性。“中德向北,美國向南”的財政格局可能帶來全球需求的再平衡,美元短期走勢偏弱,建議多元化配置,寬財政國家股的優先級大概率高於債。

正文 全球財政力度分化的市場影響

過去數年,美國“寬財政”持续支撑美國基本面,是“美國例外论”的重要支柱之一。不過受到債務壓力等影響,未来美國政府支出对经济的贡献或有下降,而中國和德國財政轉為更為積極,或影響全球經濟,並重塑市場格局。

美國:赤字壓力下財政擴張乏力

與中德積極推進財政擴張不同,美國財政政策在預算僵局、債務負擔和政治分歧的背景下,呈現出更為保守的趨勢。近期共和黨在眾議院以微弱多數(218-214)通過了2025財年預算決議,計劃未來10年增加4.5萬億美元赤字,主要通過延長《減稅與就業法案》(TCJA)實現,同時要求削減2萬億美元的聯邦支出,優先撥款領域聚焦邊境安全和國防。

這一決議較早前市場預期有所調整,未包含特朗普政府提議的新增減稅計劃(如免稅小費、加班費等),而支出削減規模從此前的1萬億美元翻倍至2萬億美元。考慮到共和黨內部分歧,以及參議院需兩黨合作通過法案的可能性較低,預算決議全面落地的前景仍存疑,最終財政擴張幅度可能低於當前預期。

債務上限的反复博弈和高企的利息負擔進一步壓縮了財政擴張空間。美國國會於3月11日通過臨時撥款法案,雖然暫時避免政府停擺,但長期財政不確定性將持續影響市場信心。2024年底,聯邦債務已達35萬億美元,佔GDP比重約為120%。根據國會預算辦公室(CBO)數據, 2025-2034年赤字將額外增加4.5萬億美元,加上利息成本,總債務可能升至2035年的52萬億美元(佔GDP 118%)。淨利息支出在2025財年預計達9510億美元,佔GDP的3.2%,成为预算中增长最显著的部分。若美債收益率因通脹預期或新增債務供給上升而進一步走高,財政壓力將加劇。即便特朗普推動貿易保護主義政策(如對墨西哥、加拿大和中國加徵關稅),關稅收入可能因進口替代效應或需求下降而低於預期,無法有效彌補赤字缺口。

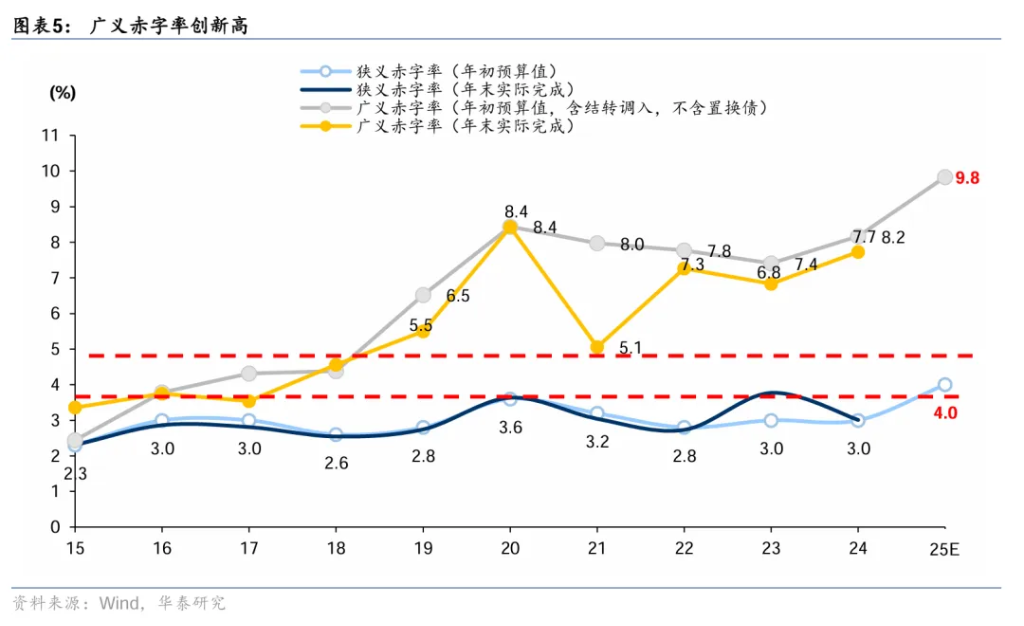

在美國赤字壓力和高債務負擔下,2025年的財政政策難以重現過去幾年的擴張力度。預算決議的妥協性結果、債務上限的潛在危機以及DOGE削減的不確定性,共同限制了財政擴張的空間。近期美國基本面降溫跡像明顯,滯脹風險有所上升,美國財政政策的保守轉向進一步拖累經濟增長預期,短期美股風格輪動、美債收益率下行以及美元走弱可能成為市場主線。後續需持續關注特朗普貿易政策,美國國會預算談判及債務上限進展。

中國:廣義財政力度加大,政策重心偏向科技和消費

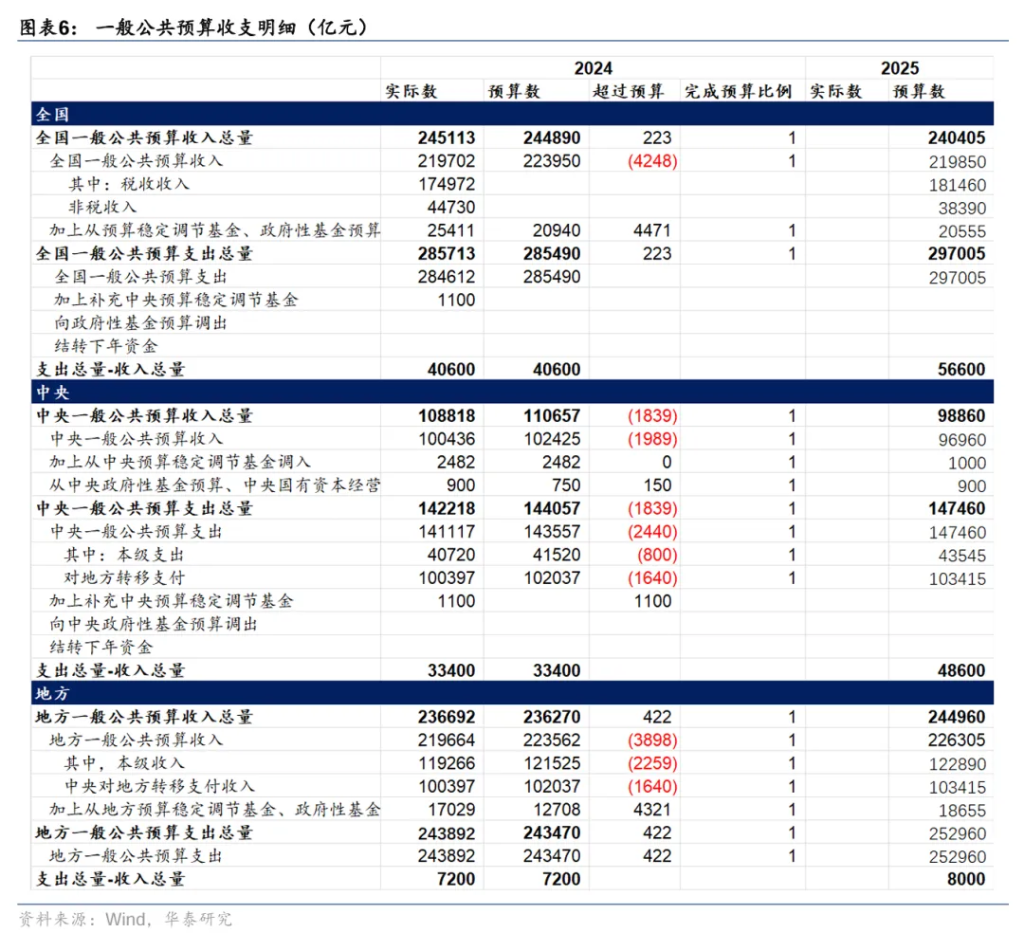

根據3月公佈的預算草案,2025年國內廣義財政赤字預計達到13.9萬億,較去年實際赤字增加3.5萬億,對應廣義赤字率提升至9.8%,為近年來的最高水平。其中,具有直接經濟拉動效應的廣義赤字增量預計超過2萬億。廣義財政增量對經濟的拉動可能達到1%左右,能夠對沖6%以上的出口下行壓力。

資金用途來看,非稅收入減少,有助於改善企業現金流,提升投資意願;一般公共預算支出向科技和民生領域傾斜,而傳統基建支出增速可能有所收斂。地方政府性基金支出更多靈活用於地方經濟增長,土地出讓收入企穩有利於進一步改善經濟循環。

中國的積極財政政策為經濟注入韌性,政策效果還要看地方政府積極性能否實質提升。地方政府的執行能力、項目自主權、土地收入的實際表現等都將影響政策效果。

德國:財政政策的歷史性轉向

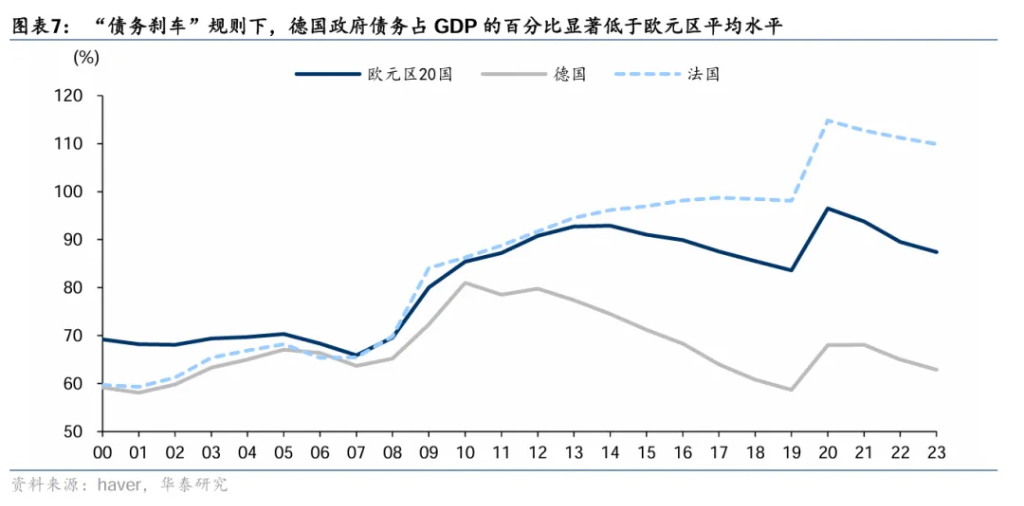

德國財政政策正經歷歷史性轉向,新政府積極推動財政擴張,以應對長期投資不足、經濟增長疲弱及地緣政治變化引發的多重困境。3月14日,即將成為德國下一任總理的弗里德里希·默茨週五宣布,德國聯盟黨、社民黨與綠黨已經就德國債務改革協議達成原則性一致。核心舉措包括設立總額5000億歐元的基礎設施投資基金,並通過改革“債務剎車”規則,將國防支出(超過GDP的1%部分)和部分基建投資排除在債務限制之外。此番財政刺激的主要目標是提升經濟競爭力,緩解需求疲弱和外部貿易摩擦帶來的壓力。

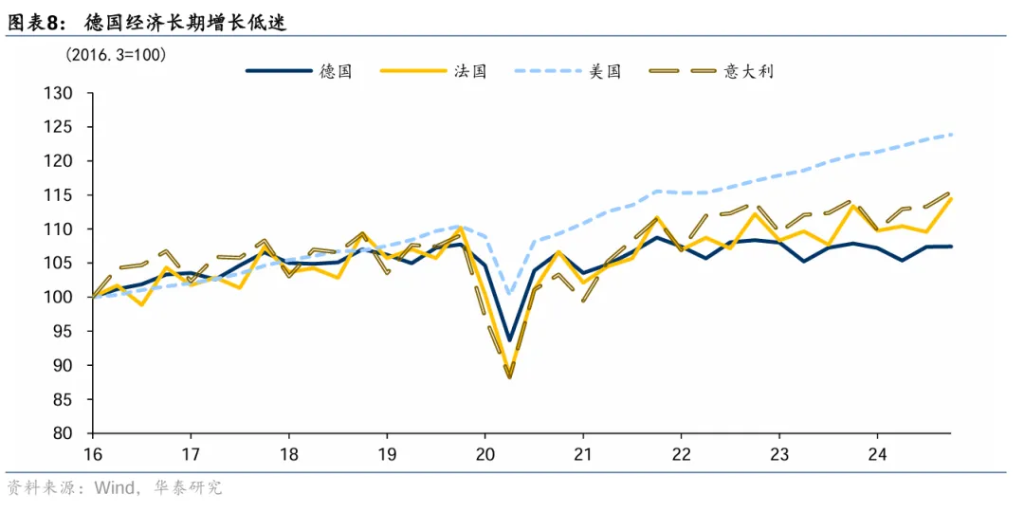

推動這一重大轉向的背景是長期經濟增長乏力和持續積累的投資缺口。德國經濟長期增長低迷,高能源成本和全球需求疲弱更是加劇了下行壓力。此外,俄烏衝突後德國國防開支大幅增加,也對財政框架形成了挑戰。據估算,到2030年,德國在交通、能源和數字化領域的投資需求高達6000億歐元,而此次財政擴張預計將填補近80%的缺口,為推動經濟復甦和長期結構轉型奠定堅實基礎。

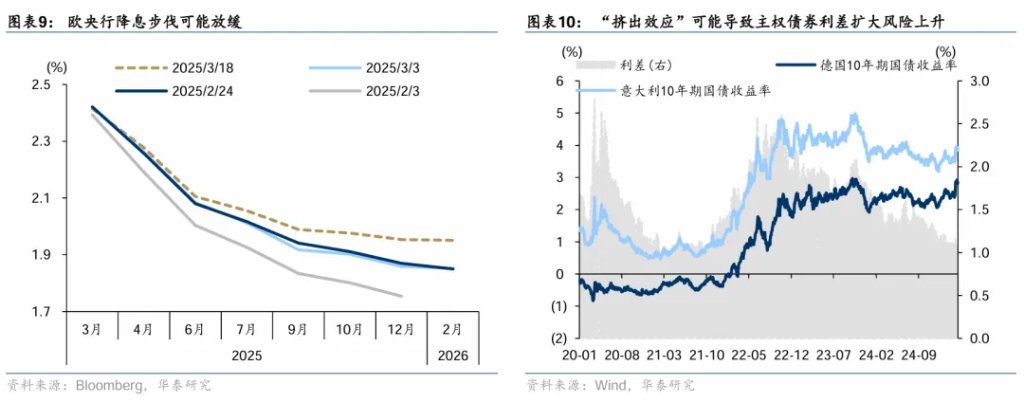

德國財政擴張改善歐元區整體的經濟增長預期,不過也存在加劇歐元區內部的經濟與資產分化的風險。德國經濟研究所(DIW)週五預期,計劃中的5000億歐元投資基金,有望在未來10年裡,將該國的經濟產出平均每年提高2個百分點以上。不過歐洲多數國家寬財政的空間有限,很難復制德國財政擴張的道路。德國財政擴張或推升德國乃至歐洲整體利率水平,很大程度上會對沖歐央行降息的影響,而高債務國家因融資壓力加劇及政策“擠出效應”可能進一步落後,甚至不排除主權債務風險的上升。

當然,德國財政擴張仍依賴於多黨間合作,前景仍面臨一定不確定性。政策的執行效率仍是關鍵變量。德國政府聯盟內部分歧和地方政府間的協調能力,將直接影響資金落地效果。如果資金分配效率低下或存在投資錯配,不僅會削弱政策的預期成效,還可能限制對私人資本形成的帶動作用。後續需持續關注財政改革的執行細節。如果債務規模上升過快,也可能引發市場對德國財政紀律鬆弛的質疑。

啟示:

第一、“中德向北,美國向南”的財政格局可能帶來全球需求的再平衡。疊加關稅等不確定性衝擊,過去美國為全球提供需求的情形可能正在發生變化。

第二、對非美國家而言,內部財政等政策的加碼可能是對沖外部不確定性最有效的手段。寬財政預期明確的市場,股的優先級大概率高於債。

第三、美國“財政+貿易”的雙赤字是美元循環的核心驅動力,也是全球美元霸權的重要支柱。如果在關稅+財政减支的政策方针下,“雙赤字”出現收斂,不排除會動搖美元信用的基石。而財政差异的存在,也導緻美元短期走勢偏弱。

第四、多極化格局的趨勢逐漸清晰,美股與非美權益市場的相關性也已經明顯下降,資產配置上我們建議也更多考慮多元化,通過風險分散提升持有體驗。

本文作者:張繼強、陶冶等,來源:華泰證券固收研究,原文標題:《【華泰資產配置】全球財政力度分化的市場影響》,內容有刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。