在全球經濟的十字路口,投資者們正面臨著前所未有的挑戰與機遇。

3月13日,瑞銀集團發布了關於全球經濟與策略研報,整理了投資者近期最為關切的若干個問題——貿易戰的威脅、關稅定價多少、DOGE有用嗎、歐洲的未來、DeepSeek的後續影響以及美股還會跌嗎?

瑞銀認為投資者低估了特朗普2.0關稅政策的風險,如果美國主要貿易夥伴全面報復,美國自身GDP將遭受五倍的負面衝擊。同時,DOGE推動財政改革難度大,即使大幅削減支出,也僅能節省750億美元,對每年近2万億美元的财政赤字影响有限。此外,瑞銀分析美股短期內仍存在下行風險,可能回落至5300點附近,而歐元區經濟處於關鍵十字路口,瑞銀預計其將呈現“先跌後升”的J型複蘇路徑,歐洲股市或有上漲機會,新興市場則需謹慎看待。

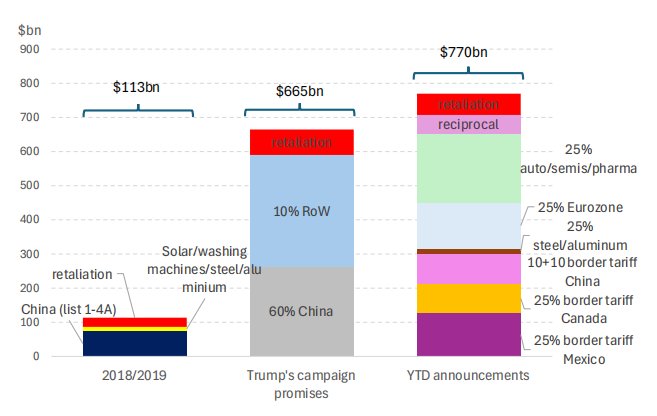

貿易戰2.0威脅有多大?首當其衝的,自然是特朗普再度揮舞的關稅大棒。瑞銀指出,美國政府已提議徵收至少7700億美元的關稅,規模是2018/2019年“貿易戰1.0”時期的7倍!

(美國政府已提議徵收至少7700億美元的關稅)

(美國政府已提議徵收至少7700億美元的關稅)

對於投資者而言,這意味著什麼?首先,關稅將可能加劇美國的通脹水平。 其次,由於關稅的增加通常會使進口商品價格上升,從而抑制進口需求,因此關稅可能導致進口國(例如墨西哥和加拿大)貨幣的貶值。第三,不同國家/地區的GDP增長將受到不同程度的影響,其中加拿大和墨西哥受到的衝擊最大。

瑞銀的模型顯示,如果特朗普對所有貿易夥伴徵收25%的關稅,歐盟經濟放緩0.53個百分點,日本放緩0.6個百分點。而對墨西哥和加拿大來說,衝擊將是災難性的3.2-3.4個百分點。此外,如果美國主要貿易夥伴全面報復,美國自身GDP將遭受五倍的負面衝擊。

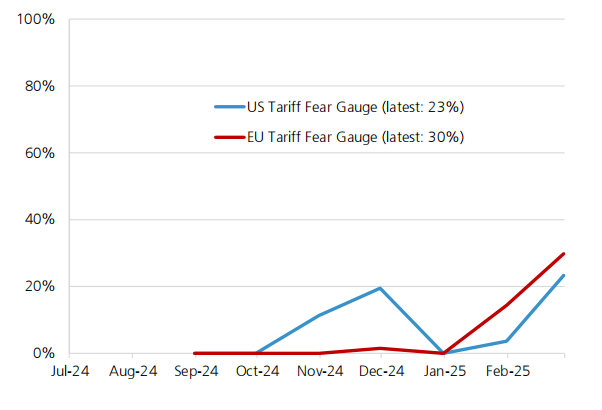

關稅定價了多少?市場似乎低估了特朗普2.0關稅政策的風險。

瑞銀指出,通過對多個資產類別的價格表現分析,可以看出市場對關稅風險的擔憂程度遠低於上一輪"特朗普1.0"時期,這種樂觀態度可能埋藏著巨大風險。

瑞銀開發的“關稅恐懼指數”顯示,歐洲和美國股市的關稅擔憂指數分別為30%和23%,暫時未到恐慌的地步。與特朗普1.0時期相比,受關稅影響的歐洲股票指數近期反而上漲了5%,而同期美國相關股票也僅下跌了7%。

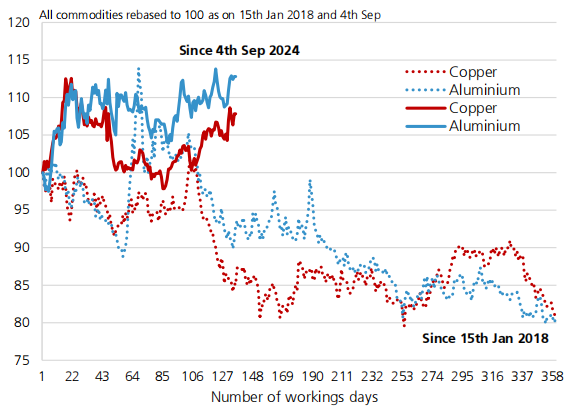

商品市場同樣表現平靜。銅和鋁在特朗普1.0關稅期間下跌了19%,但在過去六個月裡卻分別上漲了7.8%和12.8%,暗示著市場並未充分消化關稅對經濟增長的潛在負面影響。

唯一明顯反映關稅預期的市場是美國通脹預期。自去年9月以來,美國短期通脹預期上升了63個基點,而歐洲通脹預期則保持平穩。

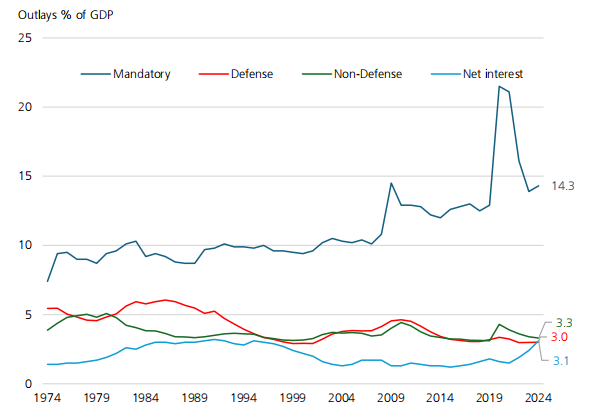

DOGE的改革有用嗎?瑞銀表示,DOGE難以真正推動財政改革。

特朗普上任伊始就成立了“政府效率部”(簡稱DOGE),旨在“提高政府效率和生產力”。然而,現實卻很骨感。

報告指出,強制性支出(包括社會保障、醫療保險和醫療補助)占美國名義GDP的14.3%,淨利息支出佔3.1%。兩者相加,已經超過了美國政府的全部收入!換句話說,即便砍掉國防預算和其他所有政府開支,美國仍然無法實現預算平衡。

(美國支出佔比GDP)

(美國支出佔比GDP)

DOGE能做的,無非是在剩下的7500億美元非國防可自由支配支出上“動刀”。即便大刀闊斧地削減10%,也只能節省750億美元,僅佔GDP的0.25%。相比每年近2万億美元的财政赤字,這簡直是杯水車薪。

法律障礙也限制了DOGE的影響力,《1974年國會預算扣押控制法案》第十條禁止總統拒絕支付國會撥款。特朗普政府凍結聯邦撥款的嘗試已被法院迅速叫停,類似針對USAID資金削減的訴訟也在進行中。

現實表明,雖然DOGE可能會產生一定影響,但任何實質性的財政改善都需要國會支持,更需要解決收入與福利支出之間的根本矛盾。僅靠削減國內自由裁量開支,根本無法平衡預算。

歐元區經濟行了嗎?歐元區經濟正處於關鍵十字路口,經濟將呈"J型曲線",先跌後升的複蘇路徑。

繼2022年第四季度至2023年第四季度連續五個季度停滯後,2024年前三季度曾出現增長回暖,但第四季度動能再度喪失,幾近陷入停滯狀態。

瑞銀認為,當前歐元區經濟似乎處於觀望模式,未來走向取決於三大關鍵風險的實際影響。

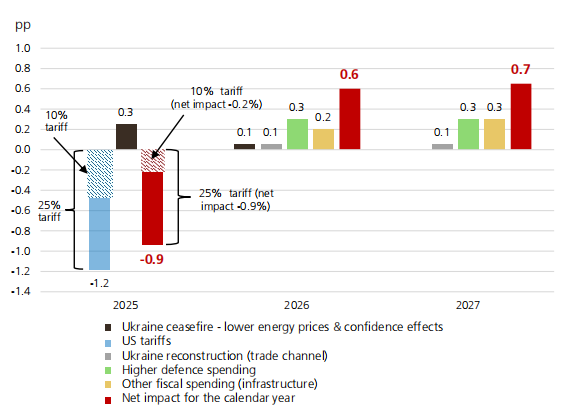

美國關稅構成最大下行風險。根據模擬,10%的全面關稅可能使歐元區GDP增長率降低0.2至0.75個百分點,而特朗普提及的25%關稅將造成更為嚴重的打擊,甚至可能使歐洲陷入衰退。

(美國關稅、烏克蘭停火和歐盟防禦支出對歐元區GDP的影響)

(美國關稅、烏克蘭停火和歐盟防禦支出對歐元區GDP的影響)

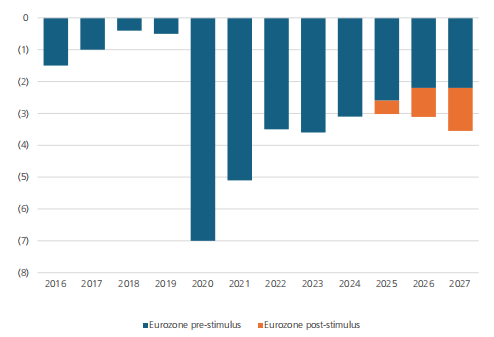

相比之下,烏克蘭潛在停火協議,可能提振2025-2027年GDP 0.5-1個百分點,歐洲財政擴張則分別提高2026年2027年歐元區的GDP50個和60個基點。不過這種擴張性財政政策也伴隨著風險。預計到2027年,歐元區的整體預算赤字將上升至GDP的3.6%。

綜合來看,歐元區經濟增長可能呈現"J型曲線"模式:初期因美國關稅衝擊而下滑,隨後在財政刺激和潛在烏克蘭停火協議的推動下逐步復甦並獲得動能。值得注意的是,經濟加速增長可能會推高通脹,為歐洲央行帶來新的挑戰,在未來2-3年內,面對更高的公共支出,利率可能不得不回升至中性水平之上。

烏克蘭停火,對歐洲經濟影響幾何?烏克蘭的停火協議,或將提振歐洲經濟向好。

烏克蘭與俄羅斯可能達成的停火協議,為飽受戰爭摧殘的歐洲經濟帶來了一絲希望。儘管持久停火仍面臨挑戰,但潛在的積極影響不容忽視。

根據瑞銀分析,停火協議可能通過五個關鍵渠道提振歐洲經濟:

降低天然氣價格;

增強企業和消費者信心;

推動烏克蘭重建;

增加歐洲國防開支;

影響勞動力市場。

其中,天然气价格的下降和信心的提升将带来显著的增长贡献。隨著風險溢價的消退,天然氣價格預計將趨於正常化,這有助於降低通貨膨脹。更值得關注的是,歐洲國防開支的增加將成為經濟增長的主要動力。歐盟委員會提出的“歐洲再武裝”計劃,有望大幅提升國防支出,並可能涉及財政規則的豁免。

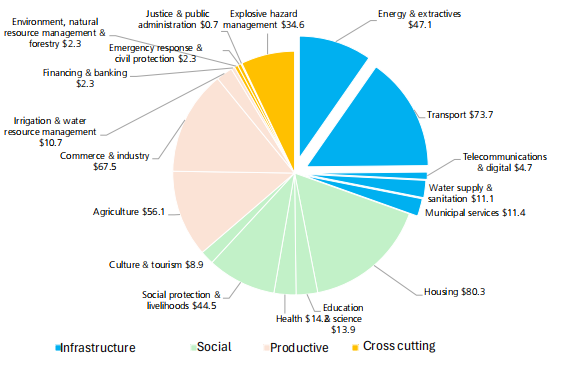

雖然烏克蘭的重建對歐洲經濟的影響尚不明確,但預計未來十年重建總額將接近5000億美元,這無疑將為歐洲企業帶來機遇。

(烏克蘭預計重建總額4860億美元)

(烏克蘭預計重建總額4860億美元)

對於股市而言,雖然整體增長影響相對溫和,但停火協議可能對特定行業,例如資本貨物和材料公司帶來積極影響。在固定收益市場,較低的天然氣價格、通脹壓力緩解以及風險溢價的降低對債券是有利的,但更好的增長前景和重建相關的債券發行可能帶來反向影響。

DeepSeek的影響消退了嗎?瑞銀指出,當DeepSeek引發的震盪逐漸平息後,其長期影響正日益清晰:它將加速AI技術的普及,同時重塑AI技術的競爭格局和投資邏輯。

DeepSeek通過降低大語言模型成本並開源其技術,显著加速了AI技術的擴散速度。瑞銀報告中表示,中國和海外的推理成本分別下降了約10倍和5倍。這對非科技行業而言是利好,包括醫療健康、銀行、保險和零售等領域都將從AI生產力提升中獲益。

然而,對科技公司本身,挑戰與不確定性正在增加。

瑞銀認為,儘管DeepSeek降低了LLM的使用成本,但超大規模數據中心(hyperscalers)卻宣布了比預期更大的資本支出增長,2025年預計增長32%,資本支出佔銷售額的比例達到18.6%。更值得警惕的是,科技行業的盈利能力和估值溢價正在迅速放緩,瑞銀對半導體行業的估值表示擔憂。

2025年“動物精神”疲軟,美國經濟增長如何?2025年,原本寄予厚望的“動物精神”(animal spirits,即非理性的樂觀情緒)似乎未能如期提振美國經濟。儘管大選後市場一度反彈,小企業樂觀情緒也曾飆升,但這種樂觀的浪潮未能持續。

瑞銀指出,各項數據表明,樂觀情緒迅速消退,各項經濟指標開始惡化。消費者信心下滑,企業投資意願低迷,貿易摩擦帶來不確定性,以及財政政策的收緊預期,都給經濟增長蒙上了陰影。

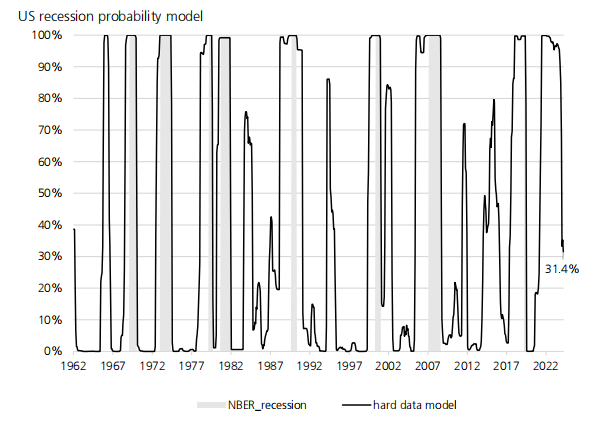

此前,2024年年底,瑞銀硬數據模型曾出現上行趨勢,但進入2025年1月亮2月後,該模型轉為負面。雖然模型中衰退風險尚未大幅上升,但也沒有明顯改善。

更重要的是,2024年財政赤字已然較高,為大規模減稅提供了有限的空間。加之高利率環境,以及貿易、移民和財政政策的不確定性,都給經濟增長帶來壓力。

瑞銀認為原本預計的積極增長動力,最終可能被關稅、美聯儲的觀望態度以及不確定的財政政策所抵消,美國經濟面臨著比以往更為嚴峻的挑戰。

美股還會跌嗎?歐股如何?瑞銀分析師認為,歐洲股市相比美股更有吸引力。

美股短期內仍存在下行風險,標普500可能回落至5300點附近。截至3月14日,標普500收盤5521.52。

強勁的美國經濟調查數據並未轉化為實際的經濟數據,企業盈利預期也被高估,尤其是在“七巨頭”之外的493家公司。盈利增長和營收增長可能無法達到與名義GDP增長的典型關係,利潤率面臨壓力,估值也將因風險溢價擴大而承壓。

與之相對的是:

歐洲政治凝聚力增強、德國財政刺激和國防開支承諾推動了製造業、GDP和盈利預期的提升,資金從美國回流至歐洲,以及天然氣/電力價格下跌,這些因素都支撐了我們對歐洲股市的積極看法。

我們策略性地增持歐洲股市,預計未來1-3個月內將延續這一趨勢。

此外瑞銀對新興市場股票持謹慎態度。

雖然新興市場估值相對發達市場具有吸引力,但這主要反映了發達市場更高的ROE。

在高波動性、關稅、貿易增長放緩以及新興市場央行採取鴿派政策的環境下,匯率可能會成為新興市場股票的阻力。

總體而言,雖然短期內歐洲股市或有表現機會,但長期來看,美國在盈利和生產力增長方面仍具有優勢。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。