在傳統的金融市場認知中,美元一直扮演著重要的避險資產角色。尤其是在風險厭惡情緒升溫時,投資者往往湧入美元資產,推動美元匯率走強。

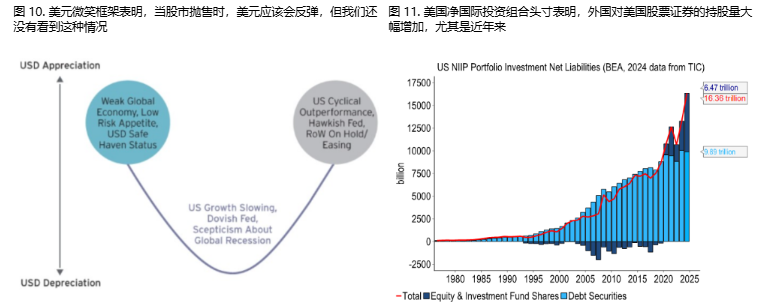

這一邏輯也完美契合了經典的“美元微笑曲線”理論的左側——當全球經濟下行或市場避險情緒上升時,美元作為避風港受到追捧,呈現升值態勢。

然而,近年來,這一“定律”似乎正在失效。當全球風險事件頻發,股市震盪加劇時,美元卻並未展現出以往的強勢,反而常常與風險資產同向波動,這不禁引發市場深思:美元,還是避險資產嗎?

花旗銀行近期發布的一份報告,或許能為我們解答這一疑問。

花旗 Adam Pickett 團隊指出,美國維繫其“過度特權”(Exorbitant Privilege)的方式已經發生了根本性轉變——傳統的“過度特權”體現在美元作為儲備貨幣的地位以及由此帶來的對美國國債(USTs)的巨大需求。但如今,支撐美國“過度特權”的支柱已悄然轉向美國股市(SPX)。

這一轉變深刻地影響了美元在風險厭惡環境下的表現,導緻美元微笑曲線的“左側”逐漸失效。

“過度特權”的轉移:從美債到美股所謂“過度特權”,最初由法國政治家戴高樂提出,後被經濟學家瓦萊里·吉斯卡爾·德斯坦正式使用,用來描述美國因其貨幣的國際儲備地位而享受的不對稱優勢。

長期以來,美元的“過度特權”主要體現在全球對美元資產,尤其是美國國債的巨大需求上。每當全球經濟面臨不確定性,或者市場風險偏好下降時,資金便會湧入被視為最安全資產的美國國債,從而推高美元匯率,並為美國提供廉價的融資便利,以彌補其經常賬戶赤字和財政赤字,即所謂的“雙赤字”。

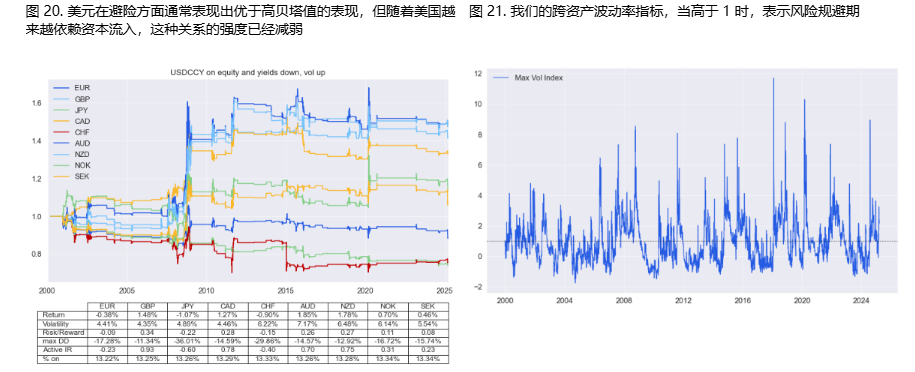

然而,花旗銀行的報告揭示,近年來,支撐美國“過度特權”的動力來源已經發生了結構性變化。外國投資者對美國資產的需求,不再像過去那樣主要集中於美國國債,而是大幅轉向了美國股市。

報告指出,自2020年以來,外國投資者已成為美國股票的淨買家,並且在2024年這一淨持倉規模急劇膨脹。截至2025年初,外國投資者持有美股的規模達到了前所未有的水平。 這種轉變意味著,美國國際收支平衡的資金來源,越來越依賴於不穩定的股權資本流入,而非相對穩定的債券資本流入。

美元“左側失效”的邏輯:美股拋售與資本外流“過度特權”支柱的轉移,直接導致了美元在風險厭惡環境下的表現反常。傳統的邏輯是,當風險厭惡情緒升溫,股市下跌時,投資者會拋售風險資產,轉而買入避險資產,美國國債作為最主要的避險資產之一,自然會受到追捧,從而帶動美元升值。 這正是美元微笑曲線左側的邏輯。

但現在的情況卻截然不同。由於外國投資者持有巨量的美國股票,一旦市場出現風險厭惡情緒,引髮美股拋售,這些外國投資者便會大規模拋售美股,將資金撤出美國。 這種資本外流,反而會給美元帶來下行壓力,導緻美元與美股同步下跌,徹底顛覆了傳統的避險邏輯。

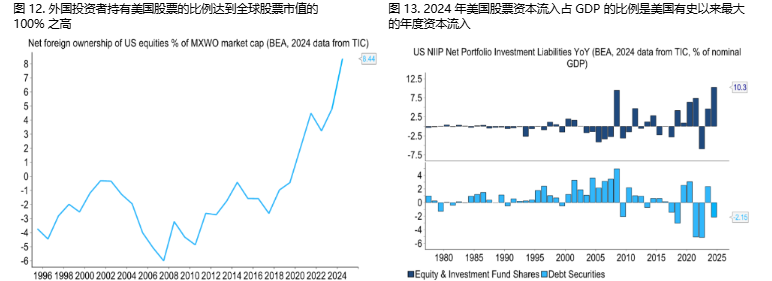

花旗報告的分析顯示,近年來,在“風險厭惡”時期(定義為標普500指數和美國2年期國債收益率均低於55日均線,且跨資產波動率指標高於1),美元對大多數G10貨幣的表現都明顯偏弱,與傳統的美元微笑曲線左側的預測背道而馳。

報告進一步指出,相較於債券投資者,股票投資者的外匯對沖比例通常較低。這意味著,當外國投資者調整其美股持倉時,对汇市的影响会更加直接和显著。考慮到外國投資者持有高達13萬億美元的美國固定收益資產,即使對沖比例略有上升,也可能帶來巨大的美元賣盤。然而,真正具有決定性影響的,還是外國投資者在美股市場高達數万億美元的淨多頭頭寸,以及由此帶來的風險敞口。

數據支撐:外國投資者持倉與美元表現報告指出,外國投資者持有美國股票的規模,相對於MSCI全球指數的總市值而言,已經達到了歷史最高水平。 這意味著,海外投資者從未像現在這樣如此重倉美股。一旦出現美股拋售潮,由此引發的資金流出規模將十分驚人,對美元匯率的衝擊也將是巨大的。

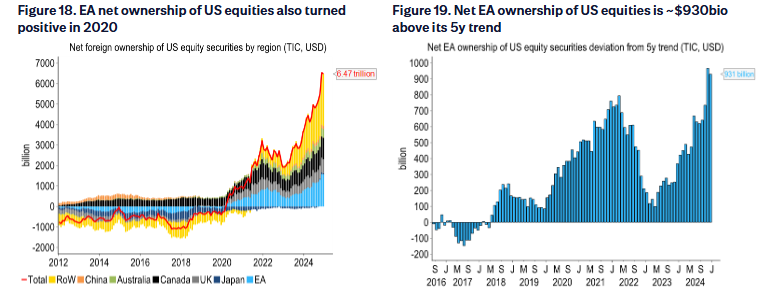

報告還分析了不同地區投資者對美股的投資情況。數據顯示,歐洲投資者在淨出口股權投資到美國的同時,美國的整體淨股權投資頭寸也轉為正值,這使得歐洲成為潛在的資金回流區域。 花旗測算,如果歐元區投資者將其持有的美股頭寸降至五年移動平均水平,可能會有高達9300億美元的資金從美國股市回流歐洲股市。

近期市場表現也進一步印證了這一趨勢。在風險厭惡時期,我們觀察到,美股下跌、美債收益率下降、市場波動率上升的同時,美元也同步走弱,而非像過去那樣走強。 這與傳統的“風險厭惡 -> 資金湧入美國 -> 美元升值”的邏輯完全相反,有力地印證了美元曲線“左側失效”的觀點。

潛在受益者與未來展望美元避險屬性的弱化,以及資金從美股流出的趨勢,可能為其他資產帶來機會。花旗銀行認為,歐元可能是最主要的受益者之一。 歐洲經濟體此前一直面臨資產配置不足的問題,而美股的下跌和資金回流,可能促使歐洲投資者增加對本土市場的投資,從而提振歐元匯率。

展望未來,花旗銀行認為,特朗普政府推行的政策,例如削減政府開支和加徵關稅,可能會進一步增加美國股市的下行風險,並強化美元“左側失效”的趨勢。報告指出,“特朗普期權”和“美聯儲期權”(Trump Put and Fed Put)可能都遠低於市場預期,難以有效阻止美股的下跌。

這意味著,未來一段時間內,美元可能難以再現昔日的避險光環,投資者需要重新審視美元的風險屬性,並調整相應的投資策略。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。