核心觀點

海湖莊園協議是特朗普所謂“讓美國再次偉大”(Make America Great Again)的重要一環。

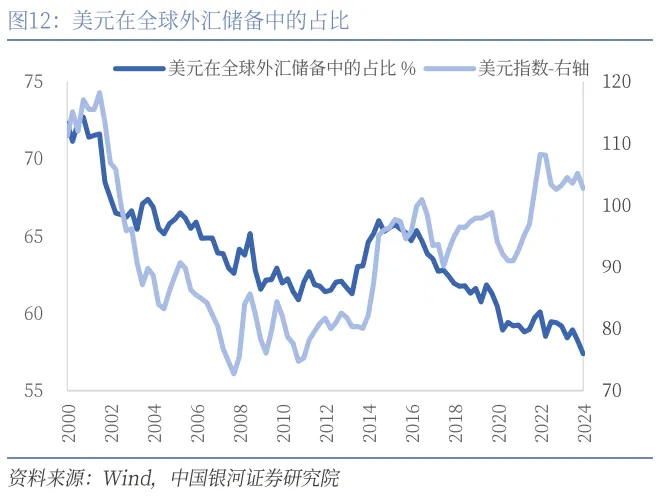

在美國上一任政府履職期間,“拜登經濟學”大行其道,美國通過不斷突破債務上限,用大規模的財政擴張維持了美國經濟的高景氣度,造就了“美元越印越漲”的局面。然而,這加劇了全球對於美元體系的不信任,數據顯示,过去一段时间美元资产在全球官方储备的占比已出现了显著下降,黃金價格也在強美元環境下不斷突破新高,脫離了我們熟知的“美元-實際利率-黃金”框架。

海湖莊園協議的構想浮出水面的背景:特里芬兩難(Triffin Dilemma)

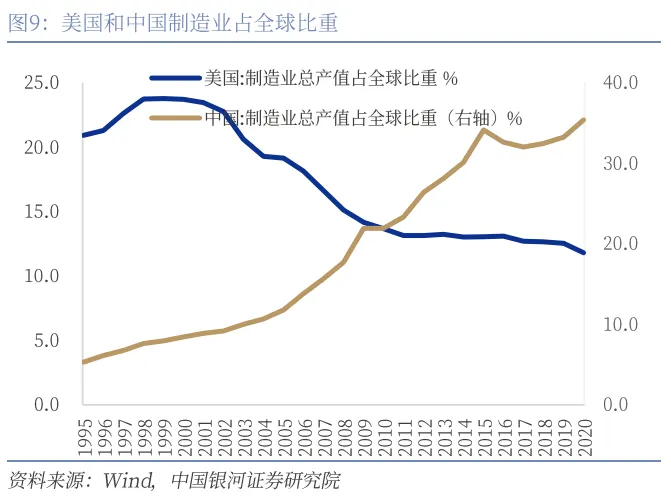

為了保持美元全球貨幣的地位,美國需要源源不斷向外輸出美元。非美國家為了發展國際貿易和保持金融市場的穩定性,往往會積累一定體量的美元形成外匯儲備。因此,美元除了貿易需求以外,還形成了一部分缺乏彈性的儲備需求,這導致了美元幣值天然被高估。美元被高估則意味著,進口相較於國內生產更具性價比,因此製造業部門成為“強勢”美元的犧牲品。然而,一個國家的貨幣之所以被認可為全球貨幣,是因為其強大的國際競爭力,即科技、製造、軍事等硬實力,然而,隨著美國貿易逆差的持續擴大、製造业的持续流出,最終會導致非美國家的重新思考——美國的競爭力足以匹配它的貨幣地位嗎?

顯然,美國人也擔心觸及美元體系信用危機的“特里芬邊界”。為了鞏固美元霸權、“讓美國再次偉大”,特朗普希望通過重塑全球貿易、金融、安全體系,實現再工業化、製造業振興、國際競爭力提升。在這樣的背景下,“海湖莊園協議”的構想浮出水面。

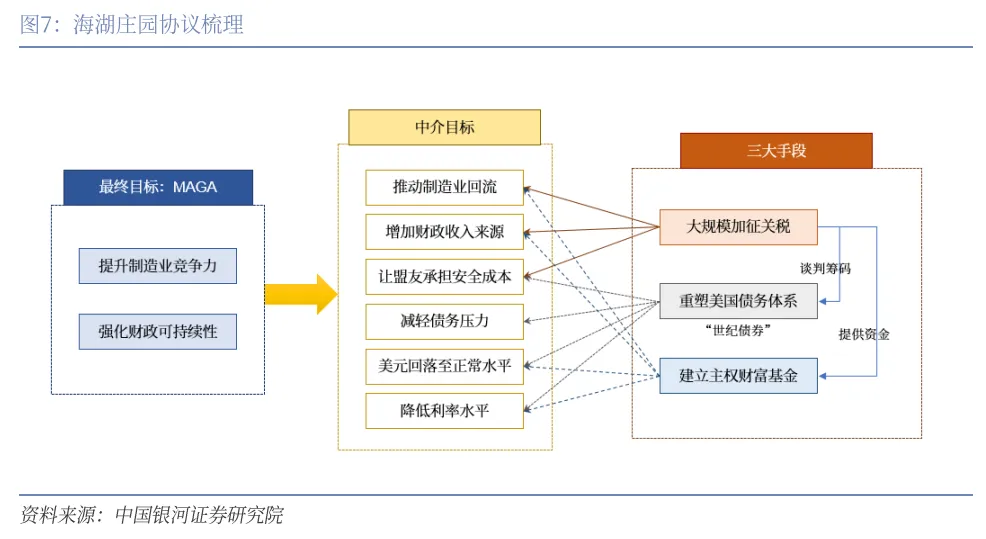

海湖莊園協議可以理解為特朗普2.0時代一攬子推動全球貿易體系、金融體系、安全體系的重構的行動

其最終目標是實現美國製造業部門和金融部門的再平衡,提升美國製造業競爭力,強化財政的可持續性,從而夯實美國全球霸主的地位。結合米蘭(Miran)、波扎爾(Pozsar)、比安科(Bianco)等人的分析,海湖莊園協議涉及的手段主要涉及以下三個方向:

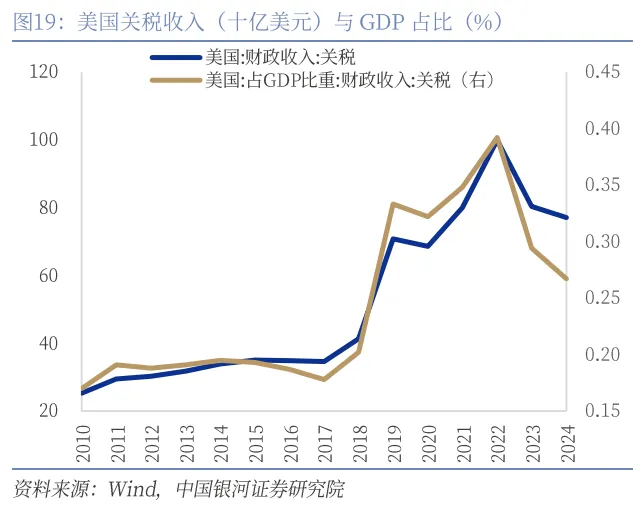

其一,大規模加徵關稅。旨在調整貿易流向,推動製造業回流;減輕財政壓力,進而推動國內企業居民減稅;還可以作為其他磋商的重要籌碼。

其二,建立主權財富基金。基金收入可以作為財政收入的重要補充(類似於中國的第三本賬),減輕債務壓力;可以對製造業和基礎設施進行戰略投資;有助於實現美元匯率或美債收益率目標,建立長期經濟安全。

其三,設計“世紀債券”重塑美國債務體系。利用關稅、金融安全、軍事保護傘等手段迫使美國盟友賣出美元資產,達到美元貶值的效果;同時,為了維持美債利率穩定且不削弱“弱美元”的效果,這些國家還要配合美國調整其債務結構,将短期美债置换为超长期的世紀債券(Century Bond)。

特朗普已經在嘗試推進海湖莊園協議

需要強調的是,海湖莊園協議目前還只是一個構想,尚未被白宮承認,且執行起來難度極大,但是特朗普就任以來,前期展現出來的執政思路與海湖莊園協議的核心思想十分契合。首先,特朗普剛剛上任,就馬不停蹄開啟大規模加徵關稅計劃,除了中國、墨西哥、加拿大以外,針對全球的“對等關稅”也即將在不久後的4月份開啟。其次,推動製造業回流的相關產業政策也在逐步落地,一方面針對鋼、鋁等原材料徵收額外關稅,推動關鍵材料實現本土化生產,另一方面鼓勵傳統能源擴張,通過降低能源價格實現製造業成本下降。第三,在財政可持續性方面,特朗普組建政府效率部(DOGE)大刀闊斧削減不必要開支,暫緩推動企業和家庭部門減稅。

我們認為有必要重新審視美國發起的貿易戰2.0,並上調美國對中國加徵關稅的預期

我們認為,今年美國對其他國家加徵對等關稅的概率極高,且在年內或進一步提高對於中國的加徵幅度。做出這樣的判斷,主要是基於大規模加徵關稅已成為特朗普實現MAGA諸多目標中的第一步:

一則,對外加徵關稅可以為後續美國推動對內減稅提供資金,競選期間特朗普提及的減稅計劃規模超過4000億美元/年,美國一年的進口額超過3万億美元,加徵對等關稅似乎可以為對內減稅提供融資。

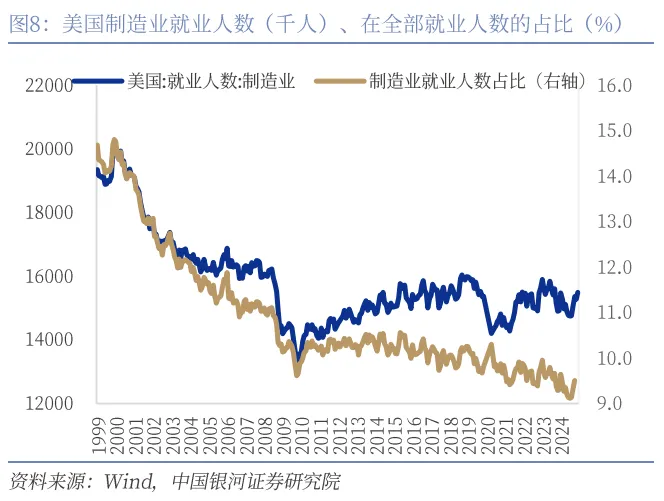

二則,通過加徵關稅,美國將促進製造業尤其是高科技和關鍵原材料產業回流。實際上,特朗普1.0時期對於鋼鋁加徵關稅,的確起到了進口依存度下降的效果。

三則,關稅是當下美國推動其他政策的重要籌碼,雖然逆全球化難免造成兩敗俱傷的結果,但作為最大逆差國,短期內加徵關稅對於他國的影響顯然更大,美國希望通過關稅“大棒”,推動俄烏問題、海湖莊園協議等其他多邊問題能以美國優先的方向解決。

要實現海湖莊園協議並非易事,存在諸多困境與掣肘,即使特朗普強行推動,或許也只能達成一個閹割版本

其一,加徵關稅無疑將加劇美國經濟滯脹的壓力,進而導緻美股可能出現連續回調。其二,作為一個天然的逆差國家,主權財富基金的資金來源也面臨巨大的問題。其三,“世紀債券”藍圖更是對現有國際秩序的巨大挑戰,用短期美債置換不可交易的百年美債,對於債權人而言就是一次實質性違約。

正文

海湖莊園協議是特朗普所謂“讓美國再次偉大”(Make America Great Again)的重要一環。在美國上一任政府履職期間,“拜登經濟學”大行其道,美國通過不斷突破債務上限,用大規模的財政擴張維持了美國經濟的高景氣度,造就了“美元越印越漲”的局面。然而,這加劇了全球對於美元體系的不信任,數據顯示,过去一段时间美元资产在全球官方储备的占比已出现了显著下降,黃金價格也在強美元環境下不斷突破新高,脫離了我們熟知的“美元-實際利率-黃金”框架。

一、 海湖莊園協議的構想浮出水面的背景:特里芬兩難(Triffin Dilemma)

為了保持美元全球貨幣的地位,美國需要源源不斷向外輸出美元。非美國家為了發展國際貿易和保持金融市場的穩定性,往往會積累一定體量的美元形成外匯儲備。因此,美元除了貿易需求以外,還形成了一部分缺乏彈性的儲備需求,這導致了美元幣值天然被高估。美元被高估則意味著,進口相較於國內生產更具性價比,因此製造業部門成為“強勢”美元的犧牲品。然而,一個國家的貨幣之所以被認可為全球貨幣,是因為其強大的國際競爭力,即科技、製造、軍事等硬實力,然而,隨著美國貿易逆差的持續擴大、製造业的持续流出,最終會導致非美國家的重新思考——美國的競爭力足以匹配它的貨幣地位嗎?

顯然,美國人也擔心觸及美元體系信用危機的“特里芬邊界”。為了鞏固美元霸權、“讓美國再次偉大”,特朗普希望通過重塑全球貿易、金融、安全體系,實現再工業化、製造業振興、國際競爭力提升。在這樣的背景下,“海湖莊園協議”的構想浮出水面。 美國經濟問題的根源來自美元持續被高估。美元持續被高估使得美國出口商品缺乏競爭力,削弱了美國製造業的競爭力。我們用對廣義主要貿易夥伴國的實際美元指數,來觀測美元的變化趨勢,能看到該實際美元指數從2011年至今總體都處於上行趨勢,從底部累計升值了近45%。而廣場協議之前,該實際美元指數也經歷了一個長達6年多的升值,從底部累計升值了約53%。

美國經濟問題的根源來自美元持續被高估。美元持續被高估使得美國出口商品缺乏競爭力,削弱了美國製造業的競爭力。我們用對廣義主要貿易夥伴國的實際美元指數,來觀測美元的變化趨勢,能看到該實際美元指數從2011年至今總體都處於上行趨勢,從底部累計升值了近45%。而廣場協議之前,該實際美元指數也經歷了一個長達6年多的升值,從底部累計升值了約53%。

截至2025年2月,對廣義主要貿易夥伴國的實際美元指數為121.8,與廣場協議之前的數值十分接近,均位於歷史高位。實際美元指數自2011年開始的持續超過13年的升值,使得出口商品的價格缺乏競爭力,這削弱了整個製造業部門的競爭力。

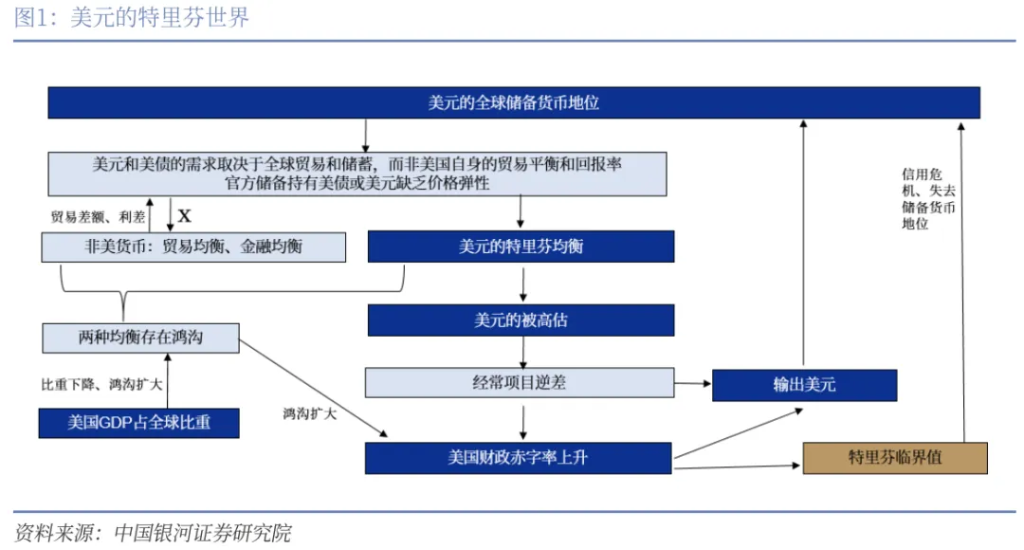

美元為什麼持續被高估?美元深陷特里芬的世界,無法取得非儲備貨幣可以達成的兩個均衡,一個是貿易均衡,另一個是金融均衡。對於非儲備貨幣而言,實現貿易均衡的路徑是,如果一國長期貿易順差,這將推高本幣,而伴隨本幣的升值,將減少該國的出口,增加進口,直至本幣升值到均衡位置,最終達到貿易均衡。同样對於非儲備貨幣而言,也可以實現金融循環的均衡,當本國利率低於美國時,利差會驅動本幣兌換成美元,投資美國的金融產品,這會帶動本幣貶值,最終達到均衡位置。

但是美元因為其儲備貨幣的地位,無法實現這兩個均衡。因為其他國家和地區的官方儲備持有美元或者美債並非基於經濟利益最大化的考量。美元和美債作為其他國家或者地區的官方儲備資產,美元和美債的需求取決於全球貿易和儲蓄,而非美國自身的貿易平衡和回報率。

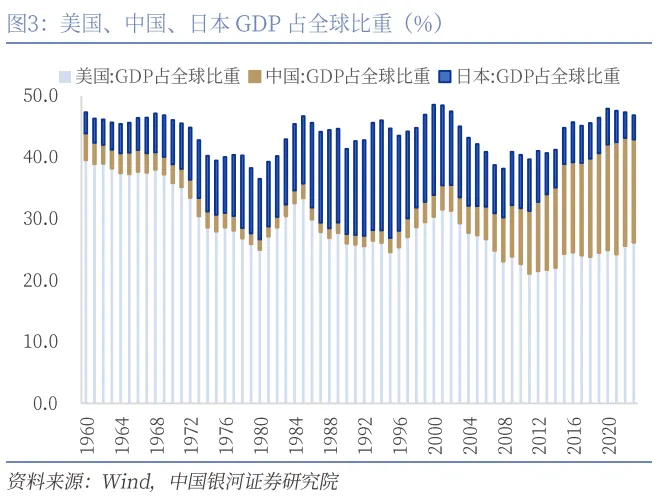

因為美元的儲備貨幣地位,美國需要面對經常賬戶赤字,出口美債為其他國家提供儲備資產。而這一循環得以進行的重要前提是美國GDP佔全球的份額需要持續提升,否則只能通過美國自身的財政赤字率的上升維持。而美國GDP佔全球的份額的持續提升需要美國經濟增速持續高於非美經濟體的增速,需要美國保持強勁的增長。

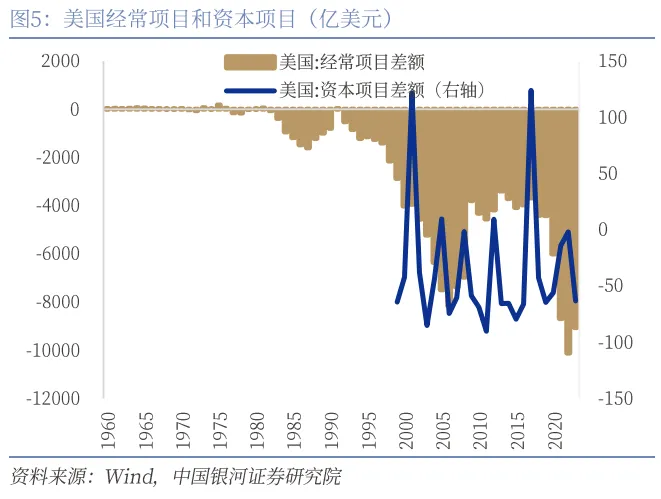

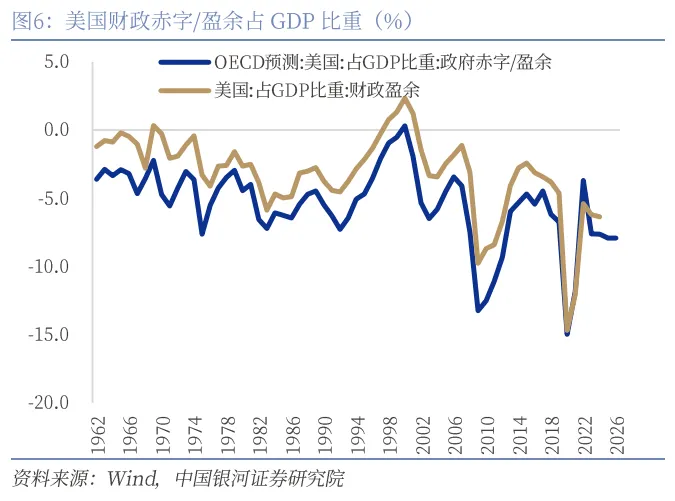

如果美元循環不能繼續,美元將來到特里芬臨界點,美元將失去儲備貨幣的地位。如果美元循環不是通過美國GDP佔全球的份額需要持續提升來維持,而是通過美國自身的財政赤字率的上升維持,那麼財政赤字率上升到足夠大時,可能會導緻美債出現信用風險,陷入信任危機,届时美元將失去儲備貨幣的地位。觀察數據,美國GDP佔全球份額已從1960年約40%的水平一度下滑至2011年約21%,此後出現回升,2023年佔比約26%。另一方面,美國经常项目的逆差不断扩大,2023年美國经常项目逆差约9053億美元,比2019年幾乎翻倍。同时美國财政赤字率维持在7%以上的高位。雖然當下美元距離特里芬臨界點仍有距離,但是政策必然是會轉向將美元推離朝臨界值前進的方向。

美元作為儲備貨幣實際上給美國帶來三重影響:第一,美元的借貸成本略有降低;第二,美元被高估,削弱了出口部門的競爭力;第三,獲得金融治外法權。從這個角度也可以理解為什麼海湖莊園協議不是簡單的廣場協議2.0,而是寄希望於重塑全球貿易體系、金融體系、安全體系,因為這三個體系通過美元事實上已連接在一起了。

二、 海湖莊園協議不只是廣場協議2.0

(一)海湖莊園協議不只是廣場協議2.0

海湖莊園協議可以理解為特朗普2.0時代一攬子推動全球貿易體系、金融體系、安全體系的重構的行動。其最終目標是實現美國製造業部門和金融部門的再平衡,提升美國製造業競爭力,強化財政的可持續性,從而夯實美國全球霸主的地位。

結合米蘭(Miran)、波扎爾(Pozsar)、比安科(Bianco)等人的分析,海湖莊園協議的手段主要涉及以下三個方向:

其一,大規模加徵關稅。旨在調整貿易流向,推動製造業回流;減輕財政壓力,進而推動國內企業居民減稅;還可以作為其他磋商的重要籌碼(Leverage)。

其二,建立主權財富基金。基金收入可以作為財政收入的重要補充(類似於中國的第三本賬),減輕債務壓力;可以對製造業和基礎設施進行戰略投資;有助於實現美元匯率或美債收益率目標,建立長期經濟安全。

其三,設計“世紀債券”重塑美國債務體系。利用關稅、金融安全、軍事保護傘等手段迫使美國盟友賣出美元資產,達到美元貶值的效果;同時,為了維持美債利率穩定且不削弱“弱美元”的效果,這些國家還要配合美國調整其債務結構,将短期美债置换为超长期的世紀債券(Century Bond)。

(二)海湖莊園協議的優先工具可能是關稅

為什麼關稅優先?對美國進口商品加徵關稅是糾正貿易失衡、提升美國製造業競爭力的重要路徑。特朗普1.0時期曾使用過這一工具。關稅既是目的也是手段。對美國進口商品加徵關稅可以增加財政收入,減輕一些債務償還的壓力。同時,關稅作為“大棒”是美國推行海湖莊園協議其他部分的談判籌碼。

加徵關稅會如何推進?

第一,可能採取分階段徵收的方案。一方面,如果推進的過於迅速,可能使得市場對於美國經濟政策的不確定性陷入恐慌,引起金融市場的過度波動。另一方面,關稅加徵過快可能推動美國通脹上行。所以分階段分批加徵是更可能採取的方案。

第二,具體實施加徵關稅時,美國可能表現得反复無常。因為關稅將被當作談判的籌碼,是否加徵、何時加徵以及多大幅度的加徵一定是讓談判對手覺得無法判斷,因為增加不確定性實際上就是增加談判中的籌碼,使得談判有利於美國。

第三,對各國征收不同的關稅稅率。這一點可能會將美國的關稅和安全區聯繫在一起,將全球的貿易體系和安全體系聯繫在一起。

(三)海湖莊園協議之主權財富基金

主權財富基金可能也是海湖莊園協議的重要工具之一。特朗普已於2025年2月簽署行政命令,正式啟動美國主權財富基金。

儘管短期影響可能有限,但主權財富基金在特朗普的時間表上優先度並不低,也屬於較早規劃的戰略。2025年2月3日,特朗普簽署了行政命令,由美國財政部部長貝森特(Bessent)和商務部部長路特尼克(Lutnick)牽頭,在90天內對於美國主權財富基金做出計劃以加強美國存量財富的管理和利用。白宮宣稱成立主權基金的目的主要是:(1)保持長期的經濟競爭力和財政可持續性,包括減輕美國家庭和小企業的稅收負擔、增強長期經濟安全、促進美國的經濟和戰略領導地位等;(2)追求國家(戰略)目標的發展並放大經濟增長,比如尋求公平且平衡的貿易、達成國家能源主導地位、通過稅收和監管減免來刺激強勁的經濟增長等。這些目標也是“海湖莊園協議”所希望達成的。

目前,美國主權財富基金的資金來源尚不清晰,但潛在的方向可能包括(1)關稅和其他收入,(2)聯邦政府控制的公共土地,(3)黃金重定價;

(四)設計“世紀債券”重塑美國債務體系

海湖莊園協議最核心的部分就是通過美元和美債對全球金融體系進行重構,最終達成美元相對走弱以支持本土製造業、長端美債收益率降低保證美國融資安全可持續的格局。

多邊匯率聯合干預已經是非常久遠的故事。海湖莊園協議喚起了市場對於廣場協議的記憶。1985年,美國、法國、德國、日本和英國在紐約廣場飯店簽署《廣場協議》,通過協同行動促使美元貶值。1987年,七國集團(G7)在巴黎盧浮宮達成新協定《盧浮宮協議》,意在停止美元的繼續走弱。日本在盧浮宮協議之后大幅降息,以支持美元走強。《廣場協議》和《盧浮宮協議》被視為多邊聯合干預匯率的成功經驗。美元的實際有效匯率指數主要取決於與主要貿易國家和地區的貨幣的相對強弱,要想人為推動美元走弱,需要與主要貿易國家和地區的的聯合干預。站在2025年,對於現在的美元,最為重要的三個貨幣是歐元、日元和人民幣。如果只是能做到聯合日本、英國、加拿大或者墨西哥一同實施干預,可能無法完成使美元大幅走弱的目標。

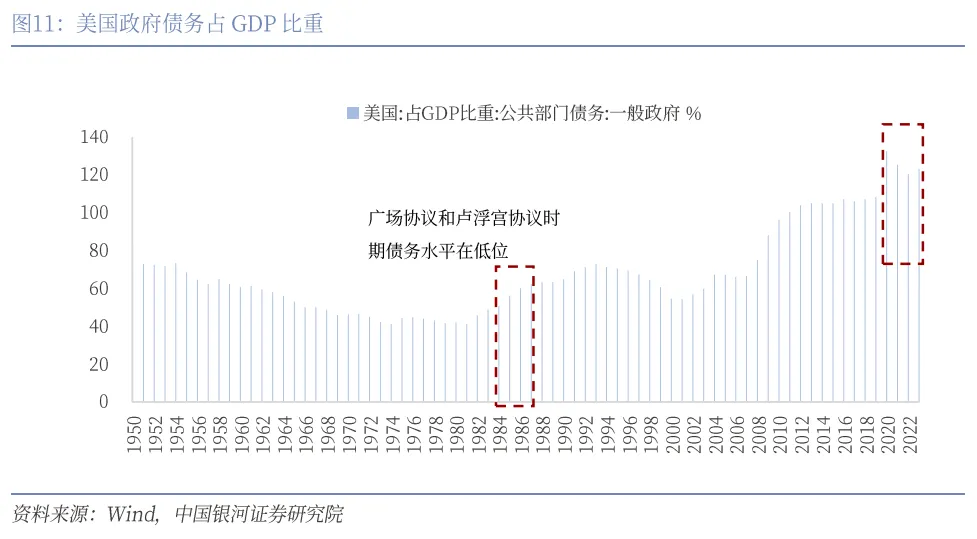

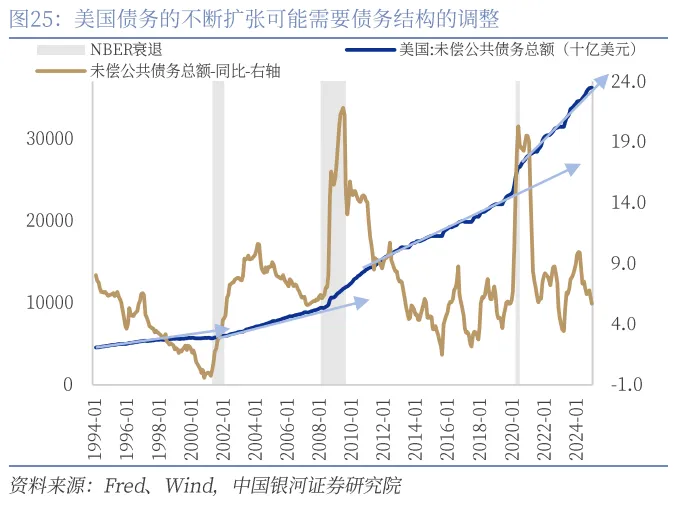

與實施廣場協議和盧浮宮協議的20世紀80年代相比,如果再次推動干預美元匯率的行動,必須要考慮實施過程中可能給美債市場帶來的影響。廣場協議和盧浮宮協議時期,美國政府債務佔GDP的比重約50%-60%左右,而当下美國政府債務佔GDP比重已突破120%。與廣場協議時期相比,當下推動美元貶值的行為必須更加謹慎,因為如果行動削弱美元的儲備地位,美國債務可持續性可能將受到質疑,這也是為什麼美國自身債務體系的重塑是海湖莊園協議的重要行動之一。

美國自身債務體系重塑與海湖莊園協議其他部分密不可分。加徵關稅可以增加美國關稅收入,減輕部分還債壓力。同時,美元貶值的多邊方案,推動其他國家官方儲備將持有的美債置換為期限更長甚至是世紀債券,將有助於政府債務的可持續性。美元貶值的單邊方案,比如向其他國家官方儲備所持有的美債徵收稅費,也將有助於減輕債務的利息負擔。

弱美元的貨幣路徑與關稅有何不同?第一,關稅可以直接增加美國關稅收入,但是弱美元並不直接貢獻收入;第二,特朗普1.0時期推行過加徵關稅,且實現無通脹增長,視為成功經驗;而上一次實施多邊聯合干預匯率的成功經驗要追溯到20世紀80年代的廣場協議、盧浮宮協議,已經多年未被實施,時過境遷,現在再次被實施的影響更難被評估和確認。

為什麼是先關稅後弱美元?與關稅相比,弱美元可能會帶來金融市場更大的波動,更具風險,而且是多年未使用過的手段,不確定性更大,更需要協調美聯儲的貨幣政策以及配合能源政策等去通脹政策一同實施。美元貶值的主要風險是使美元資產吸引力下降,資金流出美債,疊加財政赤字的增長和通脹風險,推升長債收益率上行。同時,推行弱美元可能衝擊美元的儲備貨幣地位及其因此獲得的金融治外法權。

弱美元的推出可能仍需等待。第一,與關稅相比,弱美元的實施可能更具風險,所以決定實施的決策必然更為謹慎;第二,弱美元的實施需要美聯儲的協同,所以需要對於通脹回落更具信心之時;第三,弱美元的實施可能引起美債市場的波動,如果赤字率可以有所降低,將是更順風的環境;第四,關稅既是目的,又是談判手段,扮演大棒的角色,關稅率先被拋出,可能有利於多邊聯合干預匯率協議的達成。

弱美元的實現路徑包括多邊方法和單邊方法兩種,多邊方案需要相關國家或地區的配合,單邊方案美國可以獨立實施更具靈活性,但對金融市場的衝擊可能更大,更具風險,要想降低其實施風險則需要美聯儲的配合。

多邊方法的框架可能基於波扎爾(Pozsar)在2024年提出的相關內容,他提出一個“安全區域”(security zones)的概念,主要包括三個內容:(1)安全區域是公共产品,在內部的國家必須通過購買國債來為美國提供(保證安全的)資金;(2)安全區域是资本品,最好通過世紀債券而非短期債券進行融資;(3)安全區域设有铁丝网,如果不將短期債務置換為長期債務,關稅會將你拒之門外。從這些內容中可以看出重塑全球貿易體系、金融體系、安全體系實際上是密不可分。

如果想要推動美元貶值,那可能需要相應國家賣出官方持有的美元或者美債儲備。但行動希望達成的效果是這些國家官方持有的美債作為官方儲備的總規模減少,但是期限延長。即賣出短期美債,而買入更長期限的美債,最好是可以持有美國的世紀債券。這樣一方面可以減弱長債收益率可能的上行,另外一方面可以將持有美債的風險轉移到其他國家或者地區。

美國如何說服其他國家或者地區加入多邊方案?大棒(關稅)+紅蘿蔔(安全保護傘)+使用工具提供美元流動性。一個國家官方持有美元或美債儲備的目的是為了在危機或者金融風險出現的時候,應對本幣的貶值。而官方儲備之所以傾向持有短期美債,是因為短期美債的流動性更好,特別是金融市場急劇波動的時候。因此如果美國想說服其他國家官方儲備持有更長期限的美債,甚至世紀債券,必須打消他們對於流動性的擔憂。因此需要提供相應的工具,這一工具可以是美聯儲的互換或者通過財政部的外匯穩定基金來實現。美聯儲或者財政部可以按照美債的賬面價值向這些國家或地區提供美元流動性。美聯儲在2023年應對矽谷銀行等地區性銀行流動性壓力時,使用過銀行定期融資計劃BTFP(Bank Term Funding Program),可以作為一個海湖莊園提供流動性工具的範本。按照美債的賬面價值提供流動性可以消除這些國家官方儲備持有長期美債或者世紀債券的風險,這個流動性工具的存在同時可以加強這些國家希望長期繼續留在“安全區”(security zones)的意願。

如果多邊方案無法達成,依然存在單邊方案推動美元貶值,即使沒有美聯儲貨幣政策的配合。單邊方案可能包括兩個實現路徑:一個是利用IEEPA對外國官方持有美國國債的投資者徵收稅費;另一個是建立外匯儲備。

單邊方案的缺陷是可能會引起美債金融市場的波動,尤其是採用徵收稅費的方式。如果通過徵收稅費的方式讓部分國家的官方儲備賣出美債,可能會帶來美元暴跌、美債利率飆升,並動搖全球對於美債以及美元的信任,危及美元的儲備地位,必然削弱美國的金融治外法權。

因此單邊方案的實施肯定要考慮其可能的風險,採用徵收用戶費的具體實施方案可能會呈現三個特徵:1、循序漸進,分批分階段實施。比如可能先實施一個較低的費率,之後再逐步提高。或者比如先僅對新發行的債券徵收稅費;2、對不同國家區別對待。可能對不同國家徵收不同費率,劃分標準將與美國的安全保護傘、安全區密不可分;3、徵收用戶費的對像大概率不會包括美國國內的美債持有者;4、如果美聯儲協同配合,可以降低波動性以及由此可能帶來的風險。

美聯儲在何種情況下可能配合財政部?美聯儲需要在“雙重使命”實現之後,才有可能進入第三個使命“適度的長期利率”。肯尼迪政府時期實施的“扭曲操作”可以視為美聯儲配合財政部的先例。在“扭曲操作”中,財政部增加了短期國債的發行,而美聯儲則通過購買長期國債壓低長期利率,這種政策組合既防止了黃金外流,同時實現壓低長期利率以支持經濟增長。現階段美聯儲更有可能在以下情形與財政部協同配合:一是不妨碍其实现通胀和就业目标的雙重使命;二是白宮公開承認干預只是過渡期間的臨時措施,而非永久性的。

建立外匯儲備是單邊方案的另一個可能路徑,通過建立外匯儲備,可以增加對非美貨幣的買入,推動其走強,從而實現弱美元。建立外匯儲備可能有三個實現方法:一是財政部自身的資產,特別是其外匯穩定基金。但是外匯穩定基金規模有限,其中100億美元已經投資在非美貨幣,後續可使用的規模約300億美元。雖然外匯穩定基金可以進行融資操作,但是一方面將增加聯邦政府的利息負擔,另一方面非美貨幣資產收益低於美元的融資成本,帶來損失;二是財政部出售黃金,為建立外匯儲備提供資金;三是美聯儲印製美元以購買外幣。缺點是美聯儲印製美元增加貨幣供應量是通脹性的,購買外幣資產可能有信用風險,可能是負收益。美聯儲需要其他工具回收流動性以抑制通脹。

三、 特朗普已經在嘗試推進“海湖莊園協議”

特朗普目前的一些政策和做法展現了他可能正在嘗試向“海湖莊園協議”的假設靠攏。通過推動關稅政策和產業政策來達到製造業回流和供應鏈安全的目的;同時,積極開展聯邦政府內部改革與政治清算,確保政策理念自上而下得以忠實執行,並削減政府開支,推動美國政府財政正常化。

(一)大規模加徵關稅已經開啟

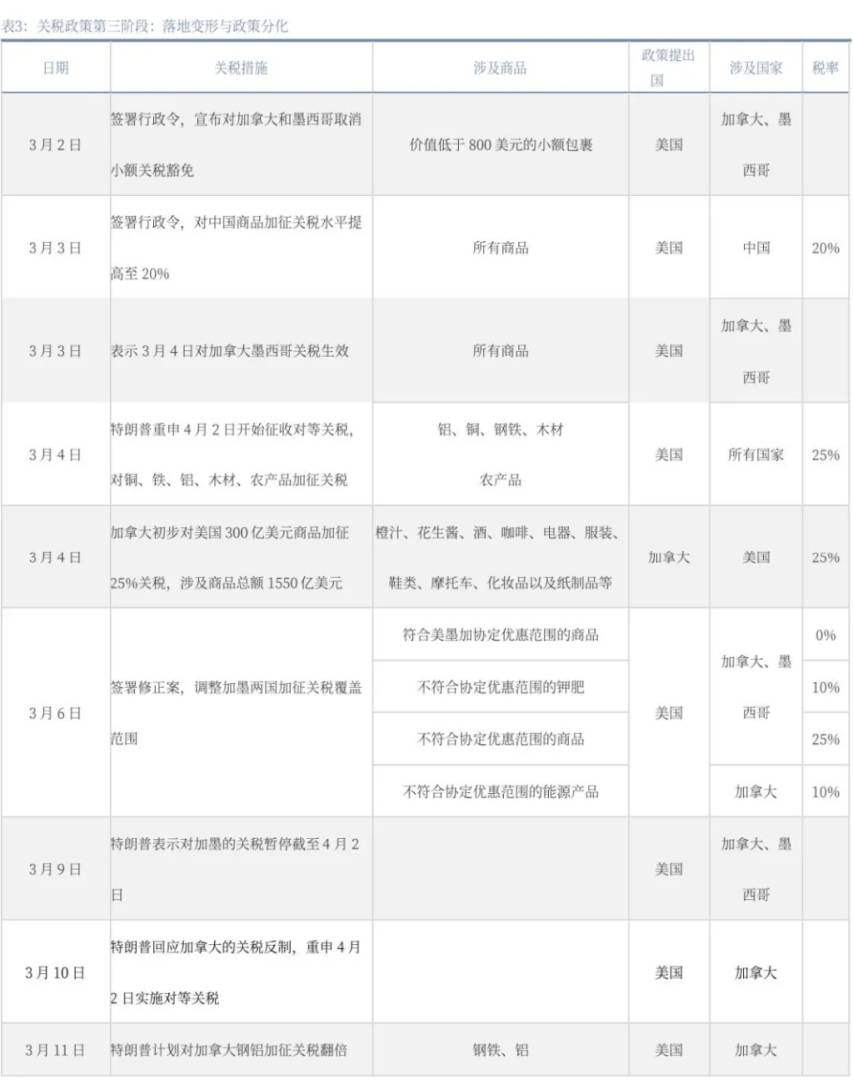

正如前文所述,關稅政策可能是海湖莊園協議的優先工具,是糾正貿易失衡、提升美國製造業競爭力的重要路徑。2025年特朗普上台後全線加碼關稅政策,綜合分析其政策發布節奏,我們認為其關稅政策至今可分為評估試探、多線施壓、落地調整三個階段。

第一階段(1月下旬至2月上旬):評估調查與初步實施。2025年1月,特朗普以非法移民和毒品為由,宣布美國進入《國際緊急經濟權力法》(IEEPA) 規定的緊急狀態,並啟動關稅調查,為關稅初步落地提供現實依據和法律基礎。2月1日,特朗普簽署行政令,對加墨中三國的商品全面加徵關稅,以難民為由宣布對墨西哥進口的所有產品徵收25%的關稅,對加拿大進口的所有產品徵收25%的關稅(能源資源除外,能源資源需繳納10%的關稅);以芬太尼為由對所有中國進口產品徵收10%的關稅。面臨現實阻力後,特朗普下令暫緩墨加關稅至3月4日,推遲取消中國小額包裹免稅,保留政策試探空間。

第二階段(2月中旬至2月下旬):全球擴展與多線施壓。進入2月中旬,關稅政策從聚焦美加墨擴展至全球和多商品領域。分領域看,關稅直擊美國製造業痛點,對所有進口至美國的鋼鐵和鋁徵收25%關稅,“沒有例外和豁免”,宣布3月12日生效;威脅對汽車、晶片、藥品加稅25%;簽署行政令,啟動銅、木材“232”安全調查。分區域看,特朗普2月13日簽署備忘錄,宣布“对等關稅”以反擊貿易夥伴,併計劃4月2日落地,同时重点敲打欧盟汽车關稅(25%),拉拢英国谈免關稅协议,關稅政策作为地缘博弈的工具属性凸显。

第三階段(3月至今):落地變形與政策分化。進入3月,關稅政策逐步落地實施,3月4日對加拿大墨西哥關稅生效,3月12日對鋼鐵、鋁關稅生效,4月2日對等關稅計劃生效。在此過程中,多國已籌備或宣布採取反制措施,制裁與反制博弈升溫,關稅政策呈現“落地變形”和政策分化。一方面,對中、加、墨和多商品領域存在加碼行為,如3月3日以“芬太尼問題”為由將對華關稅從10%翻倍至20%;取消加墨兩國小額包裹豁免;國會聯席會議中提及對鋁、銅、鋼材、木材統一加徵25%關稅,同步启动农产品關稅。另一方面,反制压力和现实条件下關稅政策局部退却,如為緩解國內汽車工業壓力,对美墨加协定内商品豁免關稅,全面加徵暫緩至4月2日;對加拿大鋼鋁產品“朝令夕改”,3月11日宣布對加拿大鋼鋁產品加征關稅翻倍至50%,当天晚些又声明额外關稅不会生效。

綜合來看,特朗普2.0時代關稅政策從“精準打擊”逐步擴展為“全球威懾”,通過關稅升級迫使貿易夥伴讓步,或為進一步“海湖莊園協議”框架下戰略目的(如美元貶值、製造業回流)提供籌碼。然而暫緩關稅實施、調整覆蓋範圍等戰術退卻反映其政策的主觀激進性和現實條件有差距,存在多重拉鋸和博弈,亦為特朗普政策間的“自相矛盾性”的一種延續。特朗普將貿易問題與國家安全、移民、禁毒等議題捆綁,塑造“美國受害”敘事以強化輿論支持,最終構建以美國利益為核心的全盤貿易壁壘。

(二)產業政策

特朗普近期推出的政策也旨在讓製造業回流美國本土,以實現再工業化和經濟增長。其主要政策措施包括釋放美國能源、對鋼鐵和鋁加徵關稅、擴大木材生產等。

特朗普希望通過降低美國能源價格促進製造業發展。製造業企業對能源的需求極大,因此能源價格直接決定了其生產成本和利潤空間。2025年1月20日,特朗普上台就簽署了行政命令,宣布美國進入“國家能源緊急狀態”,以及《釋放美國能源》和《釋放阿拉斯加的非凡資源潛力》兩項行政命令,廢除了12項拜登時期簽署的有關綠色能源的總統令。具體來看,《釋放美國能源》以振興傳統能源產業為核心,通過政策鬆綁、補貼轉移和國際協議退出,重塑美國能源結構。內容包括鼓勵在聯邦土地和水域(包括外大陸架)進行能源勘探和生產;確立美國非燃料礦物(包括稀土礦物)的主要生產國和加工國的地位。同時廢除拜登時期的 “電動汽車強制令”。《釋放阿拉斯加的非凡資源潛力》內容包括充分利用阿拉斯加廣闊的土地和資源;最大限度地開發和生產阿拉斯加的自然資源;加快阿拉斯加能源和自然資源項目的許可和租賃;優先開發阿拉斯加的液化天然氣潛力。

企圖通過關稅提高進口原材料價格,實現關鍵材料本土化生產。在原材料方面,我們可以看到特朗普對進口鋼鐵和鋁產品加徵額外25%的高額關稅。2月25號,簽署《應對銅進口對國家安全的威脅》,要求商務部長調查美國對銅進口的依賴是否威脅國家安全。3月1日,特朗普簽署《應對木材進口對國家安全的威脅》,發布“美國木材生產立即擴大”行動。在特朗普的政策框架內,為了進一步增強美國本土的製造業能力,原材料必須也要在美國本土生產,才能起到推動製造業回流的目的。因此特朗普希望通過關稅減少對外部資源的依賴,降低本土製造業的成本,從而吸引更多企業在美投資,以達到推動製造業回流的目的。

(三)削減開支推動財政可持續性

3.1 政府效率部推動減少僱員,削減支出

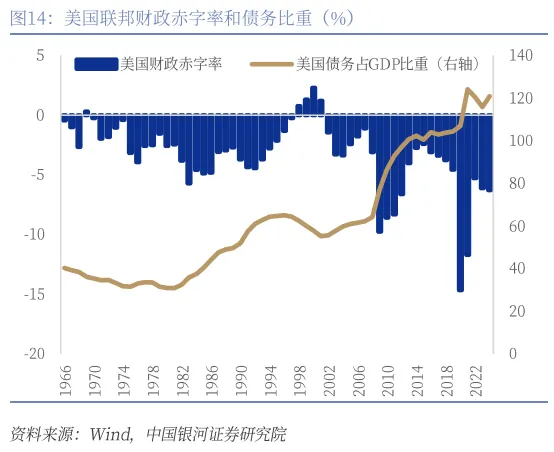

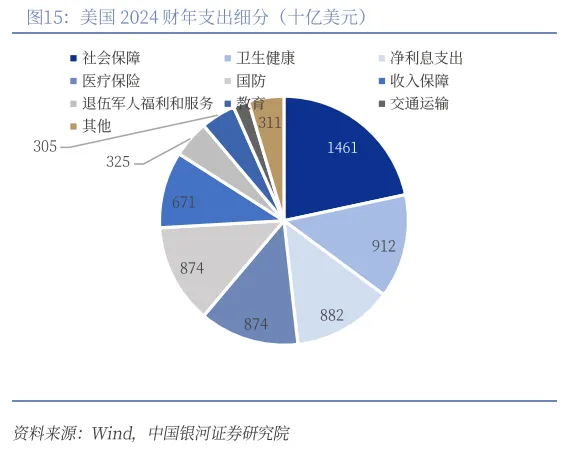

特朗普企圖通過馬斯克來削減政府不必要開支,從而強化財政可持續性。2024財年,美國財政赤字率達到6.28%,支出6.75萬億美元,債務佔GDP比重達到121%。高昂的財政支出和債務負擔讓特朗普和共和黨推崇降低聯邦政府開支,削減預算支出,以達到財政正常化的目的。而馬斯克所率領的政府效率部就像特朗普的一把“利劍”,大規模的進行支出調查、精簡人事並削減開支。1月20日就職當天,特朗普簽署總統令,宣布成立政府效率部(DOGE)。與其他政府部門不同,政府效率部是一個“臨時組織”,行政令中明確規定政府效率部將於2026年7月4日“終止”。

雖然屬於臨時組織,但特朗普賦予政府效率部極大權利。根據特朗普的行政命令,DOGE的目標是通過“現代化聯邦技術和軟件”來“最大限度地提高政府效率和生產力”。此外,特朗普還表示DOGE將“拆除政府官僚機構,削減多餘的監管,削減浪費的開支,並重組聯邦機構”。為了執行這一任務,特朗普的行政命令授予嵌入在各個機構中的“DOGE團隊”在“法律允許的最大範圍內” “全面、迅速地訪問所有非機密的機構記錄、軟件系統和 IT 系統的權利”。

2月11日,特朗普再度簽發行政命令《實施總統的“政府效率部”勞動力優化計劃》,直接賦予DOGE人事權。命令規定,聯邦政府機構每離職四個人,才可招聘一個人。同時每個機構負責人應與其DOGE團隊負責人協商制定新人員招聘。機構不得填補DOGE團隊負責人評估認為不應填補的任何職業任命空缺,除非機構負責人確定該職位應該填補。也就是說,特朗普目前不但凍結了聯邦職員的招聘,賦予DOGE信息審查權,同時還授權DOGE掌管聯邦公務員的人事調動和招聘權,整個公務員體係都歸馬斯克掌管。

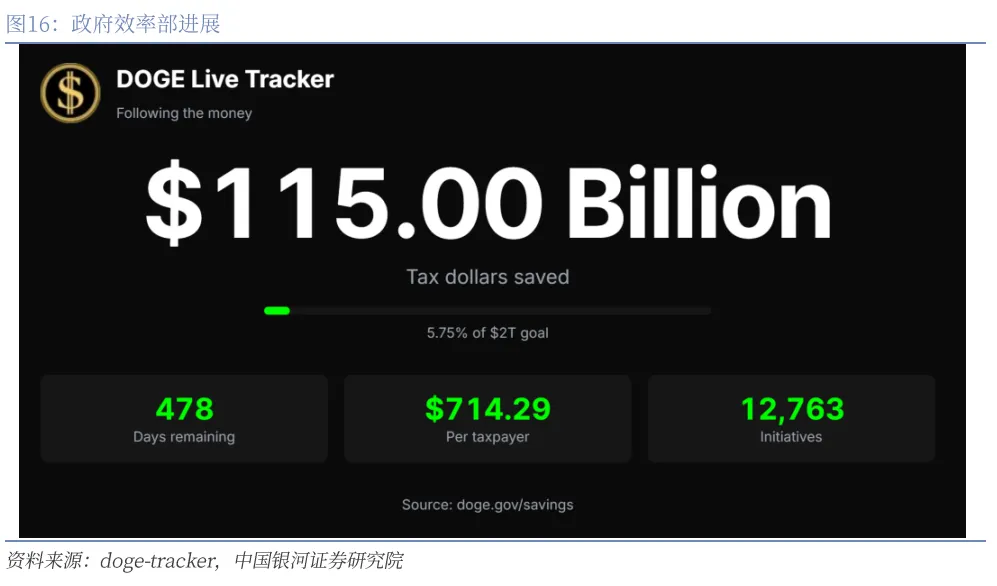

根據doge-tracker顯示,截止3月13日政府效率部共削減了1150億美元的開支,達到其總進度的5.75%。

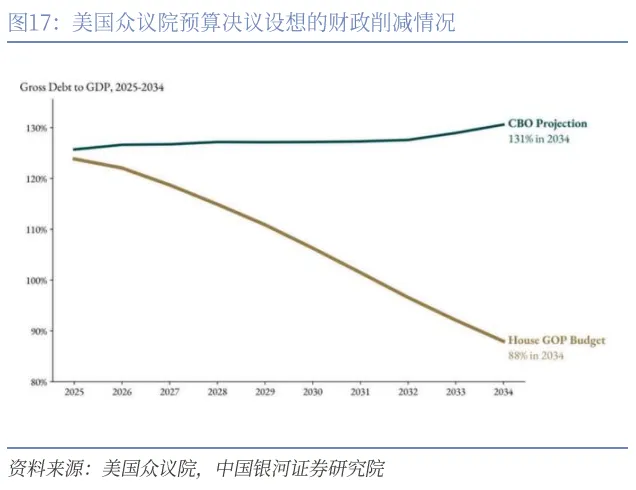

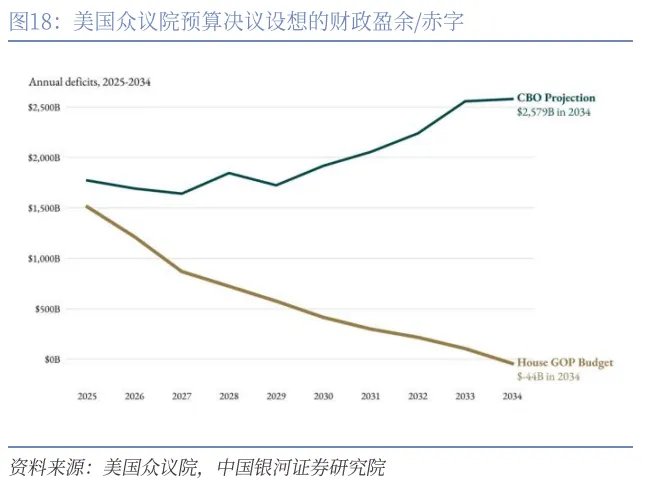

3.2 眾議院預算決議暢想十年減少10萬億赤字

眾議院決議建議在2025財年至2034財年期間削減19萬億美元支出,從而實現預算平衡並產生440億美元的財政盈餘。2025年2月25日,美國眾議院投票通過了2025 財年預算決議,為未來十年的預算提出建議。預算決議不具有法律效應,可以視為眾議院為各個委員會設立的指標,但依然可以管中窺豹看出共和黨想要削減的領域來自醫療、教育和農業。細分來看,預算決議要求能源和商業委員會削減 8800億美元,該委員會同時負責醫療補助和其他聯邦健康計劃;教育和勞動力委員會削減3300億美元;農業委員會削減2300億美元。此外,指示還要求進一步削減 5000億美元,但並未分配給特定委員會。

四、 關稅對於特朗普是再好不過的工具

(一)美國形象崩塌,關稅或為最好工具

美國已從“全球公共產品提供者”轉變為“尋租地主”。二戰以來,美國長期以“全球秩序維護者”自居,通過軍事同盟、經濟援助和價值觀輸出塑造了“解放者”形象。然而特朗普政府上台後,從其一系列關稅政策到“海湖莊園協議”概念興起,經濟孤立政策或使美國“解放者”的國際形象發生根本轉變。而關稅則是“海湖莊園協議”目標達成的重要手段。美國可以以此作為談判籌碼,迫使其他國家接受美元貶值或債務重組。如果特朗普果真採取計劃實行“協定”政策框架,利用關稅的“經濟勒索”手段也將徹底顛覆美國過去倡導的“自由貿易”原則,轉而將國際規則視為攫取短期利益的工具。這種以關稅為核心工具的政策邏輯,暴露了美國在如今國際舞台上的本質角色:一個以“壟斷租金”為目標、不惜犧牲國際形象與長期戰略利益的“包租公”。

美國從“解放者”到“包租公”的形象塌陷,是其戰略焦慮與壟斷利益至上心態的必然結果。結合“協定”框架,加徵關稅或有三重預期目的:

一是改善國民福祉與為減稅融資。理論上,關稅下貿易條件改善的收益與關稅收入若能夠與隨之產生的生產消費扭曲損失平衡,則存在理論最優關稅水平。首先,關稅通過壓低進口商品議價能力改善本國貿易條件,對國內廠商形成利好,帶來生產者剩餘提升;其次,關稅收入可作為財政資金用於國內減稅或公共支出,為國內減稅融資,間接增強居民實際購買力。但進口規模收縮和關稅帶來的輸入通脹可能導致國際廠商和國內消費者剩餘損失,對於國際廠商的損失而言,其本質就是單邊加稅的損失轉嫁,理論上不直接影响国内总福利。理論最優關稅即指在邊際上,關稅帶來的貿易條件收益與稅收增加之和,恰好抵消其引發的生產消費扭曲損失。這種“以外部成本補貼內部需求”的策略,在理想條件下可實現帕累托改進,提升社會總福利。

二是促進製造業回流與產業鏈重構。關稅政策長期服務於高科技產業與關鍵原材料行業的回流和本土化目標。加徵關稅通過提高進口商品成本削弱其價格競爭力,促使美國本土企業及跨國企業重新評估全球供應鏈佈局,進而引導製造業產能向美國本土轉移。具體而言,關稅抬升了海外製造品進入美國市場的門檻,刺激國內進口替代效應,推動下游廠商優先採購本土生產的中間品與製成品;同時,海外生產成本優勢的縮減倒逼企業調整投資決策,將部分高關稅敏感行業的生產環節遷回美國以規避貿易壁壘,並利用美國在能源成本、技術創新及政策激勵等方面的相對優勢重構產業鏈。疊加地緣政治風險加劇背景下企業對供應鏈韌性的重視,關稅或驅動製造業資本與就業崗位向美國本土回流,減輕關鍵產品和原材料的對外依賴度。

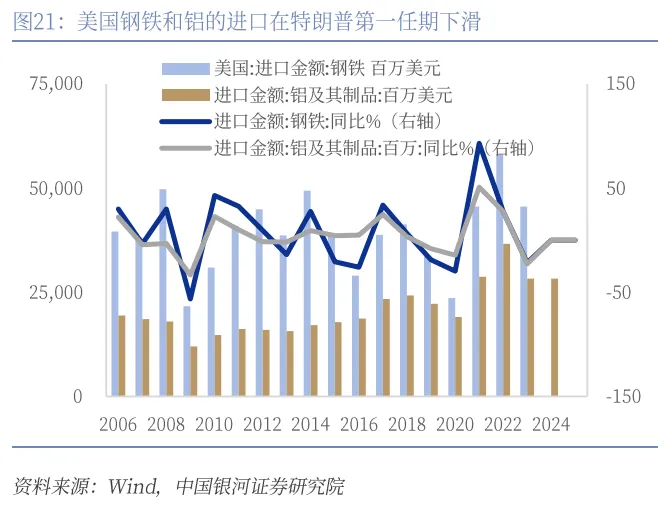

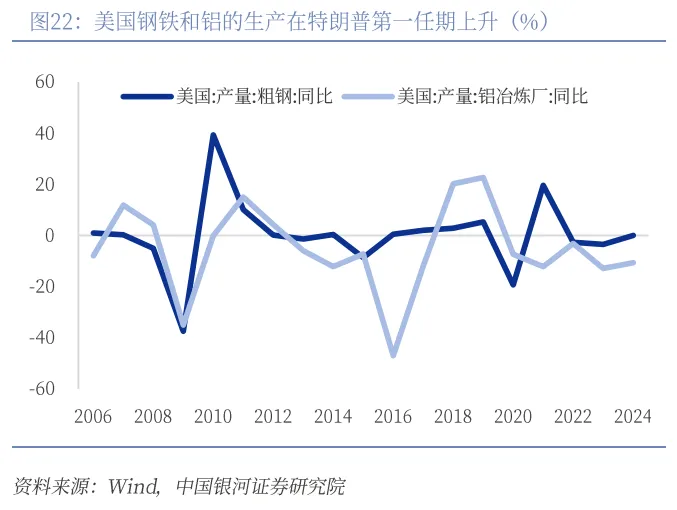

特朗普的政策從一定程度上確實推動了製造業回流美國本土。2018年3月,特朗普的第一個任期開始對鋼鐵和鋁加徵25%關稅。到2019年,美國鋼鐵和鋁的進口額分別下降了18.68%和8.18%,而產量分別上漲了5.31%和22.67%,表明加征關稅的政策确实推动了美国国内钢铁和铝的生产,帶動了製造業回流美國本土。

三是憑藉逆差國優勢增大戰略籌碼。作為全球最大逆差國,由於美國市場對全球出口的依賴度相對較低,其關稅政策對其他國家出口的抑制效應強於對本土消費的衝擊,這種結構性差異使關稅成為施壓他國讓步的戰略工具。例如,通過威脅提高關稅,美國可迫使各國“站隊”,使主要貿易夥伴接受匯率協調方案,主要債權國接受美債長期化置換,或要求盟友分攤更高比例的防務開支,這與“海湖莊園協議”中重構國際規則的目標形成呼應。但是,該策略存在根本性矛盾,短期關稅收入無法彌補供應鏈成本上升帶來的通脹壓力,而濫用關稅作為政治籌碼可能削弱各國對美元體系的信任,最終動搖美國經濟霸權的根基。

(二)直指進口結構核心項,配合“協定”政策目標

結構來看,特朗普政府2025年的關稅政策直指進口核心項,呈現出高強度、廣覆蓋與強針對性的特徵,其核心目標在於通過非對稱施壓重構國際貿易規則,同時為國內產業積累條件。

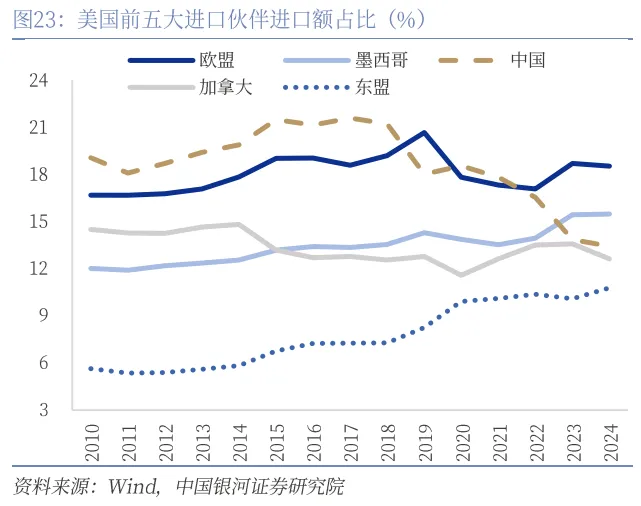

從國別維度看,中國仍是關稅施壓的首要對象:2月1日宣布對華商品加徵10%基礎關稅,並取消800美元以下小額包裹的免稅待遇,直接衝擊跨境電商與低附加值商品出口,2月7日,該政策由於解決因取消“小額豁免”對華巨量貨物的清關問題而暫緩,但特朗普也指出直到商務部“確認處理包裹和徵收關稅的程序和系統到位”後,就會對華重啟。此後美国又于2月27日追加10%關稅,形成階梯式升級施壓節奏。對墨西哥、加拿大則“先威慑後暂缓”:2月1日提出加徵25%關稅後,3月4日最終落地時調整為“待定稅率”,但將能源產品單獨列為10%加稅標的,此舉既維持了對北美供應鏈的威懾力,又為《美墨加協定》重新談判預留籌碼。歐盟成為新階段的重點打擊對象,2月26日明確計劃對其輸美商品加徵25%關稅,重點覆蓋汽車、農產品等傳統優勢領域,意在迫使歐盟在數字稅、防務開支等議題上讓步。

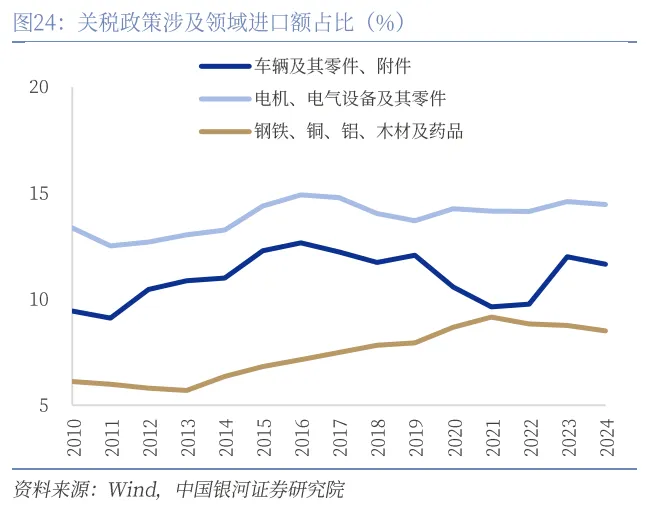

從產業維度看,關稅政策聚焦兩條主線:一是強化傳統製造業保護,2月10日重啟鋼鐵鋁關稅並取消豁免,意圖鞏固國內重工業基礎和關鍵原材料獨立性;二是搶占新興產業製高點,2月18日預告對半導體、藥品加徵25%及以上關稅,直指中國在成熟製程芯片與原料藥領域的追趕態勢,為美國本土製藥與芯片企業削弱外部競爭。值得關注的是,政策設計中或存在刻意製造的“不確定性”以放大威懾效應:汽車關稅雖預告4月實施但未明確稅率,銅進口關稅僅啟動232調查暫未落地,這種“引而不發”的策略既避免短期內過度衝擊供應鏈,又能持續牽制貿易夥伴的決策預期。

“協定”框架下,關稅在三個層面與其政策目標有所配合。短期來看,關稅從貿易工具升級為地緣博弈手段。在地緣經濟博弈層面,對中國等國家關稅升級旨在削弱其出口創彙能力,間接施壓其在美債置換等金融議題妥協;對墨加暫緩徵稅實則捆綁能源合作與邊境安全議題;而對歐盟的強硬姿態則服務於跨大西洋利益再分配。此外,從英美之間避免加徵表態、近日宣布降低加墨關稅、對華政策加碼等消息來看,美國針對不同國家政策分化明顯。關稅水平作為重要談判籌碼,或成為促使各國與美國利益保持一致的脅迫手段,為進一步匯率協調和債務談判提供基礎。

中期看,加徵關稅或助推實現“協定”中美元走弱的匯率政策。上世紀80年代,美國為了解決不斷擴大的貿易逆差,以“301調查”為由向日本發難,對日本加徵高關稅迫使日本在多個產業領域作出讓步,最終在1985年签署了广场協定。广场協定后,實際美元指數得到迅速走低。如今,對美元指數影響較大的貨幣是歐元、墨西哥元、人民幣和日元,想要有效推動美元走弱需要多個國家的參與,美國在2025年對全球普加關稅,將其作為一種迫使他國讓步與妥協的手段,在将来通过海湖庄园協定,达成类似广场協定的效果,推動美元“協定”下貶值。

長期看,美國的關稅政策與海湖莊園協議具有減少貿易逆差,促進製造業回流的相同目標。美國對全球普徵關稅,減少進口商品價格優勢,增加國內產品競爭力,迫使企業重新考慮供應鏈佈局,部分產業因此回流美國,最終達到減少貿易逆差和促使製造業等產業回流的目標。海湖莊園協議不採用市場化循序漸進的方式,而是計劃通過匯率政策直接使美元貶值,從而促進出口和製造業回流,與關稅在長期目標上有共通之處。

然而,必須要指出的是,加關稅會使美元獲得短期走強的驅動力,但隨著進口成本推升、加劇通脹和引發貿易夥伴反制等關稅影響長期化,或導致經濟疲軟與市場對美元信心動搖。無論是短期效應還是長期影響,加徵關稅與“海湖莊園協議”在基本面穩定前提下“協定”推動美元貶值的目標都存在衝突之處,這也是特朗普政策間矛盾性的一種體現。

五、 海湖莊園協議的困境與掣肘?

總結來看,特朗普政府希望重塑國際貿易、金融、安全體系的“海湖莊園協議”的主要手段為三類:首先是通過大規模的普遍性關稅加徵來保護本土製造業、減輕財政壓力並在貿易和其他磋商中獲得優勢。然後是建立主權財富基金,將美國資產負債表中的資產進一步貨幣化,促進增長、平衡債務並實現包括公平貿易等國家戰略。最後,在全球金融體系方面,美國所提供的金融和軍事安全將成為受保護國遵循美國計劃的核心支撐,受保護國將配合美國幫助美元貶值以促進製造業回流;同時,這些國家還要配合美國調整自身債務結構,包括持續認購美國債務以及將短期美債置換為超長期世紀債券等。

雖然目前關稅已經開始落地,主權財富基金也初具雛形,但所謂的“海湖莊園協議”依然面臨著諸多困境與掣肘,這些因素也可能成為特朗普政府在重塑貿易與金融格局的道路上難以逾越的天塹。關稅方面,再通脹與經濟下行壓力是美國迅速將綜合關稅稅率提高至20%以上最大的阻礙:大規模的普遍性關稅加徵不僅可能導致短期通脹中樞的上移、通脹預期的抬升和短期成本的上行,在其他主要貿易對手進行反制的情況下,美國製造業短期也將面臨更大的不確定性,這並不利於製造業的回流,反而使經濟預期在滯脹與衰退之間搖擺。主權財富基金方面,美國作為經常賬戶逆差國以及最大的國際投資淨債務國,並不具有通過出口等方式持續產生收入並支持主權財富基金的資金來源,債務擴張又面臨困境,而大量出售聯邦土地或資產負債表中的黃金等項目短期貨幣化亦不切實際。全球金融體系重構方面,美國在協調其他國家幫助美元貶值、將短期債務置換為超長期債券等事務上似乎“只有大棒,沒有胡蘿蔔”,即除了以關稅和美元金融系統作為要挾外,缺乏使各國主動配合美國影響美元匯率和自身債務結構的利益點。

綜合考慮,“海湖莊園協議”的構想高度延續了特朗普政策間的“自相矛盾性”:比如關稅提升和美元貶值共存意味著美國通脹回升的風險以及私人部門承擔更多的關稅成本,比如強制的債務置換損害美債信用並推升收益率意味著舉債成本和赤字未必有效降低,又比如美元的走弱可能伴隨著本輪“美國例外論”的終結和經濟的下滑,這也無益於本土製造業的擴張。除了關稅的實際加徵外,“海湖莊園協議”其他部分快速落地并产生显著经济影响的概率甚微。投資者需要重視特朗普加徵關稅以及促進製造業回流的決心,但强行达成弱美元以及海湖莊園協議中的其他设想未必是行之有效的方法,保持觀察的同時暫不需要過分擔憂。

(一)關稅的掣肘:潛伏的滯脹與衰退預期

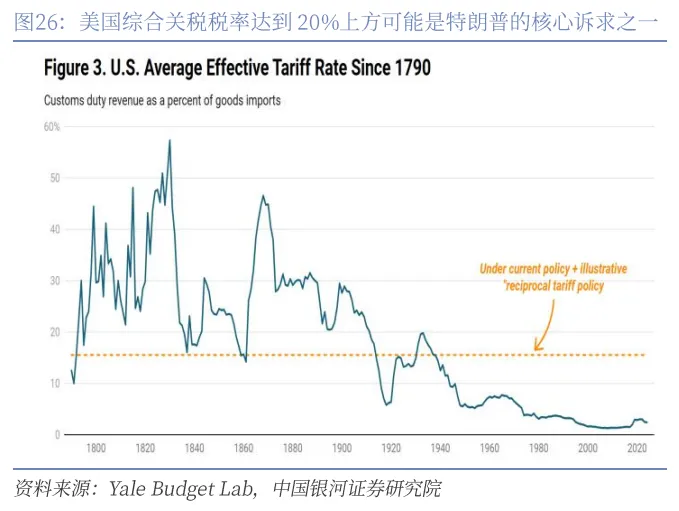

特朗普政府在關稅加徵的態度上較為堅決,不宜將關稅僅理解為在貿易和其他磋商中向他國施壓以獲取利益的手段,而應該理解為重塑國際貿易和美國經濟結構不平衡的必要手段。特朗普提名的經濟顧問委員會主席米蘭(Miran)在報告中曾指出有研究認為美國的最佳綜合關稅稅率應至少在20%左右,與特朗普計劃的對華60%關稅和對其他國家20%關稅的情形較為吻合,因此也有理由認為特朗普任內在條件允許的情況下會致力於將關稅提高到競選時所承諾的水平。當然,關稅的實施並不會一帆風順,特朗普政府短期面臨的最大掣肘即進口成本上升後的通脹壓力以及高成本和各國的潛在反制對美國製造業的進一步打擊,滯脹或小幅衰退的擔憂可能揮之不去。

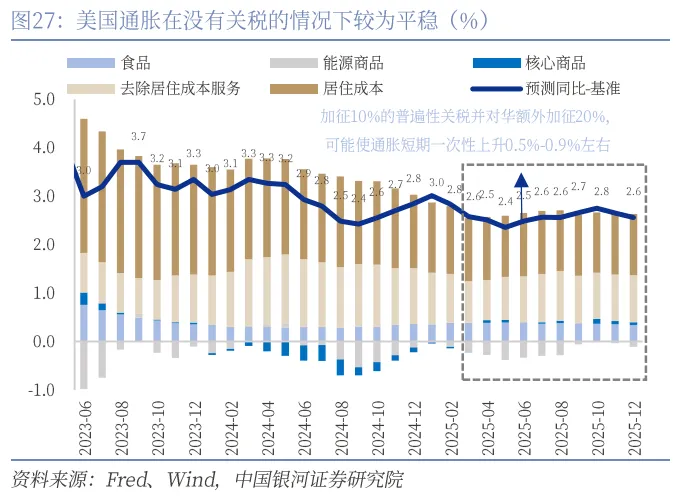

作為特朗普競選的核心承諾之一,降低通脹是民眾衡量對特朗普政府滿意度的關鍵指標,而關稅和弱美元與之衝突。對於在2026年面臨中期選舉且在兩院並不存在壓倒性優勢的特朗普來說,居民生活成本和通脹預期的穩定尤為重要。雖然我們認為關稅造成的一次性通脹並不妨礙美聯儲年內繼續降息,但如果消費者和投資者通脹預期持續回升導致特朗普支持率降低,那麼綜合關稅稅率難以在2025年就順利接近20%的目標。與2017到2019年更具有針對性的對華貿易戰不同,本輪關稅加徵節奏明顯更快且多為不區分品種的普遍性關稅,難以重現上一輪貿易戰疊加美聯儲緊縮週期時通脹整體平穩的狀態。

我們與其他機構的測算均顯示,2025年特朗普如果將綜合關稅稅率提升至15%左右,至多可能在2025年4月初正式加徵的12個月內造成約0.9個百分點的一次性通脹中樞抬升,基準為0.5個百分點。我們的測算情形是對華加徵10%、對其他國家綜合加徵約10%的情況,考慮溫和貶值,這對應著約0.83個百分點的CPI通脹上移(如果對華加徵20%則約0.94個百分點)。波士頓聯儲利用投入產出表測算對華加徵10%,對加拿大和墨西哥加徵25%的情況对应着PCE通脹中樞上行0.5到0.8個百分點(而相比之下2018年的關稅僅為0.1到0.2個百分點)。2018年美聯儲藍皮書測算認為15%的非能源普遍性關稅大約對應1.25個百分點的PCE通脹抬升,立即地10%的關稅同樣大致對應0.8個百分點。即使考慮WTI原油價格中樞可能降低至65美元/桶、對美出口國和美國企業承擔部分關稅、加徵時點並未自年初就開始等因素,2025年的CPI通脹中樞可能仍比2.5%左右的無關稅情形上升0.5個百分點,達到3%。

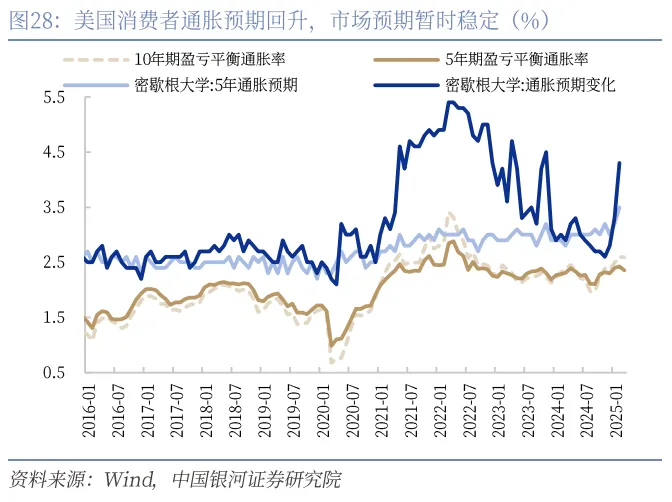

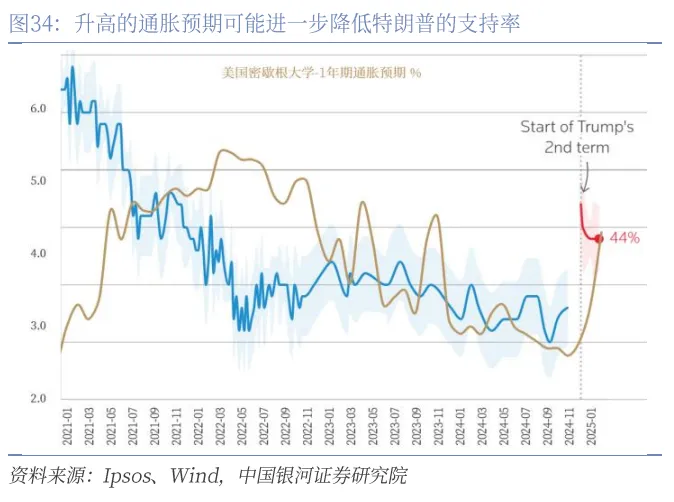

雖然這種程度的一次性通脹可能並不會干預美聯儲在2025年的降息,我們也繼續維持3次共計75BP的降息幅度作為基準情況。不過短期來看,居民和部分企業通脹預期的抬升可能會成為快速使綜合關稅升至20%的阻礙,而如果弱美元與關稅同時出現,那麼通脹壓力將更加明顯。從數據上來看,近期通脹預期的反彈明顯,2月的密歇根大學短期通脹預期變化升至4.3%,為2023年11月以來最高;而代表投資者預期的10年期美債盈虧平衡(breakeven)通脹率相比2024年2.25%的均值,近期也升至2.6%左右。在通脹中的食品項目依然受到禽流感困擾的情況下,如果大規模的關稅在3、4月份持續落地,那麼對私人部門預期的進一步擾動有形成通脹預期螺旋的風險。雖然美聯儲年內並不會停止溫和放鬆貨幣政策,但通脹的波動可能衝擊資本市場的降息和增長預測,在打擊股市的同時削弱財富效益,進而使特朗普政府的支持率受損。對於需要考慮中期選舉的特朗普來說,再通脹本身導致的支持率下行也是在加碼關稅是需要考慮的風險點。

在再通脹風險的基礎上,關稅導致的經濟下行壓力還可能形成滯脹或小衰退預期,經濟(和權益市場)的收縮風險同樣是短期制約關稅達到20%的重要因素。我們在報告《美國滯脹的陰霾並未消散》中曾指出:(1)理論上,通脹預期如果形成螺旋,則可能通過預期的自我實現使通脹持續保持在偏高位置。美聯儲為穩定通脹預期可能使政策利率維持高位,屆時消費和投融資都可能受到壓制,阻碍經濟增长;這一觀點在年初的部分消費、地產銷售和投資數據中已經有所體現。(2)關稅政策不僅會推升通脹,由此引發的貿易衝突和偏高利率環境短期並不利於美國製造業恢復,進而降低部分企業利潤和生產效率,拖累經濟。

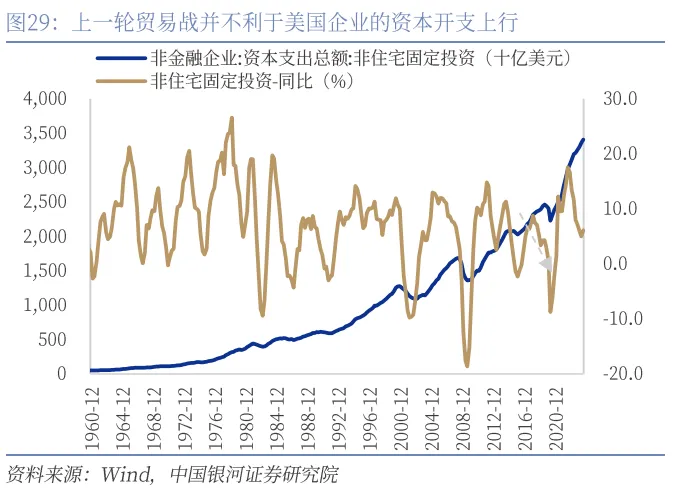

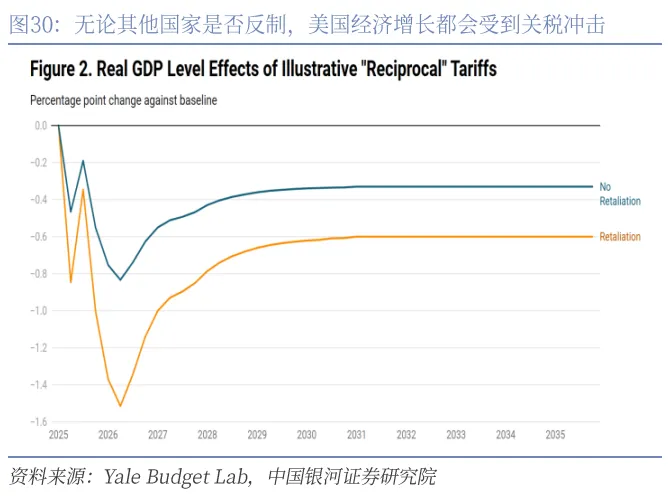

關稅加徵後,貿易摩擦大概率會導致部分經濟體實施反制措施,進口貨物成本的提高可能增加消費價格並抑製家庭支出,而預期利潤降低也可能導致企業借貸利差回升,並不利於商業支出。從特朗普上一輪貿易戰的效果來看,疊加美聯儲的緊縮週期,企業名義非住宅資本開支的增長斜率有所放緩,同比增速從7%以上逐步下行至4%,製造業佔GDP比例2018年在11%左右沒有變化,2019年在經濟壓力下繼續下滑。經濟顧問委員會(CEA)的相關研究認為特朗普的上一輪貿易戰每年可能拖累GDP約0.4%;而包括稅務基金會和國際貨幣基金組織等在內的眾多機構估算10%至20%的普遍性關稅對經濟的拖累至少在0.5%左右,嚴重情況下可能導致經濟較基準增速下行1.7%。耶魯預算實驗室對“對等關稅”(综合税率約15%)情況下的GDP衝擊測算顯示2025年總產出將走弱0.6到1個百分點。總而言之,關稅和其他國家的反制下,不僅外部對美國產品和服務需求短期走弱,內部的消費能力和企業資本開支亦面臨降低的壓力,這也是近期市場對美國經濟陷入滯脹或是溫和衰退擔憂加大的重要原因。

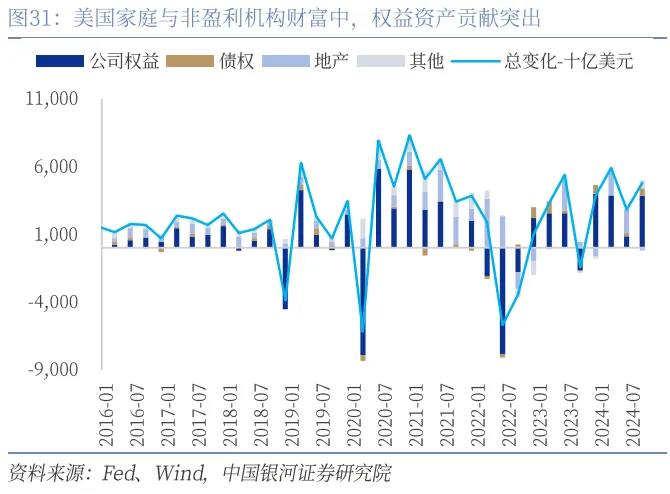

如果滯脹或經濟大幅走弱的情況出現,那麼依靠 “美國經濟例外論”支撑高名义利润增速的美国权益市场也面临显著的调整风险,並可能拖累消費,形成經濟的負向循環:以標普500指數為例,一方面其動態市盈率在3月初仍處於21倍左右的歷史高位;另一方面,2025與2026年的每股盈利預期也出現了小幅下修。在估值難以提升的狀態下,如果支撐企業利潤的名義經濟增長出現問題,那么美股出现更大幅度调整的概率将显著增加。在美国家庭與非盈利机构超167萬億美元(截至2024年Q3)的財富中,權益資產約佔33%;如果美股大幅調整,通過財富效應對消費支出的衝擊也將不言而喻,而支撐經濟的消費一旦走弱,企業名義利潤增速也將更快下行,拖累美國權益資產表現並形成負向循環。這不僅不利於特朗普政府的中期選舉,經濟下滑導致的赤字率被動上升對於其控制財政的目標也不是好消息。

因此,雖然特朗普政府將為了平衡貿易體系和赤字堅定地進行關稅加徵,但其加徵的力度和幅度仍然需要考慮通脹回升和經濟下滑的短期風險。雖然在“海湖莊園協議”的三類主要手段中,關稅大規模落地並衝擊經濟和金融市場的可能性最大,且不宜低估特朗普加徵關稅的決心,但仍需要認識到關稅加徵是需要根據通脹和經濟變化動態調整的,而非在2025年一蹴而就;即使是已經加徵的關稅,在嚴重威脅美國經濟增長的情況下,也不排除出現調整的可能。

(二)主權財富基金的掣肘:無本之木?

相比於關稅和通過美債置換等方式重塑美國財政結構和金融影響力,主權財富基金對全球經濟和金融市場的擾動相對較小,有效緩解美國債務問題和乾預匯率的能力也極為有限。我們認為相較於現存的依靠外匯儲備和顯性國有資本的各國主權財富基金,美國設立主權財富基金的條件並不自然,且可能面臨較大的法律阻礙。資金來源不暢的主權財富基金屬於“無本之木”,即使嘗試通過將聯邦土地或者黃金儲備強行貨幣化來支持,也依然面臨諸多法律阻礙。此外,該主權基金的投資方向和權責目前也尚不明晰,實際形成規模和影響還需時日,短期並不需要擔心其大幅衝擊黃金市場或影響土地和能源供給,遑論影響國際資本市場。

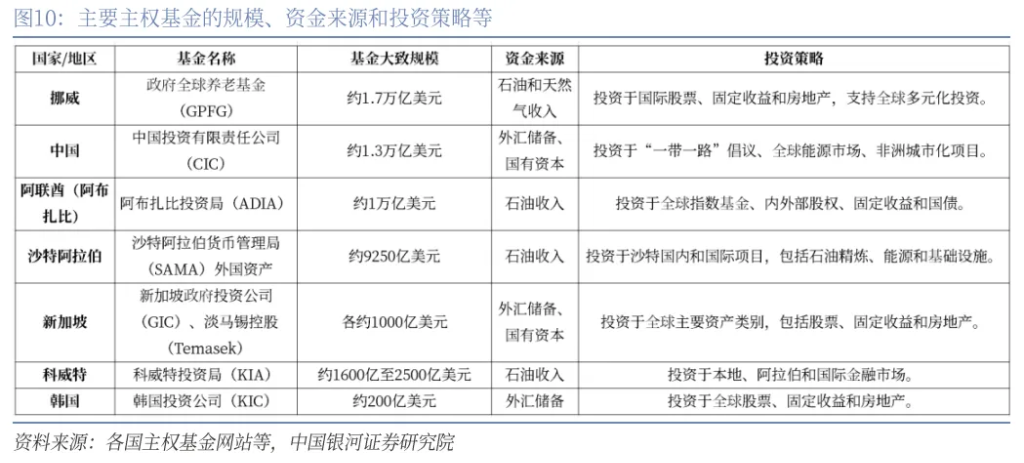

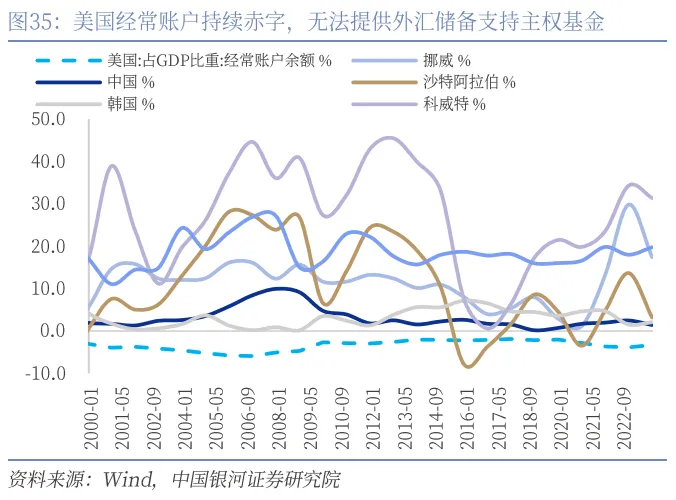

主權財富基金面臨的首要問題就是資金來源,这也是美国的主权基金与常见的主权基金显著不同的地方:回顧擁有較大規模主權財富基金資金來源特點,不難發現這些國家基本都是經常賬戶順差國,利用貿易中所形成的外匯儲備或規模較大的國有資產進行投資。其中典型的能源貿易順差國主要包括挪威、阿聯酋、沙特阿拉伯和科威特等,而典型的貿易順差國則有中國、新加坡、韓國等;除美國外,上述國家經常賬戶餘額佔GDP的比重均常年為正,這意味著國家會形成充足的外匯儲備和資產用於國內和國際投資。

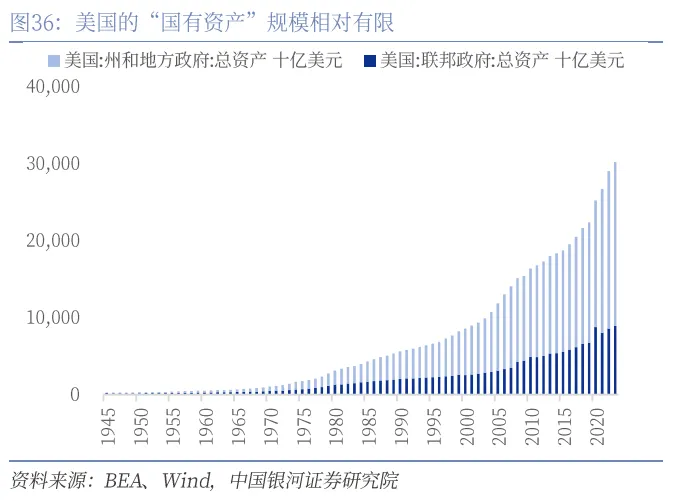

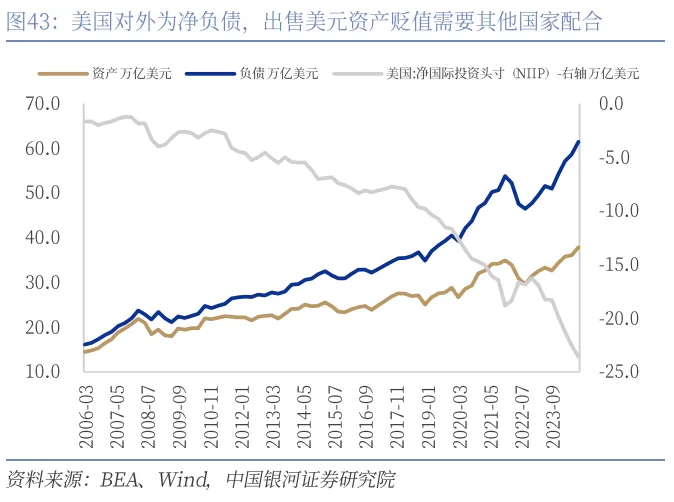

美國則是經常賬戶逆差國和最大淨國際投資債務國,其經常賬戶餘額佔GDP比例自1977年以來僅有三年不為負值,2023年為-3.27%;美国的净国际投资头寸同样常年為负,截至2024年三季度為-23.6萬億美元,即擁有的對外資產為37.86萬億美元而对外负债却高达61.46萬億美元,這些投資於美國的外國資金就包括大量其他國家對美貿易順差積累的外匯。因此,僅從主權財富基金資金來源的角度看,美國註定無法採用傳統的順差積累對外投資。利用國有資產可能是特朗普政府著手的重點,但對比中國也不難看出,美國的國有資產不論是從總規模還是可以利用的體量似乎都較為有限。以2023年中國國有資產管理報告為例,全國國有非金融企業資產總額371.9萬億元人民幣(按當年7.087匯率換算約52.48萬億美元),金融國有資產總額445.1萬億元人民幣(換算約62.81萬億美元)。

同年,美國聯邦政府總資產約為8.94萬億美元,州和地方政府總資產約為21.23萬億美元,与中国国有资产规模差距显著,這可能也是特朗普政府將眼光投向土地和自然資源等的重要原因。

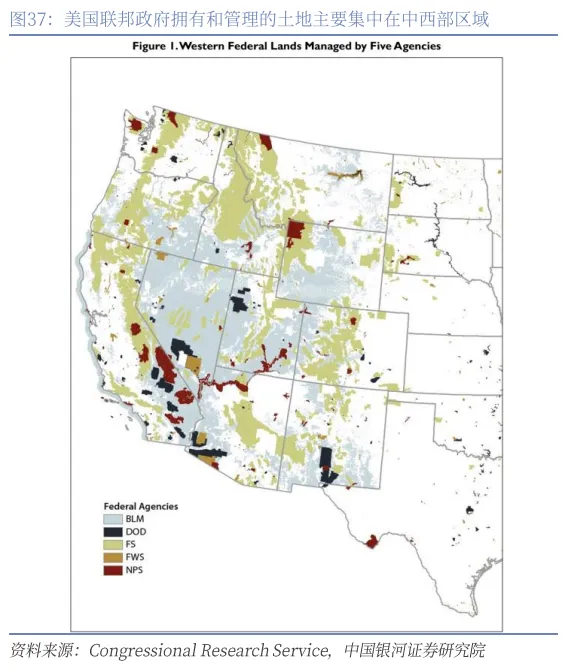

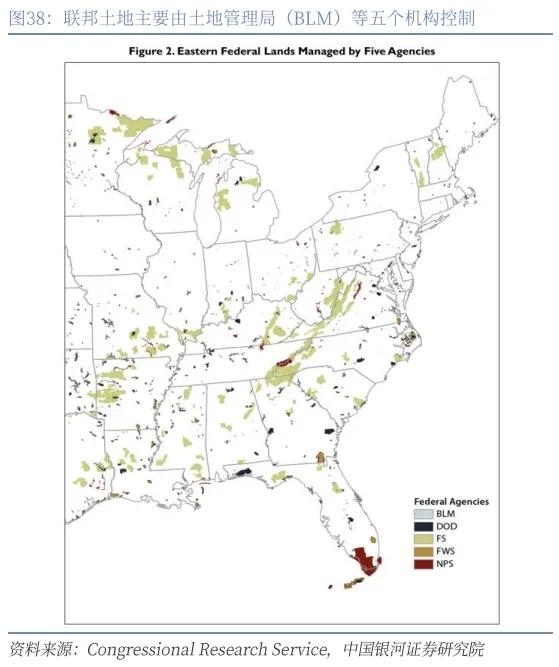

目前,美國主權財富基金的資金來源尚不清晰,但潛在的方向可能包括(1)關稅和其他收入,(2)聯邦政府控制的公共土地,(3)黃金重定價;当然这些方向也都面临显著的困难。關稅和其他收入方面,目前美國政府日益擴張的赤字已經充分說明常規收入渠道無法滿足主權財富基金的資金需求。假使美國對華60%、對其他國家20%的關稅全面落地,稅務基金會測算的考慮其他國家反制後的稅收約為3180億美元,並不足以覆蓋特朗普進一步減稅和驅逐非法移民計劃所需的成本。現有土地租賃方面,內政部數據顯示自然資源租約2024年約產生164.5億美元的收入,這也離主權財富基金所需的規模相差甚遠。因此,相較於租賃,出售聯邦土地似乎是更有希望的方式。

聯邦土地方面,數據顯示聯邦政府擁有約6.4億英畝的土地,約佔總土地面積的28%,大多集中在中西部。特朗普的內政部部長佈爾古姆(Burgum)認為美國的國家公園、公共土地以及其所蘊含的木材、原油、礦產等自然資源都可以作為主權財富基金潛在的資產,至多可能價值200萬億美元。即使不考慮這一估計是否合理,出售聯邦公共土地和國家公園似乎面臨較多法律挑戰。《美國聯邦土地政策與管理法》對於開發土地是否符合公共利益等會做出嚴格的評估,清潔空氣與水源相關法規則可以基於環保因素阻止土地出售,各州的不同的相關法令也可能阻止土地出售。

事實上,早在特朗普之前,裡根政府在1980年代就曾嘗試出售西部約270萬英畝的土地管理局(BLM)土地和600萬英畝的國家森林土地,但是遭遇了多個州的立法機構和行政機構的反對,環保組織也參與了訴訟,加之裡根的內政部長自身強烈反對聯邦土地私有化,最終導致失敗。目前來看,在特朗普已經有諸多爭議性政策遭到訴訟的情況下,順利大規模出售聯邦土地的希望也並不高。

黃金重定價方面,財長貝森特“將通過貨幣化美國資產負債表的資產端為美國人民創造財富”的言論在市場中引發了重新定價美國以布雷頓森林時期價格計價(42.22美元/盎司)的黃金儲備,進而支持主權財富基金的討論。如果將財政部在美聯儲持有的黃金憑證重新估值(按2900美元/盎司計),那麼目前約8130吨的黃金儲備价值将从约110.4億美元提升至近7500億美元,這一意味著美聯儲的資產負債表將被動擴張7400億美元,對應的財政部資金(TGA)增長可以用於補充主權財富基金的資金來源,最終流入銀行等機構賬戶。

黃金重定價方面,財長貝森特“將通過貨幣化美國資產負債表的資產端為美國人民創造財富”的言論在市場中引發了重新定價美國以布雷頓森林時期價格計價(42.22美元/盎司)的黃金儲備,進而支持主權財富基金的討論。如果將財政部在美聯儲持有的黃金憑證重新估值(按2900美元/盎司計),那麼目前約8130吨的黃金儲備价值将从约110.4億美元提升至近7500億美元,這一意味著美聯儲的資產負債表將被動擴張7400億美元,對應的財政部資金(TGA)增長可以用於補充主權財富基金的資金來源,最終流入銀行等機構賬戶。

這種重估可能直接導致市場流動性突然增加,與美聯儲短期貨幣政策維持偏緊和量化緊縮(QT)持續的政策不符。此外,財長貝森特在接受彭博社電視採訪時也表示,他所說的“貨幣化美國資產負債表”並不指向黃金儲備的重估,因此主權財富基金的資金來自於黃金重定價的概率並不高。

最後,主權財富基金也面臨著投資風險問題,雖然短期的資金投向並不清晰。特朗普和其官員提出的潛在投資方向可能包括基礎設施、製造業、醫療研究等領域,甚至可以用於收購TikTok使其在美國持續運營。目前如何界定主權財富基金的可投資範圍以及投資風險如何管理尚未落地,國會如何定義主權財富基金的職能和評價方式也需要等待財政部和商務部做出初步計劃後再做討論。

總體上,主權財富基金實際可用的資金來源並不多,既沒有貿易順差積累的外匯資產可用,又不能依靠關稅和土地資源租賃的稅收等,大規模出售聯邦土地短期也面臨多方面的阻礙,而黃金重估已經暫時被貝森特否認。缺乏大量且穩定資金來源的主權財富基金似乎是“無源之水、無本之木”,雖然需要關注動態,但短期難以在財政、資本市場和外匯等領域掀起大的波瀾。

(三)協調美元貶值與世紀債券置換的掣肘:只有大棒沒有胡蘿蔔

海湖莊園協議最核心的部分就是通過美元和美債對全球金融體系進行重構,最終達成美元相對走弱以支持本土製造業、長端美債收益率降低保證美國融資安全可持續的格局。米蘭(Miran)也曾指出,在多邊貨幣協定之下,理想的狀態是美元和美債收益率的同時走弱,儘管美國也可以通過對美元資產加徵稅費、迫使美聯儲配合美元貶值等相對單邊的手段進行。如果特朗普政府可以在加強美元地位的同時進一步提升其可操縱性,並重塑美國的債務結構,那麼對於美國的長期戰略地位將有巨大的幫助。不過,可以幫助美國進行債務重構和協調美元貶值的主要國家和美國的利益並不一致,而當前的海湖莊園協議的美元貶值和國債調整部分更多的是一種脅迫性框架,而非通過為其他國家提供增量利益來吸引參與者。

這意味著一個“只有大棒沒有胡蘿蔔”的貨幣和債務調整框架可能較難被各國接受;同時,美元和美債的系統性調整不僅對應著各國政府部門的配合,出售和調整美元(儲備)資產的結構也可能對對私人部門的配置行為產生深遠的衝擊。因此,我們仍認為現階段美元的貶值和美債收益率的下降需要美國經濟走弱和“美國例外論”的結束,而非在经济和通胀保持偏强状态的同時通过胁迫盟友和其他美元资产持有者达成。此外,在美國不繫統性利用產業政策加強其工業部門的情況下,短期的貨幣扭曲和關稅未必可以幫助特朗普政府達成製造業回流的願景。

在金融地位方面,海湖莊園協議的核心即“各國減少美元資產儲備形成弱美元+各國持續認購美國債務並將短期債務置換為長期低息債務來降低美國融資成本”。米蘭和波薩爾(Poszar)等海湖莊園協議架構的討論者提出的框架基本是利用美國的廣闊市場、軍事實力和金融治外法權(financial extraterritoriality)以迫使美元資產的持有者接受此框架,這也就意味著該框架的實施主要依靠“大棒”,而並不會給參與者帶來新的利益。波薩爾認為海湖莊園協議的支撐主要來自三點:(1)安全區域是公共產品,在內部的國家必須通過購買國債來為美國提供(保證安全的)資金;(2)安全區域是資本品,最好通過世紀債券而非短期債券進行融資;(3)安全區域設有鐵絲網,如果不將短期債務置換為長期債務,關稅會將你拒之門外。在以此威脅進行多邊協調貶值的基礎上,米蘭還提出了三種單邊威脅,包括:(4)通過《國際緊急經濟權力法》(IEEPA)對持有美國債券的其他國家徵收類似資本利得稅費;(5)通過关税分层惩罚美国的地缘政治对手和不配合的国家;(6)讓美聯儲自願配合財政政策,通過外汇干预和稳定需求等手段弱化美元并稳定美债收益率。以上六點的共性是美國會對不配合自身金融和債務結構調整的國家進行懲罰,而所謂的“獎勵”則僅僅是各國維持在美元體系內的現狀。

(1)安全區域可信嗎?

我們首先考慮美國的“安全區域”對潛在參與海湖莊園協議的各國的可信性和吸引力。不難看出美國的“安全區域”承諾在特朗普任內已經在經歷動盪,關稅、金融戰和對外軍事注意力收縮的風險均較大。從軍事安全的角度來看,特朗普政府的外交框架有“新門羅主義”的傾向,即並不熱衷於管理美洲之外的事物,且希望從享受其軍事保護的盟友處獲得進一步的好處。近期特朗普對俄烏衝突的態度已經充分錶明,歐盟和北約不能再繼續過度依靠美國的武器和其他軍事支持;無論配合海湖莊園協議與否,美國的歐洲盟友都需要加強自身防務。相應的,德國已經著手修改憲法中的“債務剎車”並致力於允許國防開支永久上升至GDP的1%以上,附加5000億歐元的基礎設施建設基金;歐盟也已經宣布實施8000億歐元的“重新武裝歐洲”計劃,並提供1500億歐元貸款用於增設國防投資。

對歐洲軍事安全的相對淡漠對於其他國防依賴美國的盟友國也絕非良好信號。從金融和貿易安全的角度來看,特朗普任期內的全面關稅加徵難以避免,而美国使用金融手段对持有美元资产的国家进行施压的概率也显著增加。特朗普任期的核心政策就是關稅加徵,因此不宜低估特朗普最終讓美國綜合關稅稅率達到20%的決心;即使最終加徵幅度低於承諾,持續的關稅威脅也會對各國貿易預期造成持續的擾動。而金融安全方面,海湖莊園協議構想中提到的強迫各國出售美元資產、置換世紀債券、徵收資本利得稅等手段對於美元體系內的各國來說都是“達摩克里斯之劍”,並不是增加美元資產穩定性的手段。這也意味著持有美元資產越多,就越容易被美國的金融治外法權所脅迫,這並不是促使各國進一步配合購買美國國債並幫助美國債務穩定的好理由。因此,如果美國真的全面進入海湖莊園協議框架,那麼本身就在挑戰“美國提供安全區域”的底層邏輯,各國並不能從進一步配合美國中獲得明顯的好處。

(2)操縱美元貶值需要什麼條件?可持續嗎?

其次,我們考慮在海湖莊園協議框架下操縱美元貶值的可能性。在當前的關稅框架下,中國、歐元區、日本等美國重要貿易夥伴本身就面臨著外部需求壓縮的壓力,此時主動升值以配合美國幫助美元貶值對本國經濟顯然不利。當前的經濟情況也與廣場協議時差距較大,在關稅等政策形成再通脹擔憂的情況下,美國與主要國家利差仍然處於偏高位置,經濟也相對強勢,在各國配合積極性本就不高的情況下也不易達成弱美元。最後,通過其他國家出售美元資產壓低美元可能意味著短期美債收益率的上行,這與降低債務成本的目標矛盾。

廣場協定導致的美元貶值至少有以下幾個特徵:(1)各國積極配合,且日本由於希望鼓勵企業出海投資和防止資本持續流出而積極推動了日元升值;(2)美聯儲進入降息週期,美國與其他國家利差收窄;(3)美國GDP佔全球比重從1985年的33.34%快速降低至1990年的25.94%左右。

從歷史經驗不難看出,廣場協定並不是主導美元走弱的決定性因素,只是重要的催化因素。這也意味著海湖莊園協議在關稅加徵、美國經濟偏強且降息緩慢的情況下未必有效。首先,在面临显著的美国关税风险时,非美貨幣容易出現貶值(以上一輪中美貿易戰為例,人民幣的最大區間貶值幅度接近14%),且貨幣升值可能進一步衝擊出口,這意味著其他國家缺乏像廣場協議期間的日本一樣積極協同配合美元貶值的動力。其次,如果美國自身經濟不出現惡化,且關稅形成再通脹風險,那麼在美國與其他國家的經濟差和利差持續維持偏高位置的情況下,即使短期出現美元資產的拋售,美元也並不存在中長期貶值的基礎。而如果美國經濟和通脹走弱,導緻美國占全球經濟比重迅速下行,那麼即使沒有海湖莊園協議,美元也同樣可以走弱(近期的美國衰退預期交易就是一種預演)。

最後,操縱美元貶值主要需要各國協同賣出美元資產,而被拋售的美元資產大概率需要非美私人部門的承接,而這很可能導致私人部門要求更高的收益率以做出補償;如此一來,如果美聯儲和美國本土機構不主動擴表吸收被出售的美元資產,增加的供給和弱化的需求將導緻美國債務融資成本上行,這與降低美國融資成本的目標是相悖的。總體上,我們認為海湖莊園協議在只有關稅威脅這類“大棒”的情況下,說服其他經濟體主動配合美元貶值的難度較大;同時歷史經驗表明,短期貨幣干預並不能導致持續的弱美元,如果美國與非美國家經濟差和利差不縮小,美元恐難以維持貶值趨勢。

(3)美國的世紀債券置換是否可行?有什麼潛在影響?

最後,我們考慮海湖莊園協議下各國持續認購美國債務並將短端債券置換為世紀債券的可能和效果。如上文分析,在美國經濟增速和利率較高的情況下推動美元走弱需要其他國家出售美元資產,這一般意味著美債收益率需要上升以吸引私人部門購買,而這與降低美國融資成本相悖。為解決這一問題,海湖莊園協議給出的解決方式是讓各國同時將短端債務置換為超長的世紀債券,這不僅可以在長期固定長段美債收益率,還可以預防美國赤字持續擴張導致平均融資成本不斷升高的風險;如果各國不配合,則可能面臨關稅懲罰以及資本利得稅威脅。我們將嘗試通過美債和全球美元儲備的構成來估算債券置換帶來的潛在影響。

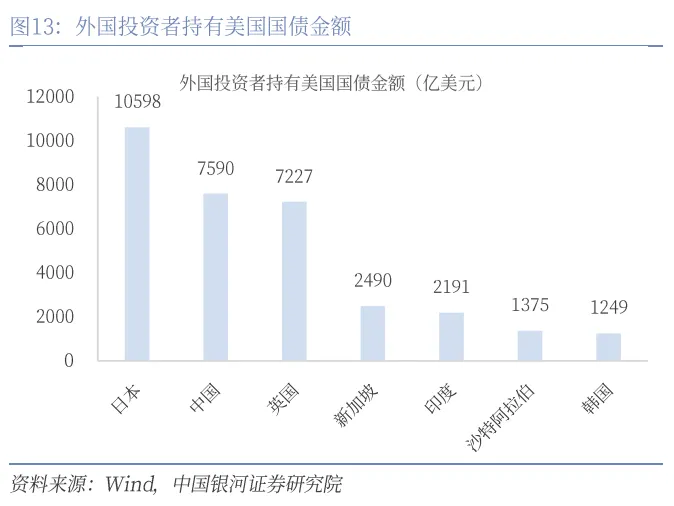

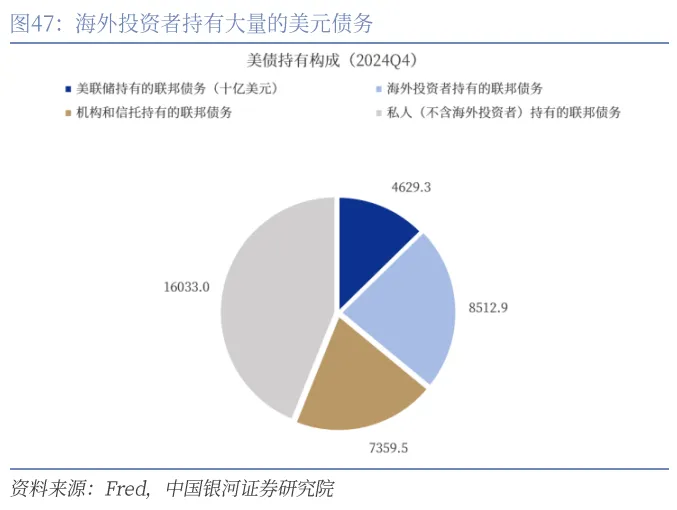

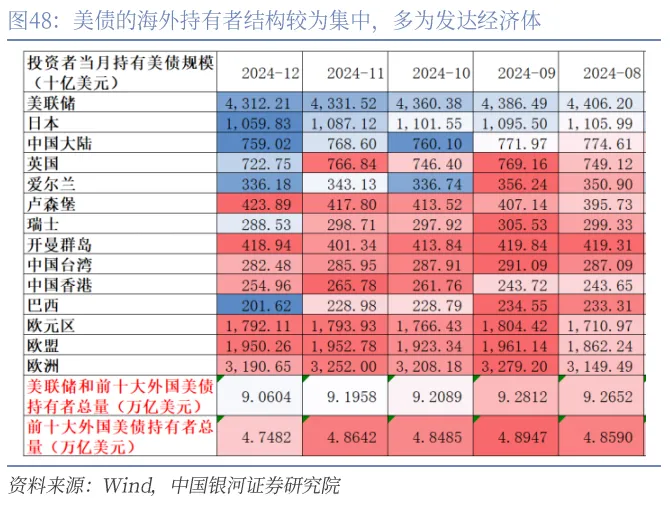

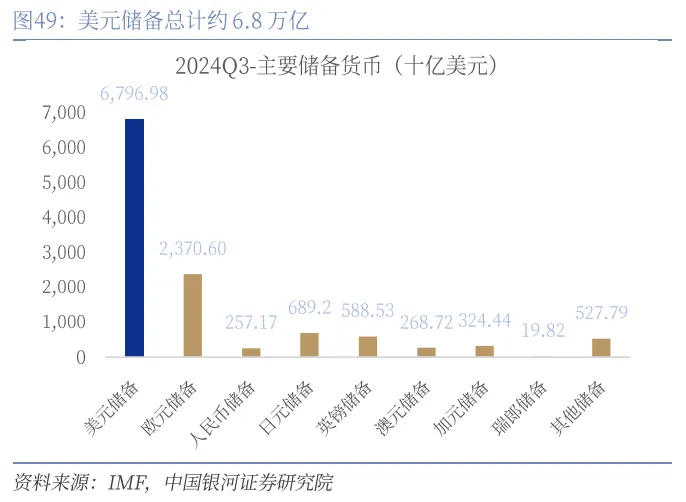

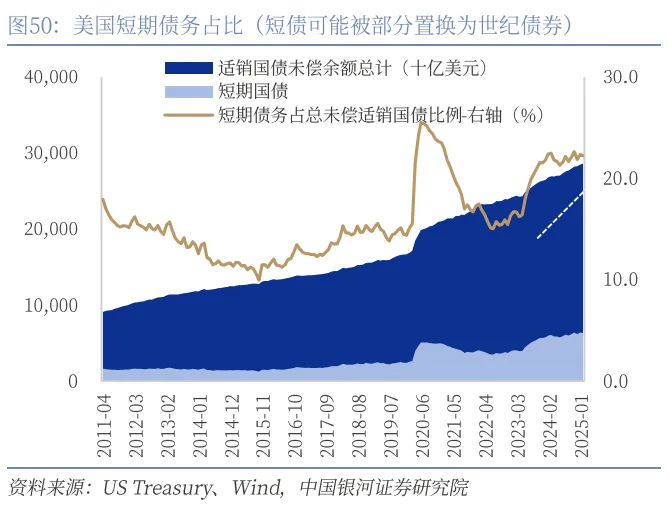

(1)海外持有的美債和美元儲備大致是什麼情況?從美國國債的構成來看,超36.2萬億的聯邦債務中,適銷國債的市場價值約為26.65萬億,其中超30%(約8.51萬億)是海外投資者持有;其中,前九大美债持有者与欧元区持有約6.12萬億美元的美债,刨除中国大陆与中国香港后約有5.10萬億美元。

從全球儲備資產構成來看,IMF COFER數據顯示2024年Q3的全球美元儲備資產約6.80萬億美元;參照2015年發達國家美元儲備佔總美元儲備57.5%左右的比例,發達國家美元儲備總計約3.91萬億美元。我們可以簡單假定8.51萬億美元的美债中,6.80萬億為政府部門持有,1.71萬億為私人部門持有。

(2)有多少債券可以置換為世紀債券?海湖莊園協議希望將短期美債置換為世紀債券,那將意味著各國將配合美國減少利息成本的支出。參考存量適銷美債中的短債(bills)佔比約22%左右,全球儲備資產中政府部門大致持有1.50萬億美元的短債,其中發達國家佔0.86萬億美元。即使慷慨的假設全部海外美債中的短債都可以置換為世紀債券,可出售短債佔比大致為1.87萬億美元。

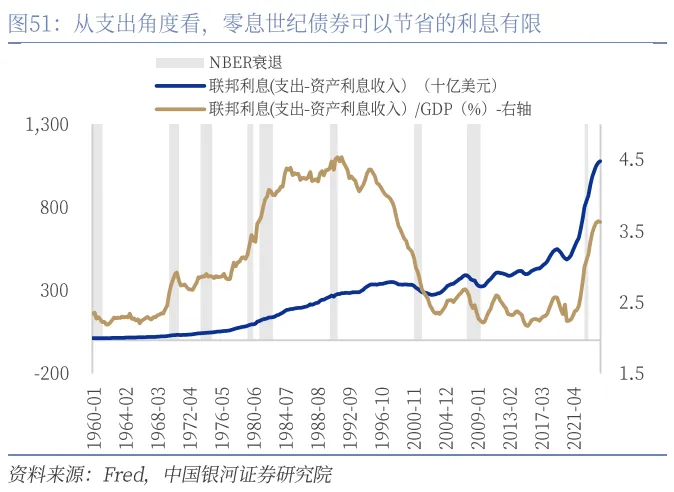

(3)零息世紀債券大約可以節省多少利息成本?美國2024年名義利息支出約1.12萬億美元,為聯邦總債務的3.1%左右,目前短債收益率在4%左右。我們採取世紀債券不付息的極端假設,參照1.87萬億(全部海外短期美債配合)、1.50萬億(全部美元儲備資產配合)和0.86萬億(僅發達國家儲備資產配合)的三類潛在置換規模,按節省4%利息計算,則每年可節省成本約748億美元、600億美元和344億美元。即使在極端假設下,短期债券置换世纪债券对于美國支出和赤字率的降低效果可能也并不明显。

同時需要注意的是,美國節省的利息支出就是各國減少的利息收入;如果不想放棄這一利息收入,面臨的最明顯的代價就是美國關稅。目前來看,10%-20%的普遍性關稅可能對應1600億-3200億美元的美国财政收入,雖然這一損失並不直接作用於反抗海湖莊園協議的其他政府的收入,但關稅在置換世紀債券方面可能仍然是堅實的威脅。

綜合來看,通過關稅等方式脅迫其他國家置換世紀債券和持續認購美債可能並不能有效壓低收益率。如果世紀債券是市場定價利息,那麼一般在正向期限溢價的環境下,其融資成本都會高於短端利率;而如果長端利率因為美國政府的強行干預低於短端利率,那麼這在長期可能損害美國信用(即美國對於高息債務的利息有違約風險),並導致市場定價的中長端美債收益率明顯走高。前文數據也表明,在國際美元資產儲備中可以置換的美債只占美債市場的一小部分,但政府出售美債或者被迫接受世紀債券置換的行為可能引發私人部門美債持有人的恐慌,進而導緻美國國債市場的大幅波動。而如果美聯儲在美債收益率大幅走高後擴表進行干預,那麼對市場提供的額外流動性可能又會加劇再通脹風險。總而言之,置換世紀債券等有債務違約意味的行為並非沒有概率發生,但應該是“不得已而為之”。在美國利息支出佔GDP比例短期可控的情況下,強行推行海湖莊園協議中的美債置換計劃可能引發意料之外的市場波動,且即使在“零息世紀債券”的情況下可以節省的利息支出也相對有限,並不是明智之舉。

本文作者:章俊,張迪等,來源:中國銀河宏觀,原文標題:《【中國銀河宏觀】到底什麼是“海湖莊園協議”?》,內容有刪減

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。