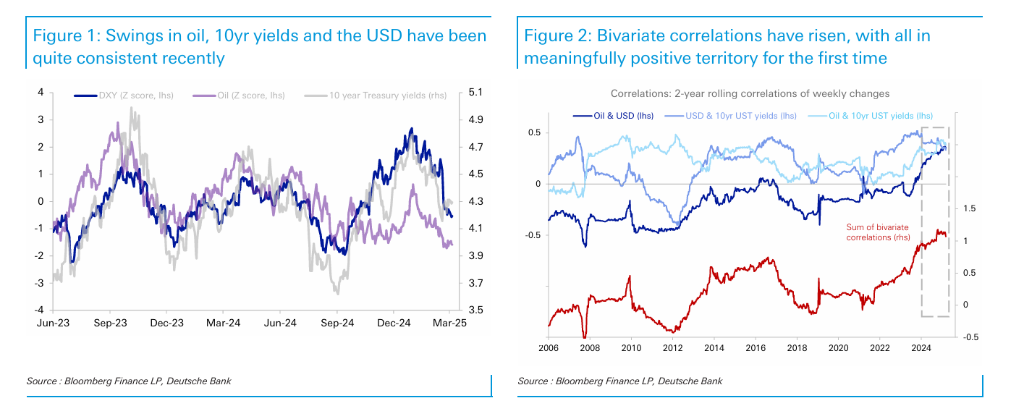

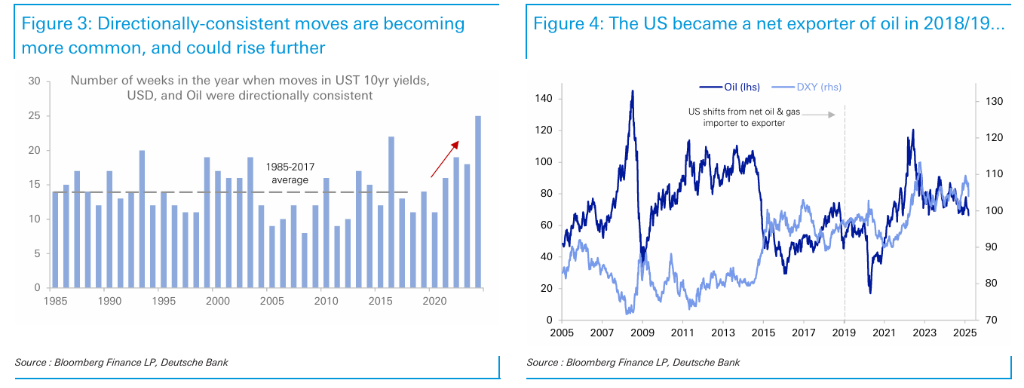

全球宏觀市場中,原油、美債收益率和美元這三個關鍵變量,正在表現出過去30年未見的強烈協同效應。

歷史上,油價與美元的關係通常呈現負相關性,即油價上漲往往伴隨著美元的貶值,這是因為美國作為石油的淨進口國,油價的上漲會對其貿易條件造成不利影響。

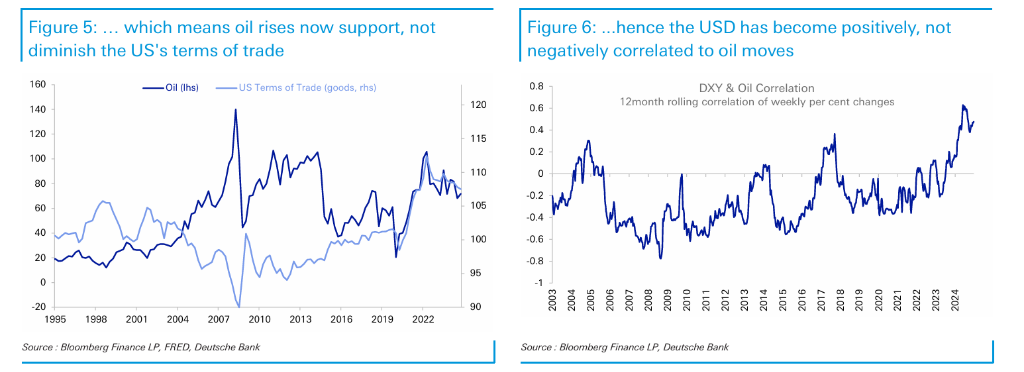

然而,根據德銀分析師Lachlan Dynan在19日的研究報告中指出,自2018/2019年美國成為石油淨出口國後,美元與油價之間的相關性發生了根本性的變化。與此同時,10年期美債收益率與油價之間長期保持著正相關關係,因為油價的波動會影響通脹預期,而通脹預期對美債收益率有著直接的影響。

此外,外部經濟增長預期的變化也可能對油價和美債收益率產生同步影響。過去,油價與美元之間的負相關性限制了這三者同步波動的可能性,但現在這種限制已經被打破。

德銀的研究顯示,隨著美國能源出口的增加,油價對美國貿易條件的影響已經從負面轉變為正面。也就是說,油價的上漲不再代表美國經濟成本的增加,反而可能帶來收益的增加。

這一變化也表明,美元對油價的反應機制已經發生了逆轉:過去,油價的上漲往往會抑制美元,而現在,油價的上漲更有可能推動美元走強。

不過,這種結構性變化對短期市場的影響仍然存在一定的不確定性。例如,美國政府最近提出了大幅增加國內石油和天然氣產量的計劃,該政策可能通過增加供應來降低油價,並對市場對通脹預期的判斷產生影響。

但研究認為,這一政策對美債收益率的影響仍然存在不確定性。

德銀指出,美國財政部長貝森特和特朗普一直試圖通過能源政策來影響美債收益率,目標是通過降低油價來降低通脹預期,進而降低長期利率。

然而,由於美國現在是主要的能源出口國,供應的增加可能在降低油價的同時帶來額外的經濟增長動力,使得10年期美債收益率的最終走向變得更加難以預測。

更重要的是,油價下跌帶來的影響可能只是一次性的價格衝擊,而不會形成持續性的通脹下降。同時,油價跌至某個關鍵水平後,可能會影響美國本土石油產業的盈利能力,這與政府鼓勵能源生產的目標相矛盾。

在外匯市場,美元的走勢也受到多種因素的影響。如果政策導緻美國貿易條件改善(降低進口或提高出口),理論上美元會獲得支撐。然而,由於油價下跌對貿易條件的影響變得複雜,美元的實際走勢將取決於市場對多種相互競爭力量的權衡。

總體來看,德銀的研究認為,在當前市場環境下,油價、美債收益率和美元的走勢比過去更加同步。因此,任何影响油價和美债收益率的政策或市场事件都可能对美元产生比以往更大的影响。

目前來看,美元的下行壓力主要來自於美國的財政政策、經濟增長預期的下降以及市場對美聯儲政策路徑的重新定價。德銀認為,近期美元的走弱不僅僅是市場對美聯儲政策預期的調整,還與油價下跌有關。

未來,如果美國繼續擴大石油產量,導致油價長期處於低位,並進一步壓低通脹預期,美債收益率可能維持低位,並對美元形成一定壓力。但如果油價企穩回升,並推動通脹預期上升,美債收益率和美元可能出現同步回升。