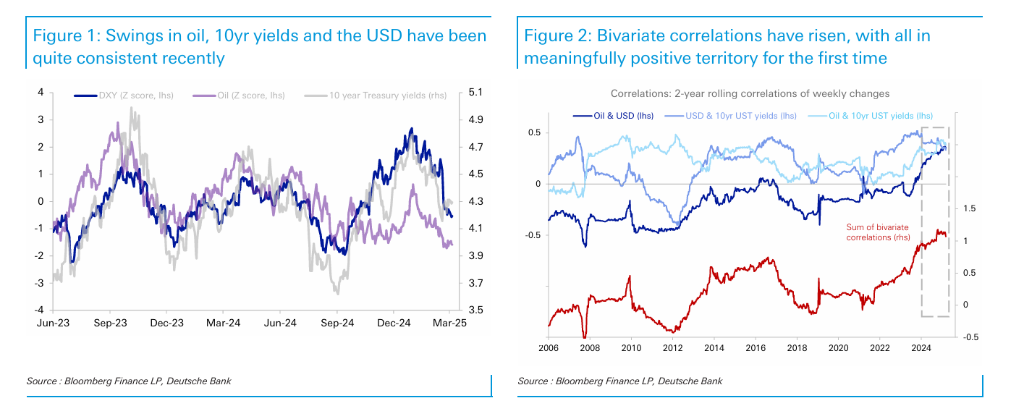

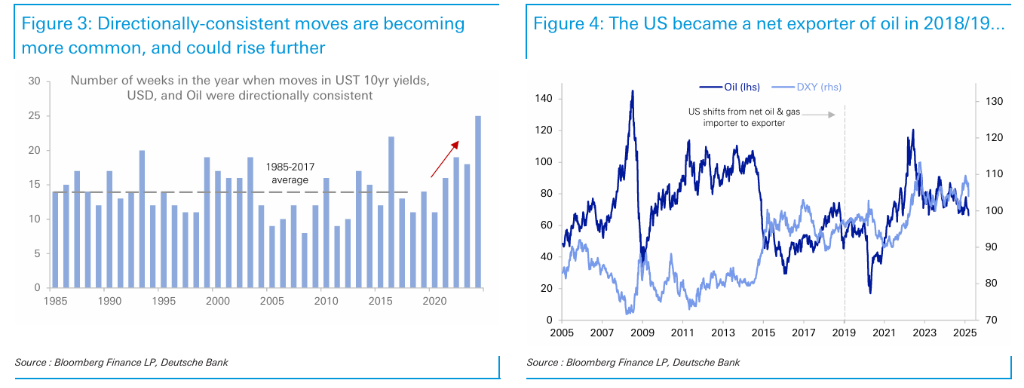

全球宏观市场中,原油、美债收益率和美元这三个关键变量,正在表现出过去30年未见的强烈协同效应。

历史上,油价与美元的关系通常呈现负相关性,即油价上涨往往伴随着美元的贬值,这是因为美国作为石油的净进口国,油价的上涨会对其贸易条件造成不利影响。

然而,根据德银分析师Lachlan Dynan在19日的研究报告中指出,自2018/2019年美国成为石油净出口国后,美元与油价之间的相关性发生了根本性的变化。与此同时,10年期美债收益率与油价之间长期保持着正相关关系,因为油价的波动会影响通胀预期,而通胀预期对美债收益率有着直接的影响。

此外,外部经济增长预期的变化也可能对油价和美债收益率产生同步影响。过去,油价与美元之间的负相关性限制了这三者同步波动的可能性,但现在这种限制已经被打破。

德银的研究显示,随着美国能源出口的增加,油价对美国贸易条件的影响已经从负面转变为正面。也就是说,油价的上涨不再代表美国经济成本的增加,反而可能带来收益的增加。

这一变化也表明,美元对油价的反应机制已经发生了逆转:过去,油价的上涨往往会抑制美元,而现在,油价的上涨更有可能推动美元走强。

不过,这种结构性变化对短期市场的影响仍然存在一定的不确定性。例如,美国政府最近提出了大幅增加国内石油和天然气产量的计划,该政策可能通过增加供应来降低油价,并对市场对通胀预期的判断产生影响。

但研究认为,这一政策对美债收益率的影响仍然存在不确定性。

德银指出,美国财政部长贝森特和特朗普一直试图通过能源政策来影响美债收益率,目标是通过降低油价来降低通胀预期,进而降低长期利率。

然而,由于美国现在是主要的能源出口国,供应的增加可能在降低油价的同时带来额外的经济增长动力,使得10年期美债收益率的最终走向变得更加难以预测。

更重要的是,油价下跌带来的影响可能只是一次性的价格冲击,而不会形成持续性的通胀下降。同时,油价跌至某个关键水平后,可能会影响美国本土石油产业的盈利能力,这与政府鼓励能源生产的目标相矛盾。

在外汇市场,美元的走势也受到多种因素的影响。如果政策导致美国贸易条件改善(降低进口或提高出口),理论上美元会获得支撑。然而,由于油价下跌对贸易条件的影响变得复杂,美元的实际走势将取决于市场对多种相互竞争力量的权衡。

总体来看,德银的研究认为,在当前市场环境下,油价、美债收益率和美元的走势比过去更加同步。因此,任何影响油价和美债收益率的政策或市场事件都可能对美元产生比以往更大的影响。

目前来看,美元的下行压力主要来自于美国的财政政策、经济增长预期的下降以及市场对美联储政策路径的重新定价。德银认为,近期美元的走弱不仅仅是市场对美联储政策预期的调整,还与油价下跌有关。

未来,如果美国继续扩大石油产量,导致油价长期处于低位,并进一步压低通胀预期,美债收益率可能维持低位,并对美元形成一定压力。但如果油价企稳回升,并推动通胀预期上升,美债收益率和美元可能出现同步回升。