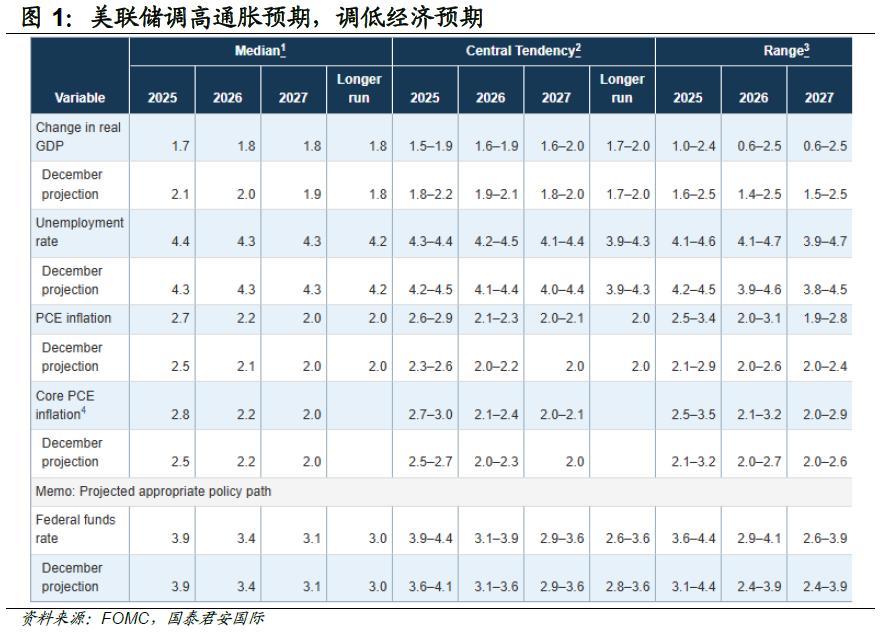

美联储如预期般维持基准利率不变,也基本符合市场预期的“鸭式”议息——即表面看起来平静,但脚在水面下拼命滑动。议息决议中的要点包括,调高通胀预期,降低GDP增速预期,同时宣布缩减QT的规模,于4月1日开始放缓资产负债表缩减步伐。

美联储保持点阵图不变,这有些耐人寻味,在调高通胀预期的基础下,美联储官员们却认为降息路径没有变化,这似乎说明美联储内部也担忧特朗普的压力,但却通过调高通胀、调低增速预期的方式进行一定的“软抵抗”。

从金融市场的反馈来看,市场也在押注美联储未来的降息会略大于预期,美股和美债都出现了上扬,正反映出这样的市场预期。这也表明美联储虽然承认了可能的“滞胀”风险,但这一风险早已被市场交易并逐步消化,因此这并不是一个downside surprise. 眼下市场最需要担心的风险是通胀超预期下行,或者是经济超预期上行。

美联储放缓缩表步伐,也对债券市场产生了提振作用,但这一政策也基本上被预期到。同时,从债市的实际走势而言,短债利率下行幅度更大,这似乎并不是因为放缓缩表带来的——因为美联储资产负债表上以长债为主,放缓缩表等于减少长债供给,这一政策本质上利好长期债券,但实际交易中却似乎短债更受益。

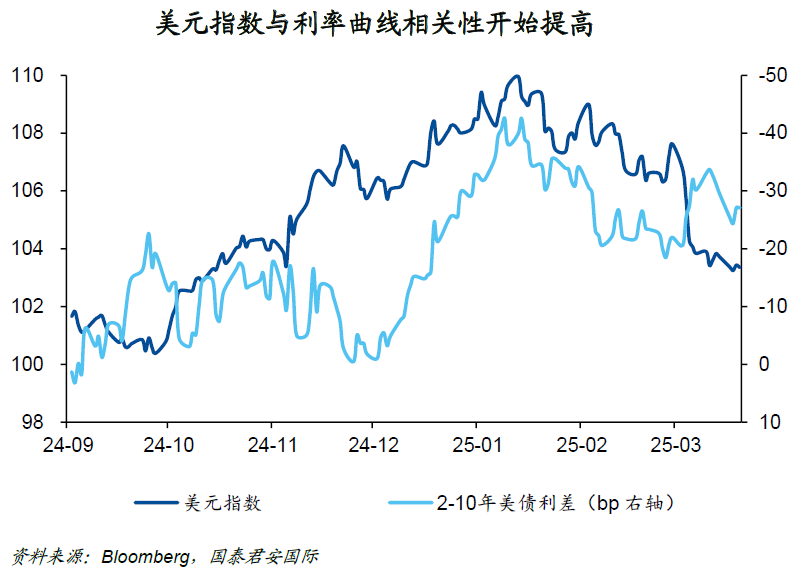

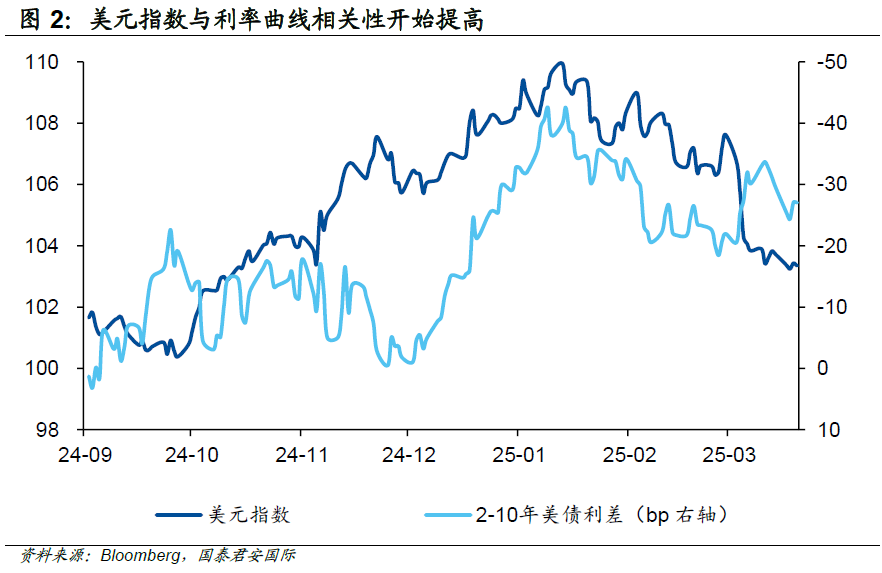

美元指数从去年9月以来与2-10年美债利差的相关性开始提高,具体而言,当债券曲线不再倒挂后,其与美元指数的相关性变得愈加明显。当曲线陡峭时,美元指数往往上行,曲线平坦时,美元指数往往下行。从近期美元表现来看,利率曲线可能会进一步平坦化,也就是长债收益率可能会更快下行;而如果利率曲线变得陡峭,那么美元指数可能已经出现了早期的超卖信号。

美联储如预期般维持基准利率不变,也基本符合市场预期的“鸭式”议息——即表面看起来平静,但脚在水面下拼命滑动。议息决议中的要点包括,调高通胀预期,降低GDP增速预期,同时宣布缩减QT的规模,于4月1日开始放缓资产负债表缩减步伐。将美债减持上限从250亿美元/月放缓至50亿美元/月,MBS减持上限维持在350亿美元/月。

鲍威尔的新闻发布会也是四平八稳,既强调了关税可能带来的通胀压力,也认为压力可能是“暂时的”。市场对于今年降息的预期变化不大,大约为2.6次,但与此前相比,市场几乎不再预期今年不会降息,如果按照降息两次的节奏,6月开启降息的概率最大,下半年再择机降息一次,这成为基准情形;但任何的数据扰动,都可能让降息提前、或者力度更大。

从金融市场的反馈来看,市场也在押注美联储未来的降息会略大于预期,美股和美债都出现了上扬,正反映出这样的市场预期。这也表明美联储虽然承认了可能的“滞胀”风险,但这一风险早已被市场交易并逐步消化,因此这并不是一个downside surprise。眼下市场最需要担心的风险是通胀超预期下行,或者是经济超预期上行,前者利好美债,后者利好美股,换言之,美股和美债面临的下行风险,反而出现了一定程度的释放。

美联储放缓缩表步伐,也对债券市场产生了提振作用,但这一政策也基本上被预期到。同时,从债市的实际走势而言,短债利率下行幅度更大,这似乎并不是因为放缓缩表带来的——因为美联储资产负债表上以长债为主,放缓缩表等于减少长债供给,这一政策本质上利好长期债券,但实际交易中却似乎短债更受益。从这个现象而言,市场仍然在担忧通胀上行,而这似乎正指向了最可能出现超额收益的地方。

美元指数从去年9月以来与2-10年美债利差的相关性开始提高,具体而言,当债券曲线不再倒挂后,其与美元指数的相关性变得愈加明显。当曲线陡峭时,美元指数往往上行,而曲线平坦时,美元指数往往下行。从近期美元的表现来看,利率曲线可能会进一步平坦化,也就是长债收益率可能会更快下行;当然,如果利率曲线变得陡峭,那么美元指数可能已经出现了早期的超卖信号。

本文作者:周浩、孙英超,来源:GTJAI宏观研究,原文标题:《【国泰君安国际宏观】美联储“鸭式”议息,股债为何狂欢?》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。