在“溫和派”和“強硬派”之間,鮑威爾選擇了“中立派”(即表面上保持冷靜,實際上缺乏決斷);在“過於積極”和“過於消極”之間,鮑威爾選擇了既不得罪市场也不得罪白宫;美聯儲對形勢的不明朗也是不爭的事實,因此2025年,貨幣政策沒有明確的指導方針,只有應對策略。

如果縮表沒有放緩,3月的FOMC會議實際上展現了相當程度的獨立性:既不對當前的疲軟數據過度焦慮(強調堅實的數據依然穩定),又認為公眾對經濟的不滿更多是因為更高的物價水平(強調降低通脹的重要性)。

但面對美股的持續調整,“特馬改革”帶來的不確定性激增和初見成效的反移民政策,鮑威爾也不得不做出一定的讓步。超出預期的放緩縮表以及對關稅衝擊的“暫時性”評估,從某種程度上給出了一個Fed Put的承諾。

值得注意的是,這個Fed Put並“不那麼情願”,所以也“沒那麼堅實”。

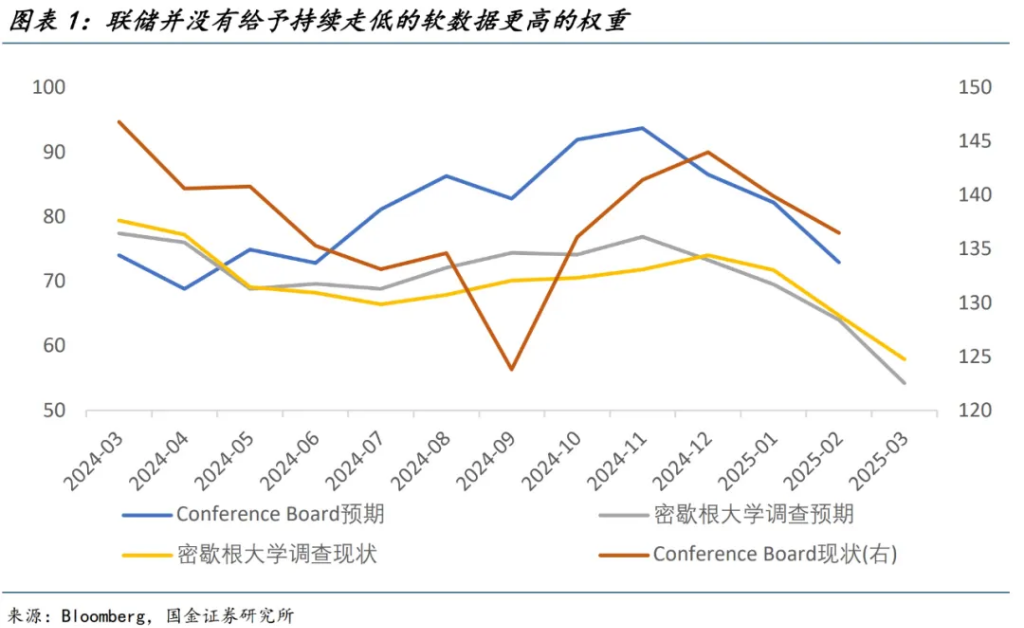

由於政治因素的限制,鮑威爾無法直接評價“特馬改革”和“反移民政策”的負面影響,又強調美國當前僅僅是“氛圍衰退”(軟數據≠硬數據)。因此,美聯儲需要看到更大的混亂來給自己行動的理由(短期內不願意為“特馬改革”買單),這很難給美股帶來持續性的信心支撐。

總的來說,整個政策組合對於市場算是一個短期的交代與安撫,對於特朗普(貝森特)也算是給出了友善的回應。

當前鮑威爾傾向於認為關稅對物價是一次性衝擊,無需貨幣政策過多反應,這與貝森特的態度一致。放緩縮表雖然對於壓降長端利率幾無幫助,但也至少沒有和特朗普更低利率的訴求“對著幹”。

在“溫和派”和“強硬派”之間,鮑威爾選擇了“中立派”(表面上保持冷靜,實際上缺乏決斷);在“過於積極”和“過於消極”之間,鮑威爾選擇了既不得罪市场也不得罪白宫;看不清形勢也是客觀存在的事實,因此貨幣政策沒有明確的指導方針,只有應對策略。

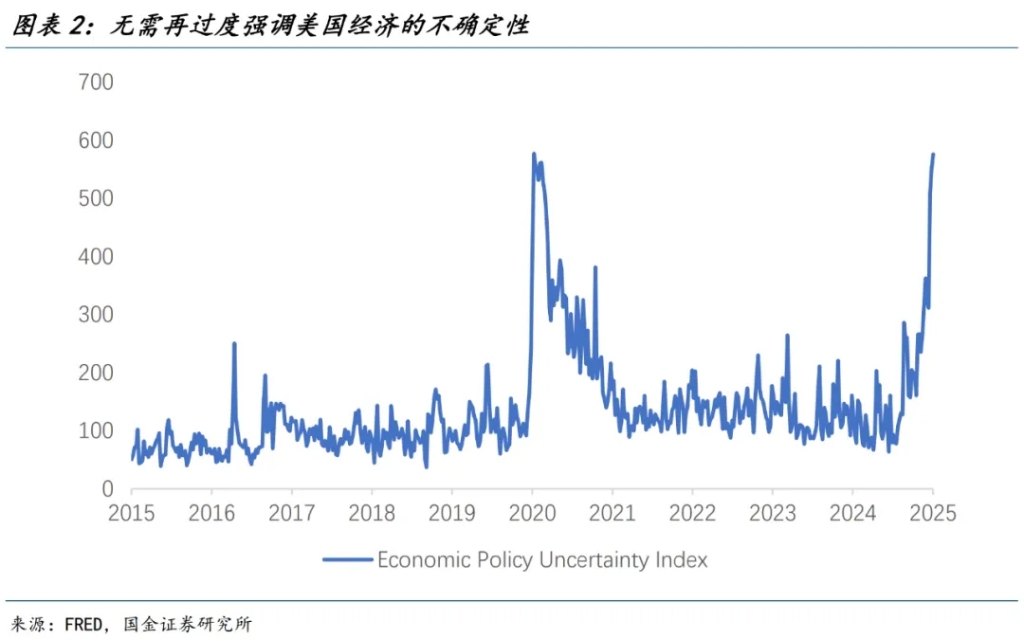

至於3月FOMC更新的SEP,其參考意義則極為有限。所有人都知道美國的不確定性在陡然提升,所有人也都知道美國經濟在關稅和改革的衝擊下正在走向偏滯脹的方向(經濟的下行風險和通脹的上行風險),這些都早被充分“看穿”。

隨著4月1號貿易調查報告的出爐和4月2號對等關稅的落地,以及中東和俄烏局勢對能源價格的擾動,增長和通脹預期會迅速納入新變量。

內生動能的周期性走弱被特朗普政策的隨意性所放大;短期內市場和特朗普的訴求依然無法收斂:市場要增長,特朗普要改革,而美聯儲只是個裱糊匠。

鮑威爾不願意當下立刻為其買單,只能不情願地提供並不“堅實”的Fed Put;目的不在於托底,而在於限制不確定性對市場的進一步擴散。

但在瀰漫著經濟政策不確定性的氛圍中,選擇數據依賴就意味著大概率行動將落後於曲線;即使數據依然堅實,不確定性的進一步走高或將倒逼美聯儲在下一次會議被迫更加積極地應對。

本文作者:宋雪濤,來源:雪濤宏觀筆記,原文標題:《欲拒還迎的Fed Put(国金宏观宋雪濤)》