在“温和派”和“强硬派”之间,鲍威尔选择了“中立派”(即表面上保持冷静,实际上缺乏决断);在“过于积极”和“过于消极”之间,鲍威尔选择了既不得罪市场也不得罪白宫;美联储对形势的不明朗也是不争的事实,因此2025年,货币政策没有明确的指导方针,只有应对策略。

如果缩表没有放缓,3月的FOMC会议实际上展现了相当程度的独立性:既不对当前的疲软数据过度焦虑(强调坚实的数据依然稳定),又认为公众对经济的不满更多是因为更高的物价水平(强调降低通胀的重要性)。

但面对美股的持续调整,“特马改革”带来的不确定性激增和初见成效的反移民政策,鲍威尔也不得不做出一定的让步。超出预期的放缓缩表以及对关税冲击的“暂时性”评估,从某种程度上给出了一个Fed Put的承诺。

值得注意的是,这个Fed Put并“不那么情愿”,所以也“没那么坚实”。

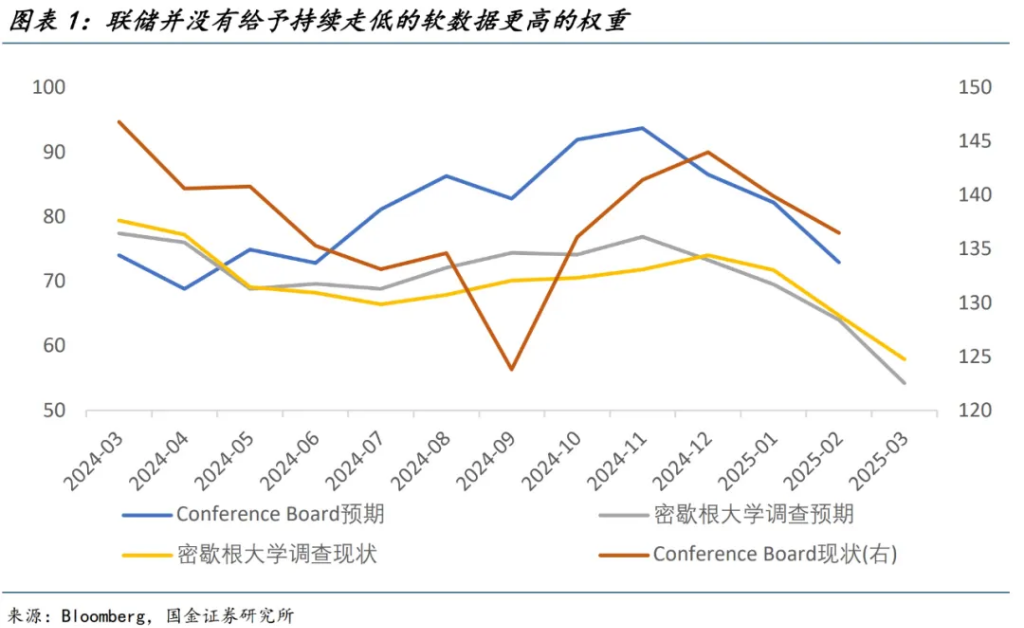

由于政治因素的限制,鲍威尔无法直接评价“特马改革”和“反移民政策”的负面影响,又强调美国当前仅仅是“氛围衰退”(软数据≠硬数据)。因此,美联储需要看到更大的混乱来给自己行动的理由(短期内不愿意为“特马改革”买单),这很难给美股带来持续性的信心支撑。

总的来说,整个政策组合对于市场算是一个短期的交代与安抚,对于特朗普(贝森特)也算是给出了友善的回应。

当前鲍威尔倾向于认为关税对物价是一次性冲击,无需货币政策过多反应,这与贝森特的态度一致。放缓缩表虽然对于压降长端利率几无帮助,但也至少没有和特朗普更低利率的诉求“对着干”。

在“温和派”和“强硬派”之间,鲍威尔选择了“中立派”(表面上保持冷静,实际上缺乏决断);在“过于积极”和“过于消极”之间,鲍威尔选择了既不得罪市场也不得罪白宫;看不清形势也是客观存在的事实,因此货币政策没有明确的指导方针,只有应对策略。

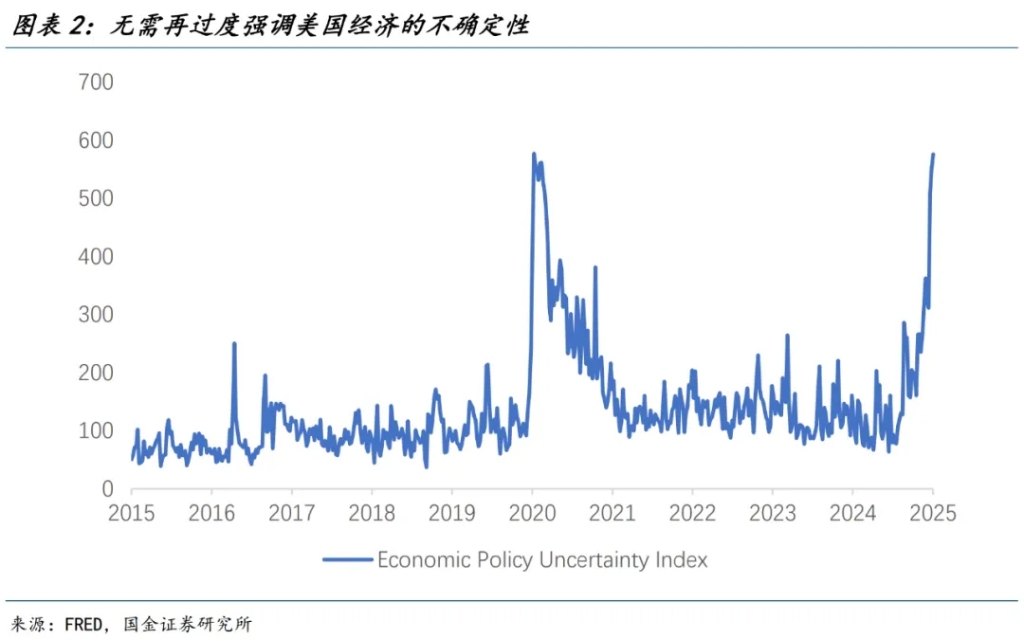

至于3月FOMC更新的SEP,其参考意义则极为有限。所有人都知道美国的不确定性在陡然提升,所有人也都知道美国经济在关税和改革的冲击下正在走向偏滞胀的方向(经济的下行风险和通胀的上行风险),这些都早被充分“看穿”。

随着4月1号贸易调查报告的出炉和4月2号对等关税的落地,以及中东和俄乌局势对能源价格的扰动,增长和通胀预期会迅速纳入新变量。

内生动能的周期性走弱被特朗普政策的随意性所放大;短期内市场和特朗普的诉求依然无法收敛:市场要增长,特朗普要改革,而美联储只是个裱糊匠。

鲍威尔不愿意当下立刻为其买单,只能不情愿地提供并不“坚实”的Fed Put;目的不在于托底,而在于限制不确定性对市场的进一步扩散。

但在弥漫着经济政策不确定性的氛围中,选择数据依赖就意味着大概率行动将落后于曲线;即使数据依然坚实,不确定性的进一步走高或将倒逼美联储在下一次会议被迫更加积极地应对。

本文作者:宋雪涛,来源:雪涛宏观笔记,原文标题:《欲拒还迎的Fed Put(国金宏观宋雪涛)》