要點

3月21日,央行發布2025年一季度貨幣政策委員會例會通稿,通稿顯示例會已經於3月18日召開。

本次例會的召開時間、通稿發佈時間均為近年最早。央行通常是在每季度最後一個月召開貨幣政策委員會例會,但此前會議召開時間一般放在最後一周,通稿發佈時間接近當月月底,甚至有個別幾次推遲到下個季度初。此次例會一反常態,較早召開發布,可能是在春節之後債市調整較大的背景下,央行及時與市場溝通,傳遞信息,穩定市場預期。那麼,央行在通稿當中傳遞了哪些信息呢?我們梳理解讀如下:

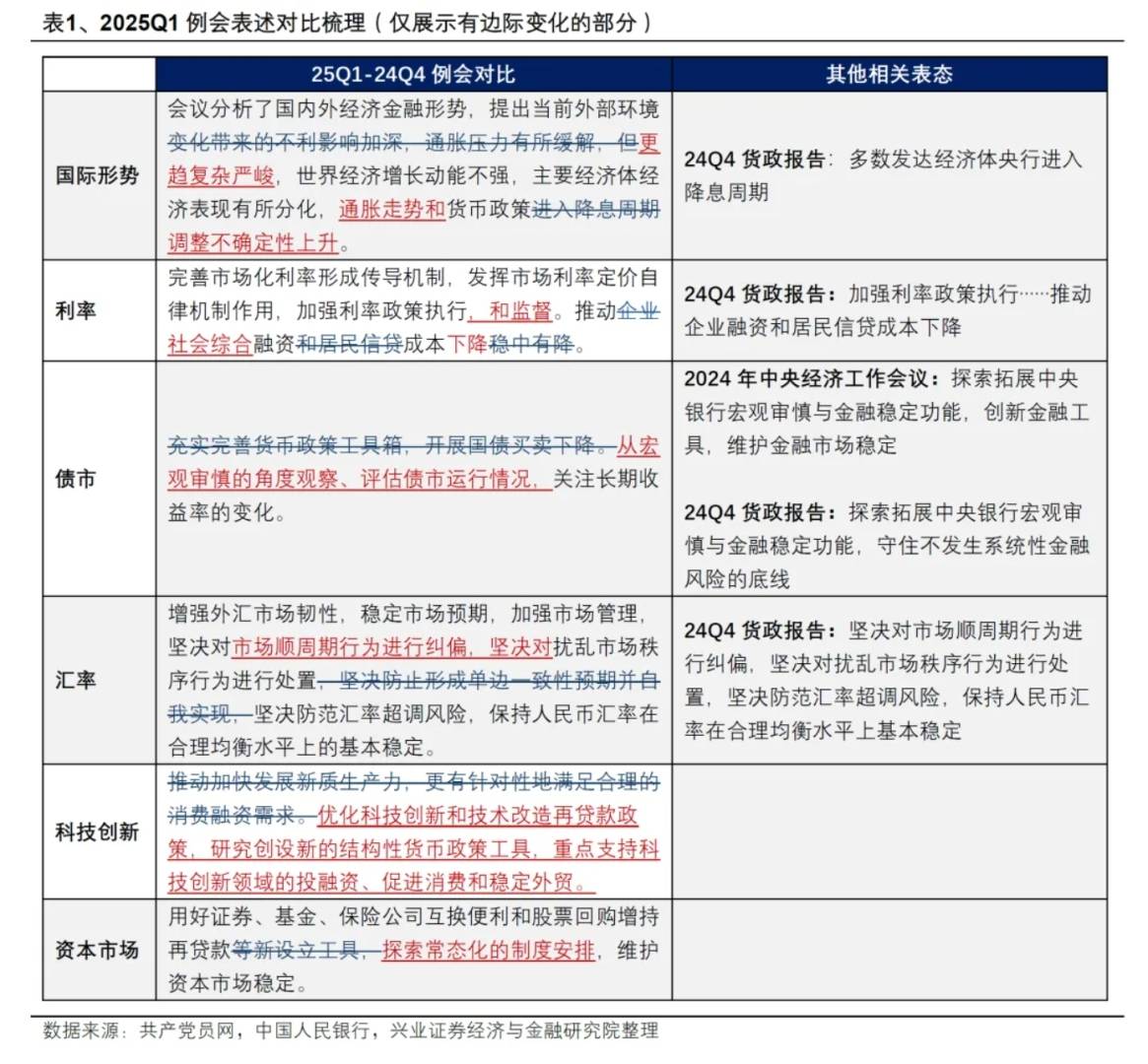

外部判斷:對外部主要經濟體的降息預期減弱。本季度例會對外部主要經濟體貨幣政策的判斷,從24Q4例會的“進入降息週期”變為“貨幣政策調整不確定性上升”。這一點相較於2月份發布的24Q4貨幣政策執行報告也是邊際變化,在當時的貨政報告當中,對外部的判斷仍是“多数发达经济体央行進入降息週期”,而一個多月的時間過去, 央行也根據外部形勢的變動相應調整了判斷。

再次暗示降實體融資成本不一定需要通過降息,而是強化利率政策執行監督。本季度例會在降低實體融資成本之前,央行表示要“加強利率政策執行和監督”,相較於24Q4例會、24Q4貨政報告提的都是“加強利率政策執行”而言,本季度例會新增“監督”一詞,可能是进一步表达央行对此前货币政策传导的堵点或将强化監督。例如針對銀行負債端成本偏高對降低信貸成本的約束,2024年自律機制分別於4月規範手工補息、12月將非銀同存納入自律機制,降低企業存款、非銀同存利率。展望來看,央行后续对负债端的監督可能延续。具體可能有哪些方向,或許可以從24Q3貨政報告專欄3《維護競爭秩序,改善政策利率傳導》中管窺一下,彼時是2024年11月,是在高層對貨幣政策“適度寬鬆”的定調之前,央行在該專欄中表示“進一步降息面臨著淨息差和匯率內外部雙重約束。人民銀行已採取多項措施疏通利率傳導機制,穩定銀行淨息差。……未來將更多關注‘形得成’和‘調得了’。在‘形得成’方面,……發揮行業自律作用、維護公平競爭秩序、健全銀行內部資金轉移定價(FTP)機制等,都是強化利率政策執行不可或缺的環節。在‘調得了’方面,需要盡可能緩解影響利率調控的約束……避免淨息差掣肘”。

降融資成本的對像從“企業和居民”擴展到“社會”,多了政府部門。央行對降低實體融資成本的表述在本季度例會還有一點邊際變化,是從24Q4例會的“推動企業融資和居民信貸成本穩中有降”到24Q4貨政報告的“推動企業融資和居民信貸成本下降”再到本季度例會的“推动社會综合融资成本下降”。相比于此前其实是多了政府部門的融资成本,可能是對春節之後國債收益率向上調整較快的一個較為靈活的回應表態。結合前文央行沒有明顯的降息指引來看,後續可能是通過改善資金面的緊平衡態勢來實現,這一點在最近幾個交易日已經有一定體現。

債市防風險的定調更加清晰,可能是希望債市波動率減小。本季度例會刪除了“充實完善貨幣政策工具箱,開展國債買賣”的表述,對債市的表述變為“從宏觀審慎的角度觀察、評估債市運行情況,關注長期收益率的變化。”其中前半句(逗號之前)的宏觀審慎是本季度例會較24Q4例會的新增內容,這與2024年中央經濟工作會議、24Q4貨政報告當中“探索拓展中央銀行宏觀審慎與金融穩定功能,創新金融工具,維護金融市場穩定”的表態一脈相承。同時也進一步顯示,當前長債收益率的變化可能已經上升到宏觀審慎與金融穩定的高度,這也與24Q4貨政報告專欄1《進一步完善央行公開市場操作體系》當中將長期國債收益率單邊下行定性為“潛藏系統性風險”相一致。考慮到宏觀審慎也是2024年中央經濟工作會議对央行提出的任务,且近幾個月央行表態延續,不排除後續央行宏觀審慎相關政策安排提上議程的可能。我們認為,將債市運行納入宏觀審慎管理,可能是指向央行希望債市收益率的波動減小。

穩匯率定調仍嚴。本季度例會較24Q4例會新增“堅決對市場順週期行為進行糾偏”,和24Q4的貨政報告保持一致。

貨幣政策對科創的支持提到了資本市場之前。1)貨幣政策結構性支持科技的態度更鮮明。本季度科技創新在結構性工具的部分提到首位,而且將促消費、穩外貿和科技創新掛鉤。明確“優化科技創新和技術改造再貸款政策,研究創設新的結構性貨幣政策工具,重點支持科技創新領域的投融資、促進消費和穩定外貿”。2)其次是對資本市場的支持延續。本季度例會在支持資本市場的結構性工具方面,新增“探索常態化的製度安排”這一表述,可能後續結構性工具的規模、批次、動用條件和使用節奏等會更清晰,有助於進一步穩定資本市場預期。

整體而言, 防風險、穩匯率訴求不減,支持科技和股市的方向較為明確。綜合來看,央行在前期債市收益率上行較快的背景下,本季度及時與市場溝通,並且較為委婉地將降低融資成本的對像從企業和居民擴展到了政府部門,似乎是指向後續債市收益率可能向下,但是又將債市納入宏觀審慎管理,防風險诉求不减,穩匯率定調仍嚴,可能是希望債市收益率的波動減小,債市收益率上行最快的階段可能已經過去。但是後續的方向仍然需要繼續觀察央行的投放情況以及資金面的演繹。對於股市而言,央行支持科技和股市的態度比較明確。

風險提示:國內外財政政策、貨幣政策不確定性,對政策理解不到位。

本文作者:段超,文章來源:段超宏觀研究,原文標題:《興證宏觀 | 央行急著告訴市場什麼?——2025年一季度委員會例會點評》。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。