要点

3月21日,央行发布2025年一季度货币政策委员会例会通稿,通稿显示例会已经于3月18日召开。

本次例会的召开时间、通稿发布时间均为近年最早。央行通常是在每季度最后一个月召开货币政策委员会例会,但此前会议召开时间一般放在最后一周,通稿发布时间接近当月月底,甚至有个别几次推迟到下个季度初。此次例会一反常态,较早召开发布,可能是在春节之后债市调整较大的背景下,央行及时与市场沟通,传递信息,稳定市场预期。那么,央行在通稿当中传递了哪些信息呢?我们梳理解读如下:

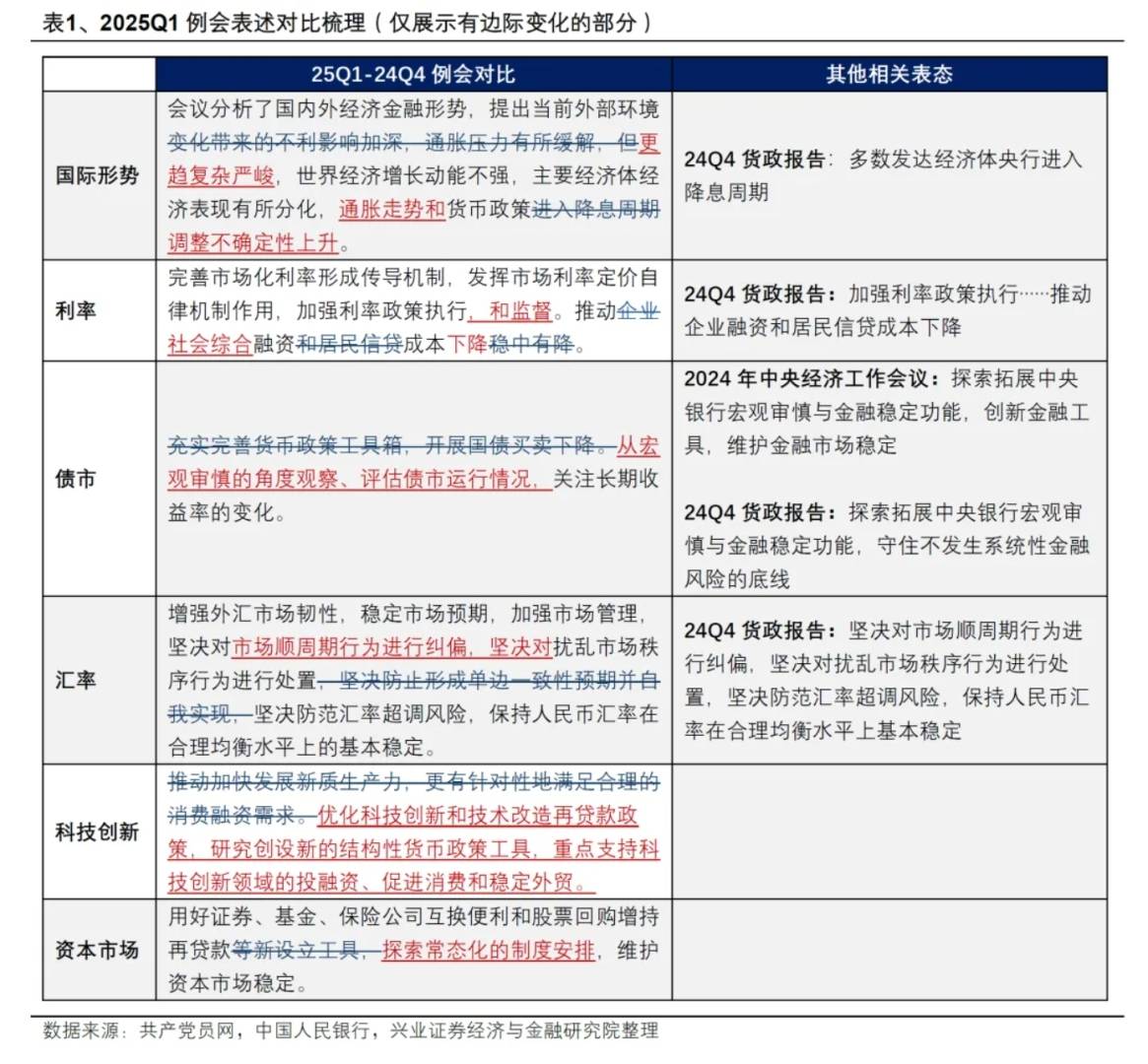

外部判断:对外部主要经济体的降息预期减弱。本季度例会对外部主要经济体货币政策的判断,从24Q4例会的“进入降息周期”变为“货币政策调整不确定性上升”。这一点相较于2月份发布的24Q4货币政策执行报告也是边际变化,在当时的货政报告当中,对外部的判断仍是“多数发达经济体央行进入降息周期”,而一个多月的时间过去, 央行也根据外部形势的变动相应调整了判断。

再次暗示降实体融资成本不一定需要通过降息,而是强化利率政策执行监督。本季度例会在降低实体融资成本之前,央行表示要“加强利率政策执行和监督”,相较于24Q4例会、24Q4货政报告提的都是“加强利率政策执行”而言,本季度例会新增“监督”一词,可能是进一步表达央行对此前货币政策传导的堵点或将强化监督。例如针对银行负债端成本偏高对降低信贷成本的约束,2024年自律机制分别于4月规范手工补息、12月将非银同存纳入自律机制,降低企业存款、非银同存利率。展望来看,央行后续对负债端的监督可能延续。具体可能有哪些方向,或许可以从24Q3货政报告专栏3《维护竞争秩序,改善政策利率传导》中管窥一下,彼时是2024年11月,是在高层对货币政策“适度宽松”的定调之前,央行在该专栏中表示“进一步降息面临着净息差和汇率内外部双重约束。人民银行已采取多项措施疏通利率传导机制,稳定银行净息差。……未来将更多关注‘形得成’和‘调得了’。在‘形得成’方面,……发挥行业自律作用、维护公平竞争秩序、健全银行内部资金转移定价(FTP)机制等,都是强化利率政策执行不可或缺的环节。在‘调得了’方面,需要尽可能缓解影响利率调控的约束……避免净息差掣肘”。

降融资成本的对象从“企业和居民”扩展到“社会”,多了政府部门。央行对降低实体融资成本的表述在本季度例会还有一点边际变化,是从24Q4例会的“推动企业融资和居民信贷成本稳中有降”到24Q4货政报告的“推动企业融资和居民信贷成本下降”再到本季度例会的“推动社会综合融资成本下降”。相比于此前其实是多了政府部门的融资成本,可能是对春节之后国债收益率向上调整较快的一个较为灵活的回应表态。结合前文央行没有明显的降息指引来看,后续可能是通过改善资金面的紧平衡态势来实现,这一点在最近几个交易日已经有一定体现。

债市防风险的定调更加清晰,可能是希望债市波动率减小。本季度例会删除了“充实完善货币政策工具箱,开展国债买卖”的表述,对债市的表述变为“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。”其中前半句(逗号之前)的宏观审慎是本季度例会较24Q4例会的新增内容,这与2024年中央经济工作会议、24Q4货政报告当中“探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定”的表态一脉相承。同时也进一步显示,当前长债收益率的变化可能已经上升到宏观审慎与金融稳定的高度,这也与24Q4货政报告专栏1《进一步完善央行公开市场操作体系》当中将长期国债收益率单边下行定性为“潜藏系统性风险”相一致。考虑到宏观审慎也是2024年中央经济工作会议对央行提出的任务,且近几个月央行表态延续,不排除后续央行宏观审慎相关政策安排提上议程的可能。我们认为,将债市运行纳入宏观审慎管理,可能是指向央行希望债市收益率的波动减小。

稳汇率定调仍严。本季度例会较24Q4例会新增“坚决对市场顺周期行为进行纠偏”,和24Q4的货政报告保持一致。

货币政策对科创的支持提到了资本市场之前。1)货币政策结构性支持科技的态度更鲜明。本季度科技创新在结构性工具的部分提到首位,而且将促消费、稳外贸和科技创新挂钩。明确“优化科技创新和技术改造再贷款政策,研究创设新的结构性货币政策工具,重点支持科技创新领域的投融资、促进消费和稳定外贸”。2)其次是对资本市场的支持延续。本季度例会在支持资本市场的结构性工具方面,新增“探索常态化的制度安排”这一表述,可能后续结构性工具的规模、批次、动用条件和使用节奏等会更清晰,有助于进一步稳定资本市场预期。

整体而言, 防风险、稳汇率诉求不减,支持科技和股市的方向较为明确。综合来看,央行在前期债市收益率上行较快的背景下,本季度及时与市场沟通,并且较为委婉地将降低融资成本的对象从企业和居民扩展到了政府部门,似乎是指向后续债市收益率可能向下,但是又将债市纳入宏观审慎管理,防风险诉求不减,稳汇率定调仍严,可能是希望债市收益率的波动减小,债市收益率上行最快的阶段可能已经过去。但是后续的方向仍然需要继续观察央行的投放情况以及资金面的演绎。对于股市而言,央行支持科技和股市的态度比较明确。

风险提示:国内外财政政策、货币政策不确定性,对政策理解不到位。

本文作者:段超,文章来源:段超宏观研究,原文标题:《兴证宏观 | 央行急着告诉市场什么?——2025年一季度委员会例会点评》。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。