在2018年之後,全球經濟體系、貨幣體係都在發生深度、快速的重構,而這種重構是人類歷史上從來沒有經歷過的。因為拉長歷史週期來看,二戰之後的幾十年是一段非常特殊的歷史時期,各國經濟深度綁定在一起,國際貿易中使用的貨幣也統一到了一起,在人類歷史上,各國之間的經濟聯繫從來沒有像過去幾十年那麼緊密,國家間的支付結算、財富儲藏也從來沒有像過去幾十年那樣高度依賴單一的紙幣。從深度綁定到逐步解綁,势必会带来全球經濟體系、貨幣體系的大重構,對全球經濟增長、產業鏈佈局、大類資產走勢都會產生深刻的影響,而這些影響在過去幾年已經在加速體現。那麼導致全球經濟、貨幣體系大變革的底層因素是什麼?變革過程中會發生什麼樣的變化?本篇專題是我們《全球貨幣變局》系列專題的第四篇,我們試圖探討這些問題。

“信任”漸退下:全球經濟的重構

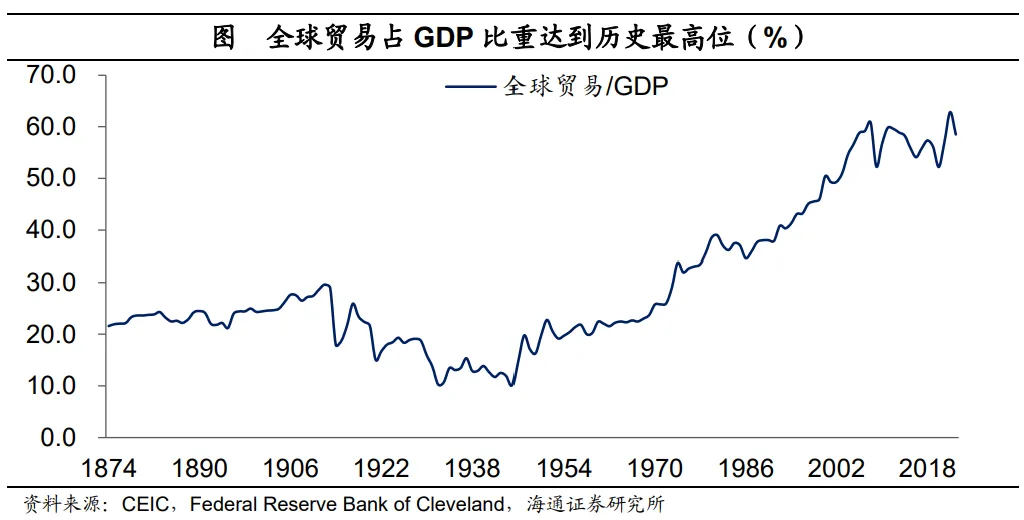

過去的幾十年,全球化和貿易自由化深度發展,產業鏈的分工也越來越細緻。很多產品的生產並不是由單一一個國家完成的,而是多個國家一起分工協作來完成。資源品大國提供大宗商品,勞動力大國提供加工製造,科技大國提供核心技術支持,每個經濟體根據自身的比較優勢,參與到全球產業鏈中。這樣的生產是基於經濟上成本最優的原則,全球經濟的增長也越來越有效率。在這個過程中,全球經濟也彼此融合、深度綁定在一起。

而這種深度分工合作的前提是什麼?我們認為背後一個非常重要的基礎是各國之間的彼此信任。因為有了彼此的信任,各國可以把一部分生產環節交給別的國家來生產,不用擔心被斷供的風險。

但2018年之後,由於國際關係的變化,這種信任的基礎在發生改變。有越來越多的經濟體開始擔心,自己需要的核心原材料、核心技術是否會被其他經濟體斷供。而為了保證自身的供應鏈安全,就需要提高自身的生產供給能力。也就是說,在產業鏈佈局的時候,已經不僅僅考慮“經濟”因素、成本最優原則,而需要越來越多的考慮“安全”因素。

與此同時,全球化給各國內部不同群體帶來的影響是不同的,當經濟和全球化發展到一定高度,每個經濟體內部的不同勞動力群體之間的分化也會比較大,內部社會結構的分化也會影響到對外的政策。所以在多重因素的共同作用下,全球供應鏈的格局就會發生深度的重構。特朗普政府希望通過關稅、匯率、行政制裁等手段促使製造業回流美國,大概率會讓這種全球供應鏈的重構加速進行。

而從經濟的角度來講,要想快速的去全球化並不容易。因為一種產品在一個地方生產成本較低,本身就是通過市場化原則進行資源配置的最優結果,企業是沒有太強的動機將生產遷移到生產成本更高的地方去的。我們團隊在2023年也系統性的研究過印度、印尼、越南、中東等經濟體,發現這些地區要快速提升製造業的生產能力,其實也不太現實。也就是說,這些經濟體要想快速的承接製造業產能是比較困難的。如果通過外力快速推進去全球化,由此帶來的生產成本迅速抬升和經濟效率損失,恐怕是全球經濟難以承受的。

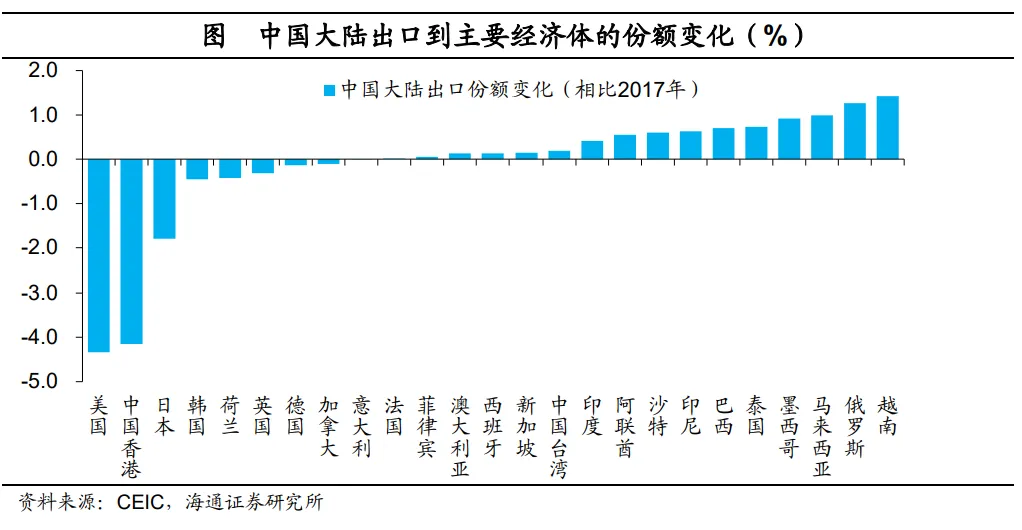

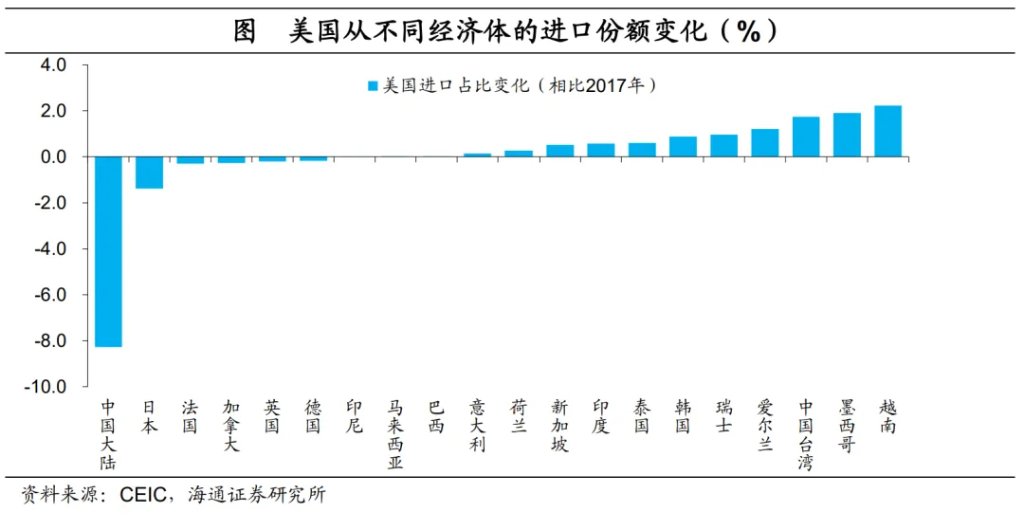

但各國內部政治和國際關係的變化等非經濟因素,又會推動全球供應鏈發生調整。最終形成的全球供應鍊格局可能是,中美兩個大國之間的直接經濟鏈接會逐步下降,而間接的經濟鏈接仍然會偏強。事實上,這種變化從2018年之後就已經在進行。2018年以來,我國的出口目的地中,美國的佔比在明顯下降,越南、馬來西亞、墨西哥、泰國、巴西、印尼等佔比在明顯提升;美國的進口來源地中,我國大陸的比例在明顯下降,越南、墨西哥、中國台灣地區等佔比明顯提升。我們在2024年4月與2024年5月發表的《離不開的“中國製造”》系列的兩篇專題中,從行業層面系統分析了全球供應鏈的變化,結論也是類似的。

在全球產業鏈重構的過程中,我國製造業仍然具有很強的競爭力,但製造業的“出海”和全球化佈局也是一個中長期的方向。連接中美供應鏈的諸多第三方經濟體,會部分受益於全球產業鏈重構的過程,承接部分的供應鏈遷徙。而製造業要大量回流美國本土可能是比較困難的,畢竟生產成本降下去後要快速再提上來,通脹可能也是難以接受的。儘管短期關於關稅的擔憂很多,但如果中長期來看,全球供應鏈的重構大概率是漸進的,如果短期內推進太快,帶來的經濟損失又會形成新的阻力。

“信任”漸退下:全球貨幣的重構

過去的幾十年,在全球經濟深度融合的同時,全球貨幣體係也是越來越一體化的。在二戰之後,全球建立了以美元主導的國際貨幣體系,國際之間的貿易支付結算、官方儲備配置越來越依賴美元。從某種程度上來說,全球接近於統一了貨幣,因為統一貨幣的情況下,全球支付結算效率更高、交易成本更低。如果停留在用貴金屬做貿易結算的話,貴金屬的儲藏、運輸等成本都比較高。正如我們在本系列專題第一篇中介紹的貨幣進化歷史,貨幣總是朝著讓交易更加便利、效率更高的方向發展。

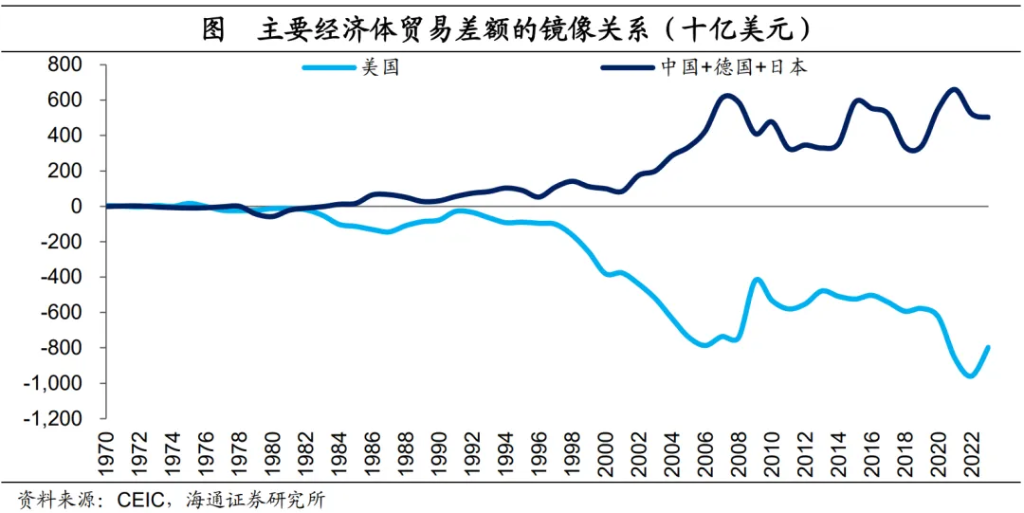

在這樣的貨幣體系下,美國成了全球的央行,需要通過負債的方式來對外發行美元。根據Judson (2017)[1]的估計,接近45%的美元紙幣是流通在美國以外的地區的。因為其他經濟體對美元有需求,所以美國作為一個整體就成了全球的央行。和其他央行一樣,美國需要通過淨購買資產或商品的方式,來對外發行美元。所以從某種程度上來說,如果其他經濟體對美元有需求,美國就必然需要有貿易逆差,否則美元就發行不出來。所以過去幾十年,美國通過貿易逆差發行美元,其他經濟體通過順差賺取美元,美國的逆差和其他經濟體的順差構成明顯的鏡像關係。

而這種貿易和貨幣循環的基礎是什麼?我們認為其中一個最重要的基礎也是各國之間的彼此信任。我們在本系列第一篇專題中就詳細介紹過貨幣的本質,貨幣本質上就是形成社會共識的記賬符號。紙幣的本質就是一張紙,人們之所以接受紙幣發行者拿著紙來換取勞動形成的商品,是基於對貨幣發行者的信任,即紙幣發行者保證紙幣兌換成其他商品的購買力。所以其他經濟體願意接受美國拿著美元紙幣來購買自己的商品,即是選擇信任美國政府保證美元的購買力。從這個角度來看,紙幣就是政府發行的債券,對於貨幣發行者來說是債務,對於紙幣持有者來說是儲蓄。所以過去幾十年的全球貿易、貨幣循環,也可以理解為是美國借錢,其他經濟體儲蓄。

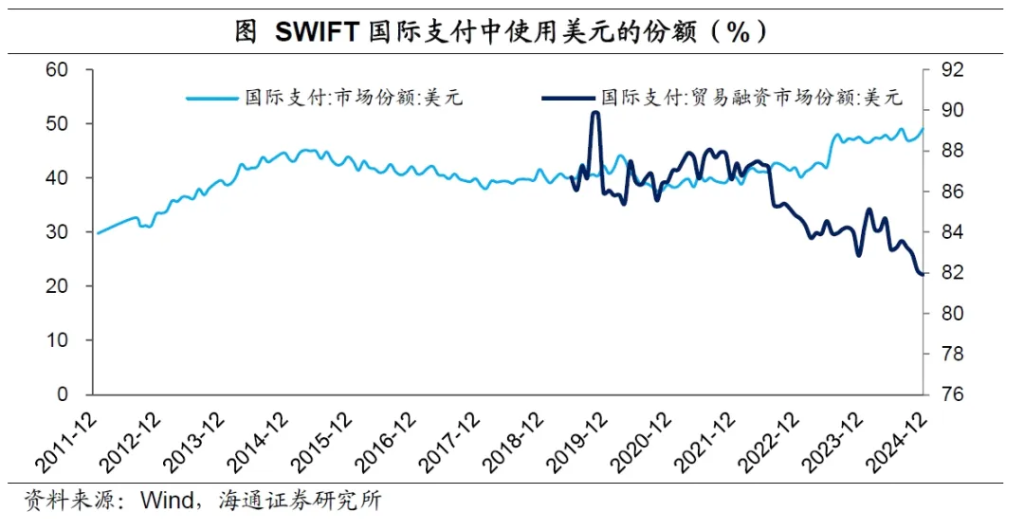

在2018年之後,大國之間的信任關係發生變化後,過去的全球貨幣循環方式也在發生邊際變化。美國通過SWIFT系統制裁朝鮮、伊朗、俄羅斯等經濟體,其實就是在削弱美元的國際支付結算功能;美歐凍結俄羅斯的官方外匯儲備,其實就是在削弱美元的價值儲藏功能。儘管被美國製裁的支付結算、外匯儲備的量在全球佔比並不大,但這些行為帶來的信號意義是很強的。因為看到這些做法後,其他經濟體就會開始擔心,繼續依賴美元主導的支付結算系統是否還安全?繼續將財富儲藏到美元資產是否還安全?當信任不再的時候,其他經濟體都會開始評估自身與美國的中長期國際關係走勢,而選擇在支付結算、儲備資產配置中是否要降低對美元的依賴,於是去美元化就開始了。這就相當於一個債券發行人如果定向的對少數投資人出現違約事件後,其它的投資人就需要考慮自己持有的債券是否還安全了。和全球供應鏈的重構類似,各國進行貿易支付結算、儲備資產配置的選擇時,不再僅僅考慮經濟方面的因素,還需要考慮國際關係、地緣政治風險等安全因素。

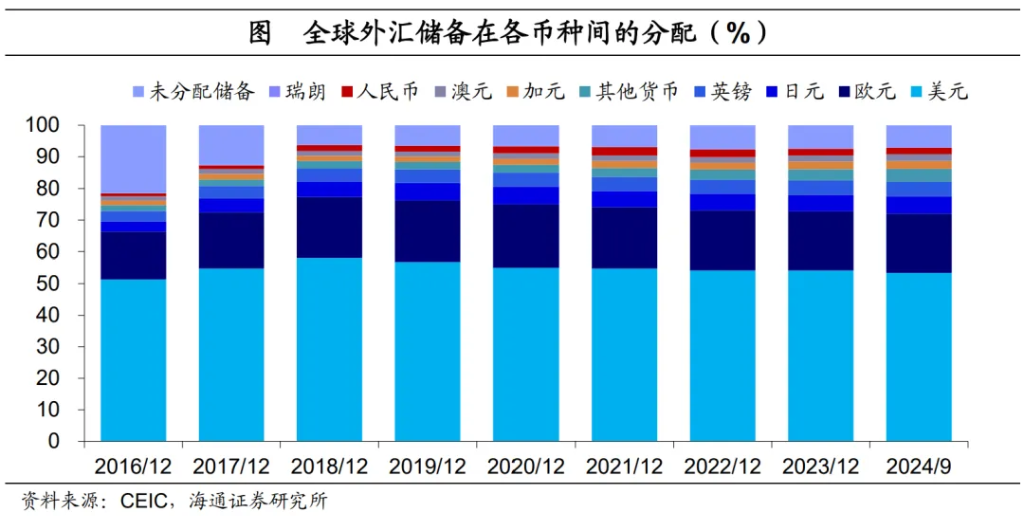

但從進展來看,去美元化雖然在進行,進展卻相對緩慢。從前面的貿易支付結算和儲備資產配置數據來看,美元仍然佔據著主導地位。就支付結算功能而言,使用美元本身就有一定的路徑依賴性,畢竟使用統一的貨幣交易起來更加便利。此外,要找到美元的替代方案還相對緩慢,每個經濟體都希望拿著自己的紙幣去換取別人的商品,但也需要貿易對手方願意選擇信任這種紙幣。如果將所有紙幣都看成是一種債券,美元這種紙幣的信用等級雖然在走弱,從全球來看還是高於其它紙幣的,英鎊、歐元等紙幣還難以承擔起足夠強的國際貨幣功能。

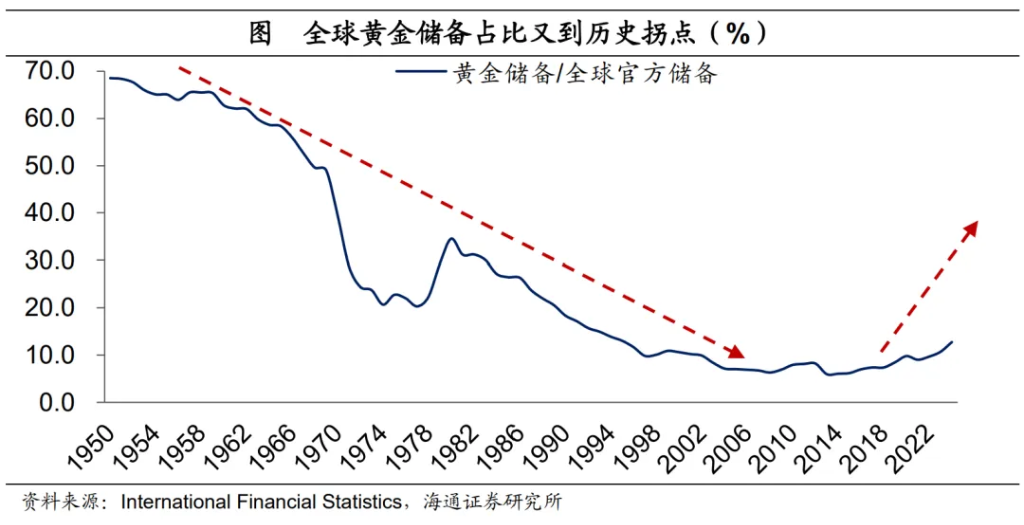

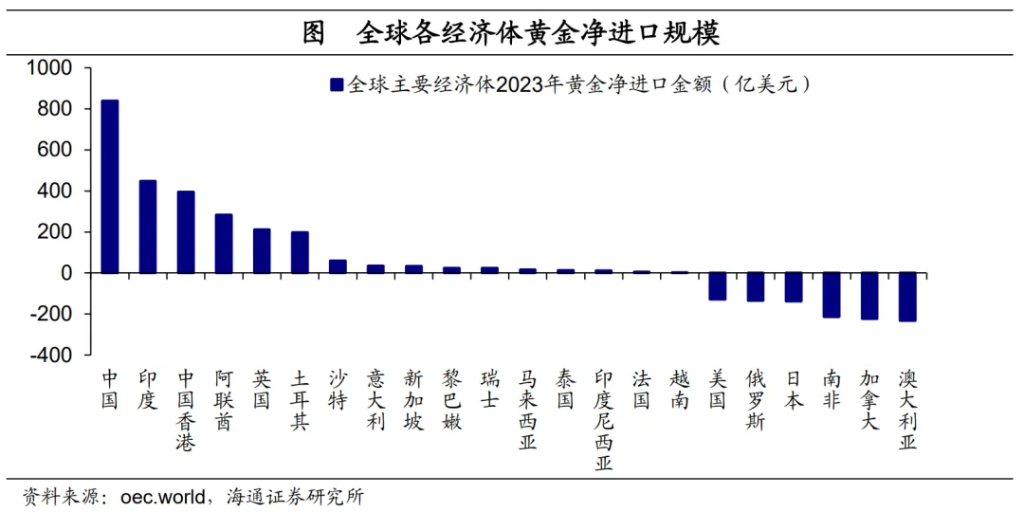

就價值儲藏功能而言,儘管全球官方儲備配置美元資產的總量佔比仍然在高位,但內部的結構已經在明顯分化。擔心外匯儲備被凍結風險的經濟體,需要考慮美元以外的備選資產進行配置,尤其是黃金的配置比例會不斷提高;不擔心外匯儲備被凍結風險的經濟體,可能會繼續配置美元資產。

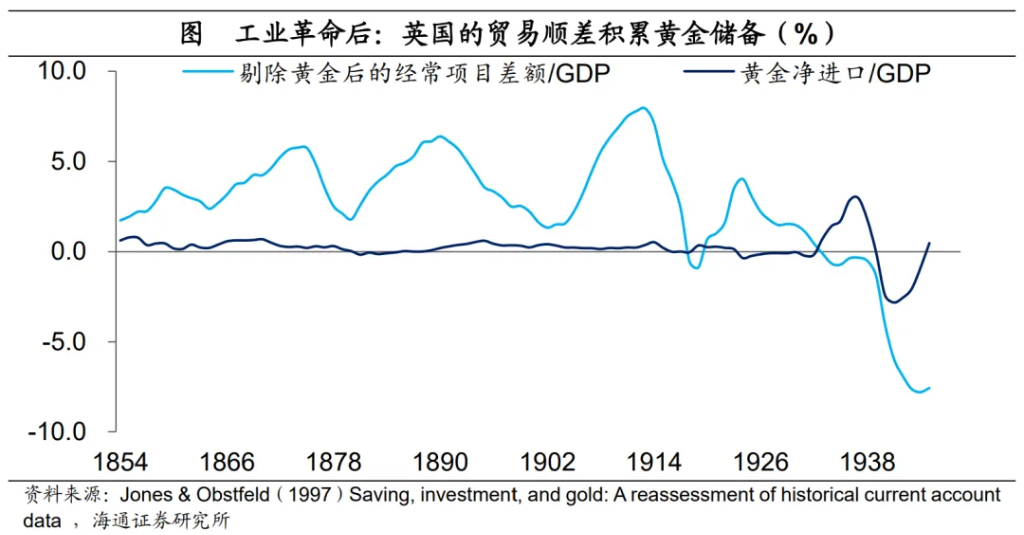

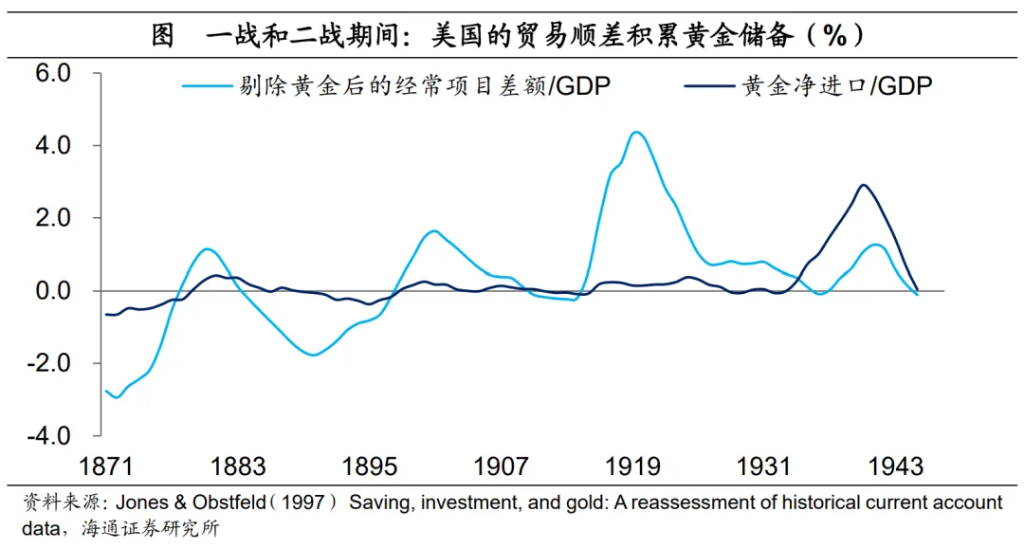

如果將支付結算功能和價值儲藏功能結合在一起看,全球黃金會越來越多的流向持續貿易順差的經濟體。短期內,如果沒有明顯的外力影響,貿易順差國家還是會依賴美元進行國際支付結算,但賺取美元淨頭寸後,會將美元找第三方國家換成黃金,第三方國家拿到美元後再配置到美國資產。也就是說,過去是貿易順差國賺了美元後直接配置到美國,現在是貿易順差國賺了美元後間接通過第三方國家配置到美國,全球貿易和貨幣的循環模式已經在發生改變。大國之間的直接連接會降低,間接連接會提高。如此一來,全球黃金會越來越多的淨流向貿易順差大國,這個過程就像《白銀帝國》中的明代、工業革命後的英國、一戰和二戰時期的美國所經歷的那樣。

特朗普的兩難選擇:要順差VS要美元?

特朗普政府的政策的一個核心目標是讓製造業回流美國,出發點是其認為過去幾十年的全球化,對美國的社會結構和安全保障產生影響,所以特朗普政府希望重塑全球化體系。讓製造業回流的一個重要觀測指標就是美國的貿易赤字需要降低,而從美國國內因素看,貿易赤字來自於美國的財政赤字和私人部門赤字;從外部因素看,貿易赤字來自於美國以外的其他經濟體對美元的需求,因為赤字是對外發行美元的重要方式。

為了實現降低赤字的目標,特朗普政府在美國國內成立政府效率部,縮減不必要的財政開支;重估黃金儲備價值,推進建立加密貨幣戰略儲備,增加財政資源;對外加徵關稅,增加財政收入。而如果這些手段真的起到了降低美國貿易赤字的目的,貿易赤字的縮減意味著美國對全球在緊縮貨幣政策,而這種情況下如果其他經濟走弱,不排除美元相比其他貨幣匯率會升值,匯率的變化可能又會對美國貿易赤字產生擴大的效果,結果未必事如所願。

所以要實現降低貿易赤字的目標,從根本上美國或許需要降低海外對美元的需求,即降低美元的國際貨幣地位,讓別的國家不想再藉錢給美國。試想一下,對於一個發展中經濟體來說,如果自己的貨幣不是國際貨幣的話,是很難持續出現貿易赤字的,因為貿易赤字就意味著舉借外債,如果持續從外部借錢的話,最終往往匯率會崩潰,拉美債務危機就是一個典型的例子。也就是說,如果美元不再是國際貨幣了,其他經濟體對美元沒有需求了,美國恐怕想藉錢也比較困難了,也就大概率不會有持續的貿易赤字了。而如果這種情況發生的話,美國過去幾十年借的存量債務如何償還?可能也需要美元匯率的大幅調整來實現。也就是說,本來降低雙赤字是為了避免未來出現債務危機,但因為處置風險不當,反而讓風險更快、更激烈的爆發,這可能是得不償失的。

要貿易順差,還是要美元,恐怕是特朗普政府面臨的兩難選擇,操作起來其實需要非常小心,如果操作不當,可能對美元、美債、黃金等資產價格都會產生較大的影響。

風險提示:全球地緣風險;全球經濟變化;美國政策的不確定風險。

本文作者:梁中華,來源:海通宏觀研究,原文標題:《“信任”漸退:全球貿易、貨幣的大遷徙——全球貨幣變局研究四(海通宏觀 梁中華)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。