在上半月表現強勁的歐元,目前似乎開始顯得不穩定,1.08的關鍵水平已被多次突破。

原因何在?筆者認為,首先,敘事邏輯發生了變化,關稅的不確定性再次籠罩著它;其次,市場對歐洲經濟復甦的情緒開始出現階段性的降溫。(關於這兩點,早安匯市已有多篇文章進行分析,這裡不再重複)。

第三點可能的原因,可能是某個大玩家的介入:土耳其里拉的崩潰,可能對歐元產生了負面影響。

土耳其里拉的疲軟並非一朝一夕之事。

原因包括:

1. 持續的政治不穩定是里拉貶值的重要因素。自2013年以來,土耳其經歷了一系列“政治風暴”,包括2013年的“蓋齊事件”和2016年的七月政變等。這些連續的政治動盪嚴重損害了市場對土耳其里拉的信心。

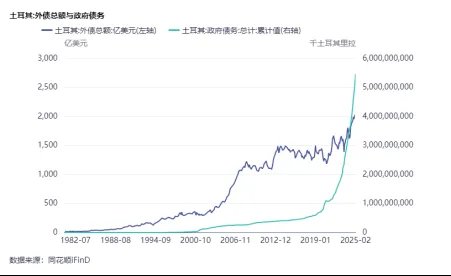

2. 土耳其長期面臨政策和經濟結構問題。土耳其的通貨膨脹非常嚴重,CPI超過40%,而土耳其央行卻選擇降息,導致資本外流現象嚴重。同時,土耳其政府鼓勵企業從國外貸款,導致外債規模巨大,貿易上持續逆差,進一步削弱了土耳其里拉的貨幣基礎。

圖:土耳其外債總額與政府債務

在這種政治經濟環境下,土耳其面臨嚴重的外匯儲備枯竭問題,每次土耳其里拉貶值,都需要動用大量外匯儲備進行干預,接近耗盡外儲規模。

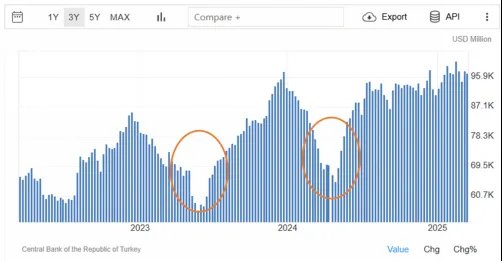

圖:土耳其央行外匯儲備規模

上週,里拉危機再次被觸發後,為防止市場崩潰,土耳其央行行長承諾“動用一切工具維持金融穩定”,伊斯坦布爾證券交易所也宣布從3月24日起至4月25日禁止在土耳其股市進行做空交易。

從里拉這幾天的橫盤情況來看,顯然是土耳其央行再次“採取了行動”。

圖:土耳其里拉3月19日以來行情

根據土耳其央行3月13日公佈的外匯儲備數據,其總外匯儲備約為978億美元,規模並不大,考慮到3月19日以來的干預行動,美元可能很快耗盡。在此之後,土央行可能需要動用歐元等其他貨幣兌換美元進行干預。這可能是導致歐元下跌的原因之一。

無獨有偶,印尼也遭遇了一場危機。印尼新任總統計劃成立規模達9000億美元的主權財富基金Danantara,引發投資者對財政紀律鬆弛和表外債務風險的恐慌,導致印尼盧比大幅貶值。

土耳其里拉、印尼盧比等新興市場貨幣貶值引發的市場動盪,短期內影響了市場的風險偏好,可能引發全球範圍內向美元等資產的流動以規避風險,因此,作為風險資產的歐元受到波及,也是理所當然的。

幾個近期討論的“敘事”:

關於衰退:從目前的數據來看,沒有足夠的證據;

交易情緒:已經從德國財政刺激中緩解過來,從美歐股市表現可見;

關於關稅:目前很難判斷,消息好壞參半,但仍然懸而未決。

筆者認為,進入4月,“對等關稅”仍然是最受關注的話題,美國預算赤字已經佔GDP的6%,從本質上講,“加增關稅”實際上是“對內減稅”的必要條件,目前來看,這一風險尚未被市場充分定價。在沒有更多消息之前,維持謹慎看多美元。

本文作者:陳珉,來源:早安匯市,原文標題:《意外殺出來的大玩家》