在上半月表现强劲的欧元,目前似乎开始显得不稳定,1.08的关键水平已被多次突破。

原因何在?笔者认为,首先,叙事逻辑发生了变化,关税的不确定性再次笼罩着它;其次,市场对欧洲经济复苏的情绪开始出现阶段性的降温。(关于这两点,早安汇市已有多篇文章进行分析,这里不再重复)。

第三点可能的原因,可能是某个大玩家的介入:土耳其里拉的崩溃,可能对欧元产生了负面影响。

土耳其里拉的疲软并非一朝一夕之事。

原因包括:

1. 持续的政治不稳定是里拉贬值的重要因素。自2013年以来,土耳其经历了一系列“政治风暴”,包括2013年的“盖齐事件”和2016年的七月政变等。这些连续的政治动荡严重损害了市场对土耳其里拉的信心。

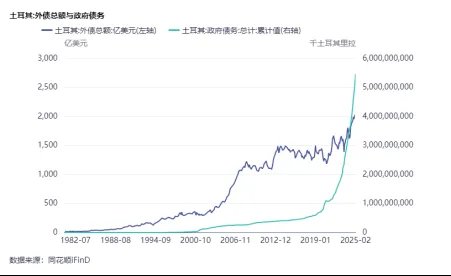

2. 土耳其长期面临政策和经济结构问题。土耳其的通货膨胀非常严重,CPI超过40%,而土耳其央行却选择降息,导致资本外流现象严重。同时,土耳其政府鼓励企业从国外贷款,导致外债规模巨大,贸易上持续逆差,进一步削弱了土耳其里拉的货币基础。

图:土耳其外债总额与政府债务

在这种政治经济环境下,土耳其面临严重的外汇储备枯竭问题,每次土耳其里拉贬值,都需要动用大量外汇储备进行干预,接近耗尽外储规模。

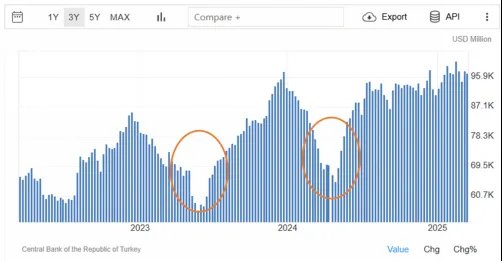

图:土耳其央行外汇储备规模

上周,里拉危机再次被触发后,为防止市场崩溃,土耳其央行行长承诺“动用一切工具维持金融稳定”,伊斯坦布尔证券交易所也宣布从3月24日起至4月25日禁止在土耳其股市进行做空交易。

从里拉这几天的横盘情况来看,显然是土耳其央行再次“采取了行动”。

图:土耳其里拉3月19日以来行情

根据土耳其央行3月13日公布的外汇储备数据,其总外汇储备约为978亿美元,规模并不大,考虑到3月19日以来的干预行动,美元可能很快耗尽。在此之后,土央行可能需要动用欧元等其他货币兑换美元进行干预。这可能是导致欧元下跌的原因之一。

无独有偶,印尼也遭遇了一场危机。印尼新任总统计划成立规模达9000亿美元的主权财富基金Danantara,引发投资者对财政纪律松弛和表外债务风险的恐慌,导致印尼卢比大幅贬值。

土耳其里拉、印尼卢比等新兴市场货币贬值引发的市场动荡,短期内影响了市场的风险偏好,可能引发全球范围内向美元等资产的流动以规避风险,因此,作为风险资产的欧元受到波及,也是理所当然的。

几个近期讨论的“叙事”:

关于衰退:从目前的数据来看,没有足够的证据;

交易情绪:已经从德国财政刺激中缓解过来,从美欧股市表现可见;

关于关税:目前很难判断,消息好坏参半,但仍然悬而未决。

笔者认为,进入4月,“对等关税”仍然是最受关注的话题,美国预算赤字已经占GDP的6%,从本质上讲,“加增关税”实际上是“对内减税”的必要条件,目前来看,这一风险尚未被市场充分定价。在没有更多消息之前,维持谨慎看多美元。

本文作者:陈珉,来源:早安汇市,原文标题:《意外杀出来的大玩家》