核心觀點

2023年12月,我們發佈《金:百年、十年、今年》從定性層面十年維度戰略看多黃金,強調當前黃金所處的時代背景更類似於1785-1800年以及1925-1940年這兩個百年一遇的全球秩序重構時期。2024年3月,我們進一步發佈《黃金的“非尋常”定價》,從定量層面發現過去20年間世界黃金協會對黃金價格的解釋度極高三大模型(几乎包含了所有涉及黃金的常见宏观、金融、供需因子)近兩年對黃金價格的解釋力下降,說明黃金背後可能有一股“看不見的力量”。隨着倫敦黃金現貨價格突破2900美元/盎司關口,越來越多的聲音擔心黃金價格可能已經超漲。然而面對百年未有之大變局,對於黃金價格的中長期上漲區間或應該更大膽一點。當前,全球舊秩序正逐漸式微,新秩序的建立仍面臨諸多挑戰,與前兩輪類似,當前全球处于秩序重构期,我們判斷黃金或存在十年維度的機會。根據當下線索,我們展開極端想象,分别假设五种极端情形对黃金的一些基本事实和可能的价格弹性进行了推演,關鍵不在於定量結果(計量是表達的藝術),而是發現思維打開後,真正的“動盪”下,黃金上漲空間是大概率超出想象的。黃金價格隱含對“黑天鵝”的折現,研究極端情形可以校準投資者對尾部風險的認知偏差。我們再次提示,全球百年大變局,動盪纪元不可测,全球秩序重構的路徑依然可見度較低,中期(5-10年)需战略重视黃金的上涨脉冲。全球秩序重構的可見度一旦清晰,新秩序主权的法币或许会快速踩上黃金的肩膀走向舞台中央。

報告摘要

極端情形一:新興市場增儲

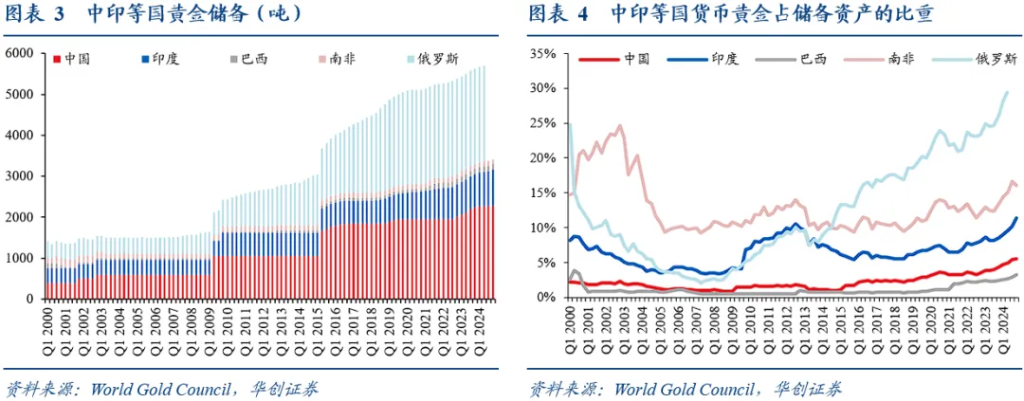

當前美元主導的全球貨幣體系正在出現裂痕:一是全球新興市場對美國債務的可持續性出現擔憂;二是俄烏衝突的催化觸發新興市場對凍結美元資產的擔憂。目前全球新興市場已經出現了系統性重構外匯儲備格局的跡象:中國2024年的黃金購買量達44噸,達全球央行新增需求的13.2%;印度央行的黃金儲備佔比也在迅速提升,短短兩年時間從8.09%提升到11.35%;2024年全球黃金購買量最多的是波蘭央行(90噸)。

全球主要新興市場儲備資產中貨幣黃金比重爲8.9%,遠低於發達市場的平均水平26.9%。考慮到過去5年全球金礦產量均值約爲3600噸,如果新興市場將儲備資產中的黃金比重提高到與發達市場相同的水平,黃金的需求將增加1.5万噸,意味着發展中國家外匯儲備調整將消耗約4-5年的黃金產量。如果這一過程在未來十年間逐步實現,分攤到每年的增量需求約爲40%。

極端情形二:加密資產崩塌

比特幣或將面臨量子計算革命以及政策變化帶來的“紙牌屋”危機。一方面,量子革命倒計時令比特幣技術基石松動。谷歌2024年發佈的 Willow量子芯片,實現105量子比特運算,量子計算破解比特幣的可能性逐漸增加。另一方面,比特幣還可能受到政策變化的影響,例如特朗普發行個人數字貨幣的流動性衝擊。總結來看,如果量子計算出現突破或者政策出現明顯變化,可能會對比特幣的價值基礎產生顯著影響。

比特幣市值爲1.7萬億美元,黃金市值爲19.6萬億美元,黃金市值約爲比特幣的10倍。從比特幣的歷史看,2017年底比特幣價格暴跌時,少量避險資金流向黃金資產,帶來黃金價格突破1270美元/盎司。我們假設比特幣市場因爲系統性風險在短短5天的時間內下跌20%,期間比特幣資金全部流入黃金市場,相當於日均購買3800億美元的黃金,而黃金日均交易量約爲2500億美元,將耗盡黃金市場的全部流動性。

極端情形三:儲備貨幣易主

美元作爲全球儲備貨幣的統治地位或面臨結構性瓦解。截至2024財年,美國公衆持有的國債規模達28.2萬億美元;美債淨利息支出達8810億美元,已經超過國防支出。這種不可持續的債務路徑引發各國央行對美元信用的擔憂,美元儲備貨幣地位或將迎來鬆動。儘管短期內美元指數維持強勢,但是美元在中央銀行和政府外匯儲備配置中的比例正在逐漸下降,與之相伴地是人民幣等“非傳統儲備貨幣”比例的上升。

考慮英鎊全球儲備貨幣權重的演進歷程,1899-1930年間,英鎊在國際儲備中的佔比從64%降至30%。我們假設美元儲備權重用十年的時間從當前的55%降至30%,考慮到過去兩年中每年美元儲備權重下降0.8個百分點的情況下全球央行購金合計約1000噸,那麼線性推斷下十年的時間全球央行的購金需求或將增加3万噸,相當於全球央行黃金儲備調整將消耗8-9年的金礦產量,分攤到每年的增量需求約爲85%。

極端情形四:地緣衝突升級

假設地緣衝突升級爲全球性軍事對抗,黃金作爲終極避險資產將經歷價值重估。如果軍事變局發酵,恐慌性買盤將推動金價上漲:一方面交戰國的貨幣信用崩塌將催生民間囤金潮,另一方面軍工產業鏈引發的惡性通脹,將迫使居民尋求實物保值。俄烏衝突顯示出地緣衝突升級後黃金飆升的跡象:2022年3月俄羅斯民衆黃金購買量同比激增234%,而當地緣衝突升級時,黃金供需缺口將進一步擴大,黃金是天生的熱戰贏家。

當地緣衝突升級爲全球性軍事對抗時,我們假設全球債務規模以每年10%的速度增長,且新增的債務通過貨幣化的手段來實現,意味着10年間全球將增發91.5萬億美元的貨幣。考慮到衝突升級情境下信用貨幣一定程度上失效,我們假設新增的貨幣化的債務最終以黃金進行償付,意味着新增的91.5萬億美元債務或將以目前21萬噸黃金來進行支撐,相當於每盎司黃金支撐1.4萬美元債務。

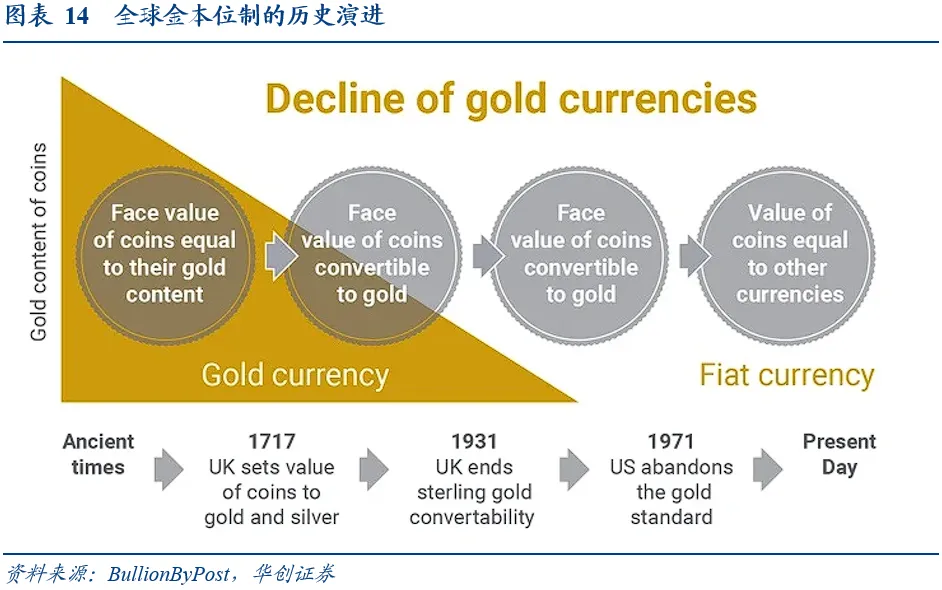

極端情形五:全球金本位復辟

貨幣錨定機制的重構是黃金上漲核心驅動力。金本位要求貨幣發行量與黃金儲備掛鉤,這將直接限制各國央行的貨幣超發能力。儘管目前全球貿易仍然以信用貨幣爲主,但部分國家在特定場景下已開始探索或實踐黃金結算,主要集中在面臨金融制裁或推動去美元化的經濟體。例如,因被排除在SWIFT系統外,俄羅斯在能源貿易中部分使用黃金結算;因長期受美國金融封鎖,伊朗通過黃金和易貨貿易完成國際貿易。

全球主要發達經濟體和新興經濟體的債務規模以及廣義貨幣分別爲57和102萬億美元。如果全球主要國家將債務貨幣化,或將令全球重回金本位制時代,那麼當前合計159萬億美元货币或将以目前21萬噸黃金來進行支撐,相當於每盎司黃金支撐2.4萬美元貨幣。

風險提示:

1、極端情形的概率約束。我們對黃金的極端想象,包括新興市場增儲、加密貨幣崩潰、儲備貨幣易主、地緣衝突升級以及金本位制復辟,均屬於極端情形推演,即小概率的“黑天鵝”事件。我們研究的核心目標在於提供非對稱風險的分析視角,而非預測必然路徑。此外,即使真的出現新興市場迅速增儲、加密貨幣突然崩潰等情形,情景發生的烈度也很可能低於我們的假設。

2、定量模型的機制侷限。我們所採用包括供需分析、流動性衝擊等定量模型存在機制侷限:一是黃金價格屬於非正態分佈,基於正態分佈的價格模擬存在失真;二是黃金價格彈性的非線性機制難以把握,我們的模型難以捕捉結構性斷點;三是對極端情形的推演存在明顯主觀判斷,例如對地緣衝突升級情景下政府徵收黃金的比例、加密貨幣崩潰後資金全部流入黃金市場等。

3、歷史樣本有限的約束。歷史上儲備貨幣易主、地緣衝突升級等極端情形的歷史樣本極其有限,導致我們對極端情形的推演存在嚴重樣本偏差。同時,即使是相似的情景,發生時期與當下也難以比較,例如金本位制或者佈雷頓森林體系與當前的信用貨幣體系存在制度性的鴻溝。此外,加密貨幣崩潰、金本位制復辟等缺乏歷史映射,極端推演可能存在方向性誤判。

報告正文

一、前言:重構黃金定價範式

(一)傳統定價模型失靈,黃金定價的範式轉換

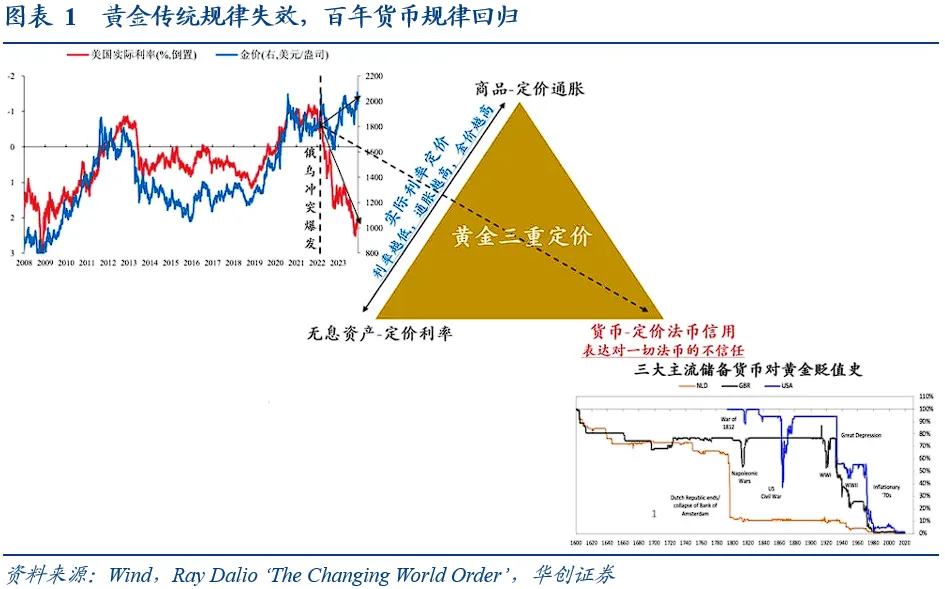

目前黃金價格的走勢正顛覆傳統的認知框架——美元指數維持強勢的壓力下,金價卻已經屢創新高。截至2025年2月10日,倫敦現貨黃金價格已經突破2900美元關口。全球主流的黃金估值模型無法有效解釋黃金價格的漲幅,無論是年度供需估值法還是季度宏觀方程法,對於黃金價格的解釋力度均出現了下降。這揭示出一個核心矛盾:黃金的定價邏輯已經在向深刻的地緣博弈與貨幣體系的裂縫轉移。

(二)極端情形推演框架:黃金價格彈性的非線性邊界

爲了衡量百年變局下的黃金定價邏輯,我們拋開原有的宏觀方程以及實際利率模型,而是回到古老的貨幣數量論,從黃金的貨幣定價中尋找黃金價格的可能成長空間。因此,我們基於貨幣數量論、流動性衝擊模型,考慮了債務赤字貨幣化的可能性,探討極端情形下的黃金價格邊界。

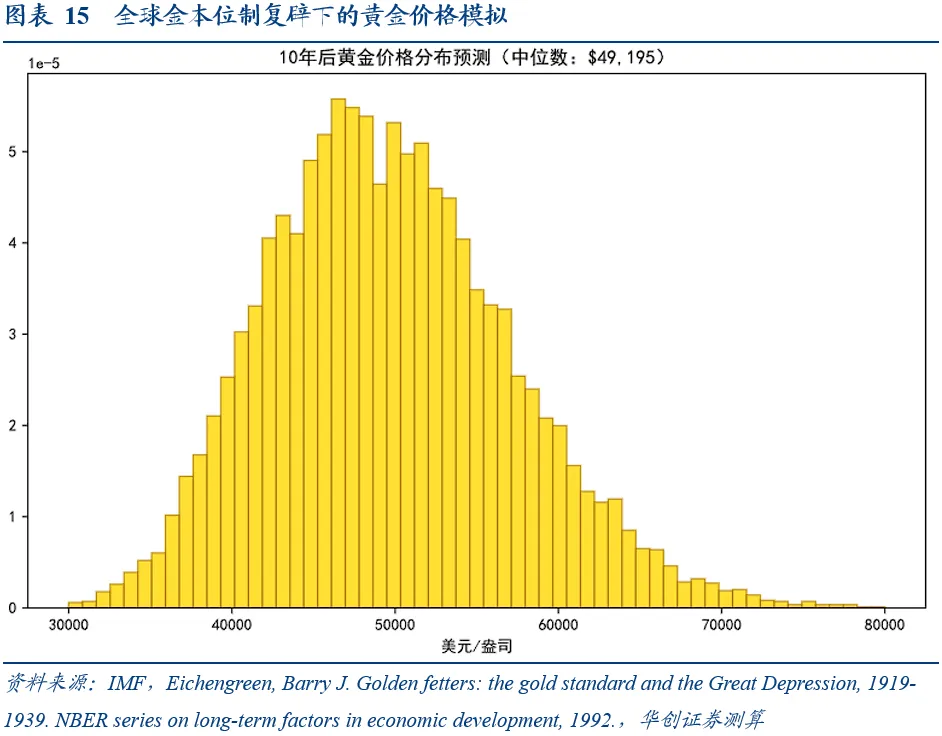

我們以階梯式極端情形分析模擬黃金從供需失衡到貨幣體系重置的躍遷路徑:1)極端想象一是新興市場將黃金儲備比重提高,模擬第十年金價爲2.7萬美元/盎司;2)極端想象二是比特幣市場崩潰,模擬金價中位數爲3479美元/盎司;3)極端想象三是儲備貨幣易主,模擬第十年金價爲9.3萬美元/盎司;4)極端想象四是全球國際軍事衝突,模擬第十年金價中位數爲2.8萬美元/盎司;5)極端想象五是全球重回金本位制,模擬第十年金價中位數爲4.9萬美元/盎司。

二、極端想象一:新興市場增儲

(一)邏輯背景:美元裂痕下的黃金覺醒

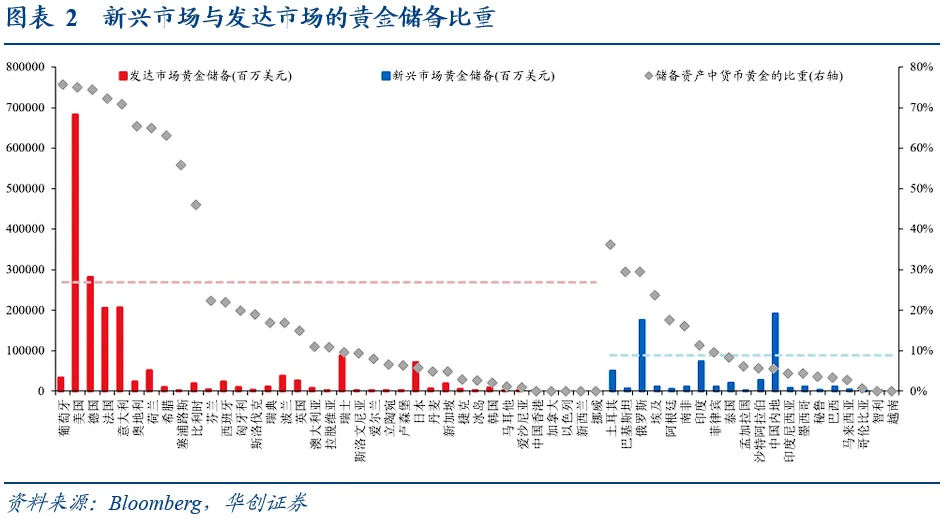

當前美元主導的全球貨幣體系正在出現裂痕:一是美元體系天生存在“特里芬兩難”,伴隨美國債務/GDP超過120%,而美债利息支出超過国防支出,全球新興市場對美國債務的可持續性出現擔憂;二是俄烏衝突的催化,歐美凍結俄羅斯3000億美元外匯儲備的制裁,觸發新興市場覺醒。與此同時,全球主要新興市場儲備資產中貨幣黃金比重爲8.87%,遠低於發達市場的平均水平26.89%,新興市場有迫切需求通過黃金置換美債資產。

目前全球新興市場已經出現了系統性重構外匯儲備格局的跡象:中國2024年的黃金購買量達44噸,達全球央行新增需求的13.2%;印度央行的黃金儲備佔比也在迅速提升,短短兩年時間從8.09%提升到11.35%;2024年全球黃金購買量最多的是波蘭央行的90噸。如果全球新興市場將黃金儲備佔比從8.87%提至發達市場平均水平26.89%,需再購1.5万噸黄金,而2024年全球黃金產量僅爲3661噸,相當於4~5年的黃金產量。

(二)極端推演:兩階段推升黃金價格階段

1:央行購金正反饋螺旋。新興市場國家開始用黃金替代美元,拋售美債強制結匯購金,黃金價格暴漲,觸發連鎖反應,形成“越買越貴,越貴越買”循環。因此,各國央行的黃金採購將形成自我強化的正反饋。

階段2:全球黃金供應鏈斷裂。隨着黃金價格上漲以及黃金價格不確定性的增加,黃金礦產國可能通過《關鍵礦產安全法》,黃金出口需經政府審批,交付時間明顯延遲。同時,黃金精煉廠可能被列爲“戰略設施”,全球精煉產能驟降。因此,我們對全球黃金年度供給施加供應衝擊的設定。

(三)估算結果:用央行購金需求丈量金價

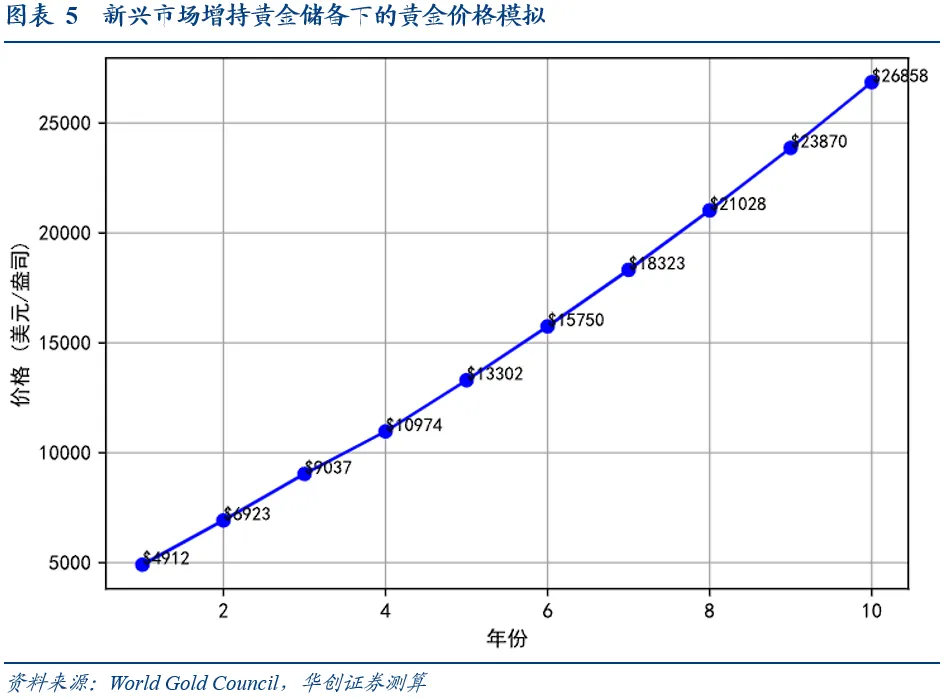

根據World Gold Council(2020),我們構建了一個基於供需平衡的黃金價格預測模型,利用世界黃金協會的供需數據,通過牛頓迭代法求解市場均衡價格,從而模擬2025-2035年黃金價格走勢。其中,黃金的供應和需求函數是:

值得注意的是,黃金供需價格彈性係數爲我們採用2010-2024年的供需以及價格數據迴歸得到的。此外,我們利用IMF的數據統計新興市場以及發達市場的儲備資產以及貨幣黃金,同時採用2024年世界黃金協會的黃金供給以及需求數據。

模型的測算思路是,隨着新興市場在10年的時間內要將黃金儲備份額提升到與發達市場相同的水平,意味着每年有着1500噸的央行購金需求,因此將每年帶來約500噸的黃金缺口,通過供需平衡方程最終帶來黃金價格的持續上漲,10年後黃金價格或將達到26858美元/盎司。

三、極端想象二:加密資產崩塌

(一)邏輯背景:比特幣的“紙牌屋”危機

比特幣或將面臨量子計算革命以及政策變化帶來的“紙牌屋”危機。一方面,量子革命倒計時令比特幣技術基石松動。谷歌2024年發佈的 Willow量子芯片,實現105量子比特運算,量子計算破解比特幣的可能性逐漸增加。另一方面,比特幣還可能受到政策變化的影響,例如特朗普發行個人數字貨幣的流動性衝擊 。總結來看,如果量子計算出現突破或者政策出現明顯變化 ,可能會對比特幣的價值基礎產生顯著影響。

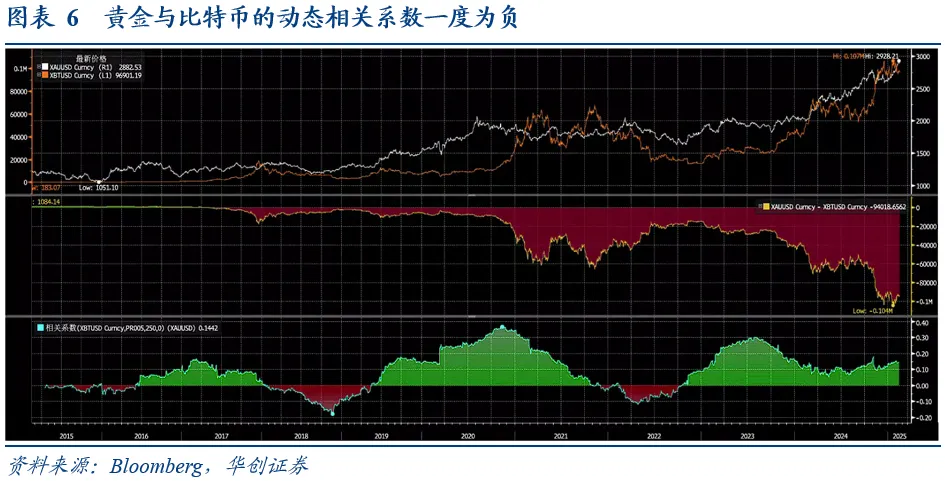

比特幣與黃金價格走勢一度呈現負相關性。截至2025年3月9日,比特幣市值爲1.67萬億美元,黃金市值爲19.6萬億美元,黃金市值爲比特币市值的约10倍。從滾動相關係數看,黃金與比特幣價格一度呈現負相關性。2017年12月比特幣價格暴跌後,黃金價格反而上漲突破1270美元/盎司,顯示出比特幣受到衝擊後資金流向黃金的跡象。

(二)極端推演:比特幣資金出逃

黃金階段一:比特幣資金出逃。比特幣資金的動態遷移觸發了黃金的脈衝式湧入,我們假設比特幣資金遷移將持續5天的時間,意味着日均流出668億美元。此時,黃金市場的負反饋機制啓動,比特幣資金的短期流動性衝擊使黃金的市場深度顯著收縮,導致資金真實承接量減少。

階段二:黃金流動性枯竭。黃金面臨流動性衝擊,流動性衝擊符合對數正態分佈,這意味着當出現黑天鵝事件時,黃金有效深度將明顯收縮。流動性衝擊將觸發價格-深度負反饋機制,資金流入導致流動性深度下降。因此,比特幣資金流向黃金市場將令黃金價格出現非線性上漲。

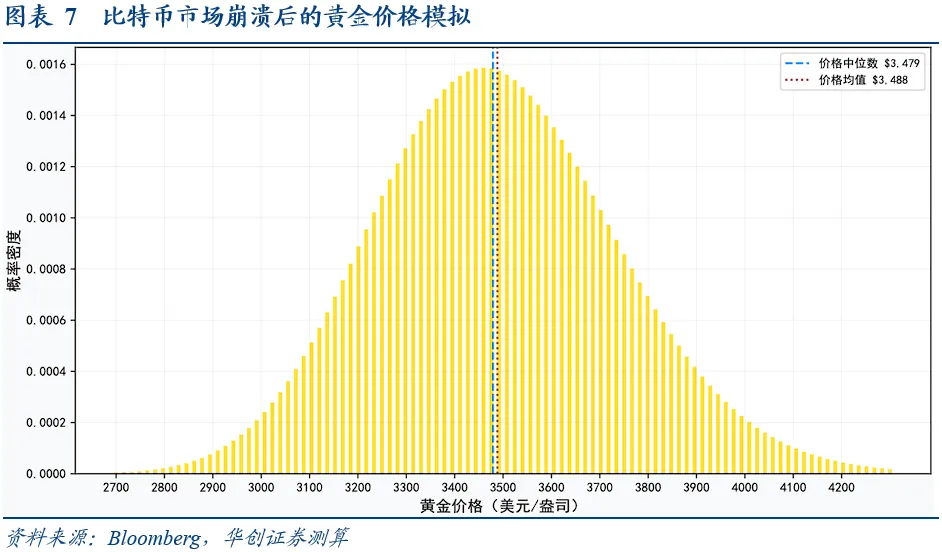

(三)估算結果:用比特幣市值丈量金價

爲了預測比特幣市場崩潰的情況下,黃金作爲全球避險貨幣可能的漲幅,我們採用Amihud(2002)的價格衝擊模型去計算比特幣崩潰下的黃金價格。Amihud(2002)討論了價格衝擊與交易量和市場深度的關係。因此,我們構建的流動性衝擊模型爲:

其中,Q_BTC爲比特幣資金遷移量,V_Gold爲黃金日均交易量,T爲流動性衝擊時間,γ爲流動性彈性係數,λ爲市場摩擦係數。對於流動性彈性係數以及市場摩擦係數,我們採用2022年2月7日-2022年3月8日間黃金ETF市場的資金淨流量、黃金市場的日均交易量以及黃金價格數據對參數進行校準。

我們採用2025年2月底的比特幣市值數據,黃金市場日均交易量採用2024年的日均交易量均值,黃金市場的總市值用2024年2月底的水平。通過測算可以發現黃金價格中位數爲3479美元/盎司,而黃金價格90%的置信區間爲3088-3919美元/盎司。

四、極端想象三:儲備貨幣易主

(一)邏輯背景:美元霸權的結構性瓦解

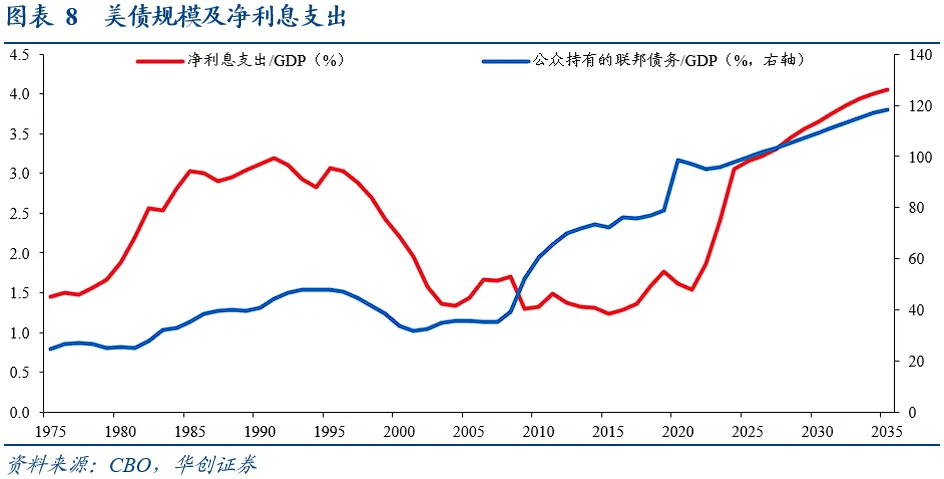

美元作爲全球儲備貨幣的統治地位或面臨結構性瓦解。截至2024財年,美國公衆持有的國債規模達28.2萬億美元,佔GDP比例達97.2%。根據CBO的預測,2029年該比例將達到107.2%,超過1946年的歷史峯值106.1%。與此同時,2024財年美债净利息支出达8810億美元,佔GDP比例達3.1%,已经超過国防支出的3.0%。 因此,這種不可持續的債務路徑引發各國央行對美元信用的擔憂,美元儲備貨幣地位或將迎來鬆動。

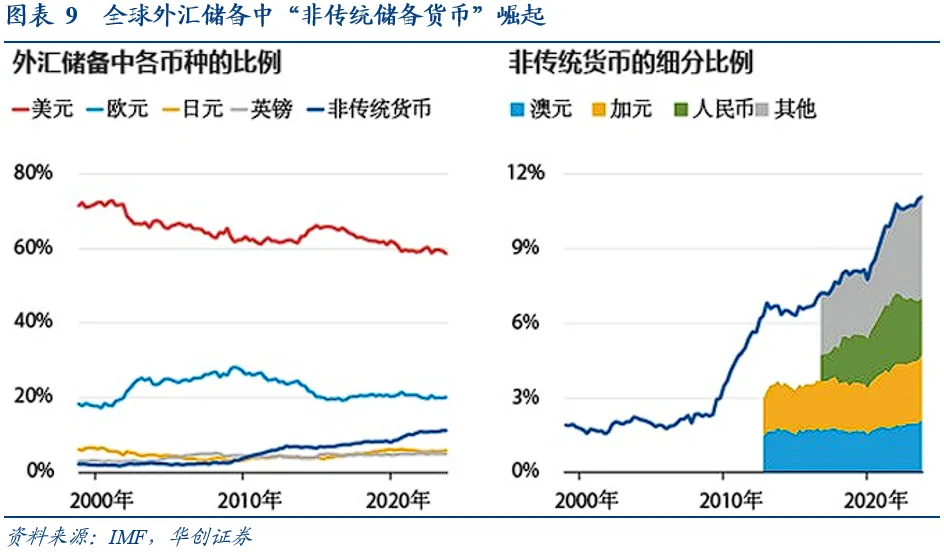

儘管短期內美元指數維持強勢,但是美元在中央銀行和政府外匯儲備配置中的比例正在逐漸下降。值得注意的是,在過去二十年美元作用減弱的同時,“四大”貨幣中的其他三者——歐元、日元和英鎊——的比例卻沒有相應地上升。相反,與之相伴的是所謂的“非傳統儲備貨幣”比例的上升,包括澳元、加元、人民幣、韓元、新加坡元和北歐貨幣。

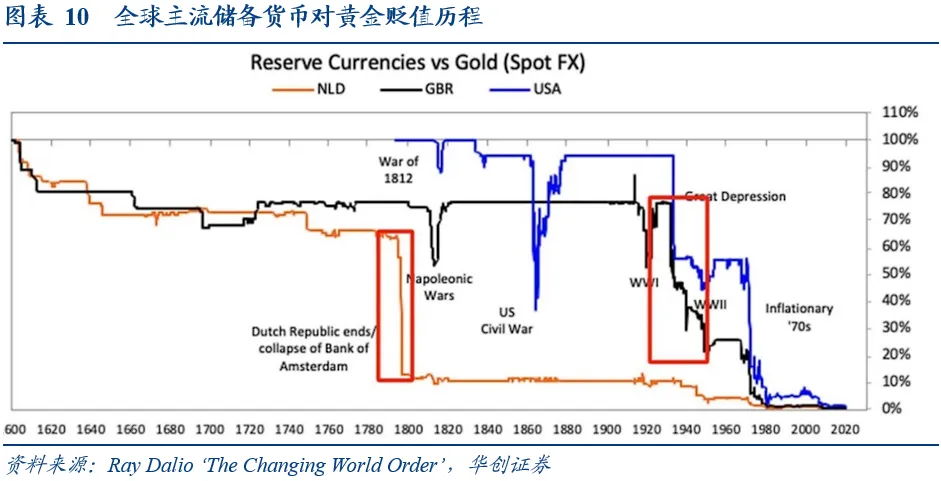

而回顧歷次全球儲備貨幣易主的過程,我們均看到了黃金相對於原有全球儲備貨幣有着3-10倍的漲幅。Ray Dalio(2021)指出,長期債務週期末期,當主導貨幣信用崩塌時,黃金往往成爲財富轉移的“硬通貨”。例如:1971年佈雷頓森林體系崩潰:美元與黃金脫鉤後,黃金價格從35美元/盎司飆升至1980年850美元/盎司,漲幅超2300%。

(二)極端推演:美元地位動搖下黃金崛起

推演1:美元貨幣權重回落。考慮英鎊全球儲備貨幣權重的演進歷程,1899-1930年間,英鎊在國際儲備中的佔比從64%降至30%。我們假設美元儲備權重用十年的時間從當前的55%降至30%。當美元份額持續下跌,越來越多的超主權貨幣倡議湧現,實際黃金需求激增,黃金價格形成正反饋價格螺旋。

推演2:黃金儲備地位上升。我們假設美元儲備權重用十年的時間從當前的55%降至30%,考慮到過去兩年中每年美元儲備權重下降0.8個百分點的情況下全球央行購金合計約1000噸,那麼線性推斷下十年的時間全球央行的購金需求將增加3万噸,相當於全球央行黃金儲備調整將消耗8-9年的金礦產量,分攤到每年的增量需求約爲85%。

(三)估算結果:用美元地位變動丈量金價

根據World Gold Council(2020),我們構建了一個基於供需平衡的黃金價格預測模型,利用世界黃金協會的供需數據,通過牛頓迭代法求解市場均衡價格,從而模擬2025-2035年黃金價格走勢。其中,黃金的供應和需求函數是:

值得注意的是,黃金供需價格彈性係數爲我們採用2010-2024年的供需以及價格數據迴歸得到的。此外,我們利用IMF的數據統計新興市場以及發達市場的儲備資產以及貨幣黃金,同時採用2024年世界黃金協會的黃金供給以及需求數據。

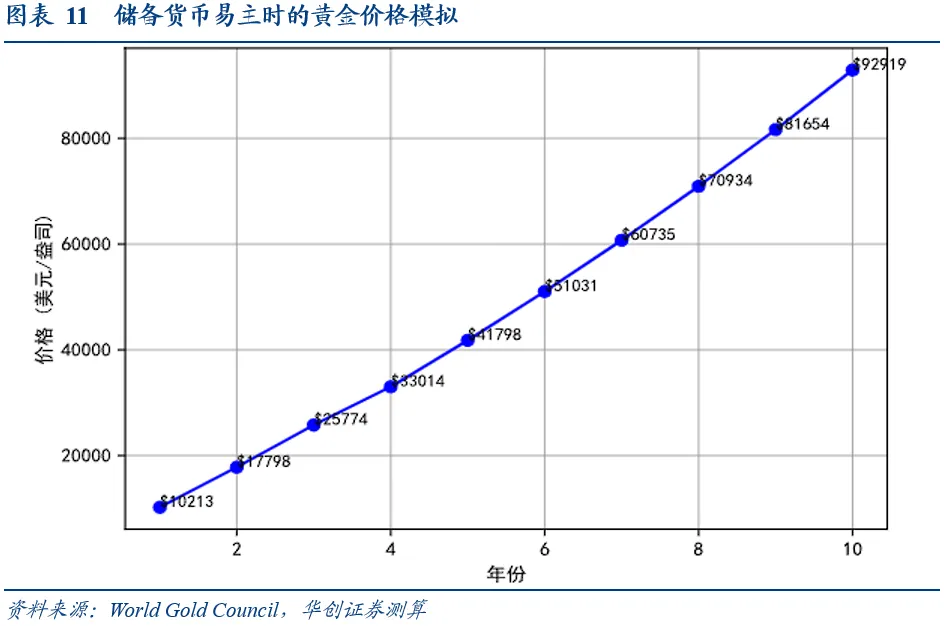

模型的測算思路是,線性推斷下十年的時間全球央行的購金需求將增加3萬噸,意味着每年有着3000噸的央行購金需求,因此將每年帶來約2000噸的黃金缺口,通過供需平衡方程最終帶來黃金價格的持續上漲,10年後黃金價格或將達到9.3萬美元/盎司。

五、極端想象四:地緣衝突升級

(一)邏輯背景:黃金是天生的熱戰贏家

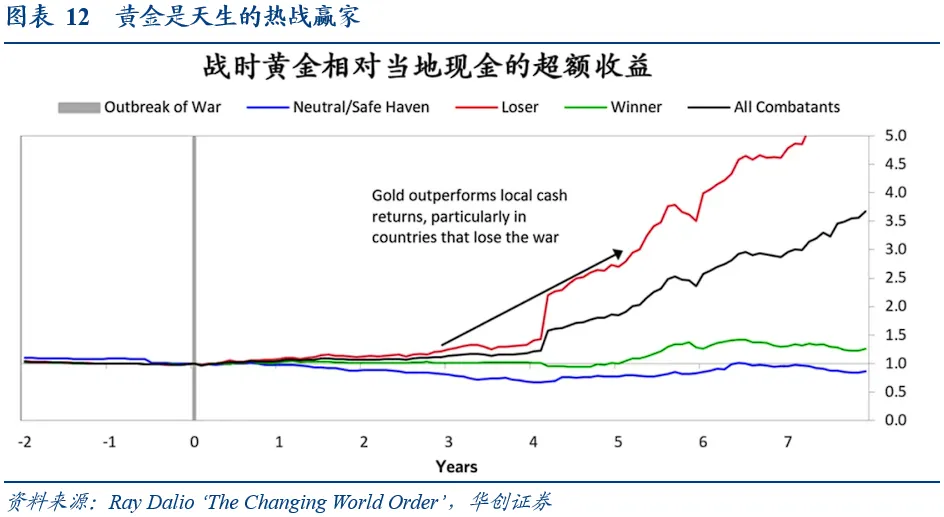

假設地緣衝突升級爲全球性軍事對抗,黃金作爲終極避險資產將經歷價值重估。歷史上的全球秩序更迭多伴隨世界範圍內的軍事衝突,當全球性軍事對抗爆發後,恐慌性買盤將推動金價。一方面交戰國的貨幣信用崩塌將催生民間囤金潮,另一方面軍工產業鏈引發的惡性通脹,迫使居民尋求實物保值。俄烏衝突顯示出地緣衝突升級後黃金飆升的跡象,2022年3月俄羅斯民衆黃金購買量同比激增234%。當地緣衝突升級時,黃金供需缺口將進一步擴大,黃金是天生的熱戰贏家。

(二)極端推演:黃金供需缺口螺旋加劇

推演一:全球債務出現指數級增長。當地緣衝突升級爲全球性軍事對抗時,我們假設全球債務規模以每年10%的速度增長,且新增的債務通過貨幣化的手段來實現。考慮到當前全球債務規模爲57.4萬億美元,意味着10年間全球將增發91.5萬億美元的债务。

推演二:軍事對抗期債務黃金償付。考慮到衝突升級情境下信用貨幣一定程度上失效,我們假設新增的貨幣化的債務最終以黃金進行償付,意味着新增的91.5萬億美元債務將以已有的存量黃金來支撐。

推理三:緊急狀態下政府徵收黃金。歷史上全球性軍事對抗期間,不少國家採取強制黃金徵收政策。例如,1933年4月5日,美國總統羅斯福頒佈了第6102號行政命令,要求所有美國公民在1933年5月1日前,將其價值超過100美元的金幣等黃金物品上交給美聯儲,以每盎司黃金20.67美元的價格進行兌換。

(三)估算結果:用地緣風險丈量金價

我們的極端想象是新增的貨幣化債務最終以黃金進行償付,即全球性軍事對抗期間的新增債務將以全球可用黃金作爲價值基礎。

其中,D_deficit爲全球財政赤字規模,S_usable爲全球可用黃金庫存;蒙特卡洛模擬假設金價存在隨機波動,波動率採用360日曆史波動率15%。

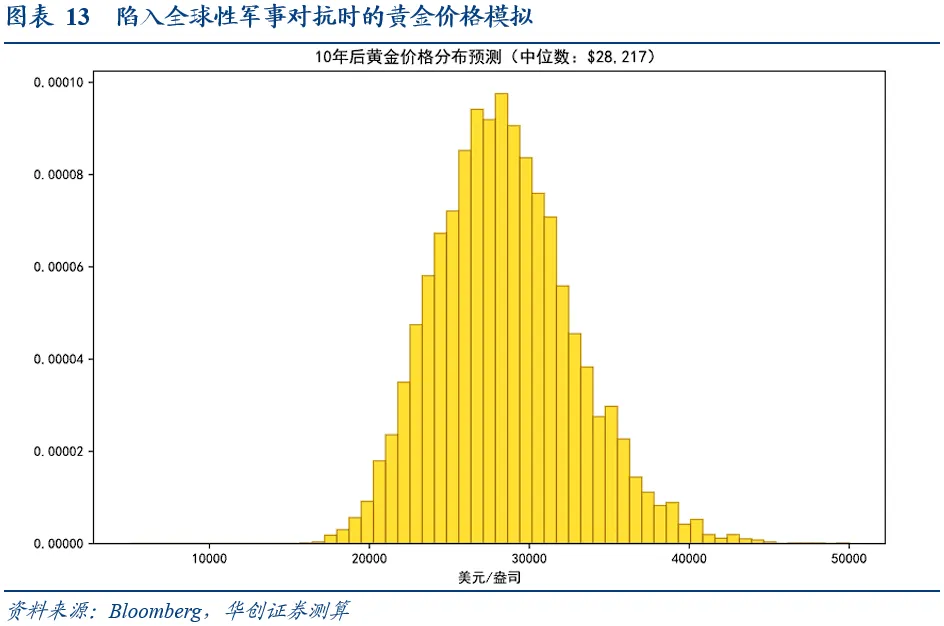

我們假設全球債務規模以每年10%的速度增長,且新增的債務通過貨幣化的手段來實現,意味着10年間全球將增發91.5萬億美元的貨幣。通過蒙特卡洛模擬可以發現黃金價格中位數爲2.8萬美元/盎司。值得注意的是,我們的模型中假設全球可用黃金庫存S_usable是2024年底的黃金地上總庫存21.6萬噸,實際上可能高估全球可用黃金庫存。

六、極端想象五:全球金本位復辟

(一)邏輯背景:現代信用貨幣制度失效

如果全球迴歸金本位制,黃金價格將迎來全面上漲。貨幣錨定機制的重構是黃金上漲核心驅動力。金本位要求貨幣發行量與黃金儲備掛鉤,這將直接限制各國央行的貨幣超發能力。以美國爲例,當前其黃金儲備約8133噸,若按1:40的黃金覆蓋率恢復金本位,美元供應量需明顯收縮,這種貨幣緊縮效應將推升黃金的邊際定價權。

非西方國家黃金貿易結算已經顯露端倪。儘管目前全球貿易仍然以信用貨幣爲主,但部分國家在特定場景下已開始探索或實踐黃金結算,主要集中在面臨金融制裁或推動去美元化的經濟體。例如,因被排除在SWIFT系統外,俄羅斯在能源貿易中部分使用黃金結算;因長期受美國金融封鎖,伊朗通過黃金和易貨貿易完成國際貿易。

(二)極端推演:黃金金本位終極迴歸

推演一:全球債務貨幣化。如果主權國家將債務貨幣化,將協同驅動全球範圍內的貨幣超發。黃金價格將脫離供需基本面,進入主權信用崩壞的定價黑洞。

推演二:引發惡性通脹。隨着全球範圍的貨幣超發,貨幣流通速度將突破常規區間。當支付體系崩潰(如戰時物資配給),貨幣流通速度將出現跳漲。

推演三:金本位制迴歸。當全球債務貨幣化、惡性通脹被引爆的背景下,現代信用貨幣制度被打破,主權國家重回金本位制時代,當前黃金存量將被用來支撐全球的貨幣發行。

(三)估算結果:用債務赤字丈量金價

我們的極端想象五是全球實施財政赤字貨幣化,信用貨幣體系解體,全球貨幣體系重回金本位制的時代。根據BJ Eichengreen(1992)中對金本位制的描述,黃金是貨幣的價值錨定基礎,即在金本位制下,各國貨幣與黃金直接掛鉤,貨幣可自由兌換爲固定重量的黃金。 因此,金本位制復辟下,全球債務以及廣義貨幣將以全球可用黃金作爲價值基礎。

其中,M_broad爲全球廣義貨幣數量,D_deficit爲全球財政赤字規模,S_usable爲全球可用黃金庫存;蒙特卡洛模擬假設金價存在隨機波動,波動率採用360日曆史波動率15%。

我們採用2023年IMF數據庫中的全球基礎廣義數據以及財政赤字數據:截至2023年末,全球主要發達經濟體和新興經濟體的債務規模以及廣義貨幣分別爲57和102萬億美元。我們通過蒙特卡洛模擬可以發現黃金價格中位數爲4.9萬美元/盎司。值得注意的是,我們的模型中假設全球可用黃金庫存S_usable是2024年底的黃金地上總庫存21.6萬噸,實際上可能高估全球可用黃金庫存。

七、風險提示

(一)極端情形的概率約束

我們對黃金的極端想象,包括新興市場增儲、加密貨幣崩潰、儲備貨幣易主、地緣衝突升級以及金本位制復辟,均屬於極端情形推演,即小概率的“黑天鵝”事件。我們研究的核心目標在於提供非對稱風險的分析視角,而非預測必然路徑。此外,即使真的出現新興市場迅速增儲、加密貨幣突然崩潰等情形,情景發生的烈度也很可能低於我們的假設。

(二)定量模型的機制侷限

我們所採用包括供需分析、流動性衝擊等定量模型存在機制侷限:一是黃金價格屬於非正態分佈,基於正態分佈的價格模擬存在失真;二是黃金價格彈性的非線性機制難以把握,我們的模型難以捕捉結構性斷點;三是對極端情形的推演存在明顯主觀判斷,例如對地緣衝突升級情景下政府徵收黃金的比例、加密貨幣崩潰後資金全部流入黃金市場等。

(三)歷史樣本有限的約束

歷史上儲備貨幣易主、地緣衝突升級等極端情形的歷史樣本極其有限,導致我們對極端情形的推演存在嚴重樣本偏差。同時,即使是相似的情景,發生時期與當下也難以比較,例如金本位制或者佈雷頓森林體系與當前的信用貨幣體系存在制度性的鴻溝。此外,加密貨幣崩潰、金本位制復辟等缺乏歷史映射,極端推演可能存在方向性誤判。

本文作者:張瑜、李星宇,來源:一瑜中的,原文標題:《張瑜:黃金“狂想曲”——五種極端情形下的金價推演》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。