在美國宏觀數據展現出意外韌性的同一天,特朗普簽署了可能是90年來最大規模的貿易保護主義舉措,對全球貿易伙伴實施"對等關稅",引發市場劇烈波動。

據央視報道,當地時間4月2日,美國總統特朗普在白宮簽署兩項關於所謂"對等關稅"的行政令,宣佈對貿易伙伴設立10%的"最低基準關稅",並對部分國家徵收更高關稅。這一消息立即引發市場震盪。最初,風險資產因基準關稅"好於預期"而價格飆升,但當特朗普展示具體關稅圖表時,市場情緒急轉直下,顯示投資者對實際影響的擔憂遠超預期。

值得注意的是,週三美國公佈的ADP就業崗位增加量顯著上升,特別是在製造業領域,工廠訂單也攀升至接近歷史高位。這使美國宏觀意外指數回升至零以上,達到一個月以來的高點。數據強勢推動“硬”數據升至2024年5月以來的最高水平,而“軟”數據則處於2024年9月以來的最低水平。

投資者面臨的是一個矛盾的世界:一方面是顯示經濟健康的強勁數據,另一方面是可能摧毀這種健康的貿易戰風險。對持有進口依賴型公司股票和全球供應鏈敏感資產的投資者而言,需要立即重新評估其投資組合。

金融市場對特朗普的關稅政策反應激烈。黃金的避險屬性再度彰顯,金價先跌後漲;比特幣則在不到一小時內暴跌3%以上。紐約銅期貨成爲跌幅最大的大宗商品,一度跌幅達4%。

投資者擔心此次舉措加劇了爆發全球貿易戰的風險,令本已不明的美國經濟前景雪上加霜,美國股指期貨大幅下跌。亞太盤初,標普500股指期貨跌3%,納指期貨跌3.6%。

在美股個股晚盤後交易中,依賴進口的公司股價慘遭重創。耐克暴跌6%,通用汽車下跌3%,這些過去一個月因關稅擔憂而持續承壓的股票在盤後交易中繼續下行。亞太盤初,美股科技巨頭股價全線重挫。蘋果公司跌幅一度擴大至7.58%,特斯拉跌超6%,英偉達跌近5%,臺積電ADR跌超5%,量子計算概念股QUBT跌近6%,谷歌跌超3%。

美股三大股指:

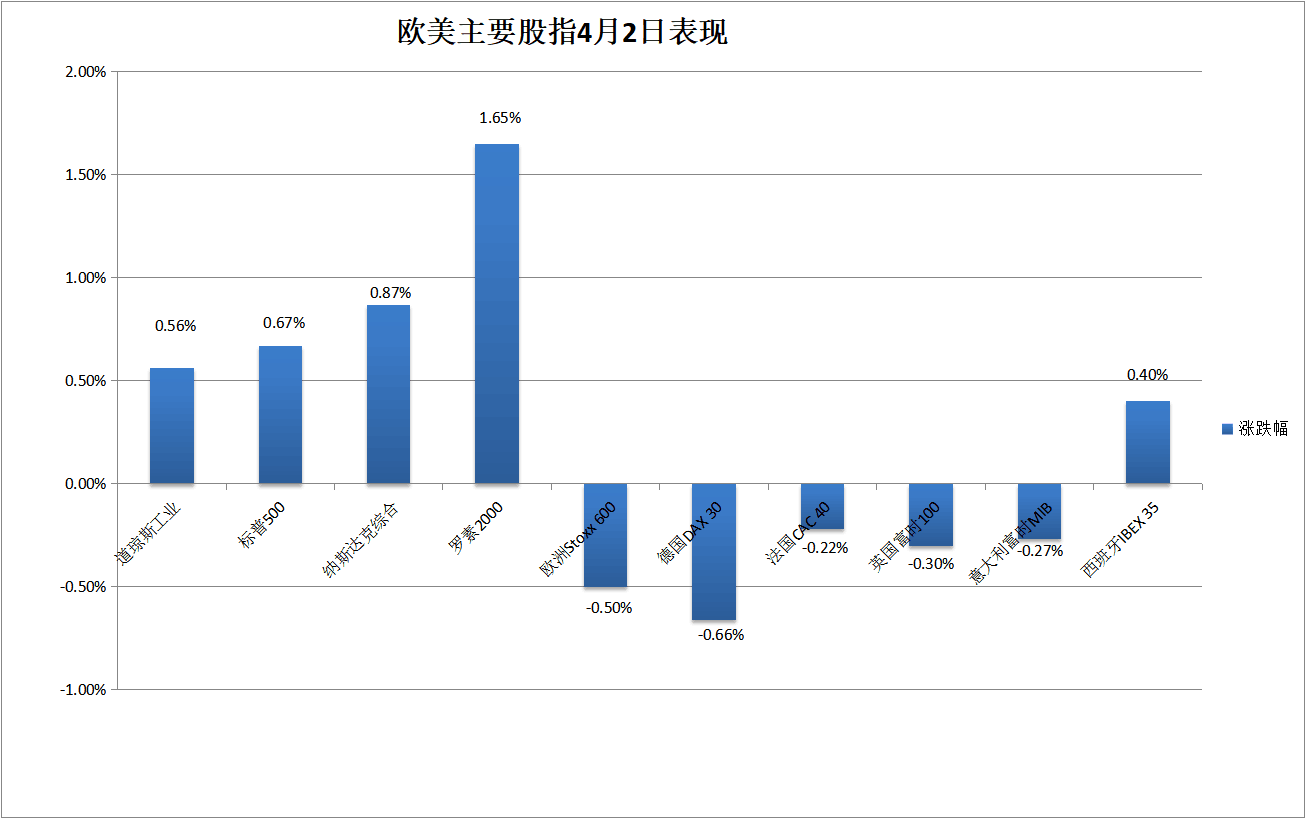

標普500指數收漲37.90點,漲幅0.67%。道指收漲235.36點,漲幅0.56%。納指收漲151.16點,漲幅0.87%。

納斯達克100指數收漲157.98點,漲幅0.82%,報19436.42點。納斯達克科技市值加权指數收漲1.11%,報1568.4590點。

羅素2000指數收漲0.02%,報2012.24點。

恐慌指數VIX收跌2.29%,報21.77。

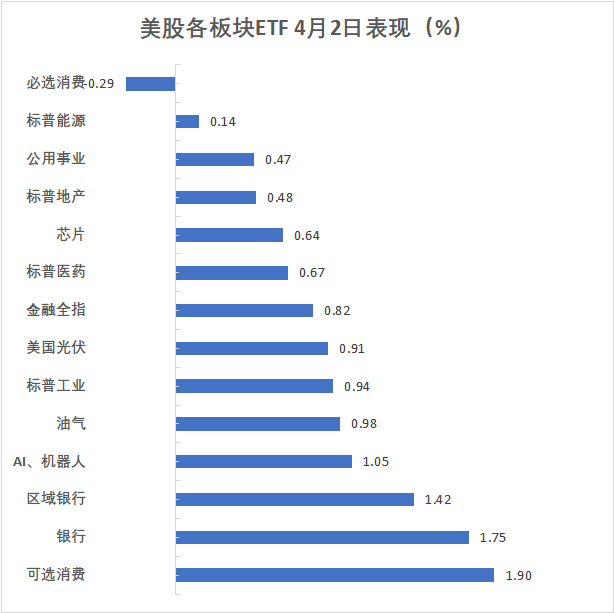

美股行業ETF普漲:

航空業ETF收漲超2.4%,可選消費ETF漲1.9%,生物科技指數ETF漲1.89%。

銀行業ETF、區域銀行ETF、網絡股指數ETF漲1.5%-1.1%。

金融業ETF、半導體ETF、科技行業ETF至少漲超0.7%,能源業ETF漲0.14%。

“科技七姐妹”:

美國科技股七巨頭(Magnificent 7)指數指數漲約0.6%,報147.15點。

美股收盤漲跌不一,特斯拉收漲5.31%,亞馬遜漲2%,蘋果和英偉達至多漲0.31%,谷歌A則收跌0.02%,微軟跌0.04%,Meta Platforms跌0.35%。

芯片股:

費城半導體指數漲0.9%。

臺積電ADR漲1.04%,AMD漲0.18%。

美股盤後,納微半導體漲超2.6%,Arm漲2.18%,德州儀器、阿斯麥ADR、拉姆研究、格芯至少漲1.1%。

AI概念股盤後下挫:

Applovin,Palantir,Tempus AI收盤時呈現不同程度上漲,盤後則大幅下挫,較收盤價格跌幅度均超6%。

中概股:

納斯達克金龍中國指數初步收跌不到0.1%。

ETF中,中概互聯網指數ETF(KWEB)收跌0.2%,中國科技指數ETF(CQQQ)收漲0.3%,“中國龍”Roundhill China Dragons ETF(DRAG)則收跌1.8%。

熱門中概股中,小米集團ADR初步收跌4.9%,小馬智行跌4%,拼多多和阿里跌2%,蔚來跌超1%。騰訊ADR、京東、理想至少跌約0.4%。

百勝中國和小鵬至多漲約0.9%,新東方漲1.5%,Bilibili漲1.6%。

其他重點個股中:

巴菲特旗下伯克希爾哈撒韋B類股漲0.89%,刷新收盤歷史最高位至537.72美元;A類股漲0.76%刷新收盤歷史高位至80.6413萬美元。

美國“特朗普關稅輸家”指數漲2.5%,成分股普遍收漲,Five Below漲6.55%,ELF漲5.67%,Wayfair漲5.57%,Gap漲5.47%表現靠前。

新股Newsmax(NMAX)收跌77.46%,報52.52美元,市值單日蒸發超230億美元。

歐洲股市整體呈現下跌態勢,多數國家股指出現不同程度的下滑,僅少數國家股指上漲。在歐洲其他國家中,西班牙IBEX 35指數收漲0.40%,此前美國國務卿盧比奧與該國外交大臣通電話,在長達30分鐘的交流中討論貿易問題。

泛歐歐股:

泛歐STOXX 600指數收跌0.50%,報536.92點。

歐元區STOXX 50指數收跌0.31%,報5303.95點。

各國股指:

德法意英和丹麥股指均下跌,其中德指收跌0.66%,丹麥OMX哥本哈根20指數收跌1.72%。

西班牙IBEX 35指數收漲0.40%,此前美國國務卿盧比奧與該國外交大臣通電話。

板塊和個股:

歐洲汽車製造概念股大多數下跌,佛瑞亞收跌6.80%,德國大衆汽車跌0.57%,德國大陸集團、寶馬和奔馳均收跌0.5%左右。

週三,美國10年期國債日內反轉再反轉,ADP小非農就業報告發布後刷新日低至4.1080%,隨後持續反彈,一度刷新日高至4.2242%。美國关税政策公布后再度下跌至4.1307%左右。

美債:

紐約時段,美國10年期國債收益率漲2.47個基點,報4.1936%。美國关税政策公布后再度下跌至4.1307%左右。

兩年期美債收益率漲3.29個基點,報3.9139%,日內交投於3.8419%-3.9304%。

歐債:

歐市尾盤,德國10年期國債收益率漲3.4個基點,報2.721%,日內交投於2.654%-2.728%區間,大部分時間處於下跌狀態。

兩年期德債收益率漲1.6個基點,報2.038%,日內交投於1.982%-2.045%區間。

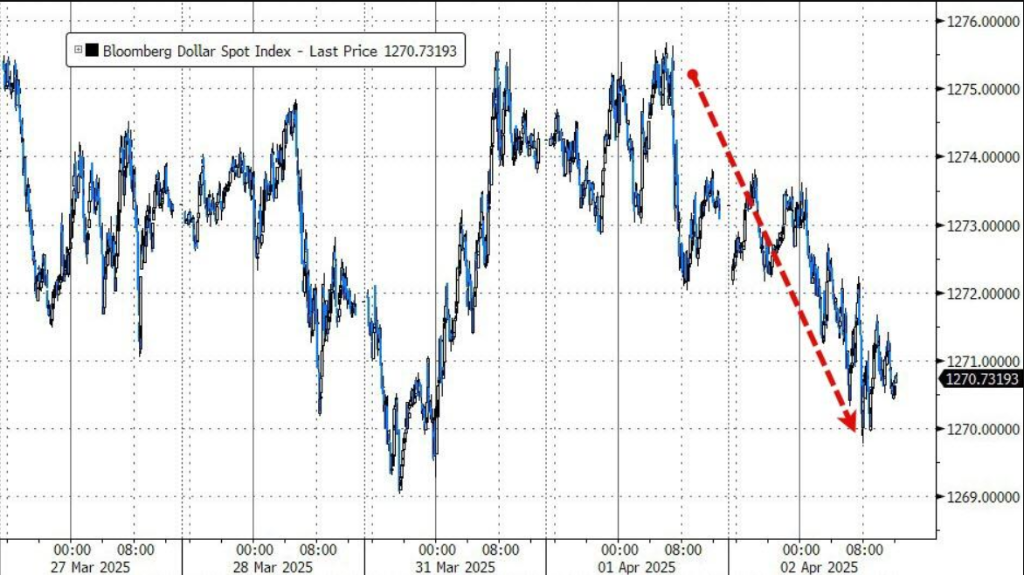

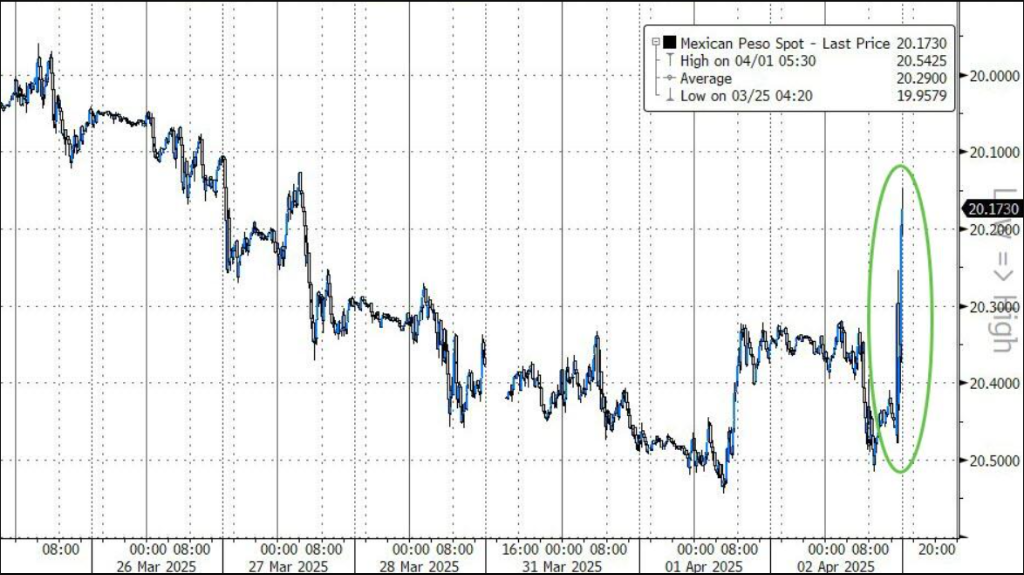

特朗普宣佈關稅舉措前美元走低,直盤貨幣受美元走軟影響呈現不同程度升值趨勢。關稅政策公佈後,美元指數劇烈。而加拿大不在對等關稅名單上,美國將繼續豁免符合 USMCA的商品。受此消息影響,加元紐約時段升值走強。

美元:

紐約尾盤,ICE美元指數跌0.41%,報103.830點,日內交投區間爲104.314-103.686點。

彭博美元指數跌0.19%,報1270.84點,日內交投區間爲1273.81-1269.78點。

非美貨幣:

紐約尾盤,歐元兌美元漲0.24%,報1.0819。歐元兌英鎊跌0.22%,報0.8333英鎊。

英鎊兌美元漲0.50%,報1.2988。

美元兌瑞郎跌0.08%,報0.8829,日內波動不大。歐元兌瑞郎漲0.24%,報0.95605瑞郎。

商品貨幣澳元兌美元跌0.13%,紐元兌美元漲0.52%,美元兌加元跌0.42%。

日元:

美元兌日元跌0.53%,報148.73日元。

歐元兌日元跌0.26%,報161.04日元。英鎊兌日元跌0.02%,報193.319日元。

離岸人民幣:

紐約尾盤,離岸人民幣(CNH)兌美元北京時間04:59報7.3345元,较周二紐約尾盤跌381點,日內整體交投於7.2947-7.3346元區間。

加密貨幣:

紐約尾盤,CME比特幣期貨BTC主力合约较周二紐約尾盤涨0.69%,報85940.00美元,北京時間04:16曾拉昇至89020.00美元。

CME以太幣期貨DCR主力合約跌1.77%,報1885.50美元,04;15曾拉昇至1966.00美元。

美盤時段,原油期貨和天然氣期貨相繼收漲。隨着特朗普確認所謂的對等關稅,其中美國對沙特的對等關稅爲10%,原油期貨價格隨後下挫1.0%,報70.38美元/桶。

原油:

紐約時段,WTI 5月原油期貨收漲0.51美元,漲幅超過0.71%,報71.71美元/桶,隨後亞太時段油價下挫。

天然氣:

NYMEX 5月天然氣期貨收漲超2.63%,報4.0550美元/百萬英熱單位。

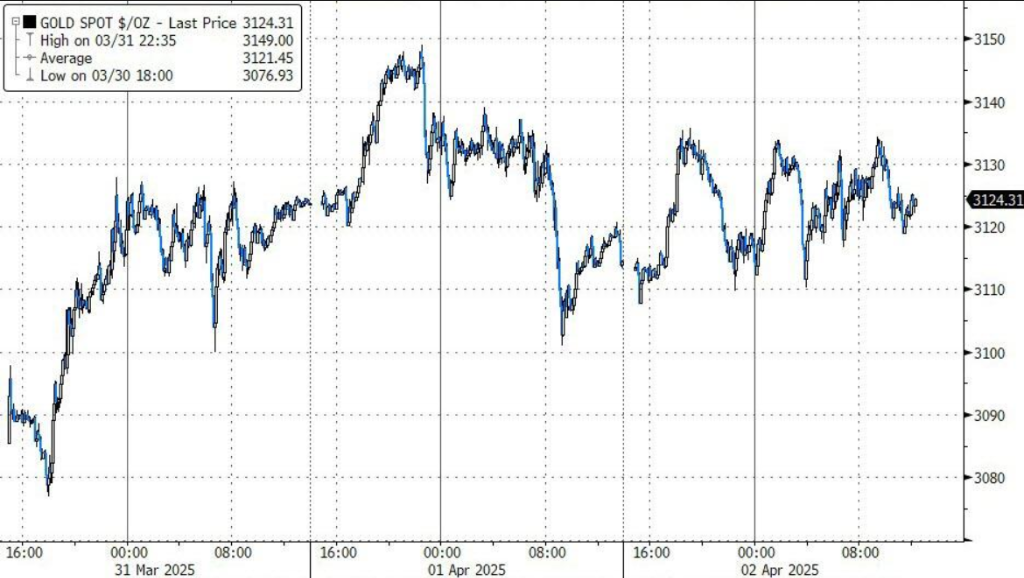

關稅遠超預期,現貨黃金先跌後漲,期金五創新高。紐約銅期貨是跌幅最大的大宗商品,跌幅一度達到 4%。倫錫收漲超1%,再創2022年以來新高。

黃金:

紐約尾盤,現貨黃金漲0.72%,報3135.76美元/盎司,一度跳水至3105.23美元刷新日高、隨後漲至3143.49美元。

COMEX黃金期貨6月合約漲1.41%,報3190.30美元/盎司,一度漲至3201.60美元;8月合約漲1.44%,報3216.90美元,04:29漲至3226.00美元。

白銀:

現貨白銀漲0.55%,報33.88美元/盎司,後續漲至34.1449美元。

COMEX白銀期貨漲2.01%,報35.000美元/盎司,隨後漲至35.155美元。

其他金屬:

COMEX銅期貨跌0.03%,報5.0310美元/磅,04:16漲至5.1450美元,隨後在04:28跌至4.9850美元。

LME倫錫收漲442美元,漲幅將近1.18%,報37921美元/噸,4月2日亞太早盤曾漲至38190美元,繼續創2022年5月份中旬以來最高。

LME期銅收漲8美元,報9700美元/噸。LME期鋁收跌16美元,報2490美元/噸。LME期鋅收跌42美元,報2780美元/噸。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。