4月2日,美國新一輪關稅政策即將落地。花旗認為,這或成為“貿易戰2.0”的階段性節點,而非終點。新一轮貿易戰可能成为触发资本流向逆转的导火索,特別當歐洲財政政策轉向寬鬆、美國消費者支出疲軟之際。短期市場可能因關稅衝擊出現“膝跳反應”——美元走強、美股與美債收益率承壓,但长期风险在于貿易戰对美经济增速的拖累被低估。

花旗的Adam Pickett分析師團隊在最新研報中寫道:

4月2日即將到來,更多美國關稅也近在眼前,除非出現延遲或後續撤銷。幾乎可以確定的是,關稅公告將在4月2日發布——如果沒有任何變故的話。我們希望能獲得一些明確信息,或至少了解更多計劃細節。

歸根結底,4月2日很可能標誌著貿易戰2.0開始的結束,而非結束的開始。未來還會有更多截止日期、更多更新和更多政策轉向。我們將這一事件風險視為可以增加短期明確性的因素,但這種明確性不會持續太久。

Pickett還指出,當前全球投資者對美股的配置處於歷史高位,若貿易衝突升級,資本流動失衡或加劇市場波動。投資者需關註四大關鍵變量:關稅規模、國家/行業的針對性、執行風險及報復性措施。

會議:4月2日市場或受到衝擊從短期來看,市場對關稅公告的反應可能會沿著貿易條件惡化的邏輯展開。花旗認為,如果美國宣布的關稅措施規模較大且範圍較廣,那麼市場可能會出現“膝跳反射”式的調整:

美元匯率上升,因為貿易保護主義在短期內可能被市場解讀為對美元的相對支撐;

全球股市整體下跌,尤其是新興市場和歐洲股市,因為貿易緊張局勢加劇了市場的避險情緒;

美國10年期國債收益率下降,資金流向避險資產。

當前市場定價顯示,投資者預期的結果較為溫和——接近10%的加權平均關稅漲幅,採取有針對性的方法和豁免。

花旗的股票策略師對美國加權平均關稅上升10%的壓力測試顯示,歐洲斯托克600的每股收益(EPS)可能會下降12%,而標普500指數的EPS可能會下降5%-6%。

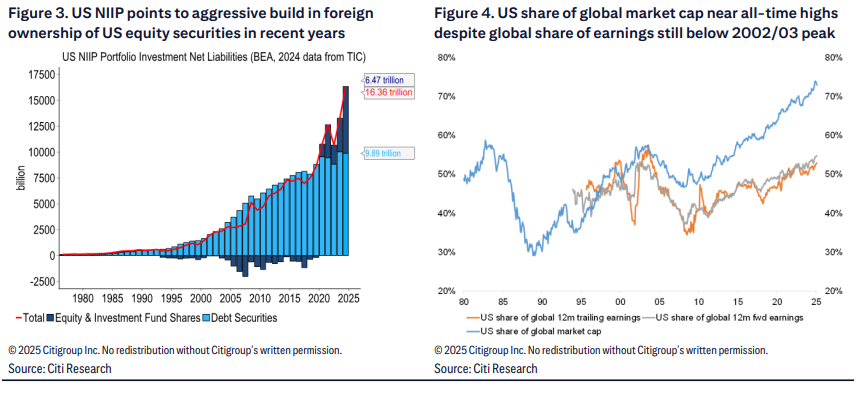

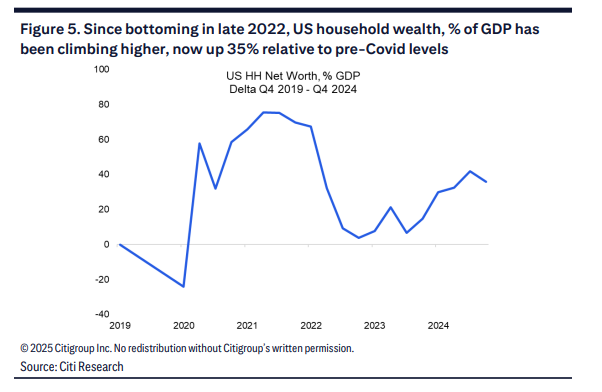

報告指出,全球投資者對美國資產的持倉從未如此之高,尤其是美國股票。花旗研究顯示,全球投資者對美國資產的超配程度前所未有,這種配置是購買流動和相對價格大幅跑贏的混合結果。這使美國在股票市場可能出現持續下跌時尤為脆弱,因為美國股票市場支撐了美國雙赤字的很大部分,並佔家庭財富的30%。

花旗研究表明,雖然短期內投資者已開始減少對美國股票的超配,但仍存在結構性的美國資產超配需要被消化。因此,除非出現最鷹派的關稅情景,美國股票可能會表現不如世界其他地區。

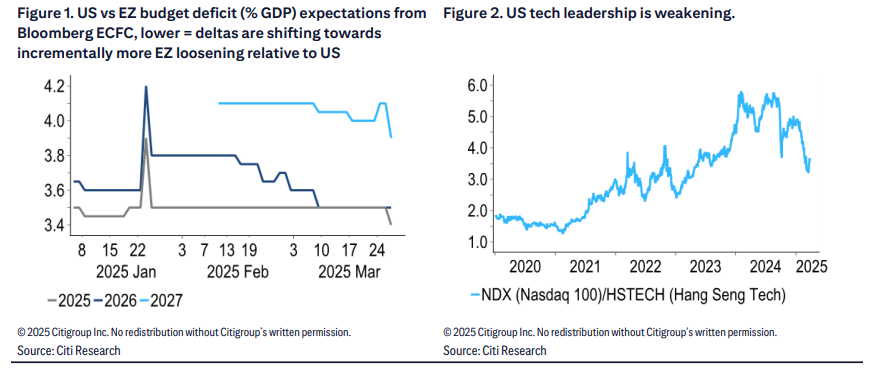

遠慮:“美國例外論”再度面臨挑戰花旗強調,從長期來看,美國經濟的脆弱性可能面臨被市場低估的風險。報告指出,美國相對於世界其他地區的優勢正在下降。三個關鍵轉變正在發生:

相對財政赤字方面,歐洲相對於美國的寬鬆趨勢更為明顯,特別是考慮到特朗普政府對財政擴張的有限熱情;

美國科技股的主導地位受到質疑,估值泡沫和商業模式風險引發投資者擔憂;

美國增長故事出現裂痕,勞動力市場疲軟,而廣泛的美國關稅對美國本身的傷害可能大於對其他地區;

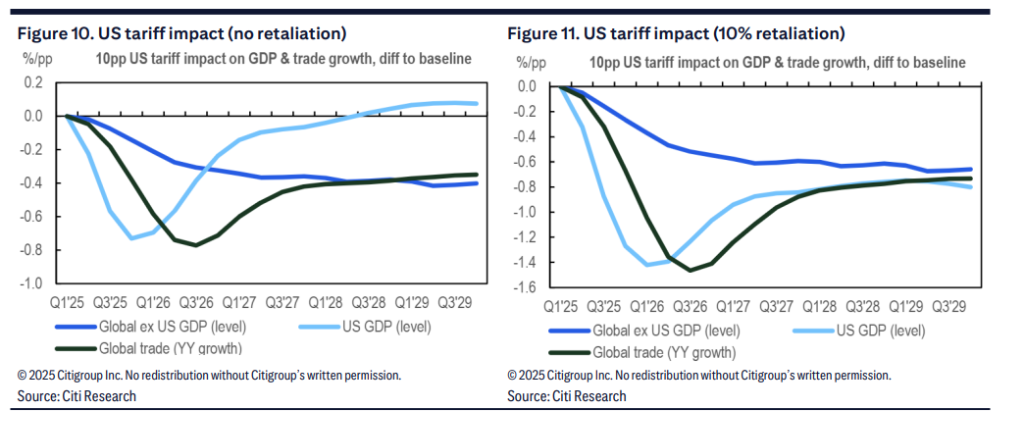

如果美國提高關稅後,主要貿易夥伴也採取同等幅度的報復性關稅,花旗的經濟模型顯示,美國的GDP增長可能會在第一年下降0.5% -0.7%,並且在後續幾年內難以恢復到之前的增長水平。

4月2日需要關注什麼?花旗為投資者梳理了在4月2日當天需要密切關注的四個關鍵角度:

總體規模:美國進口籃子的加權平均關稅增幅。花旗認為10-15%符合市場預期,高於此為鷹派,低於此為鴿派。

國家和行業數據:這對匯率、相對利率和股市板塊輪動至關重要。關於是否引入基於增值稅(VAT)的互惠關稅是關鍵變量,特朗普總統近期評論暗示可能“比互惠更寬鬆”但具體情況具體分析。花旗認為,若以VAT作為指導,歐洲風險敞口明顯。

實施風險: 一是宣布日(4月2日)與實際執行日之間的時間差。使用IEEPA法案可能更快但面臨法律挑戰,而採用1974年貿易法案的232或301條款可能更穩妥但耗時更長。二是官僚機構的延遲,美國貿易代表辦公室(USTR)人手有限,處理複雜關稅調整可能面臨執行瓶頸,正如近期的de minimis(小額豁免)規則調整所經歷的延遲(引用 路透社 2月7日報導)。

報復風險:花旗經濟學家的模型顯示,若僅美國加徵10%關稅,美國GDP受衝擊最初大於其他地區,但隨後會反超。然而,若主要貿易夥伴實施10%的报复性關稅,美國GDP將遭受更深、更持久的打擊,且無法反超其他地區。報告認為,市場可能低估了廣泛貿易戰(尤其是有報復的情況下)对美國GDP的負面影響。