摩根士丹利首席美股策略師Michael Wilson近日再度發聲“看漲”,稱利率與美元仍是美股的最大驅動力,其中,美元走強對個股層面影響較大,而如果10年期美債殖利率突破4.50%,股票對利率的敏感度可能會增加。

Wilson曾是知名的大空頭,但從去年年底開始轉向,表示對2025年美股的前景持完全看漲態度。自去年12月以來,美股的雙向交易風險較先前的三個月更大,而且,高品質股票領漲、獲利預期有所改善,市場廣度已經惡化。Wilson在最新的報告中指出,這些變化與長端利率上升和美元走強密切相關。

他表示,那些海外銷售敞口較低、對美元走強敏感度較低的公司相對錶現已經開始領先;10年期美債殖利率在4.00%-4.50%區間是美股最舒適的區間,一旦收益率下降至該區間,美股將會大幅反彈。

Wilson指出,去年大選前,他曾認為川普勝選或共和黨橫掃將利好股市但不利債市,可能會像2016年1.0時期那樣激發“動物精神”,帶來更有利於成長和商業的政策預期。然而,由於當前美國的財政狀況與當時大不相同,市場對通膨前景的反應也發生了變化:

“市場對‘如何為持續的財政赤字融資’的擔憂加劇,導致最近的利率上升主要由期限溢價上升驅動,而非更高的成長預期。”

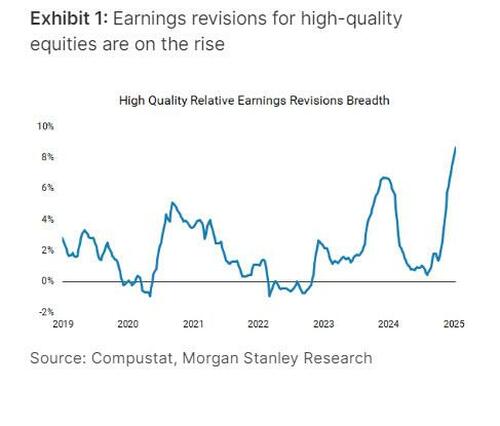

高品質股票成為市場新寵

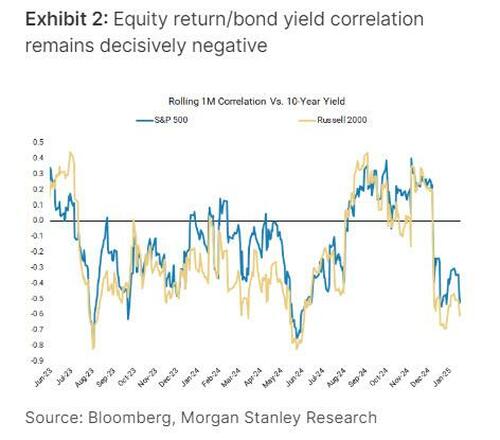

Wilson表示,去年12月初,他們認為10年期美債殖利率在4.00%-4.50%區間是股票本益比的“最佳區間”。如果突破4.50%,股票對利率的敏感度可能會增加。當利率在12月突破這一水平時,股票本益比確實出現了壓縮,股票殖利率與債券殖利率之間的相關性更是明顯轉為負相關。

而且,重要的是,利率敏感度是雙向的。在上週弱於市場預期的CPI報告發布後,股市隨著利率下降而大幅反彈,股票收益與殖利率之間的相關性再次下降,這也支撐了Wilson對美股的最新看法:

“指數方向(貝塔)主要由長端利率水準和方向以及期限溢價決定。在10年期債券殖利率回落到4.50%以下和/或期限溢價持續下降前,股票與報酬率之間的負相關性可能會持續。”

因此,Wilson表示,繼續看好那些各行業中顯示出相對較強的盈利預期修正勢頭的高品質股票,如金融、媒體和娛樂以及消費者服務板塊,而非消費品板塊。

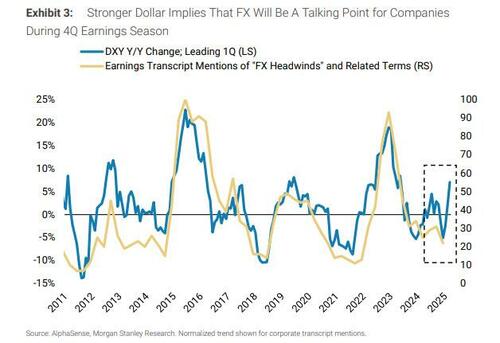

美元走勢影響個股表現

Wilson認為,可能驅動個股表現的宏觀因素是美元。他們在報告中指出,美元走強對整體指數獲利的影響可能較小,但對個股層面影響較大,因為指數成分股的海外銷售風險差異很大。

Wilson表示,自去年10月美元開始上漲以來,摩根士丹利給予“增持”評級的股票,特別是那些海外銷售敞口較低、對美元走強敏感度較低的公司相對錶現已經開始領先。他還預計:

“隨著美股財報季的到來,這種領先趨勢將會持續。”

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。