摩根士丹利首席美股策略师Michael Wilson近日再度发声“看涨”,称利率与美元仍是美股的最大驱动力,其中,美元走强对个股层面影响较大,而如果10年期美债收益率突破4.50%,股票对利率的敏感性可能会增加。

Wilson曾是知名的大空头,但从去年年底开始转向,表示对2025年美股的前景持完全看涨态度。自去年12月以来,美股的双向交易风险较此前的三个月更大,而且,高质量股票领涨、盈利预期有所改善,市场广度已经恶化。Wilson在最新的报告中指出,这些变化与长端利率上升和美元走强密切相关。

他表示,那些海外销售敞口较低、对美元走强敏感度较低的公司相对表现已经开始领先;10年期美债收益率在4.00%-4.50%区间是美股最舒适的区间,一旦收益率下降至该区间,美股将会大幅反弹。

Wilson指出,去年大选前,他曾认为特朗普胜选或共和党横扫将利好股市但不利债市,可能会像2016年1.0时期那样激发“动物精神”,带来更有利于增长和商业的政策预期。然而,由于当前美国的财政状况与当时大不相同,市场对通胀前景的反应也发生了变化:

“市场对‘如何为持续的财政赤字融资’的担忧加剧,导致最近的利率上升主要由期限溢价上升驱动,而非更高的增长预期。”

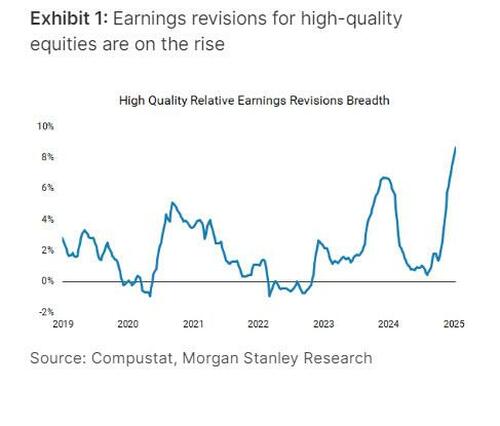

高质量股票成为市场新宠

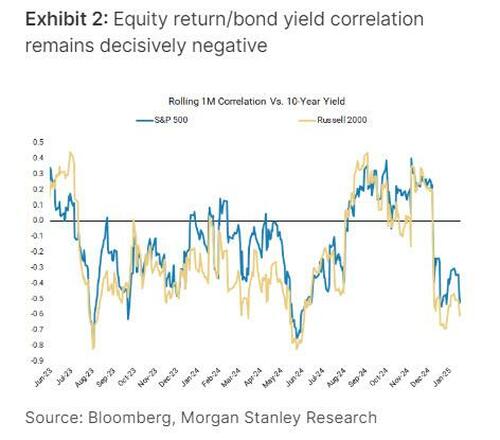

Wilson表示,去年12月初,他们认为10年期美债收益率在4.00%-4.50%区间是股票市盈率的“最佳区间”。如果突破4.50%,股票对利率的敏感性可能会增加。当利率在12月突破这一水平时,股票市盈率确实出现了压缩,股票收益率与债券收益率之间的相关性更是明显转为负相关。

而且,重要的是,利率敏感性是双向的。在上周弱于市场预期的CPI报告发布后,股市随着利率下降而大幅反弹,股票收益与收益率之间的相关性再次下降,这也支撑了Wilson对美股的最新看法:

“指数方向(贝塔)主要由长端利率水平和方向以及期限溢价决定。在10年期债券收益率回落到4.50%以下和/或期限溢价持续下降之前,股票与收益率之间的负相关性可能会持续。”

因此,Wilson表示,继续看好那些各行业中显示出相对较强的盈利预期修正势头的高质量股票,如金融、媒体和娱乐以及消费者服务板块,而非消费品板块。

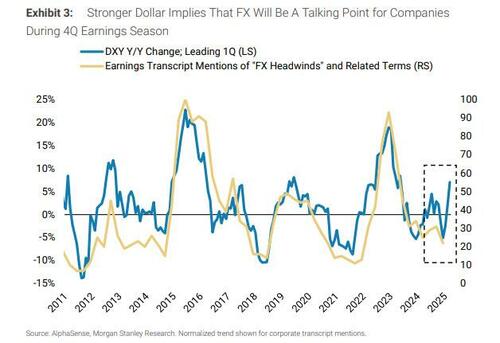

美元走势影响个股表现

Wilson认为,可能驱动个股表现的宏观因素是美元。他们在报告中指出,美元走强对整体指数盈利的影响可能较小,但对个股层面影响较大,因为指数成分股的海外销售风险差异很大。

Wilson表示,自去年10月美元开始上涨以来,摩根士丹利给予“增持”评级的股票,特别是那些海外销售敞口较低、对美元走强敏感度较低的公司相对表现已经开始领先。他还预计:

“随着美股财报季的到来,这种领先趋势将会持续。”

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。