美國“對等關稅”落地以來,外部的關稅博弈和內部的對沖政策成爲影響市場走勢的重要變量。隨着近期政策信號密集釋放,增量政策的邏輯逐漸清晰。

第一,外交工作是應對關稅衝擊的頭等大事。

4月9日,美國對中國“對等關稅”生效,同時宣佈暫停其他國家和地區的“對等關稅”90天。“對等關稅”的本質不是貿易,而是博弈。

在中國宣佈反制“對等關稅”之後,其他國家的態度也在發生變化。英國表示,要與中國建立更深層次的夥伴關係,而非設置新的障礙。歐盟表示,願同中方推進各領域高層對話,深化經貿、綠色經濟、氣候變化等領域互利合作。日本表示,在美日貿易談判上不打算做出重大讓步,也不會急於達成協議。

美國揮舞關稅大棒加速了全球貿易秩序的重構,也對美元體系爲核心的貨幣秩序形成重要影響,這對中國而言是重要的歷史機遇。

近期的政策動向也印證了外交是當前的頭等大事。“對等關稅”落地的4月9日,中央周邊工作會議在北京召開,明確要“聚焦構建周邊命運共同體”。與非美國家的外交成果決定了政策是對沖短期出口下滑,還是應對長期外部風險。中國與非美國家的外交關係越鞏固,美國單方面加徵關稅對中國出口的衝擊越小,博弈的天平也會進一步朝着中國傾斜,對應的穩增長壓力也越小。反之,超常規的政策“組合拳”可能加快落地。

4月14日至18日,總書記對越南、馬來西亞和柬埔寨進行國事訪問,取得了豐碩的成果。中越發布《關於持續深化全面戰略合作伙伴關係、加快構建具有戰略意義的中越命運共同體的聯合聲明》,中馬發佈《關於構建高水平戰略性中馬命運共同體的聯合聲明》,中柬發佈《關於構建新時代全天候中柬命運共同體、落實三大全球倡議的聯合聲明》。

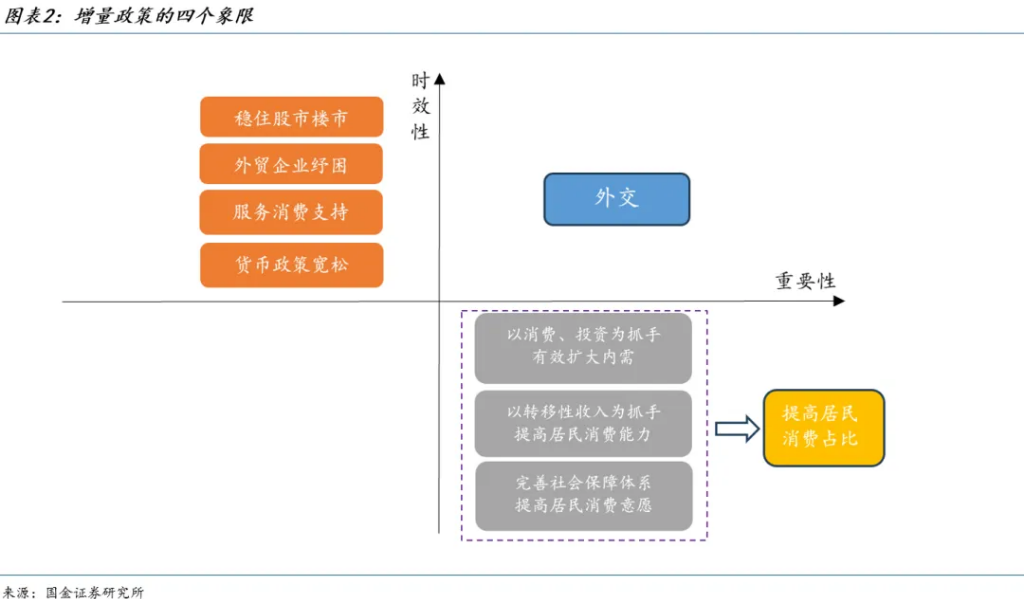

第二,時效性強的儲備政策將靠前落地,以加強預期管理和流動性管理爲代表。

一是穩定市場預期,穩定股市樓市。

4月17日,國務院第十三次專題學習的主題爲“加強預期管理,協同推進政策實施和預期引導”,總理強調“在政策制定實施和政府工作的方方面面,都要有穩預期的意識”,“在一些關鍵的時間窗口,推動各方面政策措施早出手、快出手,對預期形成積極影響”。

4月18日國常會將“持續穩定股市”置於“持續推動房地產市場平穩健康發展”之前,意味着穩定股市在經濟全局中的戰略地位進一步提升。以中央匯金爲代表的“國家隊”將繼續發揮“類平準基金”的作用。4月15日總理在北京調研時強調,“我國房地產市場仍有很大的發展空間”。

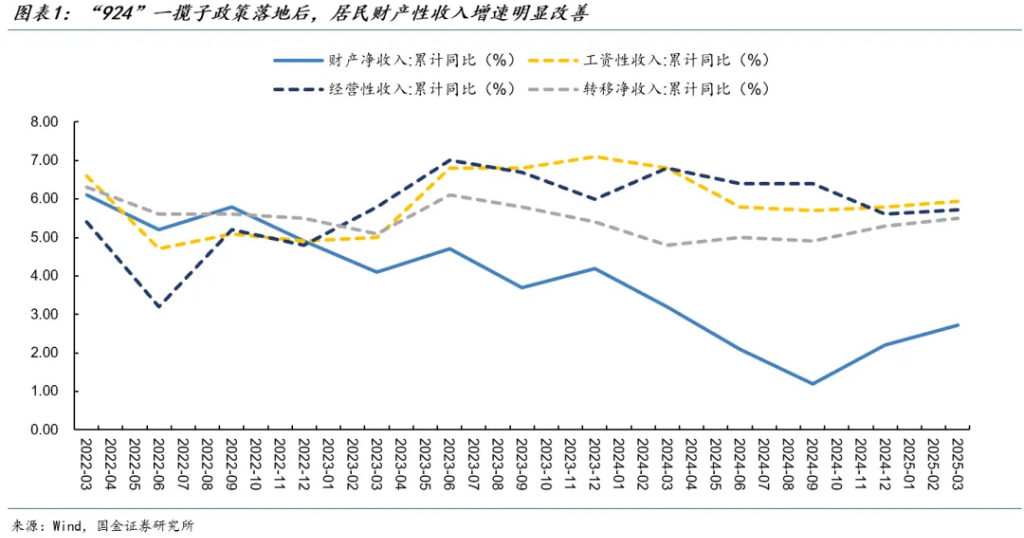

股市樓市的表現關乎居民的財產性收入,去年“924”一攬子政策落地後,居民財產性收入的增速已連續兩個季度改善。

二是穩定外貿就業,擴大服務消費。

一方面,定向紓困外貿企業。“對等關稅”衝擊下,中小微外貿企業面臨經營和穩崗挑戰。穩住外貿經營主體,既是穩住就業的基本盤,也關乎到居民的工資性收入和經營性收入。因此,針對外貿企業出臺紓困政策的必要性和緊迫性較強。

4月18日召開的國常會指出,“要穩定外貿外資發展,一業一策、一企一策加大支持力度”。增量政策的抓手包括加大對外貿企業的稅收優惠力度、通過支農支小再貸款或設立新的貨幣政策工具支持金融機構加大外貿領域信貸投放、針對外貿企業發放穩崗補貼、幫助外貿企業擴寬內銷渠道等。

另一方面,擴大服務消費,既吸納外貿企業在關稅衝擊下釋放出來的就業壓力,也順應了居民的消費趨勢,乘數效應大、透支效應小。近期政策密集釋放提振服務消費的信號。

4月14日國家統計局副局長盛來運表示,“服務消費是未來支撐消費增長的一個非常重要的領域,而且發展成長性、發展空間都非常大”。4月16日《求是》雜誌發表商務部部長王文濤署名文章《多措並舉擴大服務消費》,指出“進一步研究制定財政、稅收、金融等支持(服務消費)政策”。同日,商務部等9部門印發《服務消費提质惠民行动2025年工作方案》。4月18日召開的國常會明確指出,“要促進養老、生育、文化、旅游等服務消費”。

三是加強流動性管理。

超長期特別國債將於4月24日首發,二季度也是地方政府專項債發行的高峯期。目前湖南已明確將於6月底之前完成專項債的發行,其他10個“專項債自審自發”省市的發債節奏也不會相差太大,因此政府債的發行高峯期即將到來,貨幣政策配合財政發債節奏進入流動性寬鬆的窗口期,短期內可能降準或加大買斷式逆回購的力度,降息的時點還需關注美聯儲貨幣政策的變化。

第三,重要性高的增量政策配合財政加碼,政策力度取決於外交和出口。

比如“以舊換新”政策加力擴圍,將出口轉內銷產品納入消費支持範圍。提振消費的核心是提高居民消費能力和消費意願。

提高居民消費能力,要以轉移性收入爲抓手。向失業者、中低收入人羣、育兒家庭等特定羣體發放補貼,增加居民的轉移性收入,有助於改善居民的消費能力。

提高居民消費意願,要以完善社會保障體系爲抓手。加強育兒、養老、住房、醫療、教育等領域的民生保障,減輕居民支出壓力,比如建立多元化的生育支持體系、提高城乡居民基本養老金等。

這類政策整體遵循“儲備在先、落地在後”的原則。4月18日召開的國常會強調,“錨定經濟社會發展目標,加大逆週期調節力度”,這意味着實現5%的經濟增長目標依然是當前的“政策錨”,儲備政策的空間較爲充足。

財政部部長藍佛安此前也表示,“中央財政預留了充足的儲備工具和政策空間”,財政赤字、專項債、特別國債等視情仍有進一步擴張空間。政策的力度將取決於外交和基本面情況。

政策的落地時間遵循“以我爲主”的原則,發力時點取決於出口數據轉弱的時間。特朗普4月9日宣佈對除中國以外的多數國家暫停徵收“對等關稅”90天后,“搶轉口”將取代“搶出口”,成爲影響二季度出口的未知因素。

本文作者:宋雪濤、張馨月,來源:雪濤宏觀筆記,原文標題:《關稅對沖政策的核心邏輯(国金宏观張馨月)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。