投資要點

我們在《“不同尋常”的黃金牛市——全球貨幣變局研究二》中指出,2022年之後黃金由美元實際利率定價的框架已經不再成立。在全球百年未有之大變局下,全球經濟的分化、各國之間信任度變化帶來趨勢性的居民和官方配置黃金的需求,成為黃金價格上漲的重要推動力量。

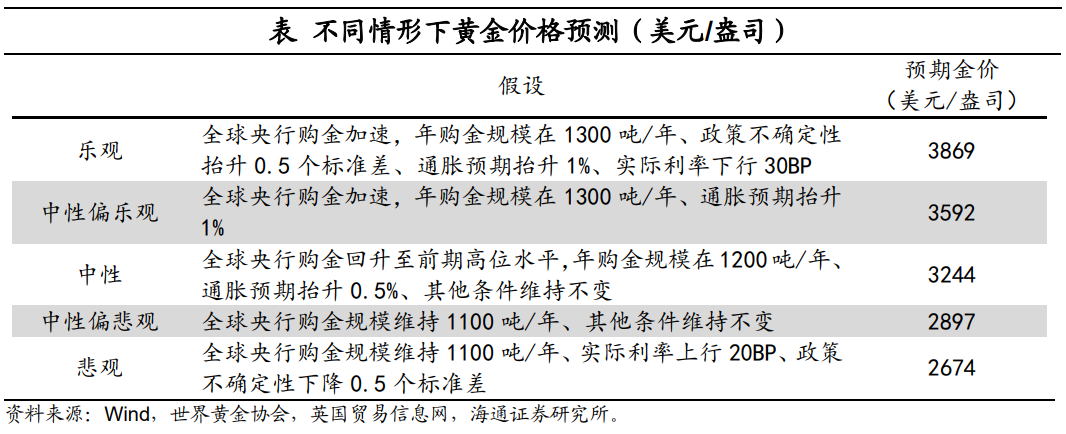

本篇專題我們嘗試構建黃金定價的數量模型,基於擴展模型,我們分不同情形對於未來的金價進行了預測。樂觀情形下,黃金價格或有望突破3800美元/盎司;中性情形下,黃金價格或達到3200美元/盎司左右;悲觀情形下,黃金價格或回落至2600-2700美元/盎司的區間。

不過數量化的黃金定價模式只能作為一個參考而已。畢竟像我們前一篇專題中指出的,本輪黃金的牛市,主要不是經濟因素驅動的,而是由非經濟因素驅動的。本輪黃金的牛市是各国之间信任度的下降、以及國際秩序的重構,全球貨幣體系的大變局帶來的長期牛市。

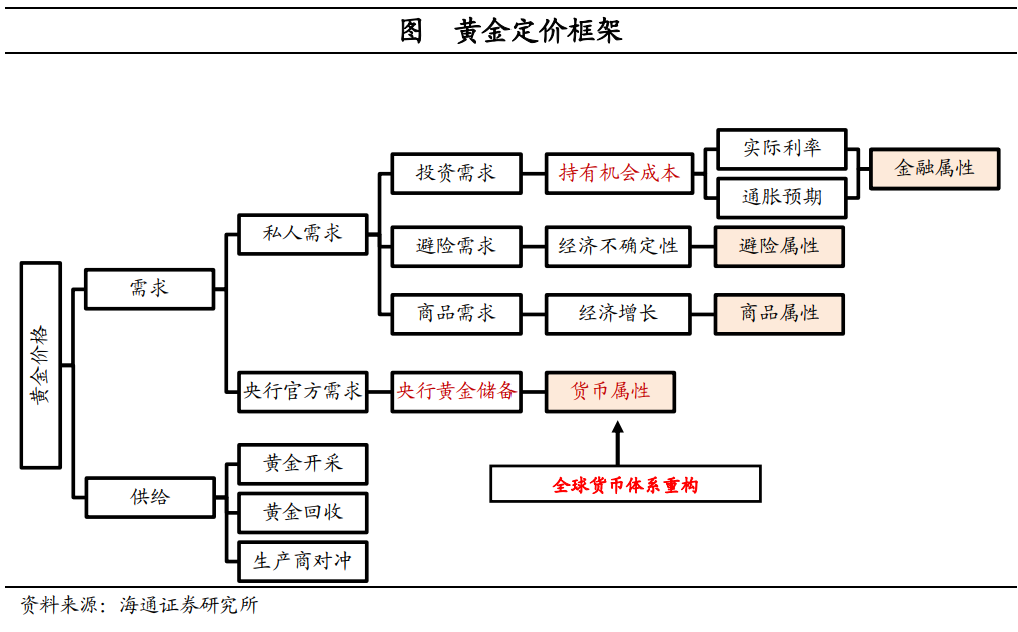

黃金定價模型1.0:實際利率主導 如何合理地定價黃金?與其他商品類似,供給與需求是黃金定價框架的基石。由於黃金產量相對穩定且變動緩慢,供給端因素對黃金價格影響不大,主要是需求端變化主導了黃金價格走勢。而黃金作為特殊的大類資產,同時具備金融屬性、避險屬性、商品屬性和貨幣屬性,對黃金的需求也會受到這四種屬性驅動。

金融屬性方面,持有黃金相當於持有一個零票息的、永續的抗通脹債券。一方面,實際利率相當於持有黃金的機會成本,利率上升時持有黃金的機會成本更高,會對黃金價格帶來一定壓制。另一方面,黃金具有抗通脹的功能,通脹預期上升時也會推升黃金的價格上漲。避險屬性方面,黃金在面臨危機或不確定性上升時通常被認為是更安全的資產。因此在風險上升時,黃金價格或在避險需求的推動下上漲。

貨幣屬性方面,黃金由於具有稀缺性、價值穩定性等優勢,在過去很長一段時間曾廣泛地被用作支付手段和價值衡量標準。雖然目前黃金已退出貨幣流通流域,但在各國央行國際儲備中黃金依然是重要的儲備資產,對其他紙幣具有一定替代性。因此,當各國央行對國際貨幣體系的不信任程度上升時,或會推升對黃金的儲備需求。最後,黃金作為商品也經常被用在工業生產以及日常消費(金飾)方面,其中工業需求相對穩定,對黃金價格的影響較小。

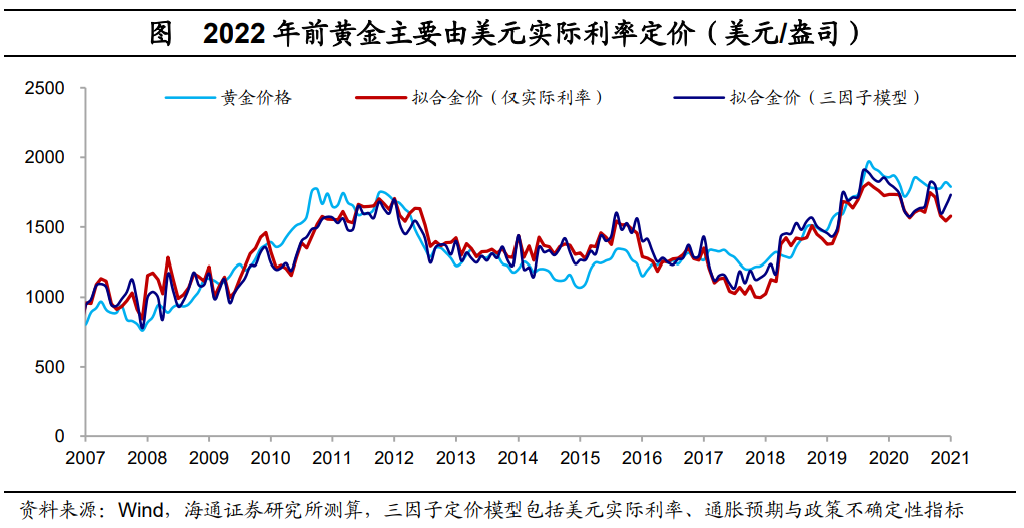

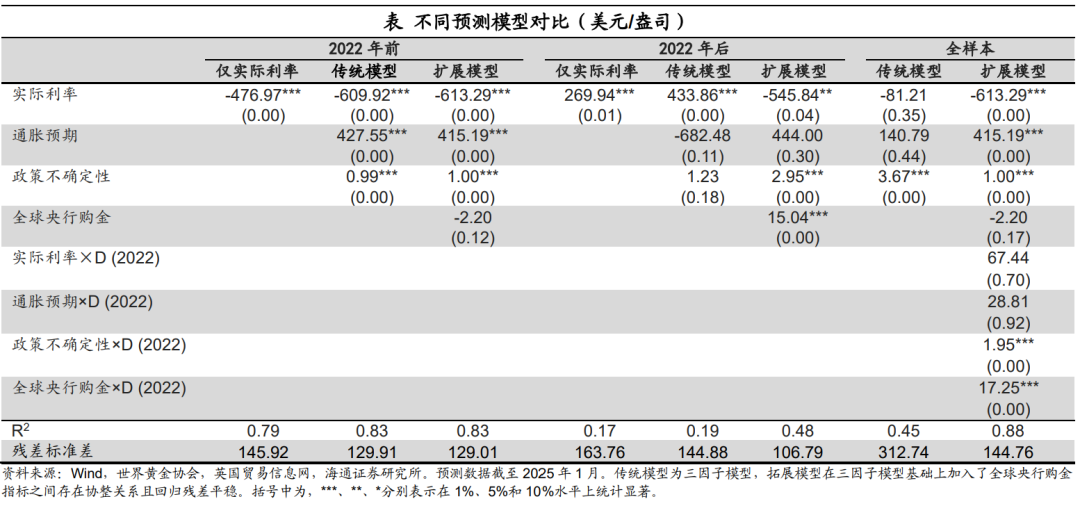

2022年之前,黃金價格主要是由美元實際利率定價。我們用美元實際利率和通脹預期來刻畫金融屬性、經濟不確定性指數刻畫避險屬性,構建了黃金定價的三因子模型。從回歸結果來看,2007-2022年期間,三因子对黄金价格均有显著影响,對黃金價格走勢的解釋力度達到83%。其中,僅實際利率一個因子便能解釋78%的黃金價格波動,是主導黃金價格走勢最關鍵的因素。相比之下,全球央行購金需求則在2007-2022年对黄金价格无显著影响。

黃金定價模型2.0:全球央行購金是關鍵

黃金定價模型2.0:全球央行購金是關鍵

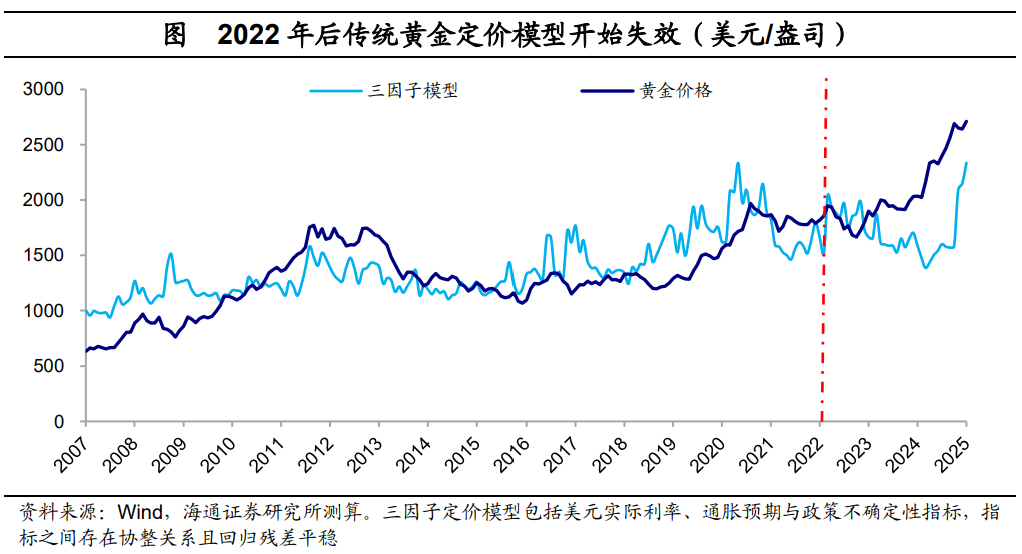

2022年後,三因子黃金定價模型逐漸失效。2022年以來,美元實際利率抬升至歷史高位,黃金價格卻不降反升,甚至屢創歷史新高。三因子黃金定價模型的解釋力度從2022年之前的83%回落至19%,已經無法刻畫2022年以來金价的持续攀升。

我們在《“不同尋常”的黃金牛市——全球貨幣變局研究二》中指出,黃金價格與美元實際利率的“脫錨”,是因為在全球百年變局下,全球經濟分化、各國之間信任度下降,導致居民和官方配置黃金的需求趨勢性增加,成為了黃金價格上漲的新的推手。尤其在2022年俄羅斯外匯儲備被西方國家凍結之後,全球央行購金需求的明顯抬升或成為了黃金價格的重要支撐。

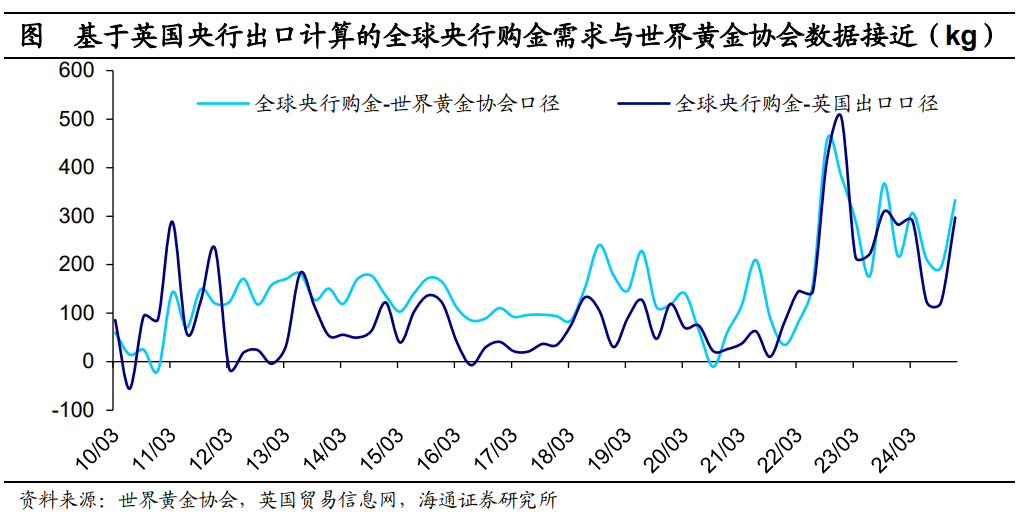

那麼,如何跟踪全球央行的購金需求?世界黃金協會提供了全球央行購金的估算數據,但數據頻率僅為季度,難以及時跟踪全球央行購金的變化。此外,IMF公佈了各國央行黃金儲備的月度數據,但這一數據無法刻畫未被各國央行披露的黃金購買情況。

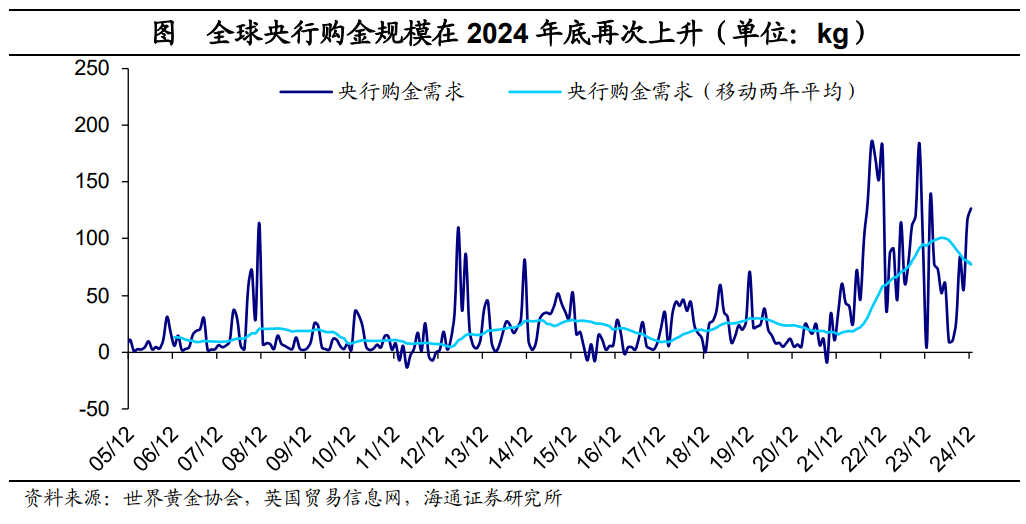

為了更準確及時地跟踪全球央行購金的真實情況,我們使用英國黃金出口數據(剔除出口到瑞士用於黃金加工的部分)作為全球央行購金的代理變量。這是因為英國倫敦場外交易中心以交易400盎司金條為主,這類金條因交易金額更大,單位成本更低,通常更受到全球央行或機構投資者青睞,而較少出口給零售消費者,因此可以作為全球央行購金的代理指標。

此外,還需要注意到全球央行購金行為可能並不連續,中間或有數月中斷。但若市場形成了未來全球央行持續購金的預期,即便全球央行購金規模在個別月份有所下滑,黃金價格在預期影響下或仍能有所支撐。因此,我們對全球央行購金數據進行兩年移動平均,以此來構建市場對全球央行購金的適應性預期。

我們將基於英國黃金出口數據構建的全球央行購金代理變量與世界黃金協會提供的數據進行對比,發現二者的數值與趨勢均較為接近,也反映出該指標具有一定的可靠性。

我們將基於英國黃金出口數據構建的全球央行購金代理變量與世界黃金協會提供的數據進行對比,發現二者的數值與趨勢均較為接近,也反映出該指標具有一定的可靠性。

為了驗證2022年後黃金定價範式的轉變,我們增設了虛擬變量,該變量在2022年後取值為1,其餘時間取值為0,並增加了該虛擬變量與其他變量的交互項。我們將虛擬變量以及交互項統一放入擴展模型中,发现全球央行购金与虚拟变量的交互项对黄金价格有显著的正向影响,而實際利率、通胀预期与虚拟变量的交互项对黄金价格的影响并不显著。這反映出當前黃金定價範式在2022年之後發生明顯變化,全球央行購金對黃金價格的影響力在2022年之後有明顯提升。

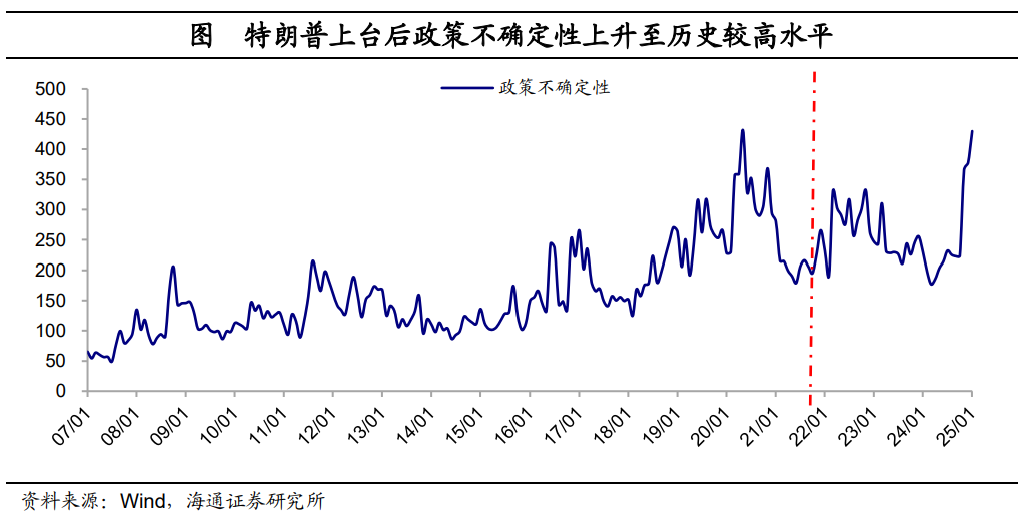

除了全球央行購金行為之外,政策不確定性對於金價的影響在2022年後也有一定程度的提升。在拓展模型中,政策不确定性与虚拟变量的交互项对黄金价格同样有显著的正向影响,或也反映出在全球百年變局下,經濟、金融與貿易等秩序重構,經濟政策不确定性处于历史上较高水平,使得黃金的避險屬性發揮了更加重要的作用。

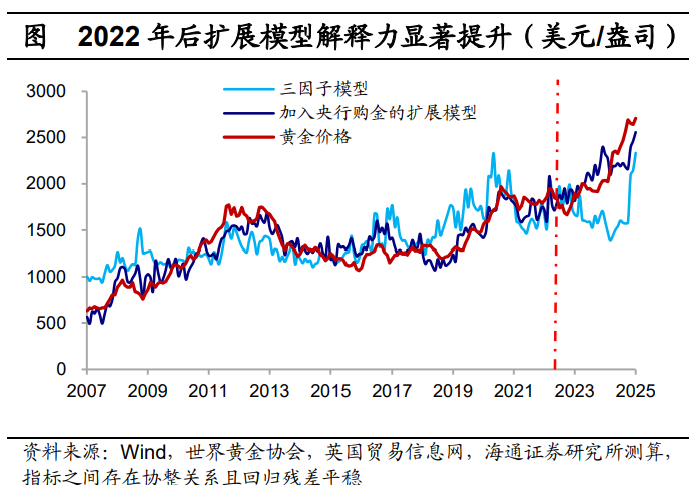

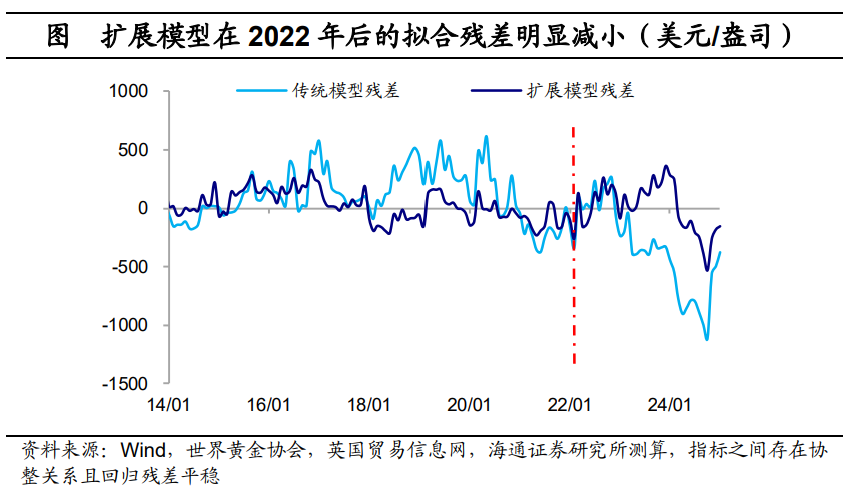

新的拓展模型对黄金价格走势的解释力度有显著提升。與傳統模型相比,加入全球央行購金行為以及與虛擬變量交叉項的擴展模型對黃金價格的解釋力度由此前的45%提升至了88%。另一方面,擴展模型的殘差標準差從傳統模型的313美元/盎司下降到了145美元/盎司,減小了近54%。

新的拓展模型对黄金价格走势的解释力度有显著提升。與傳統模型相比,加入全球央行購金行為以及與虛擬變量交叉項的擴展模型對黃金價格的解釋力度由此前的45%提升至了88%。另一方面,擴展模型的殘差標準差從傳統模型的313美元/盎司下降到了145美元/盎司,減小了近54%。

根據拓展模型的擬合結果可以看出,當前黃金價格並未明顯高估。雖然美元實際利率持續走高,但全球央行的持續購金以及政策不確定性上升帶來的避險需求或使得黃金價格中樞趨勢性抬升。

根據拓展模型的擬合結果可以看出,當前黃金價格並未明顯高估。雖然美元實際利率持續走高,但全球央行的持續購金以及政策不確定性上升帶來的避險需求或使得黃金價格中樞趨勢性抬升。

黃金展望:貨幣變局下的長期牛市

黃金展望:貨幣變局下的長期牛市

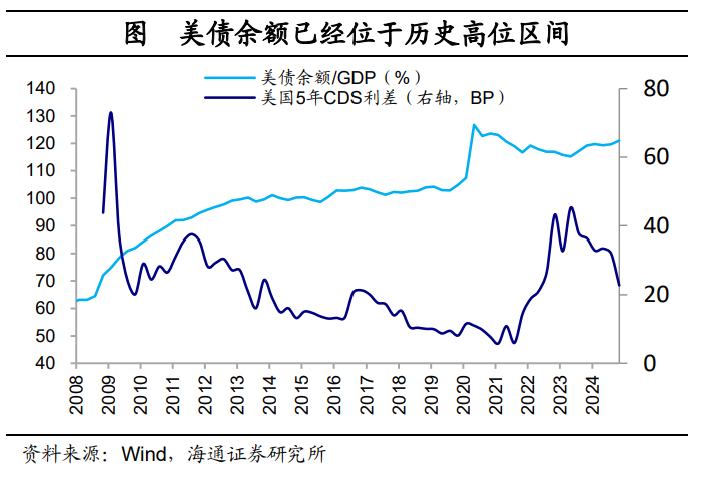

長期來看,我們認為黃金已經進入新的一輪長期牛市。各國之間信任度的下降,帶來全球經濟、貨幣體系的深度重構,這個過程將是長期的。一方面,全球央行購金需求增加或將是長期持續性的趨勢。2022年俄羅斯外匯儲備被凍結,使得各國央行對美國金融制裁的擔憂上升。再加上美國債務規模持續攀升,赤字率的高企有趨於長期化的趨勢,財政紀律的喪失也會加劇投資者對美國債務可持續性的擔憂,美國5年期CDS利差目前也處於近年來的高位區間。

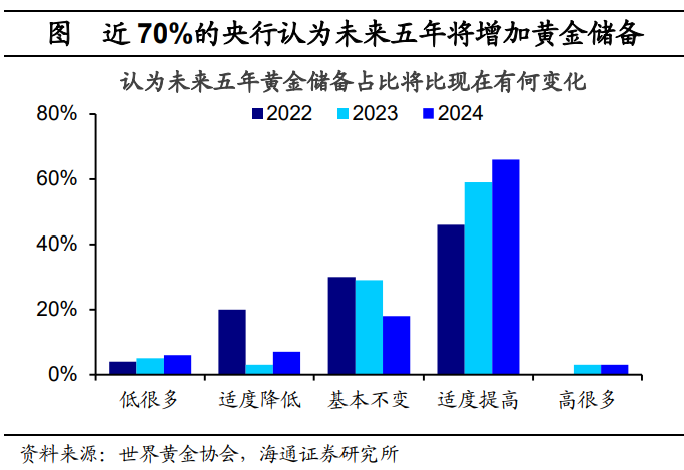

潛在製裁風險與美國債務高企將使得對美元的信任基礎被削弱,在此情況下,全球貨幣體系重構所帶來的全球央行購金需求增加將是長期的趨勢。世界黃金協會2024年央行黃金儲備調查問卷顯示,69%的央行認為未來5年黃金儲備將繼續上升,這一比例自2022年以來呈持續上升趨勢。

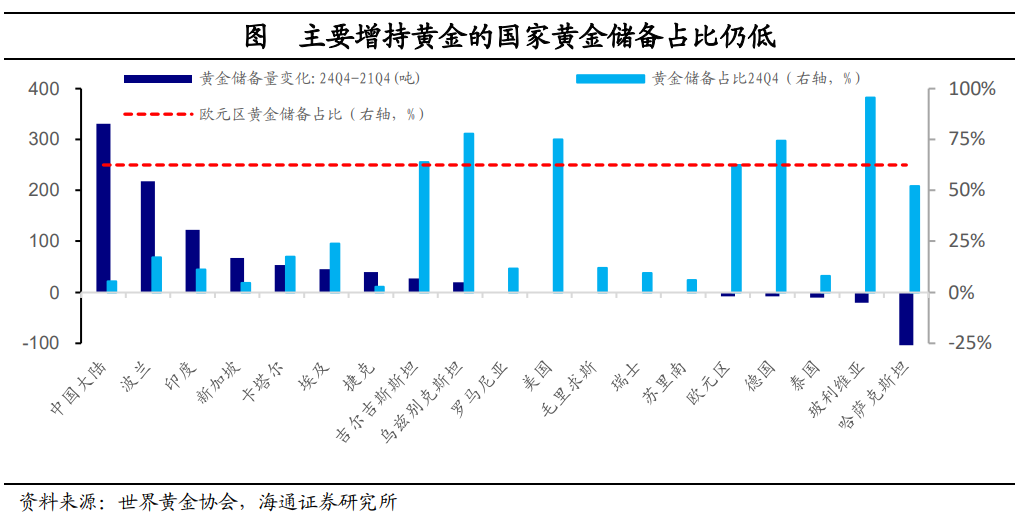

另一方面,目前主要購金國的官方黃金儲備水平尚低,未來還有較大的增持空間。儘管過去三年中,中國、波蘭、印度、新加坡、卡塔爾等央行購金規模位居全球央行前列,但其外匯儲備中黃金佔比仍處於較低水平,中國仅为5.5%,印度為11.4%。相比之下,歐元區黃金在外匯儲備中的佔比高達62.4%。因此,與歐洲的黃金儲備水平相比,未來新興市場國家黃金儲備還有較大的增長空間。

另一方面,目前主要購金國的官方黃金儲備水平尚低,未來還有較大的增持空間。儘管過去三年中,中國、波蘭、印度、新加坡、卡塔爾等央行購金規模位居全球央行前列,但其外匯儲備中黃金佔比仍處於較低水平,中國仅为5.5%,印度為11.4%。相比之下,歐元區黃金在外匯儲備中的佔比高達62.4%。因此,與歐洲的黃金儲備水平相比,未來新興市場國家黃金儲備還有較大的增長空間。

基於擴展模型,我們分不同情形對於未來的金價進行了預測。在樂觀情形下,我們認為未來特朗普關稅、移民、財政等政策不確定性仍然高企,使得美國經濟面臨滯脹壓力,各國央行購金將提速。在此情況下,我們預計全球央行年購金規模上升至1300噸/年,通脹預期抬升1%,政策不確定性繼續上升0.5個標準差,實際利率下行30BP,那麼金價中樞或有望突破3800美元/盎司。中性情形下,若全球央行購金規模回升至前期高位,年購金1200噸,通脹預期僅抬升0.5%,其他條件維持現狀,則金價中樞或將穩定在3200美元/盎司左右。

在悲觀情形下,若特朗普政策不確定性回落,且美國經濟韌性仍強,市場對美國經濟滯脹風險的擔憂消退,全球央行購金也無明顯提速,則金價中樞或可能回落至2600-2700美元/盎司的區間。不過,目前看這種概率相對較低。

不過數量化的黃金定價模式只能作為一個參考而已,畢竟像我們前一篇專題中指出的,本輪黃金的牛市,主要不是經濟因素驅動的,而是由非經濟因素驅動的。本輪黃金的牛市主要驱动因素是各国之间信任度的下降、以及國際秩序的重構,全球貨幣體系的大變局帶來黃金的長期牛市。

本文作者:梁中華、王宇晴,來源:海通宏觀研究,原文標題:《黃金多大空間:一個參考的數量模型——全球貨幣變局研究三(海通宏觀 王宇晴、梁中華)》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

本文作者:梁中華、王宇晴,來源:海通宏觀研究,原文標題:《黃金多大空間:一個參考的數量模型——全球貨幣變局研究三(海通宏觀 王宇晴、梁中華)》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。