3週前,橋水基金的分析師最近對黃金資產近期的強勢表現及未來進行了精彩而內容充實的討論,特選出來參考。

下文譯自橋水基金: Gold Hits All-Time Highs: Assessing the Rally and Gold's Role in Portfolios

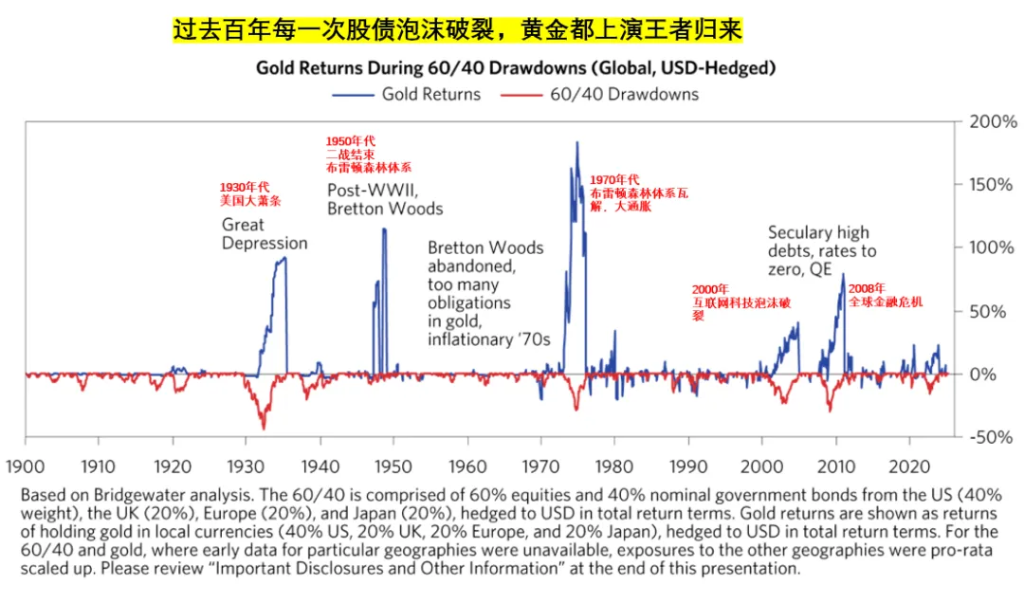

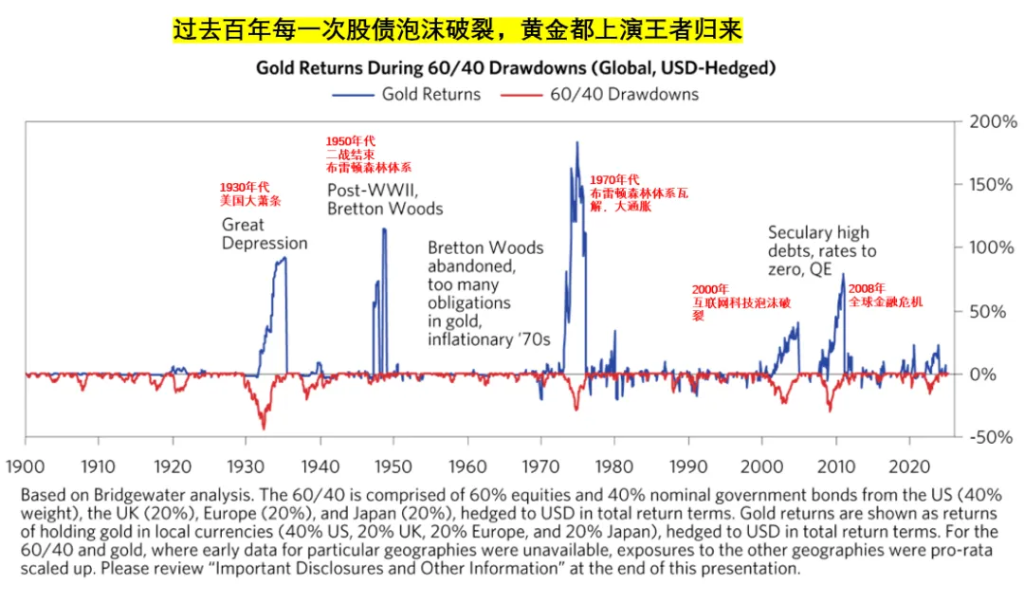

最重要的信息在下面這張圖裡,如果你只打算花2分鐘,就看這張圖就好了

在過去的幾個月裡,黃金一直是一種非常有趣的資產,實際上,在過去的幾年裡也是如此。僅去年一年,金價就上漲了30%以上,截至目前,金價已接近每盎司3000美元,創下歷史新高。自2020年以來,價格已經上漲了90%以上。

黃金價格走勢的有趣之處在於,黃金價格與實際收益率(Real Yields,長期國債收益率減去通脹,即刨除通脹後的無風險收益)之間的正常關係在很大程度上已經破裂,這反映了這樣一個事實,即對黃金的需求越來越多地作為一些國家的美元替代品。在俄羅斯和烏克蘭衝突和美國使用美元體系製裁俄羅斯之後,這一現象尤為明顯。現在,隨著對我們一些最大的貿易夥伴徵收關稅的政策,人們越來越質疑這對增長、通貨膨脹和整個貨幣體系意味著什麼,以及在最近美國股市拋售的情況下,什麼樣的資產可以提供保護來應對。

這個話題引發了我們與客戶就黃金價格可能走向何方以及如何從戰略資產組合的角度看待其投資組合中的黃金進行的大量討論。

為了討論這些問題,今天我們的對沖貨幣研究主管Hudson Attar和投資組合策略師Alex Smith加入了我的討論。Hudson, Alex, 我想歡迎你們倆。

第1章:評估2022年以來黃金市場的變化Jim Haskel

Hudson,讓我們從你開始,也許你可以從綜合俄羅斯入侵烏克蘭以來黃金市場的變化開始,因為我真的認為這種轉變是理解當今投資者如何看待黃金的關鍵。

Hudson Attar

我認為有必要簡要地從黃金的性質以及作為投資者擁有黃金的樣子來構建這個問題,特別是擁有黃金與作為投資者可以持有的其他東西的關係。

在我看來,黃金的核心屬性是,首先,它不是任何人的債務,你也不用擔心其他人在你的黃金儲蓄裡打主意。黃金的價值不是某人承諾將償還你的錢,這與債券不同——顯然,有人承諾償還你——也與股票不同,股票的價值前景取決於企業的盈利能力。

黃金的供應也是有限的,這意味著生產更多黃金的能力是通過採礦來調節的,而不是根據政府的要求輕鬆印刷。因此,在任何特定時間點可以生產多少天然的限制,這可以保護你免受通貨膨脹的影響。

我想說,黃金很容易轉移和流動,這意味著如果你擁有黃金的所有權,一般來說,很容易在時間和空間上轉移這種權利,也很容易進行交易並重新投入你想做的其他事情。如果你想動用你的儲蓄來花任何東西——如果你想用你的黃金去換作購買金融資產,很容易。

所以,這些只是黃金的屬性,我認為它們產生的是一種資產行為,你從擁有它中得到的東西是你獲得財富和儲蓄的保證,並且知道它不太可能一路歸零。你放棄的是藉錢給別人而獲得的風險補償。長期債券會帶來風險溢價,因為政府付利息讓你承擔擁有其負債的風險。股票更是如此:你承擔了事情不順利的風險。對於黃金,可能沒有理由存在風險溢價。所以,這就是你放棄的東西。

我認為,2022年俄羅斯入侵烏克蘭後,黃金市場發生了變化,這就是財富動態儲存的機會成本。也就是說,進入那個時期,財富動態的儲備——保證可以獲得你的財富,而不依賴於別人來儲蓄——在黃金市場的大多數參與者的心目中並沒有那麼突出。

當西方制裁俄羅斯央行儲備時,很明顯,持有法定貨幣儲蓄,如果你想要的話,你不一定能獲得這些儲蓄。這取決於你對西方和美國的政治善意。我認為這引發了對財富財產儲備的重新評估,並啟動了央行以前所未有的規模進入市場,然後金價大幅上漲,這一趨勢至今仍在持續。

第2章:黃金作為資產的表現如何變化Jim Haskel

Alex,剛剛Hudson談到了這些轉變,我想問你這些轉變是如何影響黃金作為資產的表現的。

Alex Smith

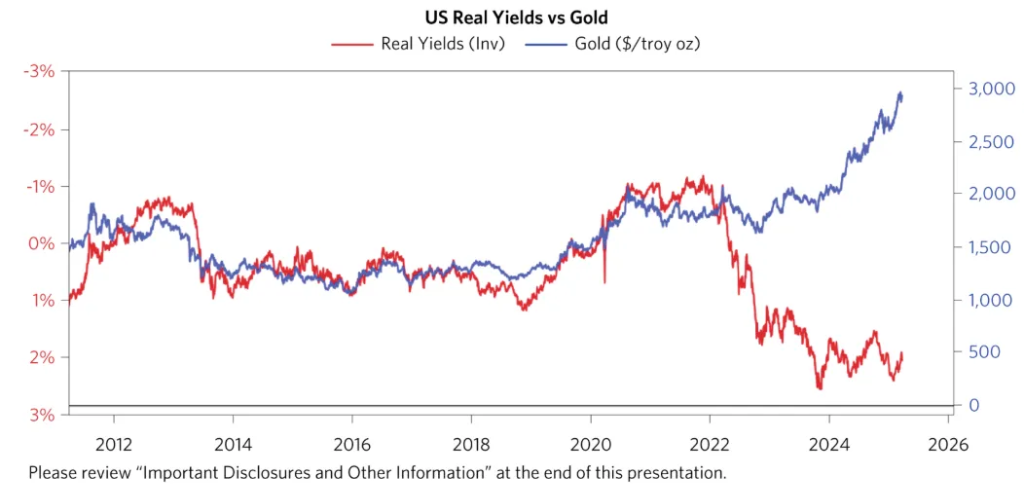

簡短的回答是,我認為,它的多元化特性在今天更有價值。我之所以這麼說,是因為黃金一直是抵禦貨幣通脹的多樣化工具。我的意思是,當貨幣供應量增加,利率普遍下降時,法定貨幣的價值就會降低。黃金作為財富的儲存地很有吸引力,是投資的另一個地方。這以前也發生過;這發生在金融危機後的幾輪量化寬鬆中。你看到金價上漲,實際收益率下降,兩者之間存在非常緊密的關係,這代表了央行非常寬鬆的政策和貨幣化。

在之前約十年的時間裡,美國的實際收益率和黃金的走勢十分緊密,今天這種關係已經完全脫鉤,如圖:

這突顯了黃金的一個獨特特徵,即它是一種真正的全球資產。從某種意義上說,這是地緣多樣化的最真實形式,因為它不屬於任何國家。你看,當這種關係在2022年破裂時,正如Hudson所說,它正好與俄羅斯實施制裁的時間相吻合。

你可以在推動價格的買賣雙方看到,來自東方購買的數量增加,從西方購買的數量減少。

所以在西方,沒有這種對財富儲備的追求。在東方,有。因此,其地理特性成为了一个更为显著的特征。展望未來,地緣政治緊張局勢可能會緩和下來。我們都希望他們這樣做。但如果他們不這樣做,這是一個獨特而寶貴的特徵。

Jim Haskel

Alex,根據你說的,我想再問下Hudson。我記得,2022年,金價實際上並沒有上漲那麼多,但實際上在一個平穩的區間內交易。當你考慮當時的情況時——實際收益率和債券收益率都在大幅上升,無論是在國債通脹保護市場還是名義收益率——黃金在那段時間沒有大幅下跌,這有點令人驚訝。

Hudson Attar

是的,我認為,如果你在2022年之前的10年、15年、20年裡一直在關注黃金市場,你所知道的是實際收益率上升了150個基點,有人向你提出了你認為金價會如何的問題,你的答案很可能會下跌15%、20%。你會看到2013年發生了什麼,當時我們的實際收益率大幅飆升,金價暴跌。你會看到2008年發生了相反的情況,當時實際收益率急劇下降,金價大幅上漲。

我認為,在2022年,讓你對這一猜測產生錯誤的是,央行行長們——以前,尤其是在新興世界,他們大多是黃金市場的買家,因為實際收益率低,國債、金邊債券、德国國債等储蓄的预期回报率低——這些央行行長有了一個全新的理由進入黃金,如果不買黃金、而買債券和其他貨幣的儲蓄變得有風險。

因此,我認為2022年黃金沒有下跌的事實既表明了黃金機會成本的重要性——這就是它持平而不是上漲的原因——也表明了這些公共機構對持有黃金與法定貨幣的估值發生了巨大變化的事實。

Alex Smith

Hudson,我想進一步探討一下,你如何看待我們看到的採購範圍擴大,尤其是最近,擴大到更廣泛的國家?

Hudson Attar

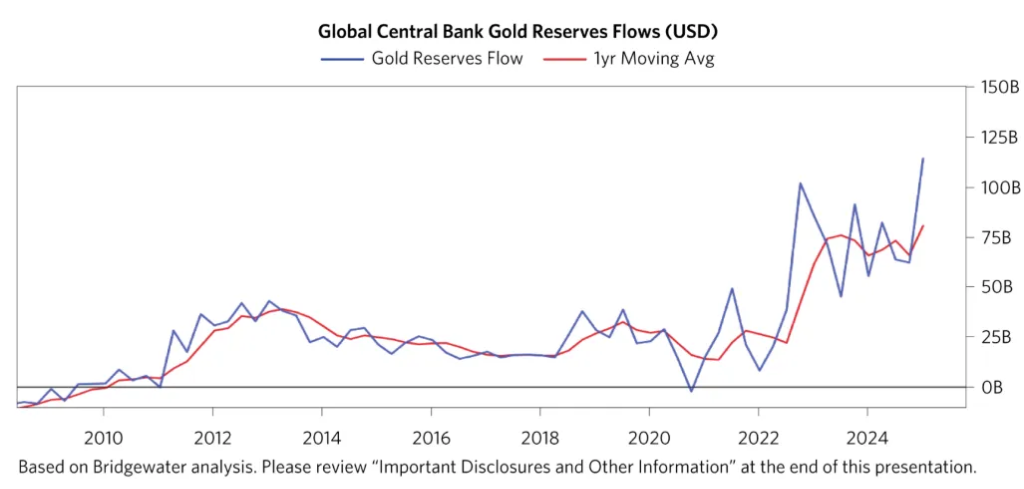

值得關注的動態是,這些央行之間的競爭是否會導致越來越多做出儲備分配決策的人進入黃金市場,我認為這在未來將是至關重要的。這就是你在歐洲外圍國家看到的情況——世界上的印度和中國排在第一位。然後,隨著時間的推移,出現了第二輪買家。歐洲新興市場國家是一批買家;巴西最近報告稱,大約五年來,巴西在1月份首次購買黃金。

我想向大家展示一張央行黃金儲備流動圖,我認為這張圖真正突出了這一點。

Jim Haskel

讓我們來看看最近推動黃金市場走勢的因素。

Hudson,在我對我們討論的介紹中,我注意到了黃金價格的實質性變動。即使在今年,黃金價格也上漲了約10%,到2025年,我們已經看到了關稅的實施、大量實物短缺的報導,以及黃金被運回美國。那麼,你能解釋一下是什麼推動了黃金市場的反彈和動盪嗎?

Hudson Attar

我認為,了解現在的黃金市場以及2025年的交易情況最重要的是,我認為关税总体上对黄金构成了看涨压力。我認為,關稅與黃金及其流動方式之間存在大量較小的聯繫。但最重要的綜合是,這可能是一種看漲壓力。

它看漲的原因是,首先,它造成了一次性的通貨膨脹。正如Alex所描述的那樣,當貨幣價值相對於實物資產價值下跌時,這對黃金等無法印刷的東西來說是一種看漲壓力。通常,抵消黃金看漲壓力的是,央行意識到貨幣貶值,並提高了持有法定貨幣資產的實際回報;他們提高了實際利率。但當一種通貨膨脹只發生一次時,央行通常會忽略它。因此,你可以在持有黃金的機會成本沒有成比例上升的情況下讓貨幣貶值。我認為,關稅對這種特定類型的通貨膨脹來說是一場完美的風暴,在這種通貨膨脹中,你可以獲得持有黃金的補償,而不必支付更高的機會成本。我認為这是看涨的。

我認為,圍繞貿易政策和國際關係,不確定性的增加也是看漲的。我認為,在這些類型的環境中,人們會考慮黃金等資產,原因我和Alex都提到過。我認為,資產所持有的多元化資產變得更有價值。

所以,我認為這是需要記住的重要前瞻性事情,這是你理解特朗普當選以來集會復蘇以及之後一個月發生的初步鞏固的一種方式。

我認為,回顧過去,談到已經發生的特殊動態,我認為黄金市场至少在一定程度上存在更具技术性的动态,即美國的黃金進口商在某種程度上希望鎖定他們在關稅前支付的黃金價格。他們通過在COMEX上做多黃金期貨來實現這一目標,因為這是一種非常便宜的做多黃金的方式。實際上,在你最終需要黃金之前,你不必提取資產並保管它。

因此,COMEX對黃金期貨的需求出現了巨大的上升,這是如此重要——大約一個月前,特朗普開始談論對加拿大和墨西哥徵收關稅。由於期貨需求的激增,紐約的期貨價格偏離了基於現金黃金價格和借款利率的期貨價格。這兩件事應該基本等同。

因此,黃金市場的參與者意識到,如果未來黃金漲幅為5%,我可以藉3%的錢,用借来的錢购买黄金,把它扔進紐約的金庫,然後在未來兌現,我可以賺2%,基本上沒有風險。我面臨的唯一風險是“套利”風險,即期貨價格與在此期間對我不利的價格之間的差異。

所以我認為,至少在某種程度上,實物黃金全部來到紐約的一個原因是,黃金銀行和商業銀行意識到了套利的機會。他們從英國央行金庫和瑞士獲得了盡可能多的黃金。他們將其轉移到COMEX金庫,放入金庫,做空未來,並試圖收集時間差。

所以,我認為,整個故事是,進口商希望領先於關稅,從而有機會進行期貨與現金套利,這需要實物黃金進入倉庫,以支持這些銀行在期貨合約中的空頭行為。

第4章:探討黃金市場的一些熱點話題Jim Haskel

我認為最近黃金市場出現的一些熱點話題值得探討。因此,例如,關於美國是否會重新評估財政部的黃金,有很多頭條新聞,特朗普總統也談到了對諾克斯堡的黃金進行審計。你能解釋一下投資者應該如何看待這些故事嗎?

Hudson Attar

真的很難知道黃金市場發生了什麼,而且眾所周知,黃金市場不透明。所以我想明確一點,我說的話在某種程度上是推測性的。

話雖如此,為了描述我對你提出的問題的看法,我認為第一個,也是最常被討論的黃金興趣領域之一,是財政部是否會將其資產負債表上持有的黃金作為資產重新估值的問題。

Jim Haskel

它的標價約為每盎司42美元。與此同時,價格在2900美元至3000美元之間波動。那麼,將其推向市場會有什麼影響呢?

Hudson Attar

黃金市場,即黃金的價格,每天都由買家和賣家的數量以及交易的方式決定。要想让重估对你和我面临的黃金市場价格产生影响,我認為它必須創造一種流動。有人要么想賣掉黃金,要么有人因為重估而想進來買黃金。至少在我看來,財政部重新評估其在資產負債表上持有的黃金與你我面臨的市場上的任何直接購買壓力之間沒有直接聯繫。

所以我沒有看到那裡有超級直接的聯繫。我可能遺漏了一些東西,但這是我對機制的理解——這在很大程度上是一種會計變化,而不是黃金市場流動的變化。因此,如果財政部重新評估其黃金資產,我預計不會有太大壓力。

Alex Smith

你獲得資金流的唯一方法是,如果你回購黃金或類似的東西,並發行更多的國庫券。但我認為貝森特部長在彭博社否認了這一點——這並不意味著它不會發生,但當他們直接問他這個問題時,他說“這不是我的想法”。所以,我也看不到流動。

Hudson Attar

我的理解是,一般來說,當你保管黃金時,標準操作程序是盡量減少你向公眾提供的信息量,因為這會造成漏洞,侵犯隱私。所以,如果你問紐約聯邦儲備銀行的運營商,如果你詢問英國央行的運營商都會告訴你,這是他們的基本政策——盡量減少關於他們如何儲存黃金、黃金的確切位置、金庫的性質等信息的公開傳播。

這就是我對諾克斯堡周圍透明度的理解。我相信,鑄幣局每年都會對黃金進行審計和化驗。出於限制信息的原因,這些審計的細節沒有公開。

所以我認為,最重要的是,沒有確鑿的證據表明諾克斯堡有任何黃金丟失或純度低於預期。只有一個問題——我認為這個問題之所以可能,是因為人們希望限制信息以保護安全和隱私。

第5章:黃金在投資組合中的作用Jim Haskel

好吧,Alex,讓我們回到原來的話題。如果考慮我們今天討論的所有不同動態,投資者應該如何將黃金視為其投資組合的一部分?在Bridgewater,多年來我們提出的一個近似值是,考慮到黃金與金融資產的負相關關係,大約10%的黃金配置將有助於投資組合的多樣化。

現在,當你今天為客戶提供多元化建議,特別是他們的黃金配置時,對於大多數投資組合來說,同樣的10%是合理的建議範圍嗎?

Alex Smith

我們的客戶在資產配置方面非常老練;他們根據這些特徵進行了穩健的評估。但我們絕對認為,按照你所說的範圍,對多元化資產進行配置——黃金具有獨特的多元化特徵——是有意義的。

這並不是因為黃金是一個回報生成器——我們認為黃金的風險溢價或高於現金的預期回報可能為零,黃金作為一種資產不像債券或股票那樣能獲得風險補償的邏輯。但即便如此,我們評估它在投資組合中也是非常有價值的。

所以,從數量關係上講,你可以把黃金看作是負相關的資產。在更長的時期內,比如三年和五年,它與股債等金融資產的相關性約為-30%,當然,這只是我們討論的多元化資產的結果。

另一個特點是,當傳統金融資產出現下跌時,黃金在這種情況下往往表現得非常好。

Jim Haskel

我們想掛一張圖表來顯示這一點。

這張圖表可以追溯到1900年,它並不完美,但你可以看到藍線是金價,紅線是股債60/40投資組合在下跌時的回報,這意味著虧損。你可以看到黃金和60/40組合之間非常強的負相關關係。

Alex Smith

是的,我認為當你展示這張圖表時,它是一張非常引人注目的圖表。你可以想像,黃金表現良好的世界往往對你的傳統投資組合不利。

第6章:黃金為何如此多樣化Jim Haskel

你能再多說一點嗎?為什麼在傳統投資組合表現不佳的情況下,黃金能如此不同?

Alex Smith

當你面臨通脹上升或增長下降時,傳統金融資產通常會表現良好,這取決於你股債的配置多少。如果經濟產生了大量可以賺取的現金流,特別是在通貨膨脹調整的基礎上,通過持有股票和債券,這通常是傳統金融資產的好時候,而黃金通常不是好時機,因為它正在與這些創收資產競爭。

當你的經濟沒有產生這些高於通脹的實際回報時,黃金就會變得越來越有吸引力。這往往發生在經濟衰退的環境中。這也往往是債券收益率下降的時候。它也可能在較長一段時間內出現在更滯脹的環境中。地緣政治衝擊是另一種獨特的情況。

通脹率低、增長穩健、投資者回報良好的情況往往是黃金的較差時期,你確實看到了這一點。我當然和一些配置者談過,他們在2012年購買黃金時感到很沮喪,然後你看到了前面Hudson所說的實際收益率變動,黃金下跌了。但這是一種多樣化投資組合必然要面對的。當一項資產在你預期的時間因你預期的原因而虧損,而你的更廣泛的投資組合表現良好時,從投資組合構建的角度來看,這一切都很好。但你想了解這些特徵,並清楚地知道會發生什麼,這樣,如果黃金表現為上漲或下跌,你就可以有一個非常清晰的方式向你的利益相關者解釋。

普遍的反對意見是,“好吧,我怎麼能分配5%、10%或2%呢?”我的意思是,很多人都是零,吉姆。當我必須賺取7%、7.5%的收益時,我如何將我的投資組合分配給非生產性資產?

對此有點值得指出。一是黃金本質上是一種波動性很大的資產,你想要它的波動性,因為它抵消了你在一些其他資產上波動。因此,你可以用相對較小的資本配置來降低整體組合的波動。

第二件事是,你可以使用投資組合工程來構建黃金作為覆蓋層。例如,持有黃金期貨,或者你持有黃金並在投資組合的其他地方獲得槓桿。所以,這些都是你可以將更好的風險調整回報貨幣化為更高回報的方法。

因此,當我們展望未來時,需要明確的是,我不希望人們產生錯誤的想法;黃金可能很容易從這裡下跌,結果有很多種,但在許多投資者為零的時候,考慮到黃金可能跑贏大盤的特定環境,進行一些配置可能是有價值的。

Jim Haskel

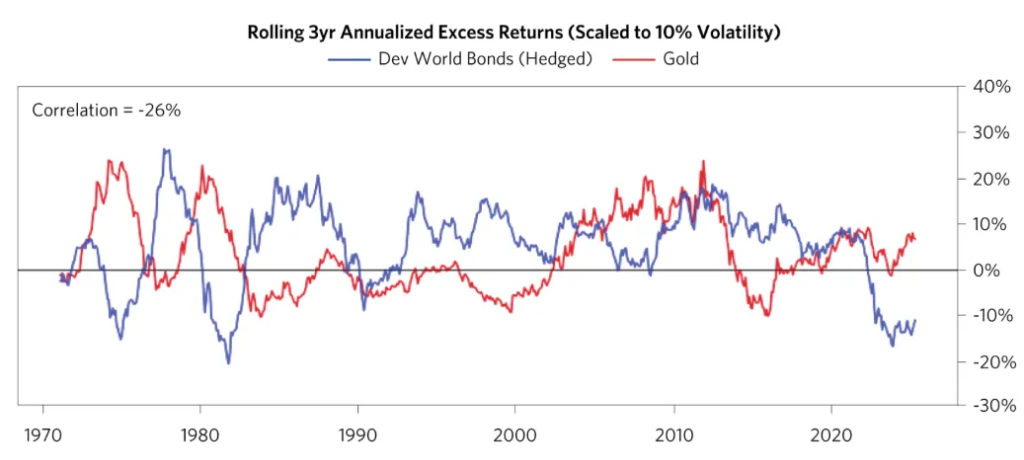

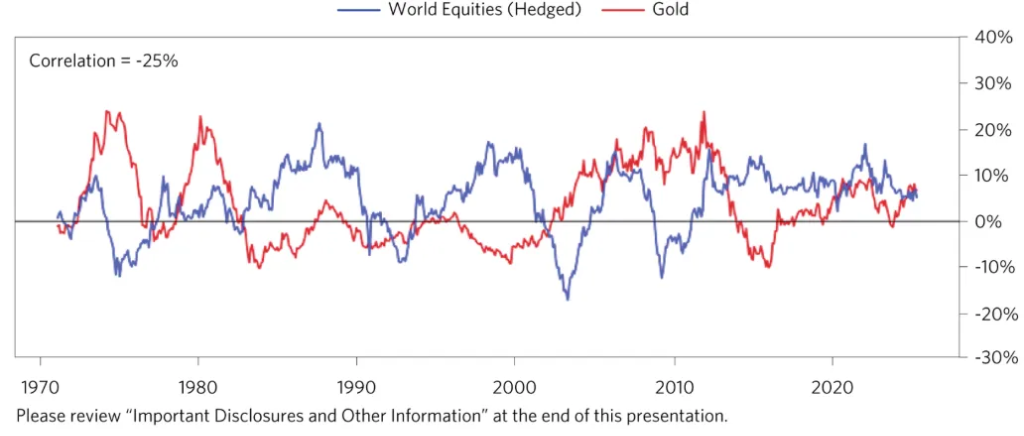

我現在給你看的這些圖表顯示了這種關係。

當你看到頂部圖表,即發達國家債券和黃金時,你可以看到兩者之間的負相關。實際上,有-26%的相關性。然後,當你看到世界股市和黃金時,相關性是-25%。所以黃金真的是一種很好的對沖資產。

Alex Smith

沒錯。你不會再找到第二個這樣的資產了。沒有一種資產是你可以購買並持有的,和傳統金融資產的相關性是如此運作的。它非常罕見,因此非常有價值。

Jim Haskel

Alex,你之前提到過,理論上,投資者不應該期望黃金隨著時間的推移能為他們提供比現金更高的正回報。你可以提出這樣的論點,即它實際上應該有負回報,因為我認為你應該為擁有不能違約的資產的特權付出代價。但在實踐中,事實恰恰相反。黃金相對於現金的回報率為正。

因此,我的問題是:投資者真正需要多少依靠黃金將多樣化的信念來證明持有黃金的合理性?如果黃金如此多樣化,這不是已經反映在金價上了嗎?最後,你能想像一種投資者對黃金的配置毫無意義嗎?

Alex Smith

我認為你確實需要非常相信多元化資產。當然,這取決於此。我認為我們討論的這個問題有很好的邏輯。

然後,就為什麼沒有考慮到這一點而言,我認為多元化對投資者來說是一件非常困難的事情。理論上說,它應該被考慮在內,但如此多的投資者被評估的方式,以及我認為許多投資者心理的運作方式,尤其是利益相關者的估值,在很大程度上是回報,而不是多元化。因此,對我來說,多元化投資沒有定價是有道理的。今天,黃金價格有點高,我認為這更多地反映了價格已經上漲,人們喜歡這樣,而不是將其視為一種戰略多元化,好吧,至少在廣泛的方面上。對此可能存在多種觀點。

然後,當你考慮投資者時,當你持有它時,有很多投資者是行不通的。如果你絕對沒有能力承擔槓桿,並且你有一個高回報目標,它會提高你的比率,但你無法通過貨幣化來實現回報目標。

現在,你可能還有其他方法可以做到這一點。例如,我們發布了一份觀察報告,在給定估值的時間點上,黃金礦商是那些在其中嵌入了黃金敞口的公司,然後在這之上還有一個業務。基本上,當你查看黃金敞口時,這項業務非常便宜。因此,這可能是一種獲得風險敞口的方式,可以讓你獲得在投資指導方針範圍內的回報。

如果你以一種完全不受約束的方式思考,比如,假設有人說,“好吧,不,我完全不受限制,但我真的認為它會是零。”我會持有其中的任何一個嗎?投資組合數學會讓你對負30%相關的東西持有一點,尤其是在更中期的相關性中——這在某些方面對資本保值更有價值。

所以,這些都是你需要解決的問題,但你很可能會發現,“這不是我需要的多樣化投資。”當然,我們不希望它成為你在投資組合中唯一依賴的多樣化投資工具。

第7章:黃金的前景Jim Haskel

Hudson,讓我們進入這一集播客的最後一句話。Alex,你也是。你認為黃金會漲到哪裡?據你所知,黃金的前景如何?

Hudson Attar

如果你不知道今天的黃金價格是多少,你只知道世界的狀況和對黃金帶來的影響,我認為,總的來說,情況會相當樂觀。關稅的組合,我認為这是看涨的因素,原因正如我所述,即它們會造成一次性通貨膨脹,增加貿易和國際關係的不確定性和波動。你還有新興全球秩序和特朗普總統任期的其他特徵,以及關於他對美國盟友和國家間總體政治聯盟的可預測性的問題。發達國家公共部門的債務水平非常高。我認為,這三件事對黃金來說是看漲的——與人們可以通過支付你的法定貨幣儲蓄的金融資產相反。

與此同時,也存在一些壓力。我認為你必須決定你對此有多認真。但我認為,西方國家,尤其是美國,對加強財政紀律的推動是對黃金的看跌方向壓力。目前尚不清楚他們能做多少,但我認為,如果美國大幅加強財政紀律,大幅減少赤字,這將對黃金不利。

我認為,最重要的是,你有這樣一個事實,即黃金現在具有吸引力的許多原因都是眾所周知的共識,並且是市場上投機、速度更快的參與者所推動的大額頭寸。我認為,與2022年初相比,那些已经处于某种状态的参與者使黄金的看涨前景变得不那么明朗,當時世界剛剛發生變化,人們沒有趨勢可以指向。

因此,當我把這一切加起來時,我認為,歸根結底,我們談論的黃金是這樣一個市場,作為貴金屬的終端需求相比於黃金投資者的資產負債表裡進進出出的需求來說相當低。這就是為什麼黃金的價格會有10年、20年的巨大波動——因為這些變化和壓力需要很長時間才能反映在人們實際持有的黃金上,因為市場的需求與需要交易的參與者的資產和負債有關。

因此,我認為,至少在短期內,情況很可能會繼續支撐金價,但不確定市場的交易需求是已經走得太遠還是可以繼續走多遠。

Jim Haskel

好吧,今天我們就聊到這裡。謝謝兩位的時間

來源:fundpie,原文標題:《橋水萬字長文:黃金大漲的動力、前景以及為什麼需要配置黃金》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。