正如我们在之前的报告《关税风暴:政策对冲的经济账》中提到的,随着关税风险的实现,市场的主要矛盾已经转变为经济下滑与政策对冲之间的斗争。在清明假期的最后一天,官方媒体的声明显示,决策者已经为应对冲击做好了充分的准备,我们预计4月底的政治局会议将为新的储备政策设定基调。在此之前,股市作为宏观经济的晴雨表,稳定市场将成为预期管理的关键,涉及以下三个主要线索:

首先,汇率的底线将不会被突破,成为市场的稳定之锚。无论未来关税风险如何发展,保持人民币汇率的相对稳定是“以静制动”的策略。

一方面,在当前环境下,人民币贬值的“害处大于好处”。面对高额关税,人民币贬值对外贸的对冲作用非常有限,反而可能增加资金外流的风险。根据近年来的经验,7.35(美元兑人民币)可能是需要“坚守”的底线。

另一方面,人民币贬值也与我国“维护多边主义”的立场不一致。近年来,其他主要亚洲货币基本上“锚定”了人民币汇率的波动。如果人民币“失守”,可能会引发其他经济体的“竞争性”贬值,对市场稳定和构建反制联盟都不利。

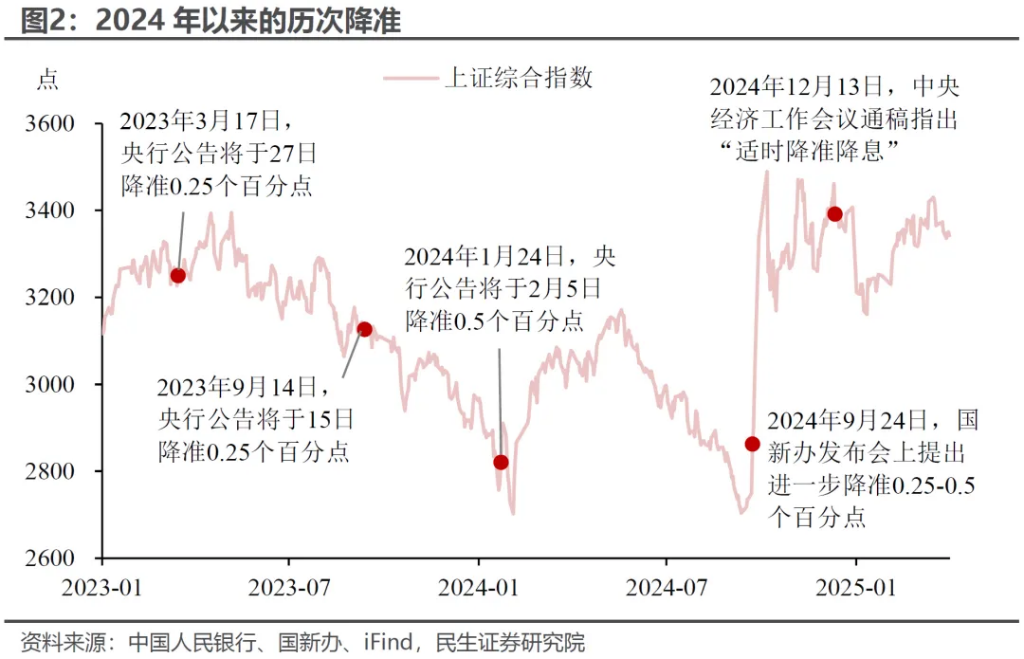

其次,降低存款准备金率可能比降低利率更快,辅以结构性货币政策利率的调整。

为什么降低存款准备金率优先于降低利率?从2023年以来的操作来看,降低存款准备金率开始承担更多的市场稳定功能。特别是在2024年12月的政治局会议上,首次将“稳定楼市股市”作为经济工作的重点。考虑到关税已经实施,二季度政府债务供应压力增加,预计降低存款准备金率将首先实施,以对冲市场下跌。

为什么是结构性货币政策利率调整优先于总量降息?参考央行近期的表态“研究创设新的结构性货币政策工具,加大对消费重点领域的低成本资金支持”,以新型再贷款为主体的结构性工具,可以在“结构性降息”、加大对相关领域金融支持的同时,保持汇率稳定。而总量层面的降息,可能要等到美联储进一步宽松之后。

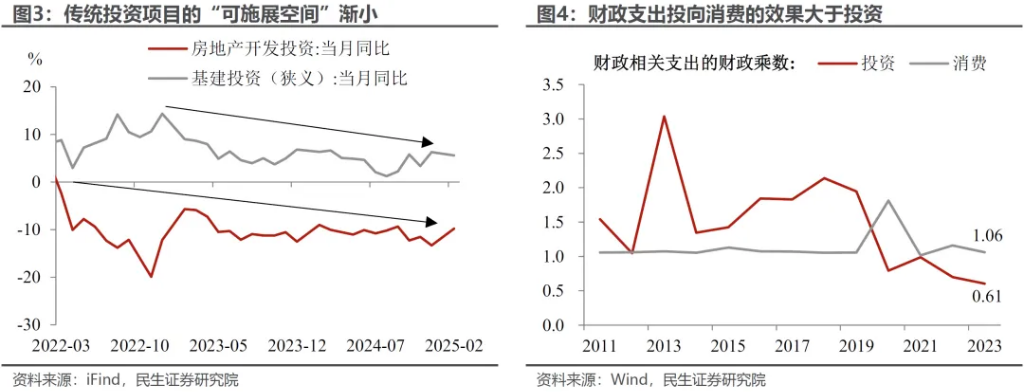

第三,增加服务消费是政策的优先和必然选择。鉴于当前传统投资的“潜力”逐渐减少,与再次刺激传统投资的房地产和基础设施相比,政策转向服务消费可能具有更高的“性价比”。一方面,“扩大内需”政策的增加可能更有利于市场的预期引导;另一方面,当前与消费相关的财政支出乘数大于投资。

本文作者:陶川、张云杰、钟渝梅,来源:川阅全球宏观,原文标题:《政策前奏:三条主线(民生宏观陶川团队)》