FOREXBNB獲悉,博通(AVGO.US)將於美東時間3月6日美股盤後(北京時間3月7日早間)公佈第一財季業績。市場普遍預計,博通Q1營收為146.1億美元,同比增長22%,調整後淨利潤為73.9億美元,高於上年同期的52.5億美元。

此次財報發布前夕,芯片和人工智能(AI)板塊在上週後期遭遇拋售。投資者對英偉達(NVDA.US)的財報表現以及新關稅政策作出反應。雖然英偉達的業績超出華爾街分析師的預期,但投資者可能期待更多,同時擔憂AI領域的投資前景,以及特朗普政府關稅政策和AI芯片出口限制可能帶來的影響。

博通股價上週下跌9%,自去年12月創下歷史新高以來,已累計下跌約四分之一。

AI驅動的增長機遇

儘管如此,多數投資者依然繼續看好博通在AI領域的增長機遇。

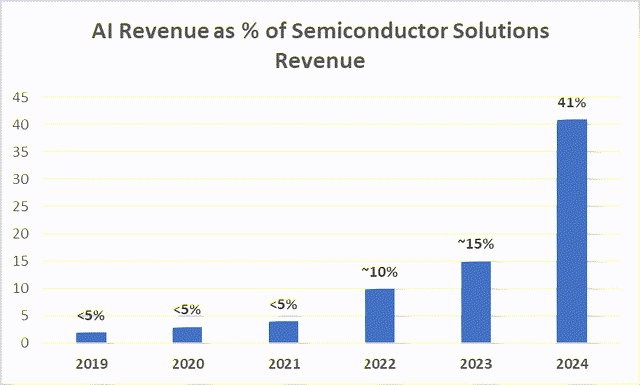

博通AI相關收入佔半導體業務總收入的比重從2019年的不足5%大幅提升至2024年的41%。AI收入從2023年的38億美元躍升至2024年的122億美元,同比增長220%。

該公司目前擁有三家超大規模客戶,這些客戶計劃在未來三年內執行重要的AI路線圖。到2027年,預計每家客戶將部署100萬個XPU集群,這將為XPU和網絡設備帶來600億至900億美元的可服務市場規模。博通在這一機遇中處於有利地位,有望佔據領先市場份額。

此外,公司還獲得了兩家正在開發下一代AI XPU的超大規模客戶的青睞。如果這些潛在客戶轉化為實際訂單,可服務市場規模將進一步擴大。

並且,穩健的財務表現也為博通的未來提供了支撐。

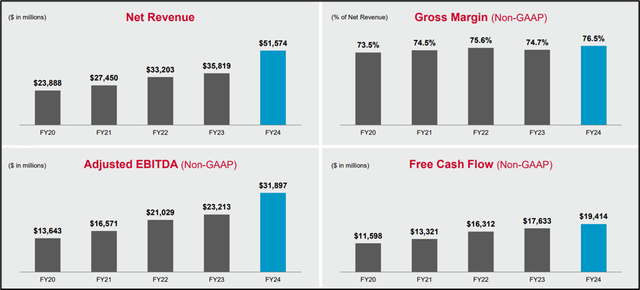

過去五年,该公司在财务指标上取得了显著改善:營收從2020年的約240億美元增長至2024年的約520億美元,年均複合增長率(CAGR)達21.2%;毛利率從2020年的73.5%提升至2024年的76.5%;調整後EBITDA從2020年的136億美元增長至2024年的318億美元,CAGR為23.7%;自由現金流(FCF)從2020年的115億美元跃升至2024年的194億美元。基於強勁的現金流,公司通過股息和股票回購向股東返還了大量資本。

DeepSeek衝擊

過去五年,博通為股東帶來了卓越的回報,股價累計上漲約615%,遠超同期標普500指數約80%的漲幅。

然而,近期與中國AI DeepSeek相关的消息对股价造成了显著压力。1月27日,博通股價暴跌17%。DeepSeek以显著更低的成本和更少的计算资源实现了与OpenAI和Meta相當的性能。這一進展對西方公司以資源密集型方法為主的AI開發模式構成了挑戰。

雖然DeepSeek的崛起導致高端AI芯片需求下滑,可能對博通的技術和組件業務產生連鎖反應,但在分析師看來,這實際是對定制專用集成電路(ASIC)需求的推動。

摩根大通分析師Harlan Sur最近在一份研報中表示,由於對算力和能耗效率的需求,Google(GOOGL.US)、微軟(MSFT.US)、Meta和亞馬遜(AMZN.US)等公司越來越多地使用定制專用集成電路作為其AI加速器。因此,擁有龐大ASIC業務的博通很可能成為主要受益者。

Sur在給客戶的報告中寫道:“隨著對計算效率的關注度提升(得益於DeepSeek),我們可以看到這些AI ASIC項目正在加速推進,以進一步提升計算效率並推動更激進的成本/算力曲線。”目前,Sur給予博通“增持”評級,並將其目標價定為在250美元。

這四大超大規模企業已經推動了博通定制ASIC業務的增長,但這並未阻止由這家Hock Tan領導的公司擴展其客戶群。Sur補充道,外界認為博通可能正在與OpenAI合作開發其自主處理器(可能最快於明年推出),並且現在還與Arm——仍由軟銀(SFTBY.US)控股——合作。

“總的來說,如果我們對博通項目取得成功的預期是正確的,我們估計僅軟銀一家公司的計算需求就可能在未來幾年為博通帶來100萬XPU/集群的矽片(可服務潛在市場規模)機會(潛在營收200億至300億美元),”Sur補充道。

此外,Sur解釋道,隨著軟銀/Arm可能將其“Izanagi”AI芯片項目交由博通負責,這可能會為博通最近預測的到2027財年600億至900億美元的可服務潛在市場規模帶來增量。

儘管近期股價有所下跌,但分析師們普遍對這家芯片製造商的股票持樂觀態度。

根據Visible Alpha追踪的數據,覆蓋博通股票的13位分析師中,除一位給予“持有”評級外,其餘均給出了“買入”或同等評級。平均目標價為259美元,這意味著較上週五199.45美元的收盤價有約30%的上漲空間。