FOREXBNB获悉,博通(AVGO.US)将于美东时间3月6日美股盘后(北京时间3月7日早间)公布第一财季业绩。市场普遍预计,博通Q1营收为146.1亿美元,同比增长22%,调整后净利润为73.9亿美元,高于上年同期的52.5亿美元。

此次财报发布前夕,芯片和人工智能(AI)板块在上周后期遭遇抛售。投资者对英伟达(NVDA.US)的财报表现以及新关税政策作出反应。虽然英伟达的业绩超出华尔街分析师的预期,但投资者可能期待更多,同时担忧AI领域的投资前景,以及特朗普政府关税政策和AI芯片出口限制可能带来的影响。

博通股价上周下跌9%,自去年12月创下历史新高以来,已累计下跌约四分之一。

AI驱动的增长机遇

尽管如此,多数投资者依然继续看好博通在AI领域的增长机遇。

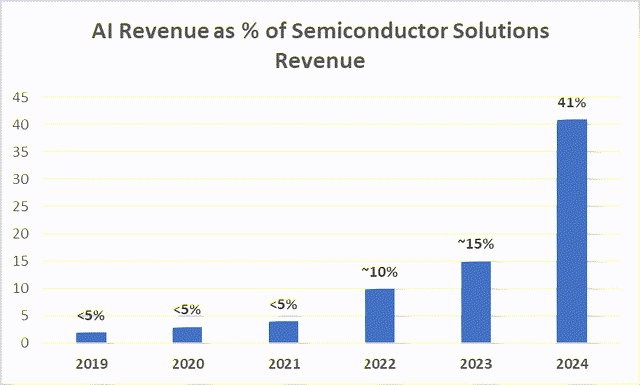

博通AI相关收入占半导体业务总收入的比重从2019年的不足5%大幅提升至2024年的41%。AI收入从2023年的38亿美元跃升至2024年的122亿美元,同比增长220%。

该公司目前拥有三家超大规模客户,这些客户计划在未来三年内执行重要的AI路线图。到2027年,预计每家客户将部署100万个XPU集群,这将为XPU和网络设备带来600亿至900亿美元的可服务市场规模。博通在这一机遇中处于有利地位,有望占据领先市场份额。

此外,公司还获得了两家正在开发下一代AI XPU的超大规模客户的青睐。如果这些潜在客户转化为实际订单,可服务市场规模将进一步扩大。

并且,稳健的财务表现也为博通的未来提供了支撑。

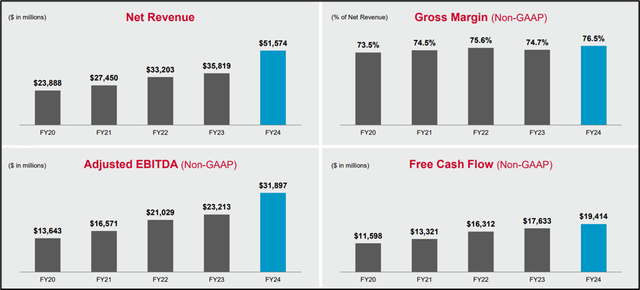

过去五年,该公司在财务指标上取得了显著改善:营收从2020年的约240亿美元增长至2024年的约520亿美元,年均复合增长率(CAGR)达21.2%;毛利率从2020年的73.5%提升至2024年的76.5%;调整后EBITDA从2020年的136亿美元增长至2024年的318亿美元,CAGR为23.7%;自由现金流(FCF)从2020年的115亿美元跃升至2024年的194亿美元。基于强劲的现金流,公司通过股息和股票回购向股东返还了大量资本。

DeepSeek冲击

过去五年,博通为股东带来了卓越的回报,股价累计上涨约615%,远超同期标普500指数约80%的涨幅。

然而,近期与中国AI DeepSeek相关的消息对股价造成了显著压力。1月27日,博通股价暴跌17%。DeepSeek以显著更低的成本和更少的计算资源实现了与OpenAI和Meta相当的性能。这一进展对西方公司以资源密集型方法为主的AI开发模式构成了挑战。

虽然DeepSeek的崛起导致高端AI芯片需求下滑,可能对博通的技术和组件业务产生连锁反应,但在分析师看来,这实际是对定制专用集成电路(ASIC)需求的推动。

摩根大通分析师Harlan Sur最近在一份研报中表示,由于对算力和能耗效率的需求,谷歌(GOOGL.US)、微软(MSFT.US)、Meta和亚马逊(AMZN.US)等公司越来越多地使用定制专用集成电路作为其AI加速器。因此,拥有庞大ASIC业务的博通很可能成为主要受益者。

Sur在给客户的报告中写道:“随着对计算效率的关注度提升(得益于DeepSeek),我们可以看到这些AI ASIC项目正在加速推进,以进一步提升计算效率并推动更激进的成本/算力曲线。”目前,Sur给予博通“增持”评级,并将其目标价定为在250美元。

这四大超大规模企业已经推动了博通定制ASIC业务的增长,但这并未阻止由这家Hock Tan领导的公司扩展其客户群。Sur补充道,外界认为博通可能正在与OpenAI合作开发其自主处理器(可能最快于明年推出),并且现在还与Arm——仍由软银(SFTBY.US)控股——合作。

“总的来说,如果我们对博通项目取得成功的预期是正确的,我们估计仅软银一家公司的计算需求就可能在未来几年为博通带来100万XPU/集群的硅片(可服务潜在市场规模)机会(潜在营收200亿至300亿美元),”Sur补充道。

此外,Sur解释道,随着软银/Arm可能将其“Izanagi”AI芯片项目交由博通负责,这可能会为博通最近预测的到2027财年600亿至900亿美元的可服务潜在市场规模带来增量。

尽管近期股价有所下跌,但分析师们普遍对这家芯片制造商的股票持乐观态度。

根据Visible Alpha追踪的数据,覆盖博通股票的13位分析师中,除一位给予“持有”评级外,其余均给出了“买入”或同等评级。平均目标价为259美元,这意味着较上周五199.45美元的收盘价有约30%的上涨空间。